🔐 30% par an : Secrets des meilleurs Hedge Funds

Et comment vous en inspirer.

Lettre n°81 — Mercredi 6 Août

Cher lecteur, chère lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma newsletter, avec un sujet aussi fascinant que confidentiel : les secrets des hedge funds les plus performants du monde.

Benjamin Sacchet, directeur d’Avant-Garde Family Office, t’explique comment certains fonds affichent des rendements spectaculaires tout en maîtrisant leur risque.

Modèles quantitatifs, arbitrages, IA, infrastructure à plusieurs millions : tu découvriras les coulisses des stratégies les plus sophistiquées de la finance moderne, et surtout, comment t’en inspirer pour ton propre patrimoine.

Place ensuite à mon point de marché, l'analyse de Valentin Aufrand sur la dégradation du marché de l’emploi américain, et un sondage qui pourrait bien te faire réfléchir sur ta stratégie d’investissement.

🔐 Secrets des Hedge Funds générant les meilleures performances du monde !

📺 Point de marché - Épisode 53

🔍 Le pire rapport sur l'emploi US depuis la fin du Covid

📊 Sondage : Accepterais-tu de jouer à ce jeu ?

😂 Le meme à faire tourner

🔐 Secrets des Hedge funds générant les meilleures performances du monde !

Par Benjamin Sacchet, directeur d'Avant Garde Family Office

Si vous lisez Nicolas régulièrement vous faites probablement parti des personnes en quête du Saint Graal. Pour un investisseur c’est simple, il s’agit d’un rendement important avec un risque très modéré.

C’est le sujet du jour et nous allons parler du top 0.01% des hedge funds dans le monde, des établissements qui génèrent une performance associée à un niveau de risque exceptionnel. Nous vous expliquerons comment vous pouvez y accéder sans investir 1 milliard d’euros (leur ticket d’entrée) - spoiler, il faudra quand même 10 millions d’euros ! L’immense majorité de la population n’ayant évidemment pas ces montants – et encore moins à investir sur une seule ligne - nous donnerons bien entendu des manières d’intégrer des proxys accessibles dans votre patrimoine.

Notre établissement est particulièrement bien positionné pour vous compter ces sujets puisque l’un des associés fondateur du Groupe Avant-Garde était associé dans un hedge funds dont la technologie s’est faite rachetée par l’un de ces hedge funds les plus en vue actuellement avec un ticket d’entrée à 1 milliard.

Mais un hedge funds c’est quoi au juste ?

Définition : Un hedge fund (ou fonds spéculatif en français) est un fonds d'investissement qui utilise une grande variété de stratégies financières dans le but de générer un rendement absolu, c’est-à-dire un gain indépendant de la tendance générale des marchés (hausse ou baisse).

Ici, nous allons nous concentrer sur les hedge funds qui adoptent des stratégies quantitatives, reposant sur des modèles mathématiques et algorithmiques. Le célèbre fonds Medallion de Jim Simons en est l’un des exemples les plus emblématiques : entre 1988 et 2018, il a affiché un rendement moyen annuel de plus de 66 % avant frais — un record absolu dans l’histoire de la finance. Ce fonds est si performant qu’il est désormais fermé aux investisseurs extérieurs, réservé uniquement aux employés de Renaissance Technologies, la société qui le gère.

Mais concrètement ça fonctionne comment ?

Il est difficile de présenter des exemples précis de stratégies dans une newsletter, pour deux raisons principales :

- Les meilleures stratégies sont souvent d’une grande complexité. Elles reposent sur des modèles mathématiques, statistiques ou algorithmiques avancés, difficilement accessibles sans formation spécialisée. Un chercheur quantitatif vous dira d’ailleurs que l’analyse technique classique n’a que peu — voire aucune — valeur prédictive réelle.

- Les stratégies les plus performantes sont jalousement gardées secrètes. Les révéler reviendrait à divulguer leur « secret sauce ». Aucune stratégie n’est partagée publiquement.

Cela dit, on peut illustrer ce principe général avec une stratégie simple et puis une stratégie un peu plus complexe.

Premier exemple : Coca-Cola vs Pepsi

Coca-Cola et PepsiCo sont deux entreprises concurrentes, évoluant dans le même secteur, avec des modèles économiques similaires. Elles ont historiquement une forte corrélation boursière. Si, à un moment donné, Coca-Cola devient soudainement plus cher que d’habitude par rapport à Pepsi (par exemple, en termes de ratio de prix ou de performance récente), un trader peut acheter l’action Pepsi, supposant qu’elle va « rattraper » son retard et vendre à découvert l’action Coca-Cola, pariant qu’elle va se stabiliser ou baisser.

J’achète Pepsi et vend Coca-Cola : Pepsi prend +10 % en deux semaines, tandis que Coca-Cola +8%. Résultat : +2 % de gain net sur l’écart, sans dépendre de la tendance du marché.

Deuxième exemple un peu plus complexe : l’arbitrage de devise triangulaire

Cette stratégie est utilisée pour profiter de légères incohérences entre les taux de change de trois devises. Par exemple, en convertissant des euros en dollars, puis en livres, avant de revenir à l’euro, il est parfois possible de réaliser un gain sans risque si les taux sont mal alignés. Bien que ces déséquilibres soient souvent corrigés en quelques secondes, ils représentent un terrain de jeu privilégié pour les algorithmes de trading haute fréquence.

L’arbitrage triangulaire montre à quel point la vitesse d’exécution et la réactivité technologique sont devenues essentielles en finance. Ces opportunités, souvent visibles quelques millisecondes seulement, sont captées par des algorithmes de trading haute fréquence, capables d'exécuter des milliers d’ordres instantanément. La performance ne repose plus seulement sur la stratégie, mais aussi sur la capacité à agir plus vite que les autres et donc avoir une infrastructure technique à un niveau important.

Comment font-ils concrètement ?

Des équipes pluridisciplinaires de très grande taille : les plus grands fonds comptent plus de 1 000 collaborateurs, réunissant data scientists, ingénieurs, mathématiciens, physiciens et traders.

Une puissance de recherche inégalée : des équipes de R&D dédiées travaillent en continu à l'identification d'inefficiences de marché pour en tirer parti via des modèles d’arbitrage toujours plus sophistiqués.

Une infrastructure technologique à la pointe ces fonds investissent massivement dans des serveurs ultra-performants, avec des coûts d’infrastructure pouvant atteindre plusieurs millions d’euros par mois, pour exécuter les stratégies à très haute fréquence.

Des budgets de recherche illimités rien n’est trop cher lorsqu’il s’agit de garder une longueur d’avance. Accès illimité à des bases de données exclusives, collaborations avec des laboratoires, hardware personnalisé…

Anecdote : lors de l’arrivée de ChatGPT, certaines équipes d’un fonds ont lancé des modèles toute une nuit pour tester les capacités de l’outil. Résultat au réveil : 300 000 € de puissance de calcul consommés en quelques heures. Depuis, des mesures ont été mises en place pour encadrer ce type de recherches et éviter que des modèles tournent inutilement.

Des rémunérations très attractives pour attirer les meilleurs talents les profils techniques démarrent souvent autour de 200K EUR de package annuel, avec des bonus variables selon les performances de leurs stratégies se comptant en plusieurs millions d’euros. Le but : recruter la crème de la crème, souvent issue des meilleures universités mondiales.

L’intégration du machine learning et de l’intelligence artificielle : les récents progrès en IA permettent de découvrir des signaux plus fins, d’optimiser la gestion du risque et d’automatiser la prise de décision en temps réel.

Un portefeuille de stratégies massivement diversifié : un seul hedge fund quant peut faire tourner des dizaines voire des centaines de stratégies en parallèle. Chaque chercheur peut se voir allouer plus de capital si ses modèles sont performants, ce qui booste sa rémunération et favorise une logique méritocratique. D’ailleurs, cela amène une diversification extrême, ces fonds affichent souvent une performance linéaire, que les marchés montent ou baissent. En période de crise, la volatilité – souvent redoutée ailleurs – devient un atout, car les inefficiences sont encore plus nombreuses.

Une croissance basée sur l’innovation continue : pour augmenter leur capacité de gestion, les meilleurs fonds n’ont pas d’autre choix que de continuer à recruter, expérimenter et innover, en déployant constamment de nouvelles stratégies.

Comment y avoir accès sans débourser 1 milliard ?

[Publicité]

La partie Family Office & Gestion de fortune de notre groupe peut vous donner accès à de tels fonds. Certains établissements bancaires avec lesquels nous sommes en relation ont en effet préempté sur certains hedge funds des tailles de 1 milliard qu’ils « découpent » ensuite à leurs clients. Il faut parfois quand même toujours attendre pour être servi mais si vous faites partie des quelques lecteurs ultra fortuné de Nicolas, je vous encourage à prendre contact avec nous pour en discuter directement.

Comment intégrer un proxy dans votre portefeuille ?

Exemple : "Le Nasdaq est souvent utilisé comme proxy des valeurs technologiques américaines."

Soyons clairs : inutile de nourrir de faux espoirs — sans atteindre les seuils d’entrée évoqués plus haut, vous n’aurez pas accès aux fonds les plus exclusifs.

Cela dit certains hedge funds — encore en phase de collecte ou n’ayant pas atteint leur capacité maximale — peuvent se montrer plus accessibles.

Le couple rendement/risque ne sera sans doute pas aussi exceptionnel que celui des fonds fermés, mais ces véhicules permettent néanmoins d’ajouter à votre portefeuille une exposition faiblement corrélée aux actions, ce qui en fait une brique de diversification pertinente.

Notez enfin que ces fonds ne sont pas disponibles sur tous les contrats d’assurance-vie ou comptes-titres, ce qui renforce l’importance d’un accompagnement sur mesure.

Exemple : Liontrust GF Europ Strat Eq A4 EUR Acc

Ce fonds illustre les propos précédents avec une faible corrélation au marché, avec des performances supérieures à celles du S&P 500 sur 5 ans, une volatilité réduite et une drawdown moins marquée.

Exemple : si une action passe de 100 € à 75 €, son drawdown est de -25 %.

Sur les cinq dernières années, ce fonds a généré une performance annualisée d’environ 15 %, dépassant le rendement annualisé moyen observé sur le S&P 500 (dividendes réinvestis). Tout en offrant cette performance supérieure, il affiche une volatilité annualisée d’environ 8 % contre environ 14 % pour le S&P, et une drawdown maximale limitée à –7 %, bien inférieure au creux de presque –18 % qu’a connu l’indice en phase de correction. Grâce à sa diversification algorithmique, sa corrélation avec le S&P 500 est inférieure à 0,3, ce qui signifie que ses fluctuations sont largement indépendantes de celles des marchés actions classiques.

Ceci permet d’ailleurs d’avoir un bloc à vendre en cas de remous de marché pour se réexposer aux actions et augmenter son beta (sensibilité au marché actions) à des moments opportuns.

Le mot de la fin

Si vous souhaitez retenir une chose, nous souhaitons finir sur ces mots de Benjamin Le Maitre d’Avant-Garde, ex-associé de hedge funds. « Un dé(secteur de la construction) en données hebdomadaires depuis 2021butant, ça regarde le niveau de performance. Un professionnel, ça regarde le risque pris et ça investit ensuite avec de la dette pour atteindre le niveau de performance qu’il souhaite ». Et oui, si vous faites 30% de performance en mettant en risque clair 90% de votre portefeuille, votre « performance » n’a aucune valeur. Et c’est ce concept que nous appliquons quoi que l’on fasse et pour tous les clients du groupe.

Le sujet vous intéresse ? Vous pouvez nous contacter pour en discuter !

📢 Message de Nicolas :

Pour ceux qui ne le savent pas, Avant-Garde a également une branche dédiée à l’immobilier avec Auguste Patrimoine. N’hésitez pas à les contacter si vous avez un projet en cours.

D’ailleurs, il y a quelques semaines, nous avons organisé un atelier 100 % dédié à l’immobilier avec Benjamin Sacchet.

On y a vu :

- Pourquoi 2025 est probablement un moment clé pour la pierre

- Comment choisir les meilleures SCPI et éviter les pièges

- Comment optimiser ton financement et ta fiscalité

Pour l’été, nous avons décidé de vous redonner accès au replay du Webinaire.

Si vous ne l’avez pas encore vu, inscrivez-vous dès maintenant pour recevoir votre lien d’accès.

👉 Recevoir le replay de l’Atelier 👈

Ps : cet Atelier est bien sûr gratuit.

📺 Point de marché

📈 Indices aux plus hauts (prudence)

💡 Vision long terme (seuils à surveiller)

🎯 Trendfollowing (ma méthode préférée)

🔍 Le pire rapport sur l'emploi US depuis la fin du Covid

par Valentin Aufrand

Comme tous les premiers vendredis de chaque mois, nous avons pu prendre connaissance de l'état du marché de l'emploi aux États-Unis au mois de juillet, et le moins qu'on puisse dire, c'est que celui-ci a été extrêmement décevant.

Les créations (nettes) d'emplois étaient de seulement 73 000 en juillet, mais le plus négatif est la révision des deux mois précédents. Le chiffre de mai a été révisé en baisse de 125 000 à seulement 19 000 créations d'emplois et celui de juin a été révisé en baisse de 133 000 à seulement 14 000 créations d'emplois. Bien que ces chiffres vont à nouveau être révisés dans le futur, les données actuelles suggèrent que l'économie américaine n'a créé que 35 000 emplois en moyenne au cours des trois derniers mois, ce qui est le chiffre le plus faible depuis juin 2020.

Ces mauvaises données corroborent avec le message du taux de chômage (mesuré grâce à une enquête différente de celle des créations d’emplois). Le taux de chômage *non arrondi* a augmenté à son plus haut niveau depuis octobre 2021 à 4,244%, soit à un poil de ressortir à 4,3% dans les agendas économiques.

Ce rapport est évidemment une mauvaise nouvelle pour l'économie américaine, surtout qu'une telle révision des chiffres est "extrême" et comme toute donnée "extrême", elle comporte généralement un message (=> nette dégradation de l'économie). Il est encore un peu trop tôt pour crier le mot commençant par "R", mais la Fed va très probablement réagir lors de sa prochaine réunion courant septembre par une baisse des taux de 25 points de base.

Une baisse des taux de 50 points de base est désormais aussi sur la table (actuellement non anticipée par les marchés) si le prochain rapport sur l'emploi publié début septembre ou si les données hebdomadaires sur le chômage se dégradent davantage.

Étant donné que le secteur de la construction est " le cycle économique" par excellence, je garderai un œil attentif au comportement de ce secteur (à travers l'ETF XHB par exemple). Un repli sous les plus bas d'avril, malgré la baisse des taux longs, augmenterait drastiquement les probabilités d'une récession aux États-Unis.

Evolution de l’ETF XHB (secteur de la construction) en données hebdomadaires depuis 2021 :

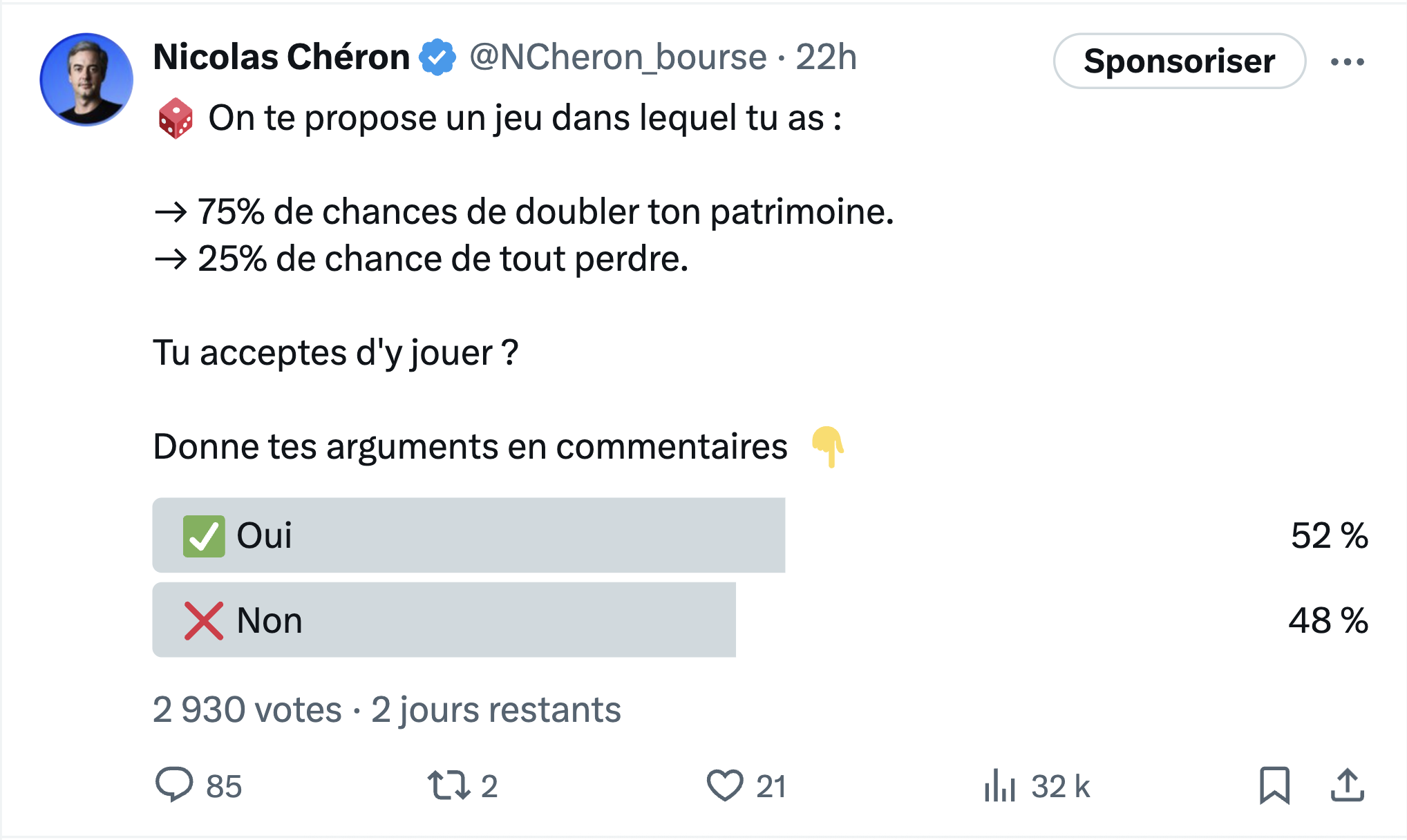

📊 Le sondage de la semaine : Accepterais-tu de jouer à ce jeu ?

Chaque semaine, sur mes réseaux je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur Linkedin.

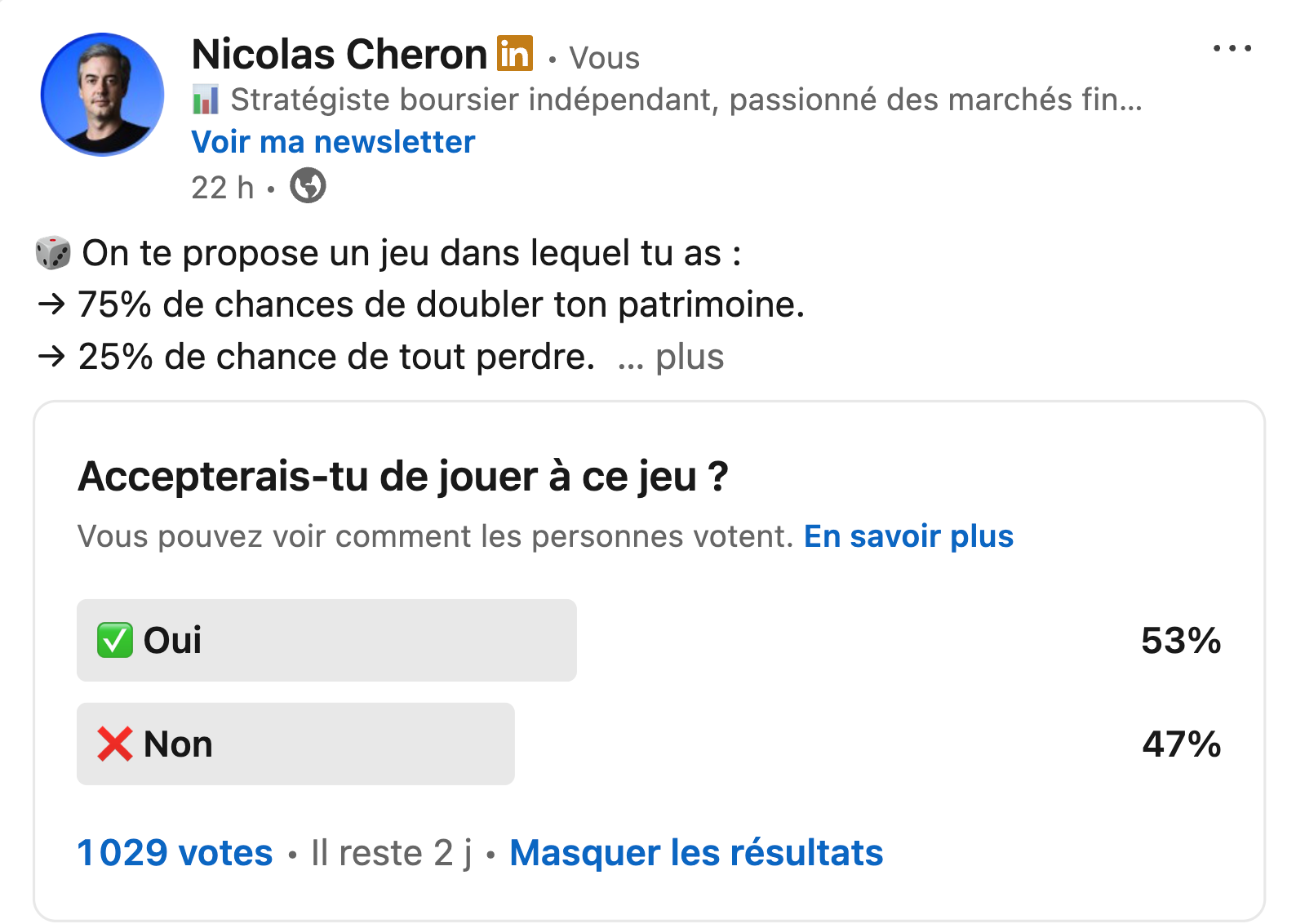

Cette semaine, je vous ai posé une question volontairement provocante :

Seriez-vous prêt à jouer à un jeu où vous avez 75 % de chances de doubler votre patrimoine, mais aussi 25 % de chances de tout perdre ?

Vous êtes un peu plus de la moitié à avoir répondu oui... Et pour être honnête, cela m'a un peu surpris.

Pourquoi ? Parce qu’ici, il n’y a aucune gestion du risque possible.

C’est All-in ou rien. (All-in est un terme du poker signifiant miser la totalité de ses jetons.)

Même avec une probabilité favorable, la perte potentielle est trop extrême.

C’est comme jouer à la roulette russe avec son patrimoine : ce n’est pas parce que la balle ne sort qu’une fois sur quatre que c’est une bonne idée.

En investissement, ce qui compte, ce n’est pas juste la probabilité de gain, c’est l’ampleur de la perte quand ça tourne mal. Et ici, elle me semble inacceptable.

Évitez les grandes prises de risques, diversifiez votre portefeuille et restez maître de votre risque en toutes circonstances.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 41 819 investisseurs en cliquant sur le lien juste ici.

- Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?

⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Tu souhaites être accompagné et conseillé par des professionnels de l'immobilier ?

⏩ Prends un rendez-vous avec l'Union Foncière de France.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Vontobel.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.

Bank Vontobel Europe AG rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois elle ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits Vontobel sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de marché : Les investisseurs doivent garder à l’esprit que l’évolution du cours des actions des entreprises susmentionnées dépend de nombreux facteurs d’influence entrepreneuriaux, conjoncturels et économiques, qui doivent être pris en compte lors de la formation d’une opinion de marché correspondante. Le cours des actions peut toujours évoluer différemment de ce que les investisseurs attendent, ce qui peut entraîner des pertes. De plus, les performances passées et les opinions des analystes ne sont pas des indicateurs pour l’avenir.

- Risque de crédit : En acquérant ces produits, l’investisseur prend un risque de crédit sur l’émetteur (Vontobel Financial Products GmbH, Frankfurt am Main) et sur son garant (Bank Vontobel Europe AG) éventuel. Une perte totale du capital investi est possible. En tant que titres de créance, les produits ne sont pas soumis à une garantie des dépôts

- Risque de perte du capital : Les produits émis par Vontobel peuvent présenter une perte en capital. La perte du capital investi peut même être totale en cas d’évolution particulièrement défavorable du sous-jacent.

- Risque de change : Les produits dont le sous-jacent cote en devise étrangère et s’ils ne sont pas couverts contre le risque de change (quanto), ils sont sensibles à l’évolution du taux de change.

- Produits à l'effet de levier : L'effet de levier démultiplie le rendement du sous-jacent. En cas d'évolution défavorable du cours du sous-jacent, les pertes seront plus que proportionnelles à celles d'un investissement direct. L'effet de levier fonctionne à la hausse comme à la baisse.

- Worst of : Certains produits se réfèrent à plusieurs sous-jacents. Ainsi, le degré de dépendance de l'évolution de la valeur des sous-jacents les uns par rapport aux autres (appelé corrélation) est essentiel pour évaluer le risque qu'au moins un sous-jacent atteigne sa barrière. Les investisseurs doivent savoir qu'en présence de plusieurs sous-jacents, c'est le sous-jacent qui a le moins bien évolué pendant la durée de vie des titres (structure dite « Worst-of ») qui est déterminant pour la détermination du montant du versement. Le risque de perte du capital investi est donc nettement plus élevé avec les structures Worst-of qu'avec les titres à un seul sous-jacent.

- Risque de désactivation (Turbo) : Si le cours du sous-jacent atteint la barrière désactivante, le turbo en question sera automatiquement désactivé. Pour les Turbos à maturité et les Turbos infinis BEST, la perte en capital est alors totale. Pour les Turbos illimités, le produit est désactivé et la perte en capital peut aller d’une perte partielle à une perte totale du capital investi. Plus la barrière désactivante/prix d’exercice est proche du cours actuel du sous-jacent, plus le prix du produit est réduit et l’effet de levier important, et plus le risque de désactivation est élevé et inversement.

- Risque de résiliation du produit : l’émetteur dispose d’un droit de résiliation des produits open-end. Ce droit peut être exercé selon les conditions prévues dans le Prospectus de Base.

- Risque de spread : le spread appliqué au prix des produits est susceptible d’évoluer au cours du temps.

- Risque de liquidité : une cotation en continue des produits n’est pas garantie. Il est possible que la cotation d’un produit soit momentanément interrompue.

Cette information n'est ni un conseil en placement ni une recommandation de placement ou de stratégie de placement, mais de la publicité. Les informations complètes sur les instruments financiers, y compris les risques, sont décrites dans le prospectus de base respectif, ainsi que tout supplément éventuel, et dans les Conditions Définitives respectives. Le prospectus de base et les Conditions Définitives respectifs constituent les seuls documents de vente contraignants pour les instruments financiers. Il est recommandé aux investisseurs potentiels de lire ces documents avant de prendre toute décision d'investissement afin de bien comprendre les risques et les avantages potentiels de la décision d'investir dans les instruments financiers. Les investisseurs peuvent télécharger ces documents et le document d'information clé sur le site Internet de l'émetteur, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Allemagne, sur prospectus.vontobel.com. En outre, le prospectus de base, tout supplément au prospectus de base et les Conditions Définitives sont disponibles gratuitement auprès de l'émetteur. L’approbation du prospectus ne doit pas être considérée comme un avis favorable sur les valeurs mobilières. Vous êtes sur le point d'acheter des instruments financiers qui ne sont pas faciles et qui peuvent être difficiles à comprendre. Ces informations contiennent une indication à des performances passées. Le rendement passé n'est pas un indicateur fiable des résultats futurs.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.