Bitcoin : faut-il vendre avant 2026 ? 🚨

Pas si vite... BlackRock a peut-être signé la fin des cycles.

Lettre n°79 — Mercredi 9 Juillet

Cher lecteur, chère lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma newsletter, avec un sujet brûlant : et si les cycles de Bitcoin étaient en train de disparaître ?

Laurent Pignot, analyste crypto, a mené une enquête approfondie sur l’évolution du marché et le rôle de plus en plus marginal du halving dans les dynamiques de prix. ETF, institutions, réserves d’État : le bitcoin entre peut être dans une nouvelle ère plus mature, plus régulée, mais aussi moins prévisible.

Tu retrouveras ensuite l'une de mes conférences à Surfin Bitcoin avec de grands enseignements qui restent plus valables que jamais en cette période.

Je te recommanderai ensuite un livre particulièrement intéressant pour creuser l'enjeu que représente les cryptos vis à vis des États et nous terminerons ensuite cette newsletter sur le sondage de la semaine.

🟠 Bitcoin : la fin des cycles ?

🎙️ Surfin Bitcoin : Trader ou investir, il faut choisir !

📕 Le livre à découvrir : Bitcoin / Cryptos, l'enjeu du siècle

📊 Sondage : Préférez vous les dividendes ou rachats d'actions ?

🟠 La fin des cycles ? Bitcoin face à la rupture de son horloge historique

Par Laurent Pignot

Pendant plus de dix ans, le marché des cryptomonnaies a semblé danser au rythme précis d’une horloge interne : celle du halving de Bitcoin, cet événement mécanique qui divise par deux la récompense accordée aux mineurs tous les quatre ans. À chaque halving, une même partition semblait rejouée — réduction de l’offre, flambée des prix, euphorie, puis effondrement. Un scénario quasi cyclique, suivi de près par les initiés.

Concrètement, il s’agit d’une division par deux de la récompense accordée aux mineurs pour chaque bloc validé sur le réseau. Ces mineurs, qui sécurisent et valident les transactions, reçoivent donc deux fois moins de bitcoins après chaque halving. Par exemple, en avril 2024, la récompense est passée de 6,25 à 3,125 BTC par bloc.

Cela signifie que le nombre de nouveaux bitcoins mis en circulation chaque jour diminue fortement, rendant l’actif plus rare. Or, dans un marché où la demande reste stable ou augmente, cette raréfaction peut exercer une pression haussière sur les prix. Historiquement, les trois précédents halving (2012, 2016, 2020) ont été suivis d’un bullrun dans l’année ou les mois suivants. C’est un mécanisme inscrit dans le code même de Bitcoin, qui limite son offre totale à 21 millions d’unités, et qui en fait un actif monétaire programmé pour devenir de plus en plus rare — un peu comme un or numérique.

Mais l’écosystème évolue. L’arrivée des ETF Bitcoin, la montée en puissance des institutionnels, l’influence croissante des banques centrales : autant de signaux qui brouillent aujourd’hui cette mécanique bien huilée. Le marché crypto est-il en train de changer de nature ? Le cycle classique est-il en voie d’obsolescence ?

Un passé rythmé comme du papier à musique

Depuis le premier halving en 2012, chaque cycle crypto a semblé suivre un canevas presque prévisible : un point bas, suivi d’un rallye post-halving, d’un pic euphorique, puis d’un crash généralisé. La durée moyenne ? Environ 35 mois entre un creux et un sommet.

2012 — La première étincelle

Le 28 novembre 2012, le tout premier halving fait passer la récompense des mineurs de 50 à 25 BTC par bloc. À cette époque, le bitcoin oscille autour de 12 $. Mais à peine un an plus tard, il explose à 1 100 $, soit une multiplication par 90. C’est le tout premier bullrun “grand public” de l’histoire du BTC, et la première démonstration concrète du pouvoir du halving sur l’offre… et la psychologie du marché.

2016 — Le cycle médiatique

Le 9 juillet 2016, le second halving abaisse la récompense à 12,5 BTC. Le cours du bitcoin gravite alors autour de 650 $. Dans l’année qui suit, c’est l’embrasement total : +2 500 % de hausse, avec un sommet à 20 000 $ en décembre 2017. Ce bullrun installe le bitcoin dans les radars des grands médias et attire, en fin de cycle, les premiers investisseurs institutionnels. L’écosystème s’élargit, les ICO pullulent, les régulateurs commencent à s’intéresser au phénomène. C’est l’entrée dans l’ère du crypto grand public.

2020 — COVID, liquidités et explosion historique

Le 11 mai 2020, en pleine pandémie, survient le troisième halving. Le BTC vaut alors environ 8 500 $. S’ouvre alors le plus grand rallye haussier de l’histoire du bitcoin en valeur absolue : près de 69 000 $ atteints fin 2021, soit un gain de +700 % en 18 mois. Mais cette fois-ci, la dynamique ne repose pas uniquement sur la réduction de l’offre. Elle est dopée par une adoption institutionnelle sans précédent : Tesla, MicroStrategy, PayPal… autant de noms qui valident le BTC comme actif crédible. L’accès aux cryptos se démocratise, la demande explose, et l’actif devient incontournable.

2024 — Une anomalie haussière historique

Le 20 avril 2024, le quatrième halving abaisse la récompense à 3,125 BTC par bloc. Fait inédit : le Bitcoin valait déjà environ 65 000 $ à cette date — un niveau proche de son record historique, atteint avant même le halving. C’est une première dans l’histoire du protocole. En cause : un cycle baissier 2022–2023 écourté, une anticipation accrue du halving, mais surtout l’irruption des ETF Bitcoin spot et des achats institutionnels massifs (on y revient un peu plus bas).

À chaque fois, la même dynamique : le halving réduit l’émission quotidienne de nouveaux bitcoins (offre), alors que la demande, elle, continue d’augmenter. Une rareté numérique qui alimente mécaniquement la hausse… jusqu’à l’essoufflement.

Le graphique ci-dessous compile les performances du bitcoin à partir de chaque jour de chaque halving day depuis sa création. Résultat : une hausse systématique, mais de moins en moins affolante…

Mais voilà : l’efficacité marginale du halving diminue.

En 2020, lors de l’avant-dernier halving, le nombre de bitcoins créés chaque jour est passé de 900 à 450 et à 225 en 2024 (dernier halving). Une baisse significative… mais qui représente un choc beaucoup moins fort qu’aux débuts du réseau. Plus l’émission approche de son plafond — 21 millions de BTC — plus l’impact des futurs halvings devient limité. Il y a actuellement 19,8 millions de BTC en circulation, et le cap des 21 millions est prévu pour 2140.

Ce phénomène est structurel : le halving agit sur une base de plus en plus petite. La rareté programmée, qui a longtemps été un carburant puissant pour les hausses, pèse donc mécaniquement moins sur le marché. Et les investisseurs en sont conscients.

Des cycles remplacés par des flux ?

En parallèle, de nouveaux acteurs ont changé la donne. L’arrivée d’ETF régulés — au Canada, en Europe, puis aux États-Unis en 2024 — a ouvert les vannes à des flux massifs en provenance d’investisseurs traditionnels. Ces flux, bien plus imprévisibles et réactifs à la macroéconomie que les effets mécaniques du halving, pourraient à terme redessiner entièrement les dynamiques de marché.

- Les ETF spot, notamment aux USA, captent désormais des dizaines de milliers de BTC par mois.

- Les fonds de pension, banques privées et compagnies d’assurance entrent dans le jeu.

- Le bitcoin devient un actif corrélé aux taux d’intérêt et aux politiques monétaires.

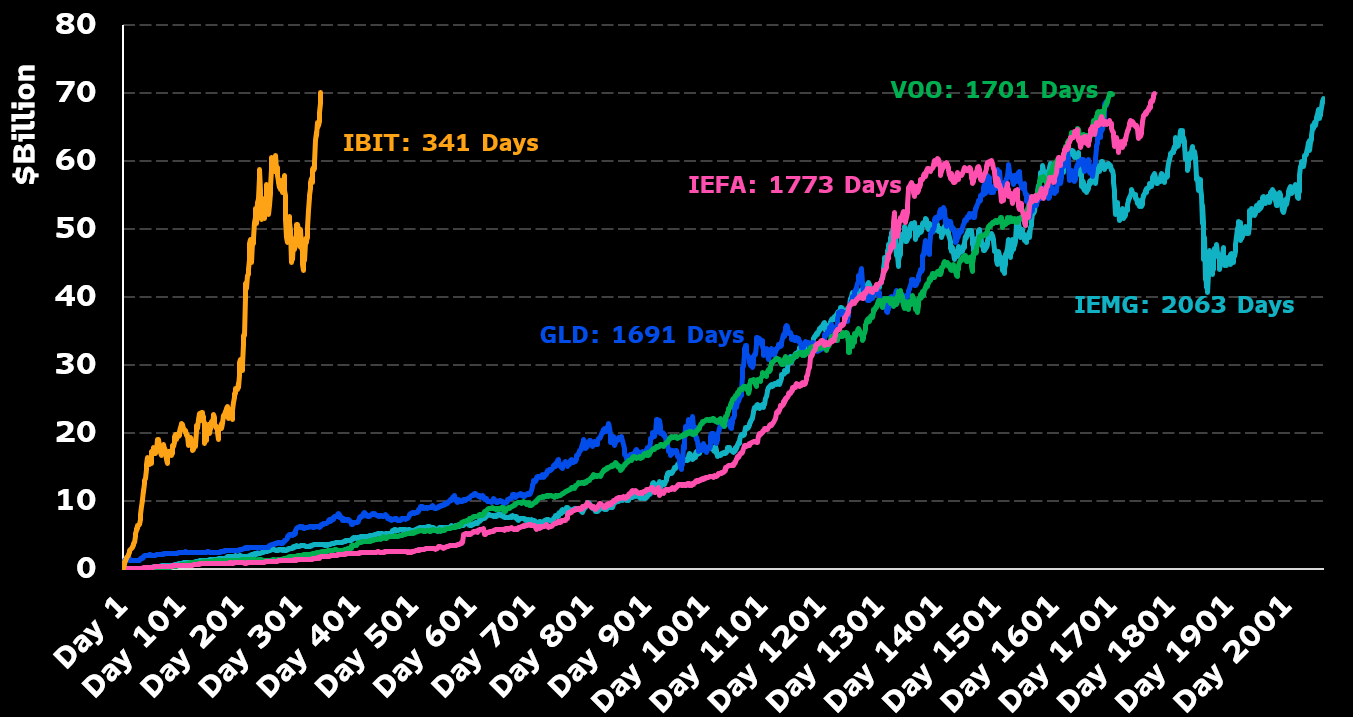

Pour preuve, l’IBIT de BlackRock est devenu l’ETF le plus rapide de l’histoire à franchir les 70 milliards de dollars d’actifs sous gestion, en seulement 341 jours. Ce record tous ETF confondus confirme l’appétit des investisseurs institutionnels pour le bitcoin. Avec 76 milliards de dollars en poche, l’IBIT distance largement les autres ETF spot BTC, qui totalisent en moyenne 50 milliards.

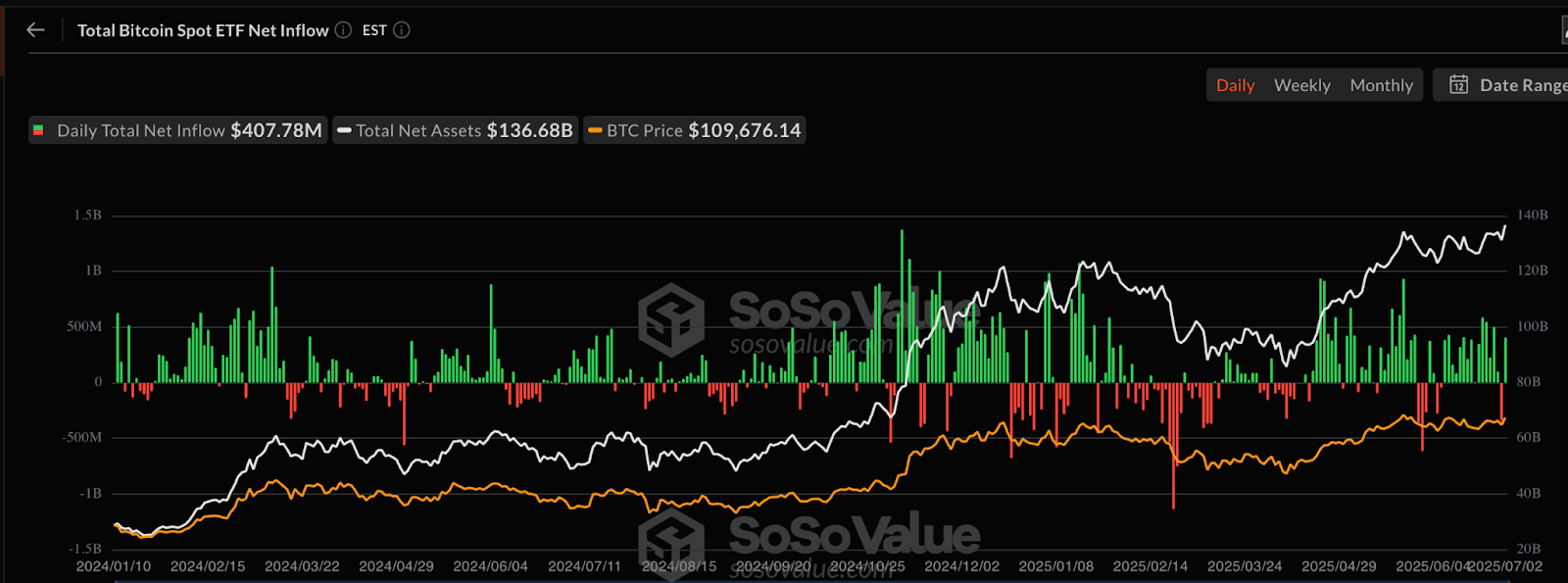

Les ETF Bitcoin Spot aux États-Unis affichent un encours cumulé de plus de 136 milliards de dollars, soit 6,3% de l’ensemble des BTC en circulation.

Cette financiarisation profonde du bitcoin le rend plus sensible aux décisions des banques centrales qu’à sa propre logique interne. Autrement dit, le halving — autrefois moteur principal du prix — devient un simple événement parmi d’autres dans une matrice de plus en plus complexe : macroéconomie, géopolitique, adoption institutionnelle, réglementation, innovations financières.

Par ailleurs, le bitcoin est aussi devenu un actif de bilan, une ligne sérieuse dans les colonnes “trésorerie” des entreprises et, de plus en plus, des institutions publiques. Ce changement de paradigme marque peut-être le tournant le plus significatif depuis la création de la cryptomonnaie : celui de son adoption par le monde réel, celui des multinationales, des fonds de pension… et des États.

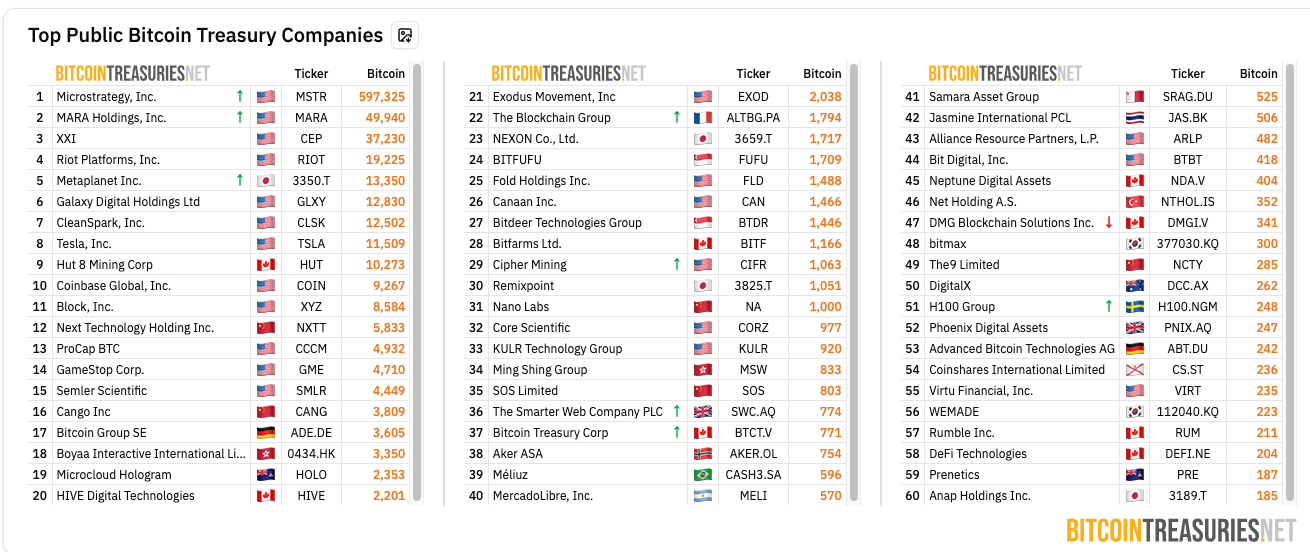

La figure emblématique de cette tendance, c’est MicroStrategy. Depuis 2020, la société américaine s’est transformée en véhicule d’investissement Bitcoin, réorientant sa stratégie financière autour d’un seul actif : le BTC. Elle affiche fièrement plus de 597 000 bitcoins en réserve, acquis au fil des années à travers des centaines de millions de dollars de financement.

Mais l’exemple de MicroStrategy n’est plus isolé. Des sociétés cotées du secteur crypto — Marathon Digital, Riot Blockchain, et d’autres — stockent chacune plusieurs dizaines de milliers de BTC. Et elles ne sont pas seules : selon l’indice Bitwise Bitcoin Treasuries, plus de 70 entreprises publiques à travers le monde détenaient du Bitcoin dans leurs coffres début 2025.

En clair : une portion significative de l’offre disponible est désormais “gelée” par des acteurs à long terme, retirant du marché actif des centaines de milliers de BTC.

Cette vague d’adoption ne s’arrête pas au secteur privé. Depuis qu’El Salvador a fait du bitcoin une monnaie légale en 2021, d’autres pays observent, expérimentent… ou minent. En 2025, le Bhoutan officialise son activité de minage, tandis que certains députés ou ministres dans divers pays proposent de stocker du BTC dans les réserves nationales.

Résultat : le bitcoin s’installe dans le quotidien financier, sans passer par les plateformes crypto classiques. Cela rassure les investisseurs prudents, mais contribue aussi à recentraliser le marché. Les actifs reconnus comme Bitcoin gagnent en légitimité, tandis que les altcoins non réglementés risquent d’être marginalisés.

ETF, institutionnels, altcoins : la crypto change de visage

Vous l’aurez compris, le cycle 2024–2025 ne ressemble à aucun de ses prédécesseurs. Ce n’est plus seulement une affaire de halvings, de bull markets programmés ou de volatilité sauvage : un nouvel acteur a pris le contrôle de la scène — l’investisseur institutionnel.

Depuis l’approbation historique des ETF Bitcoin spot aux États-Unis, un mur de capitaux issus de la finance traditionnelle a déferlé sur le marché. Banques privées, fonds de pension, compagnies d’assurance : ceux qui, il y a cinq ans, considéraient le bitcoin comme un actif marginal y voient aujourd’hui une réserve de valeur stratégique. Loin de l’image libertaire des débuts, le bitcoin s’installe dans les portefeuilles diversifiés au même titre que l’or ou les obligations. Ce basculement modifie en profondeur la dynamique du marché :

- Corrélation accrue avec les indices boursiers américains, notamment le Nasdaq

- Réactivité instantanée aux décisions de la Fed ou aux chiffres de l’inflation

- Rationalisation des flux : les achats via ETF sont lissés, prévisibles, programmés

En somme, l’ère du "tout-volatilité" cède peu à peu la place à une gestion plus prudente, mais aussi moins cyclique. Pendant ce temps, les altcoins — ces milliers de projets qui ont émergé depuis 2017 — traversent leur propre désert.

- Aucun nouveau sommet depuis 2021

- Des retraits de 70 % par rapport aux plus hauts historiques

- Une liquidité éclatée entre une infinité de tokens

- Une absence de grandes narratives fédératrices

Dans ce contexte, deux tendances s’installent durablement :

- Une raréfaction de l’offre de bitcoin sur les plateformes d’échange. Les institutions achètent, stockent, et ne revendent pas. Les États eux-mêmes s’intéressent à la thésaurisation.

- Une volatilité accrue des altcoins, qui peinent à trouver des acheteurs solides face à l’éclatement du marché.

Un bullrun pas comme les autres : nouvelle norme ou faux départ ?

Le bitcoin a bondi de 15 000 à plus de 110 000 dollars en un peu plus d’un an. Une progression remarquable… mais qui ne ressemble en rien aux précédents cycles d’euphorie. Pas de flambée des altcoins, pas de frénésie généralisée, peu de FOMO. Certains y voient un marché atone, encore endormi. D’autres y lisent les signes d’un bullrun structurellement différent, plus lent, plus ordonné, plus mature.

Le marché crypto évolue désormais dans un écosystème radicalement transformé :

- Des ETF Bitcoin spot qui canalisent les flux

- Un halving déjà pricé par les institutionnels

- Des baisse des taux envisagées par les banques centrales

- Et une élection américaine où Donald Trump affiche, certes, un discours pro-crypto… mais déçoit déjà par l’ambiguïté de ses annonces

Résultat : un marché plus réactif aux signaux macroéconomiques qu’aux traditionnelles "narratives" internes. L’explosion des altcoins ? Absente. Le storytelling Web3 ? Essoufflé. Le cycle se cherche — et prend son temps.

2025 : les trois catalyseurs à surveiller

À l’aube de la seconde moitié de 2025, plusieurs facteurs pourraient raviver la flamme… ou prolonger le calme avant la tempête :

- Ligne politique américaine : si Donald Trump transforme ses promesses crypto en actes concrets, cela pourrait relancer une dynamique institutionnelle. Pour l’instant, les signaux sont mitigés.

- Politiques monétaires globales : la moindre inflexion dovish des grandes banques centrales (notamment la Fed) pourrait relancer la prise de risque et faire affluer les capitaux.

- Cadre réglementaire : entre encadrement des ETF, législation sur les stablecoins et possible création de réserves publiques en Bitcoin, les États ont désormais un rôle clé dans l’évolution du marché.

Le bitcoin n’est plus l’actif des forums et des devs libertaires. C’est devenu une variable économique à part entière. Sa trajectoire est scrutée par les stratégistes macro, ses corrélations étudiées comme celles du pétrole ou du Nasdaq.

Ce que l’on observe en 2025, ce n’est peut-être pas l’absence d’un bullrun… mais sa réinvention. Moins explosif, plus prévisible. Moins frénétique, plus systémique. Et potentiellement plus durable.

🚀 Peut-on investir dans les cryptos simplement ?

Publicité

Réponse : oui, et c’est ce que fait ma femme (Jacqueline-DCA) chaque mois. Elle achète du Bitcoin automatiquement, sans se prendre la tête, via une seule appli : Trade Republic.

Résultat ? C’est l’un des meilleurs placements de son portefeuille.

Si tu veux faire pareil, tu peux ouvrir un compte en 5 minutes via ce lien 👇

Tu recevras même un bonus de bienvenue !

🎙️ Bitcoin : Trader ou investir, il faut choisir !

Cette conférence date du cycle précédent. À l’époque, on n’imaginait pas revivre un -80 % sur Bitcoin.

Et pourtant, l'avenir nous a prouvé le contraire.

Les grands principes que je partage dans cette vidéo restent plus valables que jamais :

- Pourquoi 90 % des traders particuliers perdent

- Pourquoi l’investissement long terme gagne (presque) à tous les coups

- Le parallèle entre marché actions & crypto

Un rappel utile, surtout en marché haussier 👇

📕 Bitcoin / Cryptos, l'enjeu du siècle

En lien avec le sujet du jour, je vous recommande le nouveau livre de Grégory Raymond, journaliste et cofondateur de The Big Whale.

Il y explique les enjeux majeurs autour des cryptos :

🟠 Pourquoi Bitcoin change la donne

🏛️ Ce que les États redoutent (et préparent)

📈 Jusqu’où peut aller cette révolution monétaire ?

Grégory est un ami avec une capacité rare à rendre compréhensible un sujet aussi complexe que Bitcoin.

Si vous voulez prendre du recul sur ce qui est en train de se jouer, c'est un livre à avoir dans votre bibliothèque.

Vous pouvez le commander ici :

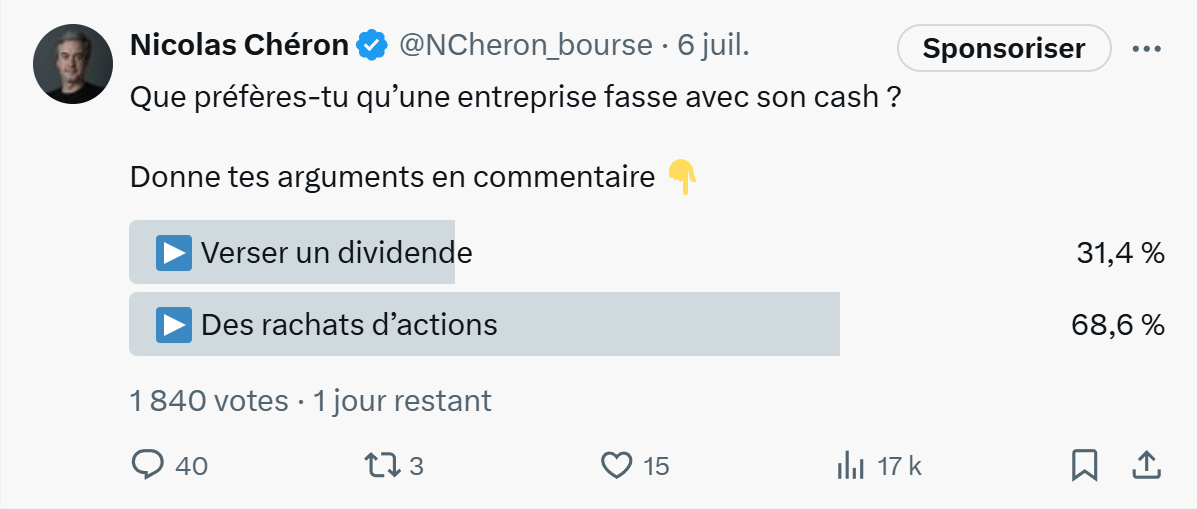

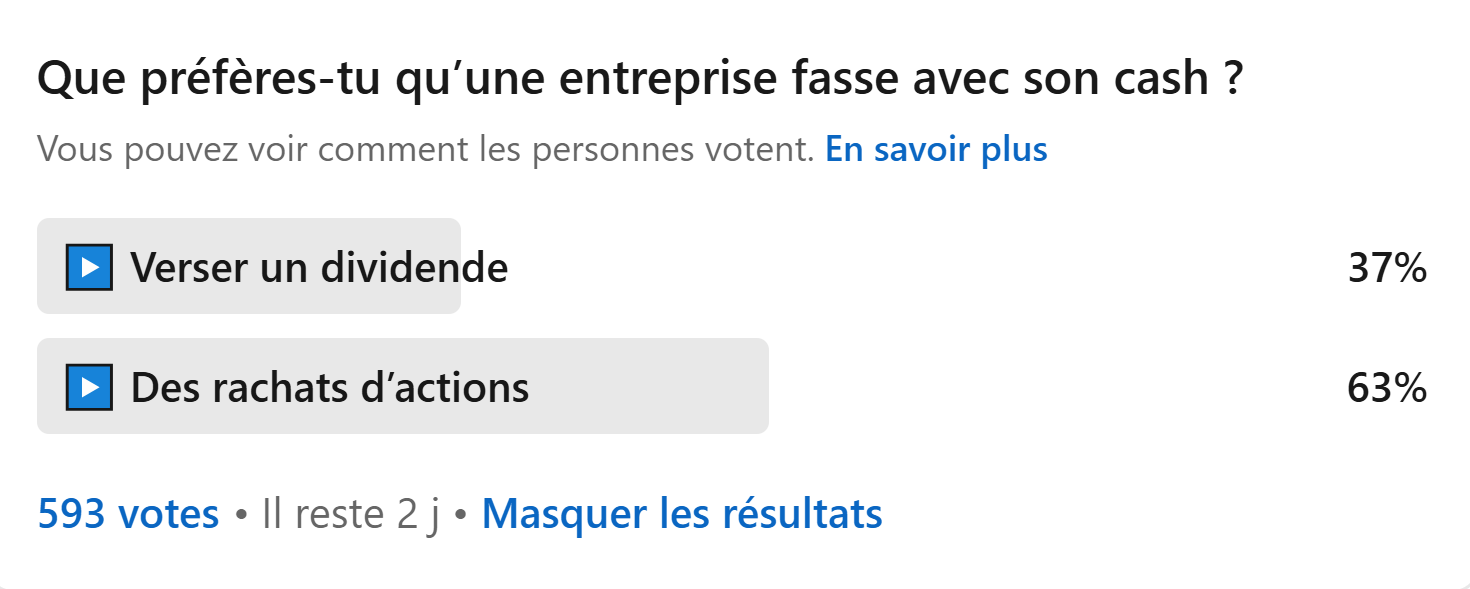

📊 Le sondage de la semaine : Préférez vous les dividendes ou les rachats d'actions ?

Chaque semaine, sur mes réseaux je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur Linkedin.

Cette semaine, je vous ai demandé ce que vous préfériez qu’une entreprise fasse avec son cash : verser un dividende ou procéder à des rachats d’actions.

Vous êtes une majorité à préférer les rachats d’actions, et je vous rejoins pleinement.

Dans la plupart des cas, le dividende est moins efficace sur le plan fiscal. Il génère une imposition immédiate, même si l’investisseur ne souhaite pas récupérer ce cash. À l’inverse, un rachat d’actions réduit le nombre de titres en circulation : cela augmente mécaniquement la part de chaque actionnaire, sans impôt immédiat.

Et si on croit en l’entreprise, c’est souvent un excellent levier pour laisser le temps faire son travail et profiter des intérêts composés.

Mais attention, le dividende garde une place à part dans l’esprit des investisseurs. Il est souvent perçu comme un signal de solidité et reste très attendu par une partie des actionnaires.

Pour certaines entreprises, ne plus en verser signifierait être exclu d'indices ou ETF à dividendes (comme les "Dividend Aristocrats").

Autrement dit : fiscalement, les rachats ont souvent l’avantage.

Mais psychologiquement, le dividende reste un repère rassurant pour de nombreux investisseurs.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 41 819 investisseurs en cliquant sur le lien juste ici.

- Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?

⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Tu souhaites être accompagné et conseillé par des professionnels de l'immobilier ?

⏩ Prends un rendez-vous avec l'Union Foncière de France.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Vontobel.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.

Bank Vontobel Europe AG rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois elle ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits Vontobel sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de marché : Les investisseurs doivent garder à l’esprit que l’évolution du cours des actions des entreprises susmentionnées dépend de nombreux facteurs d’influence entrepreneuriaux, conjoncturels et économiques, qui doivent être pris en compte lors de la formation d’une opinion de marché correspondante. Le cours des actions peut toujours évoluer différemment de ce que les investisseurs attendent, ce qui peut entraîner des pertes. De plus, les performances passées et les opinions des analystes ne sont pas des indicateurs pour l’avenir.

- Risque de crédit : En acquérant ces produits, l’investisseur prend un risque de crédit sur l’émetteur (Vontobel Financial Products GmbH, Frankfurt am Main) et sur son garant (Bank Vontobel Europe AG) éventuel. Une perte totale du capital investi est possible. En tant que titres de créance, les produits ne sont pas soumis à une garantie des dépôts

- Risque de perte du capital : Les produits émis par Vontobel peuvent présenter une perte en capital. La perte du capital investi peut même être totale en cas d’évolution particulièrement défavorable du sous-jacent.

- Risque de change : Les produits dont le sous-jacent cote en devise étrangère et s’ils ne sont pas couverts contre le risque de change (quanto), ils sont sensibles à l’évolution du taux de change.

- Produits à l'effet de levier : L'effet de levier démultiplie le rendement du sous-jacent. En cas d'évolution défavorable du cours du sous-jacent, les pertes seront plus que proportionnelles à celles d'un investissement direct. L'effet de levier fonctionne à la hausse comme à la baisse.

- Worst of : Certains produits se réfèrent à plusieurs sous-jacents. Ainsi, le degré de dépendance de l'évolution de la valeur des sous-jacents les uns par rapport aux autres (appelé corrélation) est essentiel pour évaluer le risque qu'au moins un sous-jacent atteigne sa barrière. Les investisseurs doivent savoir qu'en présence de plusieurs sous-jacents, c'est le sous-jacent qui a le moins bien évolué pendant la durée de vie des titres (structure dite « Worst-of ») qui est déterminant pour la détermination du montant du versement. Le risque de perte du capital investi est donc nettement plus élevé avec les structures Worst-of qu'avec les titres à un seul sous-jacent.

- Risque de désactivation (Turbo) : Si le cours du sous-jacent atteint la barrière désactivante, le turbo en question sera automatiquement désactivé. Pour les Turbos à maturité et les Turbos infinis BEST, la perte en capital est alors totale. Pour les Turbos illimités, le produit est désactivé et la perte en capital peut aller d’une perte partielle à une perte totale du capital investi. Plus la barrière désactivante/prix d’exercice est proche du cours actuel du sous-jacent, plus le prix du produit est réduit et l’effet de levier important, et plus le risque de désactivation est élevé et inversement.

- Risque de résiliation du produit : l’émetteur dispose d’un droit de résiliation des produits open-end. Ce droit peut être exercé selon les conditions prévues dans le Prospectus de Base.

- Risque de spread : le spread appliqué au prix des produits est susceptible d’évoluer au cours du temps.

- Risque de liquidité : une cotation en continue des produits n’est pas garantie. Il est possible que la cotation d’un produit soit momentanément interrompue.

Cette information n'est ni un conseil en placement ni une recommandation de placement ou de stratégie de placement, mais de la publicité. Les informations complètes sur les instruments financiers, y compris les risques, sont décrites dans le prospectus de base respectif, ainsi que tout supplément éventuel, et dans les Conditions Définitives respectives. Le prospectus de base et les Conditions Définitives respectifs constituent les seuls documents de vente contraignants pour les instruments financiers. Il est recommandé aux investisseurs potentiels de lire ces documents avant de prendre toute décision d'investissement afin de bien comprendre les risques et les avantages potentiels de la décision d'investir dans les instruments financiers. Les investisseurs peuvent télécharger ces documents et le document d'information clé sur le site Internet de l'émetteur, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Allemagne, sur prospectus.vontobel.com. En outre, le prospectus de base, tout supplément au prospectus de base et les Conditions Définitives sont disponibles gratuitement auprès de l'émetteur. L’approbation du prospectus ne doit pas être considérée comme un avis favorable sur les valeurs mobilières. Vous êtes sur le point d'acheter des instruments financiers qui ne sont pas faciles et qui peuvent être difficiles à comprendre. Ces informations contiennent une indication à des performances passées. Le rendement passé n'est pas un indicateur fiable des résultats futurs.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.