💼 Comment constituer un portefeuille d'ETF ?

État des lieux de la gestion passive.

Lettre n°51 — Mercredi 5 Juin

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter pour répondre à l'une des questions qu'on m'a le plus posée.

"Comment construire un portefeuille d'ETF ?

Pour y répondre, j'ai fait appel au "Prince des ETF" qui vient de publier un livre sur le sujet et dont j'ai écrit la préface.

Philippe Maupas suivra avec un article sur la gestion passive qui vient de dépasser la gestion active.

Je t'invite ensuite à aller voir la trilogie de vidéos sur l'analyse fondamentale, proposé par mes amis de MasterBourse. Au vu de la qualité, tu ne seras pas déçu.

Tu retrouveras aussi mon émission et le sondage de la semaine.

Et pour finir, je te laisse avec une petite photo du livre "Investir en Bourse avec les ETF" que j'ai eu le plaisir de préfacer.

👷♂️ La construction d'un portefeuille d'ETF

⚖️ La bascule

🏆 L'ETF à découvrir : FTSE All-World

💪 Pour muscler vos analyses fondamentales…

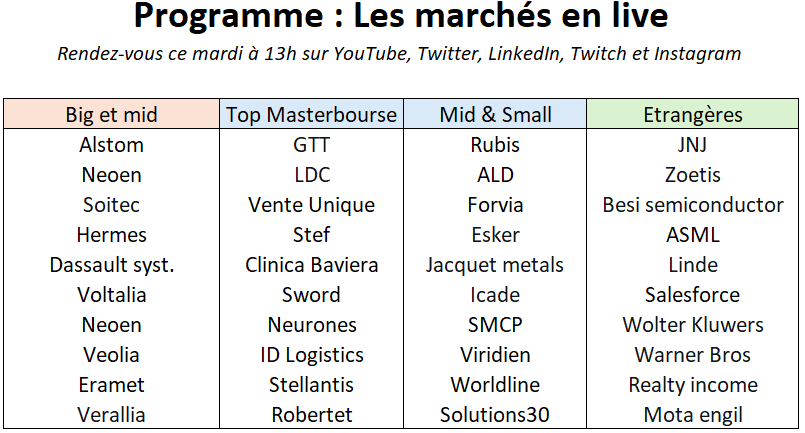

📺 Point de marché - Épisode 31

📊 La meilleure stratégie pour investir une somme importante ?

😂 Le meme à faire tourner

🎖️ 30ème émission

Pour fêter le 30ème épisode des marchés en live sur ma chaîne YouTube...

... j'ai lancé mon émission au format audio (podcast), que vous étiez nombreux à m'avoir demandé.

Retrouvez désormais mon émission en cherchant "Nicolas Chéron" sur votre plate-forme de streaming audio.

🎧 Disponible sur Amazon Music, Spotify et Deezer (bientôt sur Apple Music).

👷♂️ La construction d'un portefeuille d'ETF

par Le Prince des ETF

En théorie, les ETF, c'est simple !

Dans la pratique, lorsqu'il faut construire un portefeuille d'ETF... cela s'avère bien plus compliqué.

Devant un choix de plus 2 000 ETF, beaucoup d'investisseurs sont perdus, et c'est bien normal.

- 🇫🇷 CAC40 ?

- 🇺🇸 S&P 500 ?

- 🇮🇳 MSCI India ?

- 🌍 MSCI World ?

- 💊 MSCI Health Care ?

- 🇨🇳 MSCI Emerging Markets ?

Nous allons voir les différentes manières de se constituer un portefeuille d'ETF.

🧱 Les fondations

Comme pour la construction d'une maison, un portefeuille d'ETF a besoin de bonnes fondations pour éviter de s'écrouler à la 1ère secousse.

Les ETF qui font office de fondations sont appelés "coeur de portefeuille". Leur objectif est de couvrir un très large éventail de sociétés et ainsi capter la performance moyenne du marché.

Ces ETF répliquent des indices très connus et avec une importante diversification géographique.

Le 1er qui me vient en tête est l'indice...

- 🌍 MSCI World. Il est composé de 1 465 sociétés qui couvrent 85% de la capitalisation boursière de 23 pays développés. En réalité, les actions américaines pèsent plus de 70% de cet indice.

Il est légitime de se demander s'il ne vaudrait pas mieux investir uniquement aux États-Unis via un indice :

- 🇺🇸 S&P 500. En effet, les actions américaines sont le moteur des marchés financiers et de l'économie mondiale. Le S&P 500, indice phare de la bourse de New York, est composé des 500 plus grandes sociétés américaines cotées en bourse.

Ce n'est pas un hasard si ces ETF sont ceux qui attirent le plus d'encours. Parmi les 5 ETF les plus souscrits en Europe, 4 ETF répliquent l'un de ces 2 indices boursiers.

Tout ce qu'il faut retenir c'est qu'un ETF coeur de portefeuille doit être un minimum diversifié et couvrir une partie importante de la capitalisation boursière mondiale pour en capter sa performance.

🟨🟩🟦🟥 Les colorations

Les fondations de toutes les maisons sont plus ou moins similaires, mais là où les maisons deviennent humaines, c'est lorsque l'on y apporte sa touche personnelle, selon ses goûts et ses envies.

C'est exactement pareil avec un portefeuille d'ETF. Une fois les ETF "coeur de portefeuille" définis, les ETF appelés "satellites" vont rendre votre portefeuille personnel et unique.

Ces ETF "satellites" sont beaucoup plus concentrés et vont par exemple permettre de rechercher de la surperformance.

Même si c'est à vous de choisir vos ETF selon vos convictions personnelles, voici quelques pistes concernant les ETF "satellites".

🗺️ Géographiques

En plus de votre ETF "coeur de portefeuille", vous pouvez ajouter des ETF "satellites" sur d'autres pays ou régions.

Par exemple, si vous n'avez pas d'exposition aux pays émergents avec votre ETF "coeur de portefeuille", vous pouvez décider d'en ajouter en "satellite". Certains indices "coeur de portefeuille" les intègrent déjà (voir partie "L'ETF à découvrir").

Le MSCI World est seulement exposé à 3% aux actions françaises, ainsi, certains chauvins vont prendre un ETF CAC 40 en plus. D'autres investisseurs qui ont des convictions sur l'Inde ou le Mexique par exemple, vont ajouter des ETF exposés à ces pays en "satellite".

🏭 Sectoriels ou thématiques

En plus de la diversification géographique vous pouvez ajouter une exposition sectorielle ou thématique particulière.

On peut par exemple investir sur des ETF exposés à la santé, l’intelligence artificielle, les énergies renouvelables ou l'eau.

🐣 Taille

Il est également possible d'ajouter des ETF exposés à des sociétés de taille petite ou moyenne.

Même si ce n'est plus le cas depuis quelques années, les petites capitalisations sont historiquement plus performantes que les large caps.

Ces ETF "satellites" ont généralement une plus petite pondération que votre ETF "coeur de portefeuille".

🕊️ Votre liberté

En fait, il n'y a pas de portefeuille parfait. On me demande souvent de donner mon avis sur des portefeuilles mais je ne peux pas vraiment y répondre (à part si je vois des choses vraiment choquantes ou très risquées).

Le portefeuille idéal est celui à votre image, celui que vous avez créé, que vous appréciez et surtout avec lequel vous êtes à l'aise. Rien ne vous oblige à suivre la structure "coeur" - "satellite".

Selon votre âge, votre histoire, vos convictions et votre aversion au risque, vos portefeuille seront tous différents.

Si vous n'avez pas de convictions particulières, vous pouvez simplement essayer de couvrir le monde entier avec un seul ETF (votre ETF "coeur de portefeuille").

Pour certaines profils, c'est amplement suffisant.

Attention, ce n'est pas parce que vous ajoutez des ETF "satellites" que vous obtiendrez forcément de meilleures performances.

✍️ La check-list finale

Je ne peux pas finir sans vous laisser une petite check-list à vérifier avant d'investir sur un ETF.

Le plus important est de comprendre dans quoi vous investissez. Vous devez regarder la composition de l'ETF, son exposition aux différents pays et secteurs pour vérifier qu'il vous convienne bien.

- Société émettrice de l'ETF reconnue

- Encours sous gestion > 100 M€

- Ancienneté : 1 ou 2 ans (à recouper avec l'encours pour voir si l'ETF attire des capitaux)

Pour optimiser la fiscalité sur Compte-titres, il est souvent intéressant de s'orienter vers des ETF capitalisants (avec réinvestissement automatique des dividendes).

J'espère que mon article vous aidera à construire un portefeuille d'ETF adapté à votre profil.

Vive les ETF et bons investissements !

Le Prince des ETF

⚖️ La bascule

par Philippe Maupas

En 1976, une société de gestion inconnue du grand public — Vanguard, créée par Jack Bogle — lançait aux Etats-Unis le premier fonds indiciel à destination des particuliers.

L’initiative fut tournée en dérision par l’establishment de la gestion d’actifs. Laquelle gestion d’actifs était, à l’époque, à 100% de la gestion active.

Pour Ned Johnson, alors à la tête de Fidelity, il était inconcevable que la gestion indicielle puisse séduire des investisseurs en quête de performances extraordinaires :

Je ne peux pas croire que la majorité des investisseurs va se contenter de performances moyennes.

Pendant 20 ans, il ne se passa presque rien : la gestion active continuait de dominer les encours de la tête et des épaules. Mais dans la dernière décennie du siècle dernier, la gestion indicielle séduisit de nombreux investisseurs institutionnels.

Elle poursuivit sa lente et inexorable progression aux Etats-Unis pour représenter 30% des encours des fonds de long terme (hors monétaire) en 2015.

Il avait fallu plusieurs décennies pour que les investisseurs et leurs conseillers intègrent cette vérité fort simple énoncée par Jack Bogle, le fondateur de Vanguard :

Quand vous investissez, tout frais en moins, c’est autant de performance en plus.

De plus, les études SPIVA et Morningstar Active/Passive Barometer montrent depuis des années que la gestion active échoue collectivement à battre des indices ou des fonds indiciels sur moyenne et longue durées.

Fin 2023 s’opéra une bascule historique : aux Etats-Unis, les encours des fonds indiciels de long terme dépassèrent pour la première fois ceux des fonds gérés activement.

En Europe aussi, la gestion indicielle progresse : d’après Morningstar, la collecte des fonds indiciels de long terme a été de 213 milliards d’euros en 2023, là où les fonds gérés activement ont décollecté à hauteur de 165 milliards d’euros.

Hors monétaire, la part de marché des fonds indiciels est passée de 23,77% des encours à fin 2022 à 26,73% à fin 2023.

Pourtant, selon John Rekenthaler, qui travaille chez Morningstar aux Etats-Unis depuis 35 ans, le secteur du conseil financier a été tiré vers le haut par la gestion indicielle :

La croissance de la gestion indicielle a forcé un secteur qui vendait avant tout son expertise en matière de sélection de produits de placement — d’abord les actions, puis les fonds — à se réinventer.

Pour Rekenthaler, le succès et la prospérité actuels du secteur du conseil financier aux Etats-Unis montrent que ce dont les investisseurs avaient vraiment besoin, ce n’étaient pas de meilleurs fonds — qu’ils ont fini par avoir avec la gestion indicielle à bas coûts — mais de tout autre chose : d’un meilleur service.

Aujourd’hui, la construction des portefeuille n’est plus un sujet pour la plupart des conseillers financiers aux Etats-Unis, qui proposent des portefeuilles-modèles utilisant des briques indicielles à bas coûts pour certaines classes d’actifs et des fonds gérés activement pour d’autres. Ces portefeuilles-modèles sont fournis par des prestataires tiers.

Et surtout, aider les clients concernés à gérer la phase de décumulation qui advient après la retraite et qui est au moins aussi importante que la phase d’accumulation qui la précède.

Les Etats-Unis ont montré la voie, aux professionnels du conseil financier en France de la suivre.

🏆 L'ETF à découvrir : FTSE All-World

Comme promis, voici un indice "coeur de portefeuille" un peu moins connu que le MSCI World ou MSCI ACWI mais qui est tout aussi pertinent.

🌍 En résumé, en achetant cet ETF, vous devenez actionnaire d'une petite partie de presque toutes les sociétés cotées du monde.

Cet indice est exposé à...

🇺🇸 61,6% aux États-Unis,

🇯🇵 6,3% au Japon,

🇬🇧 3,7% au Royaume-Uni,

🇨🇳 2,9% à la Chine,

🇫🇷 2,7% à la France,

🇨🇦 2,4% au Canada,

🇮🇳 2,2% à l'Inde,

🇨🇭 2,1% à la Suisse,

🇩🇪 2,0% à l'Allemagne,

etc...

🏦 Cet ETF a aussi l'avantage d'être émis par la société Vanguard crée par John Bogle, le "père fondateur" des ETF. C'est également le 2ème plus gros gestionnaire d'actifs du monde. En d'autres termes, vous êtes entre de bonnes mains.

Vanguard FTSE All-World - IE00BK5BQT80

- Encours : 10 901 M€

- Émetteur : Vanguard

- Année de création : 2019

- Réplication : Physique (échantillonnage)

- Dividendes : Capitalisés

- Frais de gestion : 0,22%

- Performances (en $): 2023 = +22,03% / 2022 = -18,08% / 2021 = +18,33%

[Collaboration commerciale]

Vous devez faire vos propres recherches et choisir vos ETF selon vos convictions personnelles.

💪 Pour muscler vos analyses fondamentales…

Mes amis de MasterBourse viennent de lancer une trilogie de vidéos particulièrement intéressantes sur la bourse que je vous propose de découvrir ! C’est gratuit et il y a une véritable valeur ajoutée à prendre.

Voici pourquoi je vous invite vivement à visionner ces vidéos :

🎖️ 1️ère Raison : l'équipe MasterBourse est une référence en analyse fondamentale notamment sur les midcaps

Si vous doutez de leurs compétences, regardez simplement la première vidéo de la trilogie, vous y verrez les performances en bourse réalisées année après année par Youssef, l’un des membres du binôme. Il prend le risque de projeter les captures d’écran de son vrai compte… Je n’en dis pas plus ! Vous verrez ce que peut engendrer une bonne maîtrise de l’analyse fondamentale au fil des ans.

🇫🇷 2ème Raison : Les 20 entreprises françaises à suivre...

En plus des ces 3 vidéos qualitatives, ils offrent une liste de 20 très belles entreprises françaises à connaître et à suivre. Un terrain de chasse idéal aussi bien pour les traders que les investisseurs long terme.

🍻 3ème Raison : l’amitié !

Comme évoqué au tout début, ce sont devenus de véritables amis au fil des années. Youssef est l’une de ces personnes brillantes avec qui il est bon d’échanger sur la bourse et la vie de manière plus générale !

Pour vous inscrire et profiter de cette valeur ajoutée en matière fondamentale c’est ici : Regarder la 1ère vidéo

📺 Point de marché

⛱️ Summer scenario

🔐 Émission spéciale valeurs MasterBourse

⚠️ Attention turbulences, je pars en vacances

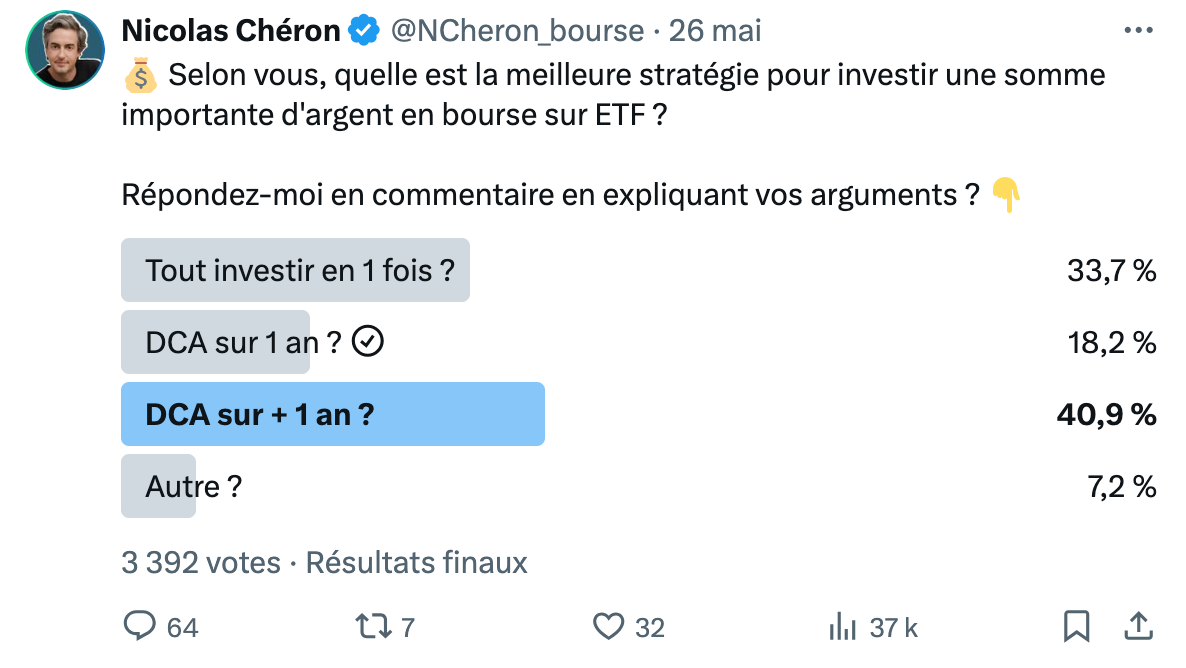

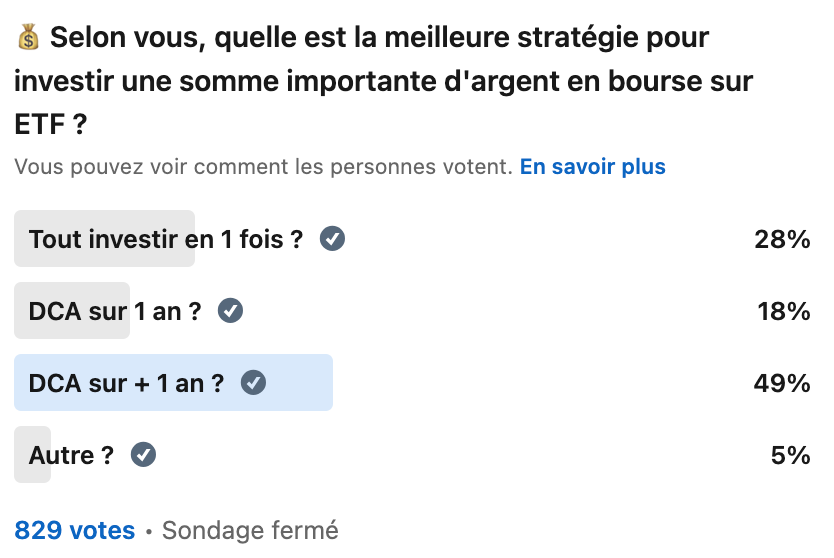

📊 Le sondage de la semaine : La meilleure stratégie pour investir une somme importante d'argent ?

Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur LinkedIn.

Bon, premier constat : vous semblez bien plus prudents sur LinkedIn que sur Twitter.

Sur LinkedIn, vous êtes 49% à préférer investir une somme importante en DCA sur plus de 1 an, contre moins de 41% sur Twitter.

Ce n'est pas une question facile. En fait, tout dépend de vous, de votre aversion au risque et de vos convictions. Il n'y a pas de bonne ou de mauvaise réponse.

À titre personnel, je pense que j'aurai une approche intermédiaire : faire un DCA sur à peu près 1 an.

Le Lump Sum (investissement en une seule fois) me semble un peu trop agressif, surtout avec une belle somme, et un DCA sur plus d'un an me semble peut-être un peu trop long.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 33 610 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.