✅ Comment doubler votre retraite ?

Solution = CAC40 + Capitalisation 🧓

Lettre n°77 — Mercredi 11 Juin

Cher lecteur, chère lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma newsletter, avec un sujet aussi sensible que passionnant : notre système de retraites.

Vincent Lamy a mené une simulation inédite pour répondre à une question simple : que se serait-il passé si la France avait capitalisé les cotisations retraites depuis 1985, plutôt que de les redistribuer ?

Spoiler : même dans un scénario prudent, le CAC 40 aurait permis de doubler, voire tripler les pensions.

Cette édition marque aussi le début d’un partenariat dont je suis particulièrement fier. Puis place au point de marché, avant de découvrir vos réponses au sondage de la semaine.

🧓 40 ans de capitalisation : comment un fonds souverain aurait doublé nos retraites

🤝 Mon nouveau partenariat

📺 Point de marché - Épisode 52

📊 Sondage : quel rendement annuel visez-vous ?

😂 Le meme à faire tourner

🧓 40 ans de capitalisation : comment un fonds souverain aurait doublé nos retraites.

par Vincent Lamy.

La question des retraites agite régulièrement le débat public en France. Les réformes se succèdent, souvent techniques, toujours conflictuelles. Pourtant, un angle reste systématiquement évité : celui d’un changement de modèle structurel.

Cet article ne propose pas une énième réforme des paramètres existants.

Il explore une alternative complète :

Autrement dit : que se serait-il passé si chaque salarié avait vu ses cotisations placées, mois après mois, dans un fonds commun investi dans l’économie réelle — plutôt que de financer directement les pensions actuelles ?

Pour répondre à cette question, j'ai conduit une simulation rigoureuse à partir de 40 années de données économiques (1985–2025), en comparant deux approches :

- Le système par répartition actuellement en vigueur,

- Et un système par capitalisation, tel qu’il aurait pu être mis en place dès 1985 sous la forme d'un fond souverain.

L'idée est de fournir des ordres de grandeur concrets, lisibles et vérifiables, pour éclairer un débat trop souvent idéologique.

Car comprendre ce qui aurait pu être, c’est déjà mieux choisir ce qui peut encore advenir.

💡 Le scénario simulé

Voici les principales hypothèses pour cette simulation :

- Cotisation : basée sur le salaire médian français (source : INSEE), avec un montant prélevé chaque mois selon les taux de cotisation historiques.

- Durée : 40 ans d’épargne continue, de janvier 1985 à décembre 2024 (soit une carrière complète).

- Portefeuilles testés : deux profils d’investissement : l’un prudent (50 % actions / 50 % obligations) et l’autre dynamique (75 % actions / 25 % obligations).

- Retraite simulée : au bout des 40 ans, conversion du capital accumulé en pension via un taux de retrait annuel de 9 % du capital. Ce taux est calibré pour assurer une rente sur environ 25 ans de retraite (durée moyenne observée actuellement).

- Solidarité : une fraction des rendements est prélevée pour financer une pension minimale universelle (filet de sécurit" basé sur les chiffre actuels de l'ASPA et l'ASV), garantissant un minimum à tous, comme dans le système actuel.

🎯 Partis pris

La simulation a été volontairement calibrée de manière prudente, pour éviter de surestimer les performances d’un modèle capitalisé. L’idée est de montrer que même dans un scénario conservateur, la capitalisation aurait fait mieux que notre modèle par répartition.

Hypothèses clés :

- Indice actions (scénario conservateur) : Utilisation du CAC 40 Total Return comme proxy d’un fonds souverain français. (Pour couvrir toute la période, l’indice a été prolongé rétroactivement avant sa création officielle en 1987.)

- Indice actions (scénario optimiste) : Utilisation du S&P 500 Total Return comme proxy haut. Non pas pour idéaliser les rendements américains, mais pour estimer une fourchette haute crédible : celle qu’aurait pu atteindre un CAC 40 « sur-vitaminé » par des flux de capitalisation massifs sur des décennies.

- Taux de cotisation : utilisation des taux historiques de cotisations retraite (sources : INSEE).

- Taux de retrait à la retraite : hypothèse prudente de 9 % par an (comme mentionné plus haut), pour ne pas épuiser le capital trop vite.

- Frais : prise en compte de 0,5 % de frais de gestion annuels sur les placements.

- Obligations : utilisation de l’indice WGBI (World Government Bond Index) pour simuler la partie obligataire, faute de données longues spécifiques aux obligations d’État françaises.

Par exemple, la surcapitalisation des entreprises françaises grâce à l’épargne retraite (qui aurait pu entraîner une hausse du salaire médian), ou encore la réduction possible des cotisations permise par de meilleurs rendements (ce qui aurait pu stimuler la consommation, l’épargne libre ou l’emploi). Autant de bénéfices « macro » qu’un tel système aurait pu engendrer, mais qui n’apparaissent pas dans notre modèle.

⭐Résultat : un constat sans appel

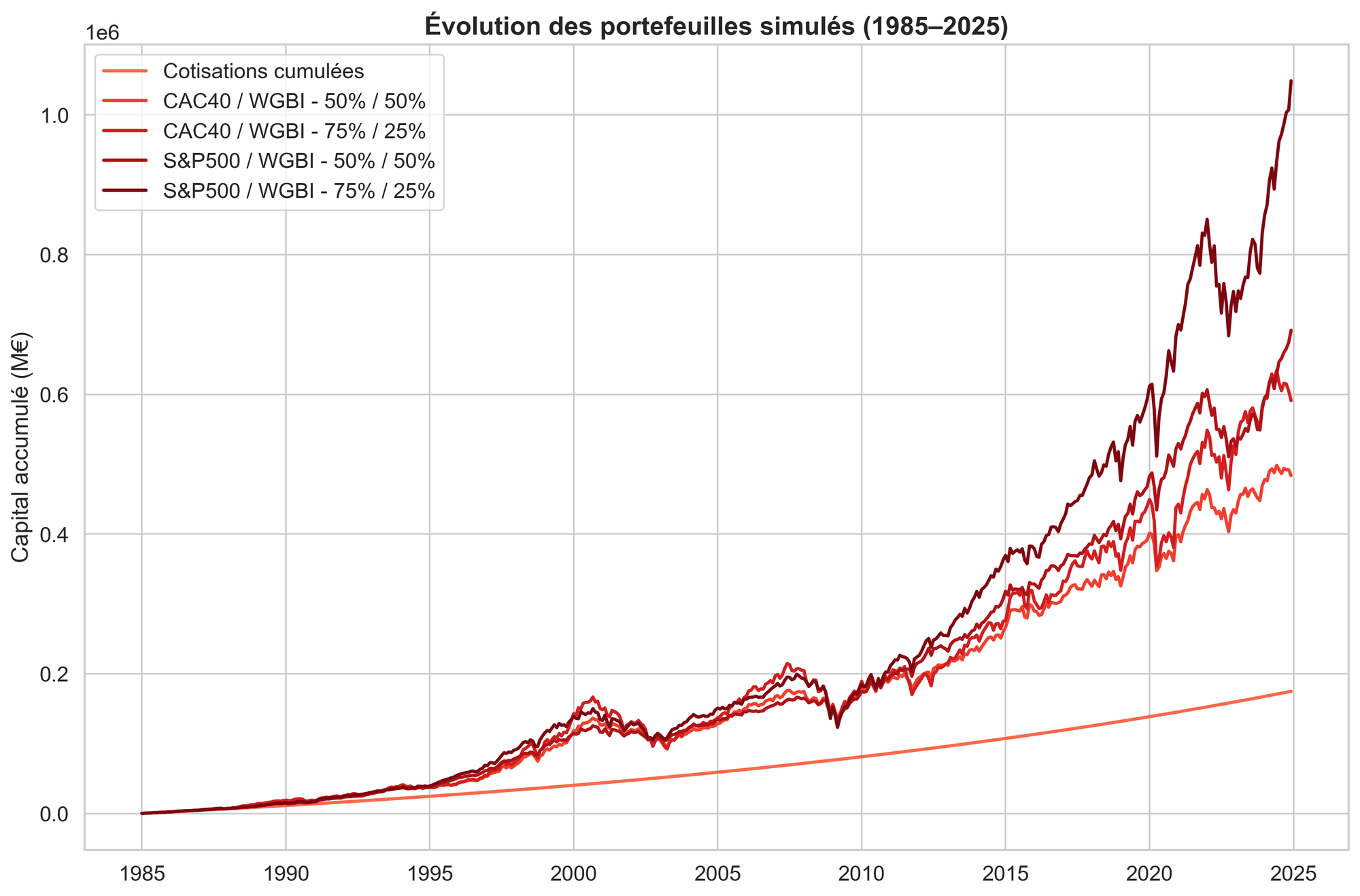

Sans plus attendre, quels auraient été les résultats de 40 ans de retraite par capitalisation ? Les performances historiques des marchés parlent d’elles-mêmes :

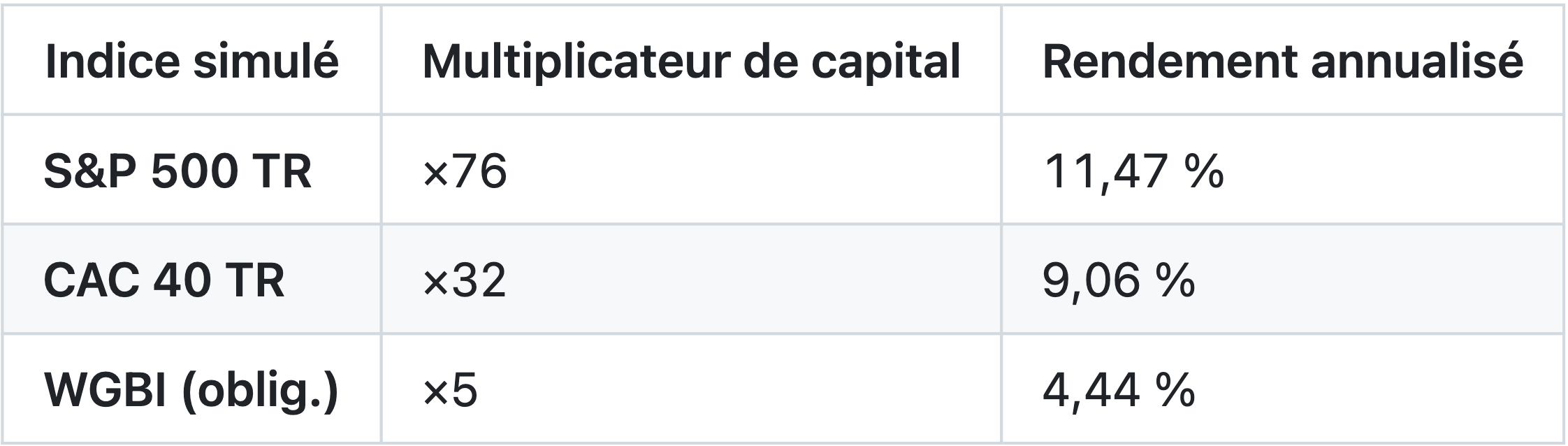

Performance des marchés financiers (1985–2025)

Ce même euro investi sur le CAC 40 avec réinvestissement des dividendes en vaudrait ~32 € (malgré les hauts et bas de la bourse française sur la période).

Et s’il avait été investi sur le S&P 500 dividendes réinvestis, il vaudrait ~76 € aujourd’hui.

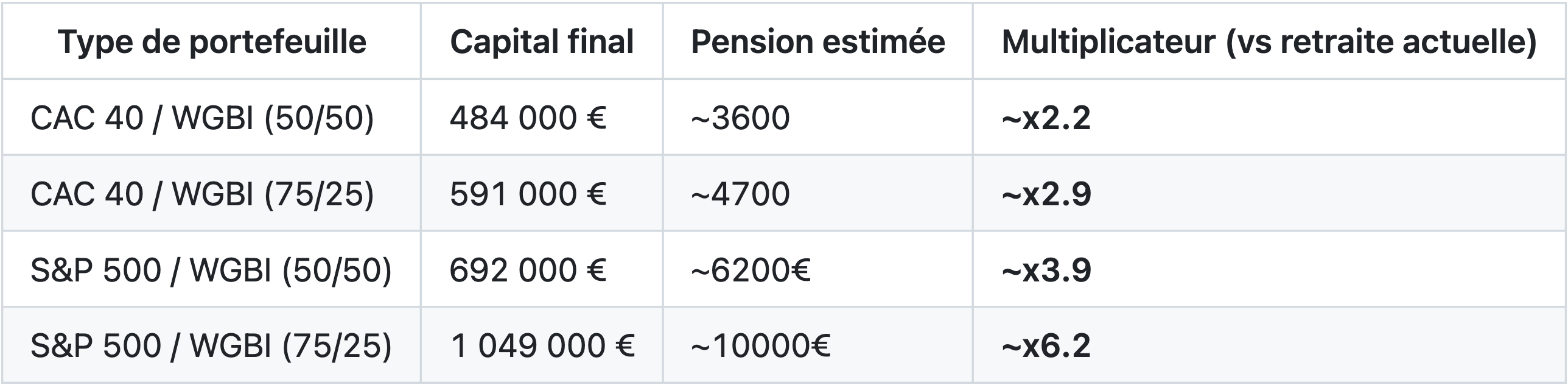

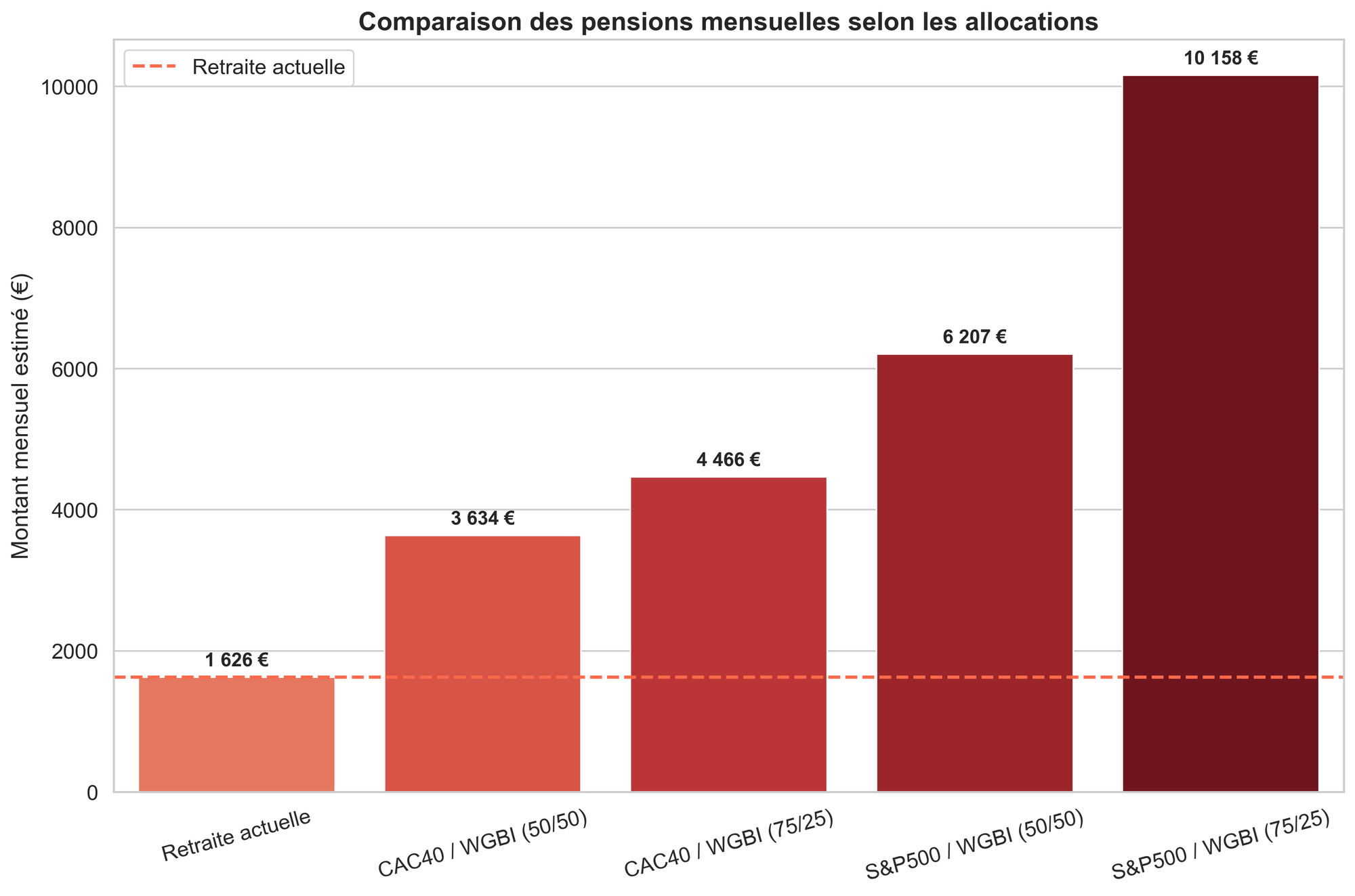

*Pension mensuelle calculée avec un retrait annuel de 9 % du capital, soit une espérance de vie à la retraite d’environ 25 ans.

Ces montants parlent d’eux-mêmes. Même avec le profil le plus prudent (50/50 sur indices français), un salarié médian aurait pu espérer une pension d’environ 3 600 € par mois, soit plus du double de la retraite moyenne actuelle (~1 600 €). Avec un profil plus dynamique, on approche les 4 700 € mensuels. Et dans un scénario optimiste international, une allocation 75/25 actions/obligations basée sur le S&P 500 aurait généré une pension proche de 10 000 € par mois, 6 fois supérieure à ce que fournit notre système par répartition !

👑 Quelle taille aurait notre fonds souverain ?

Enfin, on peut s’amuser à estimer la taille qu’aurait aujourd’hui le fonds souverain accumulé par 40 ans de capitalisation collective. Actuellement, notre système par répartition ne constitue aucune réserve : chaque euro collecté est redistribué aussitôt, ce qui laisse le régime fragile au moindre choc démographique ou économique. À l’inverse, dans un système capitalisé, les cotisations s’accumulent dans un pot commun qui fructifie avec le temps, créant un véritable trésor de guerre pour les retraites.

En projetant notre simulation à l’échelle de l’ensemble des travailleurs français, on obtient un fonds théorique compris entre :

- 8 228 milliards d’euros (profil prudent),

- et 17 833 milliards d’euros (profil dynamique).

✔️ Ce que démontre la simulation

- La capitalisation crée un stock de richesse au fil du temps, grâce aux intérêts composés et à la croissance de la valeur des actifs.

- Ce stock constitue un véritable fonds de retraite : mobilisable en cas de coup dur, transmissible aux héritiers en cas de décès, et générateur de revenus stables (les intérêts et dividendes) pour financer les pensions.

- Même avec un portefeuille prudent, les rendements à long terme dépassent de très loin la croissance qui fait vivre le système par répartition. Autrement dit, même en prenant peu de risque, on obtient bien plus que ce que la répartition peut promettre.

- On pourrait tout à fait maintenir une solidarité dans un tel système : les chiffres montrent qu’il suffirait de prélever une fraction minime des performances pour financer une pension minimale pour tous (et même mieux qu’aujourd’hui), sans compromettre l’équilibre du fonds.

❌ Ce que le système actuel ne permet plus :

- Il ne constitue aucune réserve : chaque euro collecté est immédiatement reparti. Aucune épargne, aucun trésor de guerre n’est accumulé pour l’avenir.

- Il n’a aucun amortisseur : au moindre ralentissement économique, à la moindre baisse des naissances, ou au prochain choc démographique, le système par répartition se retrouve en tension car il fonctionne à flux tendu.

- Il ne laisse rien au cotisant : si vous cotisez toute votre vie et décédez tôt, il n’y a pas de capital à transmettre à vos proches. Pas de souplesse non plus (impossible de partir plus tôt sans perte sèche), ni de visibilité sur ce que vous toucherez réellement plus tard.

- Il repose sur une logique de flux ultra-sensible aux aléas politiques et économiques : la moindre réforme des paramètres (âge, taux, durée) devient explosive, puisque le système doit en permanence s’ajuster aux entrées d’argent pour ne pas s’écrouler.

⚠️ Le fond du problème : stock vs flux

Un système capitalisé repose sur un stock d’actifs qui produit des revenus.

Un système par répartition repose sur un flux de cotisations qui doit être continuellement alimenté et en croissance pour rester stable.

✅ En clair, la capitalisation continue de fonctionner même en cas de stagnation économique ou démographique (le stock accumulé continue de rapporter).

❌ La répartition, elle, s’effondre dès que la croissance économique ralentit ou que la natalité faiblit (moins de cotisants pour financer les pensions).

🏗️ Un effet secondaire vertueux : financer l’économie réelle

Au-delà des bénéfices individuels pour les retraités, passer à la capitalisation aurait un autre effet majeur : transformer chaque cotisation en levier pour l’économie réelle.

Pourquoi ? Parce qu’un fonds souverain alimenté par nos cotisations investirait concrètement dans des entreprises, des infrastructures, des obligations d’État ou d’entreprise – il injecterait donc de l’argent directement dans le circuit économique productif. Là où notre système actuel se contente de transférer de l’argent d’une poche à l’autre, un système capitalisé ferait fructifier l’épargne de long terme en finançant des projets et des entreprises.

Dans notre simulation, nous avons choisi délibérément des indices boursiers représentatifs pour modéliser ce fonds :

- le CAC 40 Total Return, comme proxy d’un portefeuille d’actions françaises diversifié ;

- le S&P 500 Total Return, comme projection d’un marché international mature (scénario haut) ;

- le WGBI, pour représenter un panier obligataire mondial.

Ces choix ne sont pas anodins : ils reflètent l’idée qu’un tel fonds aurait boosté l’investissement productif, soutenu les entreprises nationales et offert des capitaux stables à long terme. En 40 ans, au lieu d’avoir zéro réserve aujourd’hui, on aurait financé massivement l’économie tout en constituant un matelas pour les retraites.

Un système de retraite capitalisé n’est pas qu’un filet social pour nos vieux jours. C’est aussi un vecteur puissant de développement économique, piloté par la réalité et non par la dette.

📉 Les limites du modèle

Avant de s’emballer, il faut bien sûr souligner que tout n’est pas rose dans un système par capitalisation. Notre simulation pose les bases, mais certains écueils importants n’ont pas été modélisés et méritent qu’on s’y attarde :

- Le risque du « sequence of returns » : C’est un risque bien connu des gérants de portefeuille : deux retraités avec le même capital de départ peuvent avoir des destins très différents selon la conjoncture des marchés au moment de leur départ. Si, par malchance, les premières années de retraite coïncident avec un krach boursier (2001, 2008, 2020…), la valeur du portefeuille peut chuter drastiquement et rendre un taux de retrait de 9 % intenable. Ce risque de « mauvais timing » n’apparaît pas dans notre simulation moyenne, et il explique en partie la réticence du grand public vis-à-vis de la capitalisation individuelle. (Intégrer ce risque nécessiterait de simuler de multiples scénarios de marché aléatoires, ce qui pourrait être envisagé dans une version plus avancée du modèle.)

- La transition compliquée du système : Même si la capitalisation surpasse la répartition sur le papier, passer de l’un à l’autre reste un défi redoutable. Aujourd’hui, les cotisations des actifs financent directement les pensions des retraités. Impossible du jour au lendemain de demander aux actifs de cotiser deux fois (une fois pour les aînés, une fois pour eux-mêmes) sans provoquer un séisme social. C’est le vrai talon d’Achille d’une bascule vers la capitalisation : comment financer la génération « pivot » qui devrait cotiser tout en épargnant pour elle-même ? Toute réforme réaliste devrait prévoir une longue période de transition (probablement 30 à 40 ans), avec un financement transitoire (emprunt, impôts, etc.) et des arbitrages complexes pour ne sacrifier personne en route. En d’autres termes, même la meilleure simulation sur 40 ans ne dit pas comment aller du point A au point B, et c’est un point crucial à résoudre.

🔧 Et demain, que faire ?

Cette étude apporte des ordres de grandeur passionnants, mais elle reste simplifiée. De nombreuses améliorations seraient envisageables pour gagner en réalisme et répondre aux questions ouvertes :

Nous pourrions par exemple simuler aléatoirement des scénarios de marché (via des méthodes Monte Carlo) afin d’estimer la probabilité de différents résultats et le risque pour un retraité individuel. Il serait également utile de tester plusieurs profils de cotisants : par exemple un salarié au SMIC, un cadre supérieur, ou un travailleur non salarié ayant une carrière atypique – cela permettrait de voir l’effet redistributif d’un éventuel dispositif de pension minimale garantie. On pourrait affiner la gestion du portefeuille en adoptant une allocation dynamique (plus agressive en début de carrière, plus prudente à l’approche de la retraite), avec rééquilibrages annuels automatiques, et en introduisant d’autres classes d’actifs (immobilier, private equity, etc.).

De même, intégrer le risque de change serait pertinent, puisque nos simulations en scénario haut reposent sur des indices en dollars (il faudrait convertir les rendements en euros ou utiliser des indices européens équivalents). Enfin, un volet entier pourrait être consacré aux effets macroéconomiques d’un tel système : stimulation de l’investissement domestique, possible baisse des prélèvements obligatoires à long terme, hausse de l’épargne financière hors retraite, ou encore réduction de la dette publique grâce à la prise en charge partielle par le privé. Autant de pistes pour un travail ultérieur, pourquoi pas collaboratif et open-source, afin d’enrichir ce modèle de retraite capitalisée.

Face aux impasses comptables du système actuel, la capitalisation offre une alternative concrète, mesurable et juste. Il est temps de remettre les faits au cœur du débat.

📢 Message de Nicolas :

[Publicité]

On ne refera pas le passé, mais on peut choisir comment préparer l’avenir.

Avec Trade Republic, vous pouvez créer un plan d’investissement mensuel sur actions, ETF, métaux à partir de 1 €, en quelques clics.

Si vous souhaitez arrêter de dépendre du système ou d’un débat politique, ouvrez un compte Trade Republic dès maintenant en cliquant ici :

🎁 Vous recevrez un cadeau de bienvenue en passant via mon lien.

🤝 Mon nouveau partenariat

Quand je présente des scénarios sur Twitter, on me demande souvent...

✔️ Avec quels produits est-ce que je trade ?

Depuis + 15 ans, j’ai presque tout testé :

→ Les CDFs

→ Les turbos

→ Les warrants

Et j'avoue avoir cramé plusieurs comptes avec toutes sortes de produits.

Résultat : À 40 ans, j'ai déjà des cheveux blancs...

Mais depuis quelques années, j’ai enfin trouvé mon modèle opératoire.

En tant que stratégiste boursier indépendant, j'émets des scénarios avec des zones invalidations (je ne répéterai jamais assez l'importance des stops de protection).

Utiliser un turbo avec une barrière - déclenchée si le scénario s’invalide - est (pour ma part) optimum.

En d'autres termes, je peux perdre en cas d’invalidation, mais toujours avec un risque prédéfini.

Impossible de perdre plus que l’invalidation.

Ensuite, il faut choisir le bon émetteur.

Et depuis plusieurs mois, j'utilise désormais les produits de...

Communication à caractère promotionnel :

La société Vontobel,

✔️ Un gestionnaire d’investissement mondial avec plus de 100 ans d'existence

✔️ L'un des plus grands émetteurs de produits listés en Europe (et présent en France depuis plus de 7 ans)

✔️ Un service client professionnel, réactif et joignable de 9h à 18h du lundi au vendredi

✔️ Large gamme de produits sur indices, actions, matières premières, métaux précieux et devises

✔️ Cotation et indicateurs en temps réel sur https://markets.vontobel.com/fr-fr

Je suis fier de vous annoncer que Vontobel est aujourd'hui mon nouveau partenaire.

Vous pouvez accéder à plus d’informations sur https://markets.vontobel.com/fr-fr

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits Vontobel sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de marché : Les investisseurs doivent garder à l’esprit que l’évolution du cours des actions des entreprises susmentionnées dépend de nombreux facteurs d’influence entrepreneuriaux, conjoncturels et économiques, qui doivent être pris en compte lors de la formation d’une opinion de marché correspondante. Le cours des actions peut toujours évoluer différemment de ce que les investisseurs attendent, ce qui peut entraîner des pertes. De plus, les performances passées et les opinions des analystes ne sont pas des indicateurs pour l’avenir.

- Risque de crédit : En acquérant ces produits, l’investisseur prend un risque de crédit sur l’émetteur (Vontobel Financial Products GmbH, Frankfurt am Main) et sur son garant (Bank Vontobel Europe AG) éventuel. Une perte totale du capital investi est possible. En tant que titres de créance, les produits ne sont pas soumis à une garantie des dépôts

- Risque de perte du capital : Les produits émis par Vontobel peuvent présenter une perte en capital. La perte du capital investi peut même être totale en cas d’évolution particulièrement défavorable du sous-jacent.

- Risque de change : Les produits dont le sous-jacent cote en devise étrangère et s’ils ne sont pas couverts contre le risque de change (quanto), ils sont sensibles à l’évolution du taux de change.

- Produits à l'effet de levier : L'effet de levier démultiplie le rendement du sous-jacent. En cas d'évolution défavorable du cours du sous-jacent, les pertes seront plus que proportionnelles à celles d'un investissement direct. L'effet de levier fonctionne à la hausse comme à la baisse.

- Worst of : Certains produits se réfèrent à plusieurs sous-jacents. Ainsi, le degré de dépendance de l'évolution de la valeur des sous-jacents les uns par rapport aux autres (appelé corrélation) est essentiel pour évaluer le risque qu'au moins un sous-jacent atteigne sa barrière. Les investisseurs doivent savoir qu'en présence de plusieurs sous-jacents, c'est le sous-jacent qui a le moins bien évolué pendant la durée de vie des titres (structure dite « Worst-of ») qui est déterminant pour la détermination du montant du versement. Le risque de perte du capital investi est donc nettement plus élevé avec les structures Worst-of qu'avec les titres à un seul sous-jacent.

- Risque de désactivation (Turbo) : Si le cours du sous-jacent atteint la barrière désactivante, le turbo en question sera automatiquement désactivé. Pour les Turbos à maturité et les Turbos infinis BEST, la perte en capital est alors totale. Pour les Turbos illimités, le produit est désactivé et la perte en capital peut aller d’une perte partielle à une perte totale du capital investi. Plus la barrière désactivante/prix d’exercice est proche du cours actuel du sous-jacent, plus le prix du produit est réduit et l’effet de levier important, et plus le risque de désactivation est élevé et inversement.

- Risque de résiliation du produit : l’émetteur dispose d’un droit de résiliation des produits open-end. Ce droit peut être exercé selon les conditions prévues dans le Prospectus de Base.

- Risque de spread : le spread appliqué au prix des produits est susceptible d’évoluer au cours du temps.

- Risque de liquidité : une cotation en continue des produits n’est pas garantie. Il est possible que la cotation d’un produit soit momentanément interrompue.

Cette information n'est ni un conseil en placement ni une recommandation de placement ou de stratégie de placement, mais de la publicité. Les informations complètes sur les instruments financiers, y compris les risques, sont décrites dans le prospectus de base respectif, ainsi que tout supplément éventuel, et dans les Conditions Définitives respectives. Le prospectus de base et les Conditions Définitives respectifs constituent les seuls documents de vente contraignants pour les instruments financiers. Il est recommandé aux investisseurs potentiels de lire ces documents avant de prendre toute décision d'investissement afin de bien comprendre les risques et les avantages potentiels de la décision d'investir dans les instruments financiers. Les investisseurs peuvent télécharger ces documents et le document d'information clé sur le site Internet de l'émetteur, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Allemagne, sur prospectus.vontobel.com. En outre, le prospectus de base, tout supplément au prospectus de base et les Conditions Définitives sont disponibles gratuitement auprès de l'émetteur. L’approbation du prospectus ne doit pas être considérée comme un avis favorable sur les valeurs mobilières. Vous êtes sur le point d'acheter des instruments financiers qui ne sont pas faciles et qui peuvent être difficiles à comprendre. Ces informations contiennent une indication à des performances passées. Le rendement passé n'est pas un indicateur fiable des résultats futurs.

Bank Vontobel Europe AG rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois elle ne participe à aucun moment à la sélection d’un produit spécifique.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

📺 Point de marché

💡 Attention : Holiday index

🎯 Trendfollowing en pagaille

📈 Pivots indiciels à surveiller

📊 Le sondage de la semaine : Quel rendement visez-vous ?

Chaque semaine, sur mes réseaux je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur Linkedin.

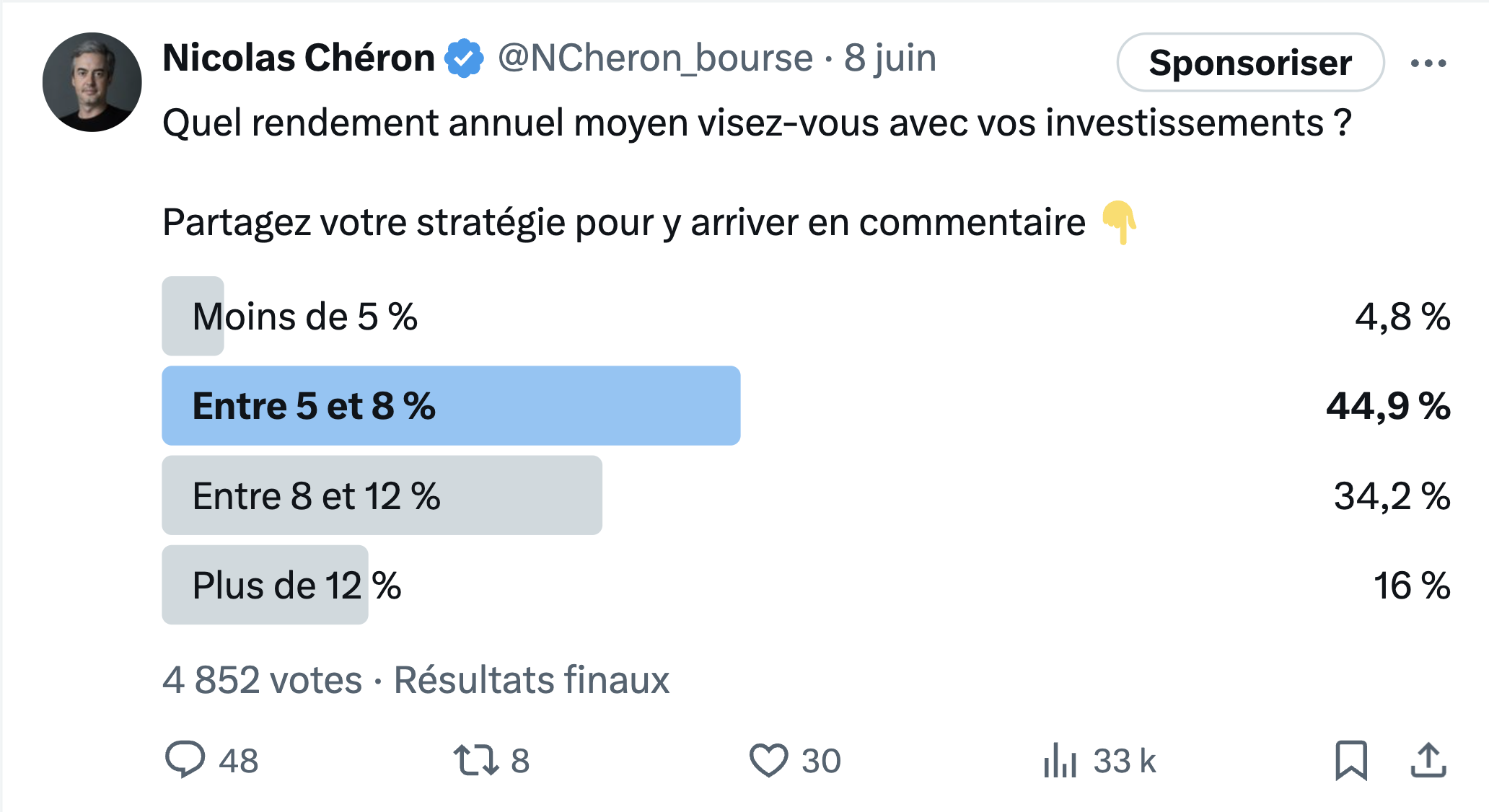

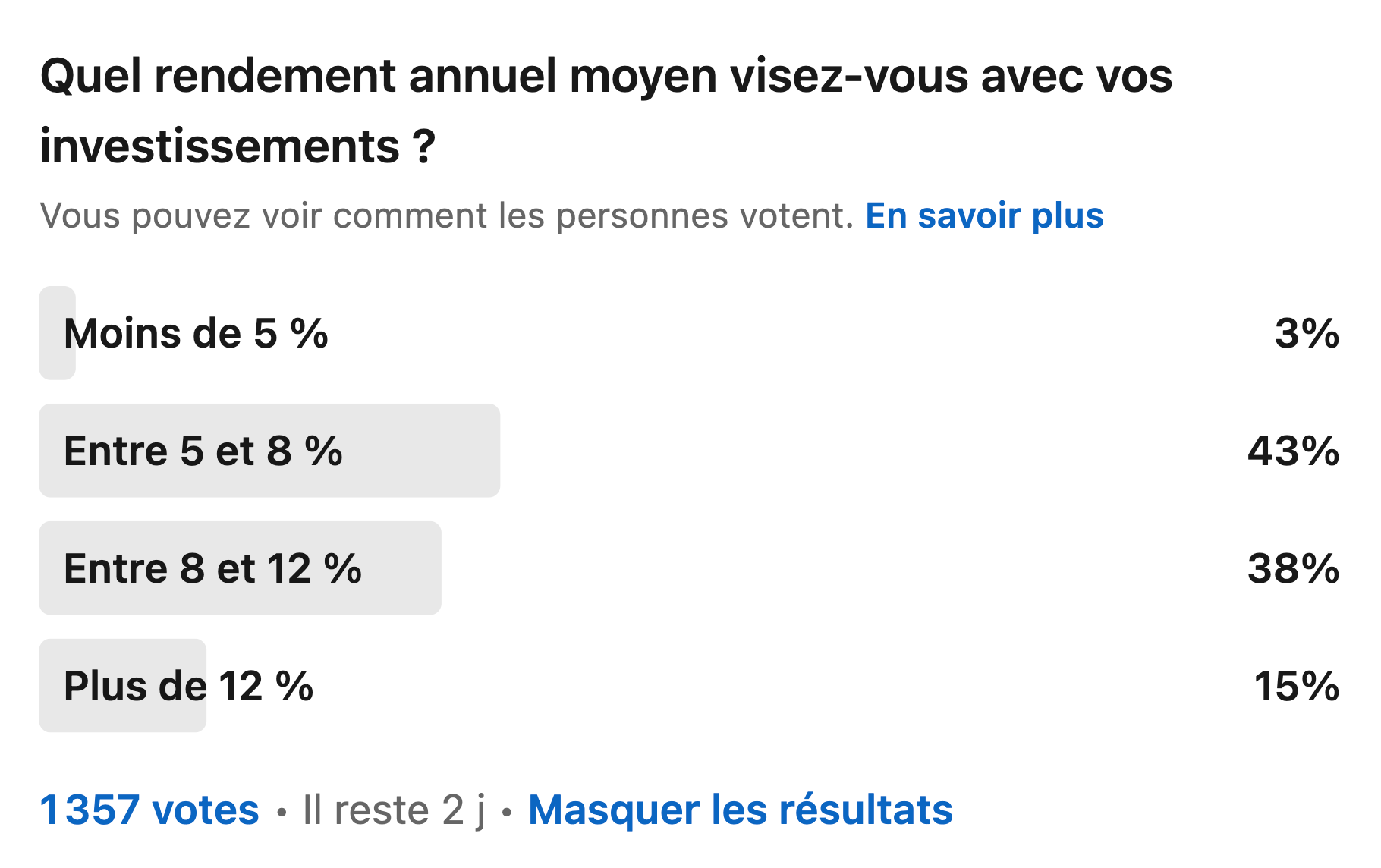

Je vous ai demandé quel rendement annuel moyen vous visez avec vos investissements.

Vous êtes nombreux à viser entre 5 et 8 %, et presque autant à viser entre 8 et 12 %.

Le premier objectif est réaliste et cohérent avec les performances historiques des marchés diversifiés.

Le second est plus ambitieux : hors inflation et fiscalité, cela reste faisable, à condition de bien sélectionner ses supports, et d’accepter un niveau de risque supérieur.

Néanmoins, 15% d'entre vous visent plus de 12 % par an.

C’est possible, bien sûr… mais ça demande soit beaucoup de temps, soit une prise de risque bien plus élevée.

Plus on veut s’éloigner des rendements « classiques », plus il faut :

- Faire du stock picking rigoureux.

- Accepter une volatilité importante. (ex : Nasdaq, Bitcoin)

- Ou se concentrer sur des investissements moins liquides et plus complexes à gérer. (ex : immobilier, private equity)

N’oublions pas que les rendements des 15 dernières années ont été exceptionnels, portés par une politique monétaire ultra-accommodante. Ce n’est pas forcément la norme des 15 prochaines années.

Faites attention à ne pas surestimer vos attentes.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 41 448 investisseurs en cliquant sur le lien juste ici.

- Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?

⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Tu souhaites être accompagné et conseillé par des professionnels de l'immobilier ?

⏩ Prends un rendez-vous avec l'Union Foncière de France.

Nicolas Chéron

Analyste et vulgarisateur boursier

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.

Bank Vontobel Europe AG rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois elle ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits Vontobel sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de marché : Les investisseurs doivent garder à l’esprit que l’évolution du cours des actions des entreprises susmentionnées dépend de nombreux facteurs d’influence entrepreneuriaux, conjoncturels et économiques, qui doivent être pris en compte lors de la formation d’une opinion de marché correspondante. Le cours des actions peut toujours évoluer différemment de ce que les investisseurs attendent, ce qui peut entraîner des pertes. De plus, les performances passées et les opinions des analystes ne sont pas des indicateurs pour l’avenir.

- Risque de crédit : En acquérant ces produits, l’investisseur prend un risque de crédit sur l’émetteur (Vontobel Financial Products GmbH, Frankfurt am Main) et sur son garant (Bank Vontobel Europe AG) éventuel. Une perte totale du capital investi est possible. En tant que titres de créance, les produits ne sont pas soumis à une garantie des dépôts

- Risque de perte du capital : Les produits émis par Vontobel peuvent présenter une perte en capital. La perte du capital investi peut même être totale en cas d’évolution particulièrement défavorable du sous-jacent.

- Risque de change : Les produits dont le sous-jacent cote en devise étrangère et s’ils ne sont pas couverts contre le risque de change (quanto), ils sont sensibles à l’évolution du taux de change.

- Produits à l'effet de levier : L'effet de levier démultiplie le rendement du sous-jacent. En cas d'évolution défavorable du cours du sous-jacent, les pertes seront plus que proportionnelles à celles d'un investissement direct. L'effet de levier fonctionne à la hausse comme à la baisse.

- Worst of : Certains produits se réfèrent à plusieurs sous-jacents. Ainsi, le degré de dépendance de l'évolution de la valeur des sous-jacents les uns par rapport aux autres (appelé corrélation) est essentiel pour évaluer le risque qu'au moins un sous-jacent atteigne sa barrière. Les investisseurs doivent savoir qu'en présence de plusieurs sous-jacents, c'est le sous-jacent qui a le moins bien évolué pendant la durée de vie des titres (structure dite « Worst-of ») qui est déterminant pour la détermination du montant du versement. Le risque de perte du capital investi est donc nettement plus élevé avec les structures Worst-of qu'avec les titres à un seul sous-jacent.

- Risque de désactivation (Turbo) : Si le cours du sous-jacent atteint la barrière désactivante, le turbo en question sera automatiquement désactivé. Pour les Turbos à maturité et les Turbos infinis BEST, la perte en capital est alors totale. Pour les Turbos illimités, le produit est désactivé et la perte en capital peut aller d’une perte partielle à une perte totale du capital investi. Plus la barrière désactivante/prix d’exercice est proche du cours actuel du sous-jacent, plus le prix du produit est réduit et l’effet de levier important, et plus le risque de désactivation est élevé et inversement.

- Risque de résiliation du produit : l’émetteur dispose d’un droit de résiliation des produits open-end. Ce droit peut être exercé selon les conditions prévues dans le Prospectus de Base.

- Risque de spread : le spread appliqué au prix des produits est susceptible d’évoluer au cours du temps.

- Risque de liquidité : une cotation en continue des produits n’est pas garantie. Il est possible que la cotation d’un produit soit momentanément interrompue.

Cette information n'est ni un conseil en placement ni une recommandation de placement ou de stratégie de placement, mais de la publicité. Les informations complètes sur les instruments financiers, y compris les risques, sont décrites dans le prospectus de base respectif, ainsi que tout supplément éventuel, et dans les Conditions Définitives respectives. Le prospectus de base et les Conditions Définitives respectifs constituent les seuls documents de vente contraignants pour les instruments financiers. Il est recommandé aux investisseurs potentiels de lire ces documents avant de prendre toute décision d'investissement afin de bien comprendre les risques et les avantages potentiels de la décision d'investir dans les instruments financiers. Les investisseurs peuvent télécharger ces documents et le document d'information clé sur le site Internet de l'émetteur, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Allemagne, sur prospectus.vontobel.com. En outre, le prospectus de base, tout supplément au prospectus de base et les Conditions Définitives sont disponibles gratuitement auprès de l'émetteur. L’approbation du prospectus ne doit pas être considérée comme un avis favorable sur les valeurs mobilières. Vous êtes sur le point d'acheter des instruments financiers qui ne sont pas faciles et qui peuvent être difficiles à comprendre. Ces informations contiennent une indication à des performances passées. Le rendement passé n'est pas un indicateur fiable des résultats futurs.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.