Défiscalisation et Obligations

Comment profiter de la défiscalisation et des obligations ?

Lettre n°36 — Mercredi 8 Novembre

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour cette nouvelle édition de ma Newsletter.

Vous avez été nombreux à me poser des questions sur la défiscalisation, car la fin d'année approche, et très nombreux à me poser des questions sur les obligations.

Vous voeux sont exaucés ! Voici une Newsletter "Melting pot" avec un article de Auguste Patrimoine sur la défiscalisation et le PER, suivi d'un article de Guillaume Simonin sur les obligations qui redeviennent attractives avec la hausse des taux.

Pour finir, je te propose ma dernière émission des marchés en actions où j'étais en pleine forme.

🎙️ Dernière ligne droite pour la défiscalisation

🎙️ Investir en obligations

📺 Les marchés en live épisode 17

📊 Sondage : Les Etats-Unis représentent quel % de ton portefeuille ? 🇺🇸

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

✅ Explosion du nombre de vues sur YouTube

📺 La chaîne YouTube Wibourse a enregistré plus de 77 000 vues au mois d'octobre !

🚀 C'est presque 2 fois plus que le précédent record.

🎯 En route vers les 10 000 abonnés !

Le meme à faire tourner

🎙️ Dernière ligne droite pour la défiscalisation

par Auguste Patrimoine

Plus qu'un mois pour payer moins d'impôts en 2023 !

La façade marketing de ces outils dont uniquement la partie "défiscalisation" est mise en avant nous semble hélas trop souvent trompeuse. Certains restent des investissements et la performance de votre sous-jacent est plus importante à suivre que la défiscalisation seule. La loi Pinel, qui prend fin au terme de l'année 2024, est un bon exemple des outils ne manquant pas d'intérêt mais dont une sélection fine et objective est nécessaire pour apporter une réelle valeur à l'épargnant. Il en va de même pour les FCPI, FIP ou encore SOFICA dont l'intérêt fiscal est réel mais dont les mécanismes de performance doivent être clairement explicités par les conseillers.

Focus sur les outils d'optimisation fiscale privilégiées par les équipes d'Auguste Patrimoine pour ces derniers mois de l'année.

Le meilleur vecteur de défiscalisation : Le Girardin Industriel (10% garantis)

Le Girardin Industriel est une niche fiscale pour favoriser le développement de projets industriels dans les DROM-COM. Véritable Rolls Royce de la défiscalisation, le principe du Girardin Industriel est d'une grande simplicité. En contrepartie d'un don (appelé placement à fonds perdu), l'Etat consent à une réduction de votre impôt sur le revenu équivalent à 110% cette somme (soit un rendement garanti de 10%).

Réserver ma défiscalisation en Girardin.

Certains établissements peu scrupuleux auront toujours des Girardins a proposer. Mais attention, le risque sur un Girardin est sa requalification fiscale (ie. son annulation et remboursement). Chez Auguste Patrimoine nous ne proposons que des projets qui sont garantis contre ce risque. Le rendement de 10% est donc bel et bien garanti.

Le complément idéal à votre patrimoine : Le Plan Épargne Retraite

Mis en place en 2020, le PER est le petit frère de l'assurance-vie.

Son principal atout ? Il vous permet de diminuer votre imposition pour chaque euro versé dessus. Mais surtout, la défiscalisation ne vient pas au revers d'investissements de piètre qualité. En effet, il ne s'agit que d'une enveloppe et vous choisissez les fonds, ETF ou actifs à mettre à l'intérieur.

Comme toute niche fiscale, ses avantages sont plafonnés.

En l'occurrence, le PER est plafonné à 10% de vos revenus.

Vous pouvez donc y verser jusqu'à 6 000€ au titre de 2023.

Avec ce niveau de rémunération, votre tranche marginale d'imposition est de 30%. Le calcul dans ce cas est le suivant : votre réduction d'impôt sur le revenu au titre de l'année 2023, si vous versez 6 000€ sur le PER sera de 6 000€ x 30% (montant versé x tranche marginale d'imposition) soit une réduction d'impôt de 1800€.

Mais il y a mieux, vous pouvez remonter jusqu'à 4 années en arrière. Si votre salaire est le même depuis 4 ans, vous pourrez donc diminuer votre impôt sur le revenu jusqu'à 6 000€ x 4 années x 30% soit 7 200€.

Le tableau suivant récapitule quelques situations et le montant maximum de défiscalisation envisageable via le PER. Chaque famille est unique, en conséquence, quelle que soit votre situation, nous pouvons, dans le cadre ce partenariat, étudier gratuitement pour vous comment optimiser votre imposition via le PER.

Parmi les inconvénients du PER, il faut évoquer la non-possibilité d'effectuer des retraits avant la retraite sauf dans certains cas exceptionnels (achat d'une résidence principale, chômage, décès, handicap, retraite etc.). Par conséquent, il apparaît pertinent d'y mettre en place une allocation dynamique à fort objectif de rendement, car il s'agit d'une épargne que vous n'êtes pas susceptible de mobiliser à court terme.

Souvent votre conseiller arrêtera ces explications à la défiscalisation. Il faut toutefois bien avoir à l'esprit que vous serez refiscalisé lors du retrait de l'enveloppe, et ce à votre tranche marginale du moment. L'idéal est ainsi de débuter vos versements le plus en amont de votre retraite et lors de vos pics d'imposition en termes de TMI.

Il vous reste une question ? Vous pouvez échanger avec les équipes d'Auguste Patrimoine ici.

🎙️ Investir en obligations

par Guillaume Simonin [Non Sponsorisé]

Les obligations reprennent des couleurs !

Après une décennie de taux bas, les obligations ont progressivement été boudées par les investisseurs. Mais la conjoncture (inflation) et la hausse brutale des taux directeurs des banques centrales redonnent de l’éclat aux obligations.

Mais est-ce vraiment le bon moment ?

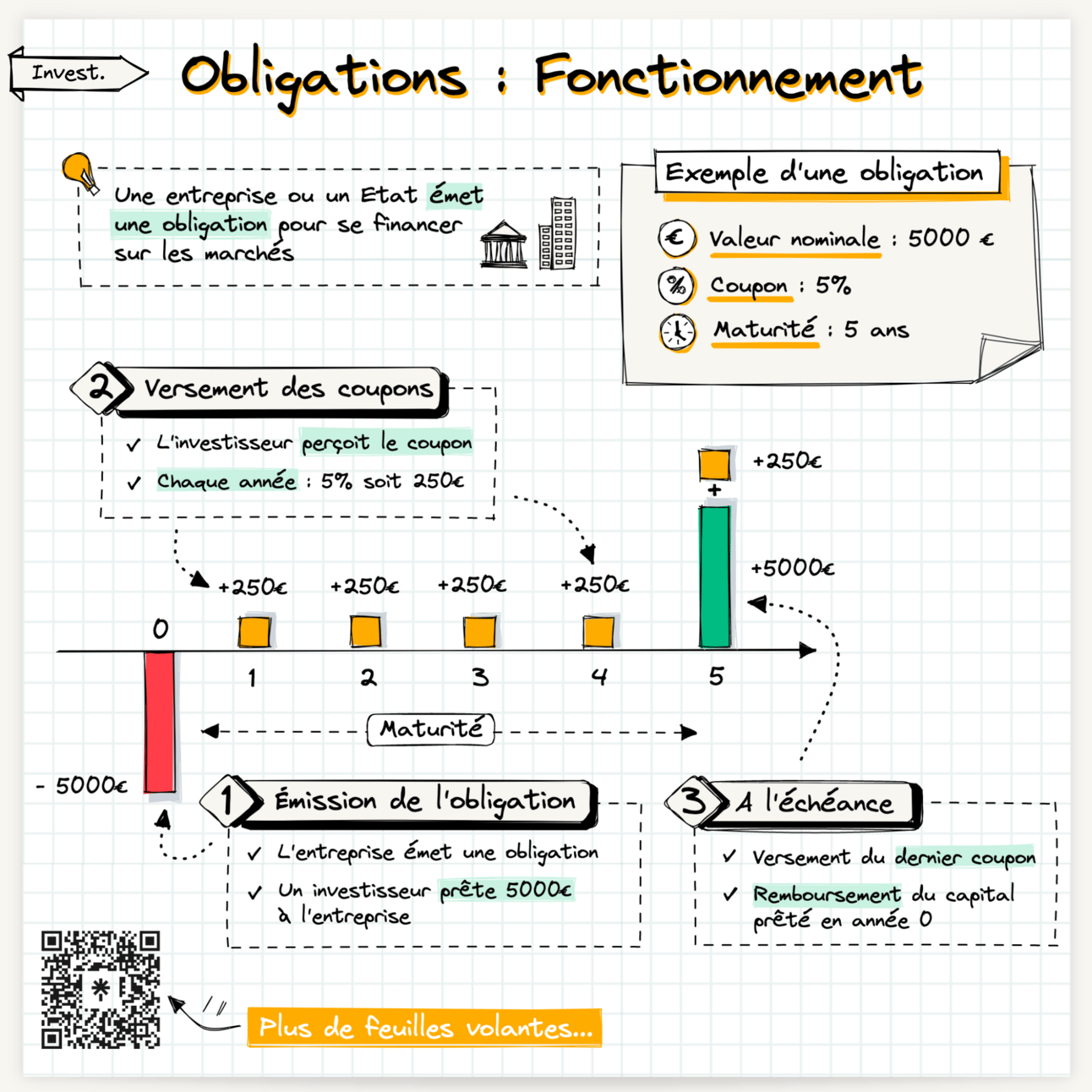

C’est quoi une obligation ?

Une obligation est un titre de créance qui peut être échangé en Bourse.

C’est une forme de prêt : en achetant une obligation, un investisseur “prête” un capital à une société en l’échange d’un coupon (le taux d’intérêt) pendant une durée définie (la maturité).

Le fonctionnement d’une obligation :

Pour se financer (et au lieu lever des fonds contre ses actions ou de contracter un prêt auprès d’une banque), une entreprise émet 1 000 obligations à 5 000 € à 5% avec une maturité de 5 ans (simple exemple) pour un montant total de 5 M€.

Des investisseurs achètent l’obligation lors de son émission à 5 000 € et ce montant va dans les poches de l’entreprise.

Chaque année et tant qu’il détient l’obligation dans son portefeuille, l’investisseur reçoit un coupon de 5% (250€ par obligation).

À l’échéance des 5 ans, l’entreprise rembourse le capital de 5 000 € (on parle de remboursement in-fine).

Ça, c’est pour le fonctionnement basique d’une obligation car il peut y avoir plusieurs types d’obligations et de nombreux paramètres.

Voici le jargon et les principales caractéristiques des obligations :

- La valeur nominale (ou faciale) correspond au montant prêté. Cette valeur représente une fraction du montant de l'emprunt obligataire. Le coupon est calculé sur cette valeur.

- Le coupon : c’est le montant des intérêts que l'emprunteur versera aux porteurs des obligations.

- La maturité : c’est la période entre l’émission de l’obligation et le remboursement du capital (échéance).

- Le prix d'émission est le prix payé par l’investisseur lors de l’émission. Ce prix peut être différent de la valeur nominale. On parle d'une émission « au pair » si les obligations sont émises à la valeur nominale.

Les termes de l’obligation sont connus à l’avance et il en existe différents types.

Il y a deux types d'émetteurs d'obligations :

- Obligations d’Etat : Pour se financer, il emprunte sur les marchés en émettant des obligations (c’est notre fameuse dette). Plus un Etat est considéré comme solide, plus il peut prétendre à emprunter avec des taux bas.

Ce type d’obligations est considéré comme plutôt “sûres” car un Etat ne peut en théorie pas faire faillite. - Obligations d’entreprises : les entreprises peuvent également émettre des obligations. Ces obligations sont considérées plus risquées que les obligations d’Etat et procurent généralement de meilleurs rendements.

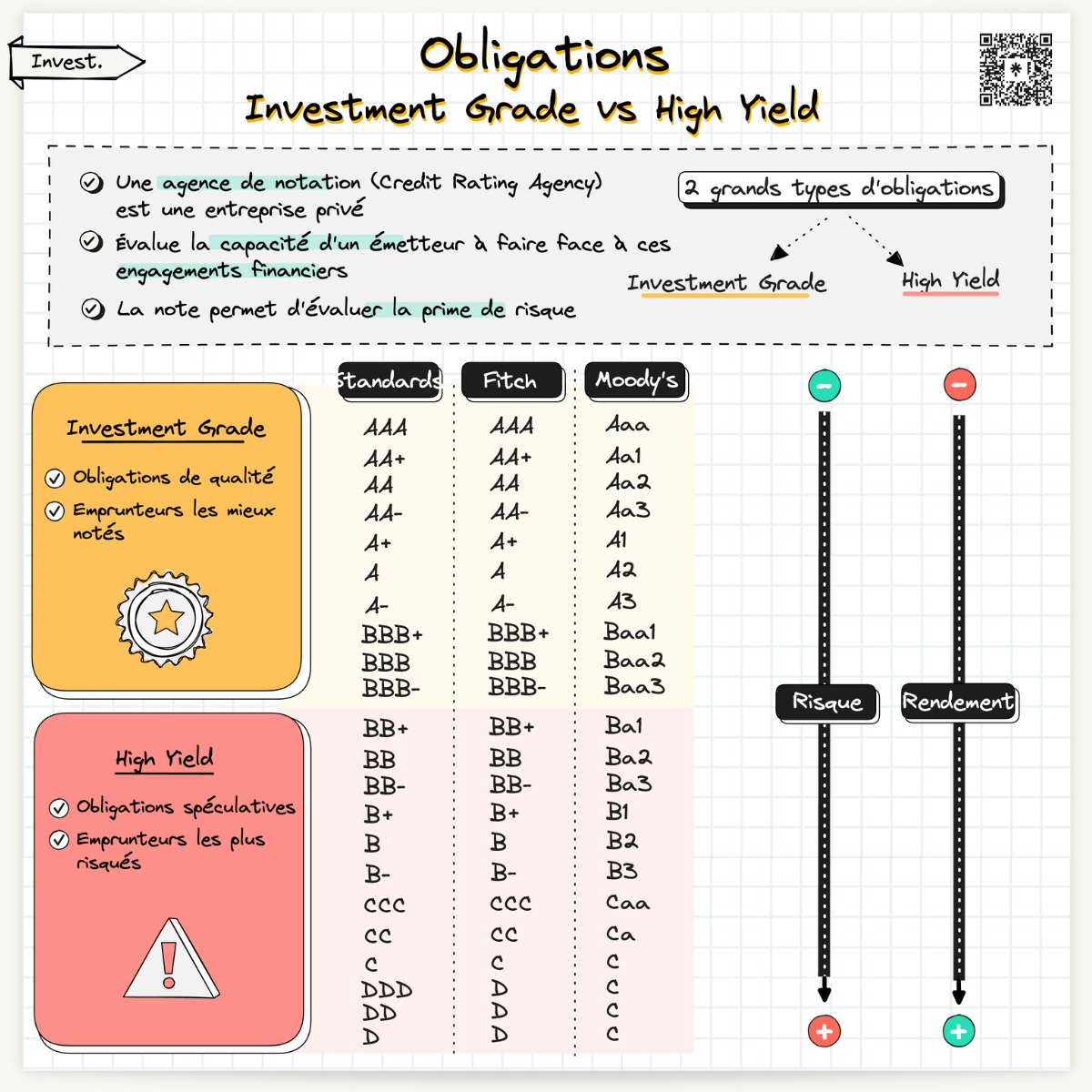

Ainsi, les obligations se partagent en deux catégories :

- Investment Grade : Émises par les sociétés les mieux notés mais prétendent à des taux d'intérêts plus bas.

- High Yield : Émises par des sociétés moins bien notés (théoriquement moins solides) et prétendent à des taux d'intérêts plus élevés.

Pourquoi le prix varie d’une obligation ?

Une obligation peut être cotée en Bourse et est donc librement échangeable.

Son prix varie en fonction de l’offre et de la demande d’une part, mais dépend surtout des taux d’intérêt sur le marché (eux-mêmes directement liés au taux directeur de la Banque Centrale).

Essayons de comprendre la mécanique :

- Année 1 : le taux directeur de la Banque Centrale est à 1%

- Une entreprise émet une obligation à 3% (un premium de + 2% par rapport au taux directeur)

- Année 2 : le taux directeur de la banque Centrale passe à 3% (pour lutter contre l’inflation par exemple)

- Cette même entreprise émet une nouvelle obligation à 5% (le même premium de +2% par rapport au taux directeur).

- Sur le marché, il y a maintenant des obligations émises il y a 1 an à 3% et de nouvelles obligations à 5% pour la même entreprise. En tant qu’investisseur, je vais avoir tendance à privilégier les obligations à 5% car plus rémunératrices à risque égal (il s’agit de la même entreprise).

- Le prix des obligations à 3% va donc devoir s’ajuster pour redevenir attrayant aux yeux des investisseurs. Le prix de l’obligation va donc baisser.

C’est d’ailleurs pour cette raison que les obligations redeviennent intéressantes : les taux directeurs ont grimpé en flèche depuis 2 ans (10 hausses consécutives en l’espace de 2 ans) pour s’établir aujourd’hui (octobre 2023) à 4%.

Pourquoi s’intéresser aux obligations aujourd’hui ?

Tu l’as compris : le prix des obligations varie en sens inverse des taux d’intérêt.

Et aujourd’hui, le rendement des obligations redevient attractif avec un taux directeur qui s’établit à 4%.

Les nouvelles obligations émises affichent des taux supérieurs à 4%.

Mais l’opportunité ne réside pas exclusivement dans le taux.

Elle se joue également dans l’évolution potentielle du prix des obligations car si les taux étaient amenés à baisser, le prix des obligations évoluerait à la hausse.

Beaucoup d’investisseurs s’intéressent aujourd’hui aux obligations car pour eux, il y a une fenêtre de tir avec le scénario et les hypothèses suivantes :

- Les taux directeurs ont été relevés pour juguler l’inflation

- Les obligations sont aujourd’hui émises à des taux intéressants

- L’inflation reste élevée mais paraît maîtrisée (hypothèse)

- L’inflation pourrait donc baisser dans les prochains mois sous l’effet de la politique monétaire (hypothèse)

- Si l’inflation baisse, les Banques Centrales pourraient baisser leurs taux directeurs (hypothèse)

- Et donc le prix des obligations émises aujourd’hui pourrait grimper.

Dans ce scénario, investir aujourd’hui dans des obligations est une bonne idée : les taux distribués par les obligations sont intéressants (et permettent de se protéger de l’inflation) et l’obligation elle-même peut apporter une plus-value à moyen terme.

Sauf que…

Ce ne sont que des hypothèses et on n’en sait rien 😇

L’actualité nous ramène à la réalité et les tensions géopolitiques persistent (il se peut qu’on n’ait pas encore gagné la guerre contre l’inflation et donc aucune certitude quant à la baisse des taux sur le court/moyen terme).

Il n’empêche que les obligations qui ont été boudées ces dernières années (période de taux bas) redeviennent avantageuses aux yeux de l’investisseur et pourraient reprendre une bonne place dans leurs portefeuilles.

Les obligations sont une classe d’actifs généralement moins volatils que les actions.

Comment investir en obligations ?

Investir en direct dans des obligations n’est pas chose facile pour l’investisseur particulier. Les tickets d’entrée pour acheter une obligation sont très élevés. C’est donc un marché essentiellement institutionnel.

Pour investir en obligation :

- Investir dans des fonds actifs : ce sont des fonds gérés par des professionnels de la finance. Ces acteurs peuvent intervenir sur le marché primaire (lors de l’émission des obligations) et sur le marché secondaire (acheter et vendre des obligations déjà émises).

Il existe également des fonds datés qui sont des fonds à échéance : tu investis aujourd’hui dans un fonds daté et les obligations en portefeuille seront conservées jusqu’à l’échéance. - ETF obligataires : comme il existe des ETF actions, il existe également des ETF obligataires (il faudrait détailler le fonctionnement dans une édition dédiée).

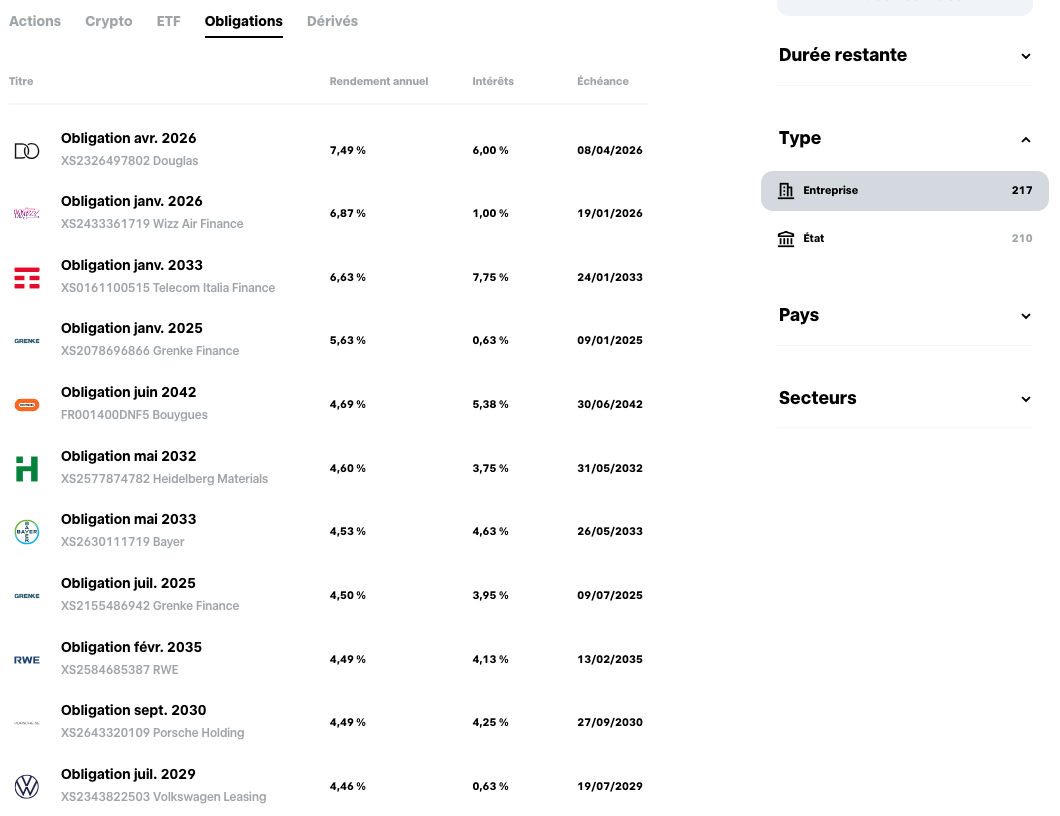

- Investir en direct grâce à Trade Republic : depuis peu (mi-septembre 2023), il est possible d’acheter des fractions d’obligations grâce au courtier Trade Republic. C’est une petite révolution dans le monde des obligations (investment grade) car tu peux toi-même te constituer ton portefeuille d’obligation à partir de 10€. [Partenariat Rémunéré]

Et la fiscalité dans tout ça ? 🤓

Tout dépend de ton enveloppe fiscale (assurance-vie, compte titres, etc.)

Les obligations ne sont pas disponibles dans un PEA (réservé exclusivement aux actions européennes et hors ETF obligataires éligibles).

Dans un compte titres, c’est le Flat Tax qui s’applique en France (30% sur les plus-values/coupons).

📺 Les marchés en live épisode 17

🇫🇷 De retour d'hexagone, je suis en grande forme,

💥 1h30 d'émission spéciale,

📉 après une belle chute des marchés,

📊 40 actions au programme,

📊 Le sondage de la semaine : Les Etats-Unis représentent quel % de ton portefeuille ? 🇺🇸

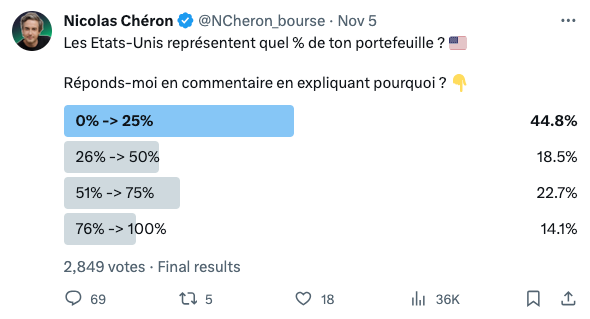

Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Les résultats de sondage mettent en avant un biais des investisseurs : le biais domestique.

🇫🇷 Ainsi, un investisseur aura tendance à investir dans les sociétés de son pays ou sa région de résidence. Dans notre cas, en tant que français, nous sommes encore plus incités à investir en France (ou du moins, en Union Européenne) avec les avantages fiscaux du PEA.

🇺🇸 À savoir les entreprises américaines représentent plus de 60% du marché mondial des actions, alors que la France pèse moins de 3%.

🌍 Cependant, il n'est pas forcément nécessaire d'investir dans des entreprises du monde entier pour s'exposer aux différentes régions. Certaines entreprises françaises telles que LVMH, Air Liquide ou Sanofi réalisent du chiffre d'affaires dans le monde entier.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 28 610 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.