🚦 En route avec Trigano !

Pas de panne pour les camping-cars.

Lettre n°35 — Mercredi 25 Octobre

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour cette nouvelle édition de ma lettre avec une invitation.

J'organise avec mon ami investisseur Adrien Picco, une Masterclass Spéciale sur les opportunités boursières du moment, le jeudi 2 novembre à 20h30.

Réserve ta place gratuitement en cliquant sur ce lien : "Je réserve ma place à la Masterclass Spéciale".

Rentrons maintenant dans le coeur de ma lettre avec une analyse complète de la société Trigano proposée par hiboo.expert.

S'en suivra une note sur les chiffres de l'emploi américain qui devrait commencer à souffrir, par l'analyste Valentin Aufrand.

Et pour finir, ma dernière revue des marchés et une interview avec David du podcast "Jugeote".

🎙️ Investir sur Trigano : Risque ou Opportunité ? (en bourse il y a toujours des risques)

🔍 Etats-Unis : à court terme, le marché de l’emploi pourrait fortement se dégrader

✍️ Le rendez-vous à noter dans ton agenda !

📺 Les marchés en live épisode 16

📺 Interview-Podcast : David - Jugeote

📊 Sondage : Analyse Technique VS Analyse Fondamentale !

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

✅ Vous êtes plus de 28 000 abonnés à ma Newsletter

Chaque semaine, des centaines de lecteurs rejoignent ma Newsletter.

🎯 Merci pour votre fidélité et en route vers les 30 000 abonnés !

Le meme à faire tourner

🎙️ Investir sur Trigano : Risque ou Opportunité ?

par hiboo.expert [Non Sponsorisé]

Pourquoi investir sur le leader d'un marché ?

Lorsqu’une société est leader sur son marché, elle produit plus que ses concurrents et bénéficie alors de coûts de production inférieurs.

- Cet avantage en termes de coûts lui permet de dégager des bénéfices supérieurs à ceux de la concurrence d’une part,

- Et d’être plus résiliente d’autre part parce que plus résistante aux potentielles baisses de prix qui peuvent se produire dans des périodes de crise.

A cause de ces deux caractéristiques, le leader a des coûts financiers plus faibles parce que sa prime de risque étant moins élevée que la concurrence, le taux de ses emprunts bancaires est plus faible.

Il a généralement également un meilleur bilan parce qu’il gagne plus d’argent que les autres sociétés du secteur et cela lui permet aussi de consolider progressivement le marché et par là de renforcer encore son avantage concurrentiel.

Pour ces raisons, dans le cadre des conseils à ses clients, hiboo.expert privilégie les investissements dans des sociétés leaders.

Sélectionner des leaders et acheter leurs actions lorsqu’elles sont décotées est donc la stratégie qui offre probablement le meilleur ratio risque/performance.

L’enjeu donc aujourd’hui est de trouver des sociétés cotées leaders sur des marchés porteurs, et dont le cours est décoté : hiboo.expert en a recensé plusieurs et vous en présente aujourd’hui une.

Pourquoi le secteur des véhicules de loisir ?

Le marché mondial des véhicules de loisirs représente 56 Mds$ et devrait progresser de +4,5% à +6,5% par an jusqu’en 2028 et encore un peu plus rapidement, de 4,5% à 8% par an en moyenne, pour les seuls camping-cars.

Cette croissance sera portée par :

1. Le succès qui ne se dément pas des camping-cars : ils ont l’avantage de réduire les coûts de vacances de 55% en moyenne par rapport aux autres activités de vacances conventionnelles et d’offrir une grande flexibilité de voyage.

2. La croissance démographique de la population des jeunes seniors (55-65 ans) qui est celle qui utilise le plus les camping-cars.

3. Le rattrapage du retard accumulé ces dernières années dans les ventes de véhicules de loisir avec la crise sanitaire puis celle des composants.

On recense deux leaders sur ce marché :

- Thor industries sur le marché américain : chiffre d’affaires 2023 estimé à 10 Mds€.

- Trigano sur le marché européen : chiffre d’affaires 2023 estimé à 3,5 Mds€.

Nous allons donc aujourd’hui nous intéresser à Trigano.

Focus sur Trigano

La Société a été créée en 1935 et est contrôlé à plus de 57% par la famille fondatrice. Elle opère sur deux activités :

1. Les Véhicules de loisirs (92,3% du CA de l’exercice 2021-22), dont :

- Les camping-cars pour 71,4% du CA total avec plus de 50 000 camping-cars produits sous 26 marques différentes.

- Les caravanes pour 7,8% du CA avec plus de 14 000 caravanes produites sous 6 marques.

- Les résidences mobiles pour 3,4% du CA et avec environ 4000 mobiles homes.

- Les accessoires pour 8,3% du CA.

2. Les Équipements de loisirs (7,7% du CA de l’exercice 2021-22) :

- Trigano produit essentiellement des remorques (6% du CA total) mais également des équipements de jardin (1,1% du CA) et du matériel de camping (0,6% du CA). Concernant les remorques, Trigano est considéré comme le premier fabricant de remorques en Europe avec 192 877 remorques produites (bagageries, utilitaires et porte-bateaux).

L’investisseur notera que c’est donc les camping-cars qui représentent la majeure partie du chiffre d’affaires (plus de 70%).

Trigano est un pur assembleur, qui conçoit et achète tous les sous-ensembles d’un véhicule de loisir (train roulant, moteur, meubles, literie…etc..), les coûts externes représentant 75% de son CA en moyenne sur les 20 dernières années.

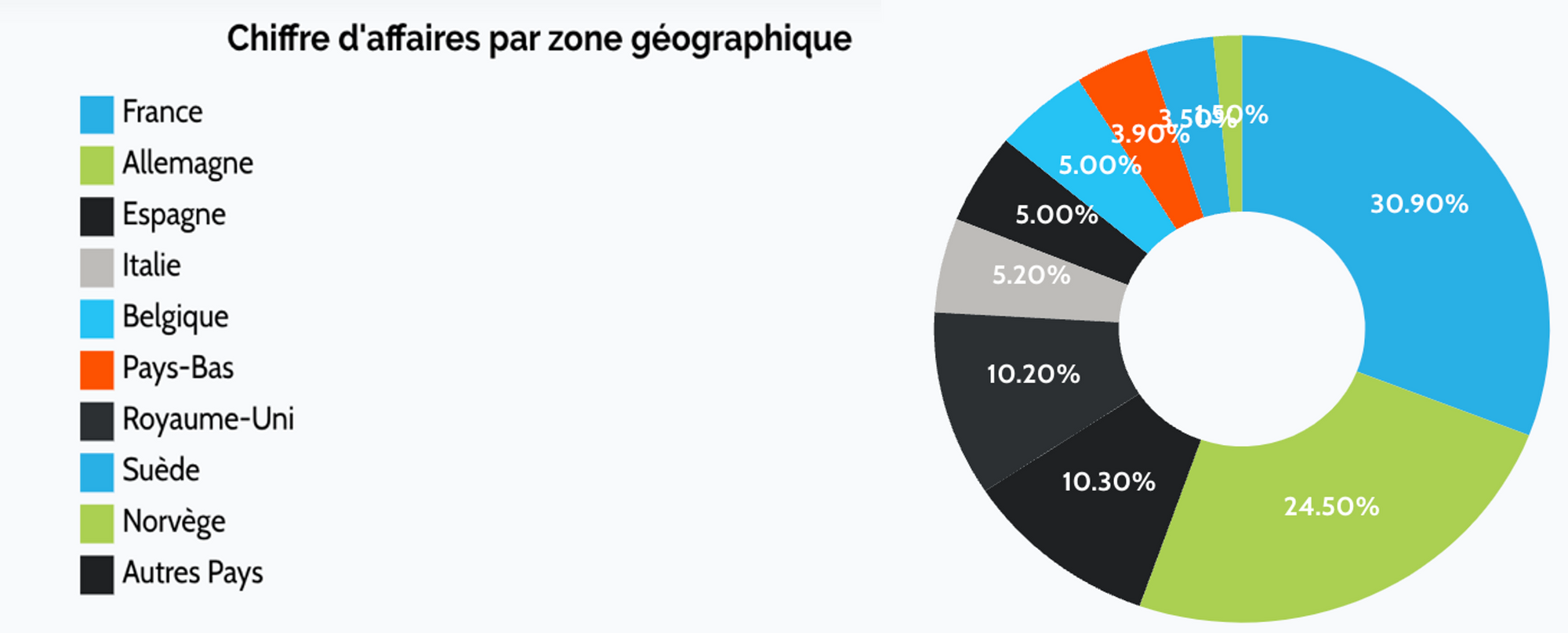

Implanté dans plus de 14 pays avec plus de 10 mille collaborateurs, Trigano développe son activité presqu’exclusivement en Europe, avec trois principaux marchés : la France (31% du CA du groupe), l’Allemagne (24% du CA du groupe), le Royaume Uni (10%).

La croissance de l’entreprise est très forte :

- Au cours des 10 dernières années, le chiffre d’affaires de Trigano a progressé en moyenne de +16% par an et a atteint 3,2 Mds€ en 2022. A titre de comparaison, la croissance des ventes de LVMH sur la même période a été de +11% et celle de L’Oréal de +5,5%.

La croissance de Trigano a été portée par :

- Le marché européen du camping-car qui a progressé vigoureusement, de +60% en 10 ans (environ +5% par an),

- La capacité qu’a eu Trigano à prendre des parts de marché grâce à des investissements tant dans des capacités de production que dans des acquisitions : Trigano a maintenant 26 marques, ce qui permet de gérer des offres différenciées sur le plan géographique comme marketing, et 17 usines dans 6 pays européens (France, Slovénie, Italie, Royaume Uni, Allemagne, Espagne) ce qui permet d’une part de rapprocher la production du marché, le véhicule de loisir étant en effet un produit pondéreux et volumineux, et d’autre part de réduire le risque de production, aucune usine ne représentant plus de 20% de la production totale du Groupe.

Cette forte croissance de Trigano a été rentable :

- Le résultat de l’exploitation (EBITDA) croît en moyenne de +27% par an sur les 10 dernières années, nettement plus rapidement que le chiffre d’affaires (+16%) et la marge d’exploitation est à 9% en moyenne sur 10 ans mais proche des 13% en 2021 et 2022.

- Le bénéfice retraité courant du groupe progresse en moyenne de +34% par an sur les 10 dernières années, plus de deux fois plus rapidement que les ventes. La marge nette est de 6% en moyenne sur les 10 dernières années et à presque 9% en 2022.

L’investisseur prendra cependant en compte que Trigano est nettement plus cyclique de LVMH ou L’Oréal : pendant la crise de 2008, son chiffre d’affaires a baissé de -30% alors que celui de LVMH et de l’Oréal ont résisté (baisses proches de 0% en 2009). Cela, joint à une taille très différente, signifie que l’investisseur doit retenir une prime de risque nettement supérieur pour Trigano que pour LVMH et L’Oréal et donc tabler sur une valorisation des bénéfices (PER) très inférieure.

Sur le plan du bilan, l’analyse de Trigano est également très favorable :

- Depuis 10 ans, les capitaux propres de Trigano se sont multipliés par plus que 3, passant de 347 M€ en 2013 à presque 1,3 Mds€ en 2022. Malgré cette hausse significative des capitaux de l’entreprise, la rentabilité moyenne des capitaux propres augmente, passant de 7% en 2014 à presque 21% en 2022, illustrant la hausse significative des bénéfices du groupe.

- Le Besoin en fonds de roulement représente 12% du chiffre d’affaires en 2022 contre un peu moins de 16% en moyenne pendant les 10 dernières années.

- Le cash-flow courant augmente significativement tous les ans, avec un taux de croissance annuel moyen de +30%.

- La dette nette de Trigano est négative, de -126 M€ en 2022.

Les perspectives de Trigano sont attrayantes :

Comme les 10 dernières années, les prochaines années devraient également être propices à Trigano :

1. Le camping-car répond en effet à une tendance de fond en Europe combinant l’évolution démographique, l’aspiration à plus de liberté, la proximité avec la nature, la convivialité et la volonté de maîtriser son budget.

Le Groupe vient d’ailleurs de publier un chiffre d’affaires en hausse de +9,5% pour l’exercice 2022-23 et de +19,7% au quatrième trimestre 2022/23 grâce à l’amélioration des « supply chain », comme pour toute l’industrie du transport.

Les premiers salons d’automne ont par ailleurs confirmé par des niveaux d’affluence élevés le vif intérêt des consommateurs européens pour les véhicules de loisirs.

2. De plus, le Groupe a les moyens financiers d’augmenter encore ses performances par de la croissance externe, comme on l’a encore vu récemment avec l’acquisition de Bio Habitat (257 M€ de CA en 2022, soit un peu moins de 8% du chiffre d’affaires de Trigano), racheté au groupe Bénéteau, et qui offre une gamme complète de résidences mobiles et de résidences de plein air éco-conçues.

3. La stratégie du Groupe, axée sur l’intégration de la distribution avec l’achat de distributeurs, devrait parallèlement permettre d’augmenter les marges à chiffre d’affaires équivalent, notamment avec les services associés (revente, location, financement, SAV).

En contrepartie, on pourrait assister dans les prochaines années à une intensification de la concurrence :

- L’entrée de l’américain et leader mondial, Thor Industries, en Europe avec le rachat en septembre 2018 pour 2,1 Mds€ de l’entreprise allemande Hymer, avait fait craindre pour la rentabilité et les parts de marché de Trigano. Cette menace n’a pour l’instant pas pesé sur la rentabilité de Trigano qui a continué à l’augmenter et à gagner des parts de marché ; mais les années de Covid ont pu masquer une offensive à venir.

- Le segment qui monte dans les véhicules de loisirs est celui des vans comme l’illustre la montée en puissance du concurrent Knaus. L’investisseur notera que ce segment de véhicules est à la portée des constructeurs automobiles généralistes et est déjà attaqué par Mercedes et VW qui pourraient devenir, avec d’autres constructeurs, des concurrents frontaux de Trigano.

Conclusion

Au global, hiboo.expert pense que, adossé à une position de leader en Europe, Trigano déploie une stratégie intelligente d’intégration vers la distribution et les services en même temps qu’il développe sa gamme vers les vans ce qui devrait lui permettre de bien passer les prochaines années malgré la probable pression concurrentielle sur les prix.

L’action pourrait bénéficier dans ce cadre d’une bonne reprise portée par des progression de ventes et de bénéfices par action. Sur la plus longue route, les défis liés à l’électrification et à l’émergence d’une nouvelle concurrence feront peser des incertitudes sur le dossier qui empêchent de compter sur une forte revalorisation du PER.

Au global, hiboo.expert table sur une rentabilité structurelle du capital à 18%, contre 25% en 2022 et 20% sur 10 ans, et sur une valorisation avec un PER à 12, contre 8x les résultats estimés en 2024 (e) aujourd’hui et 14x en 2018.

Malgré ces hypothèses prudentes, la performance moyenne annuelle attendue de l’action, dividendes inclus, dépasse les 15% à 5 ans.

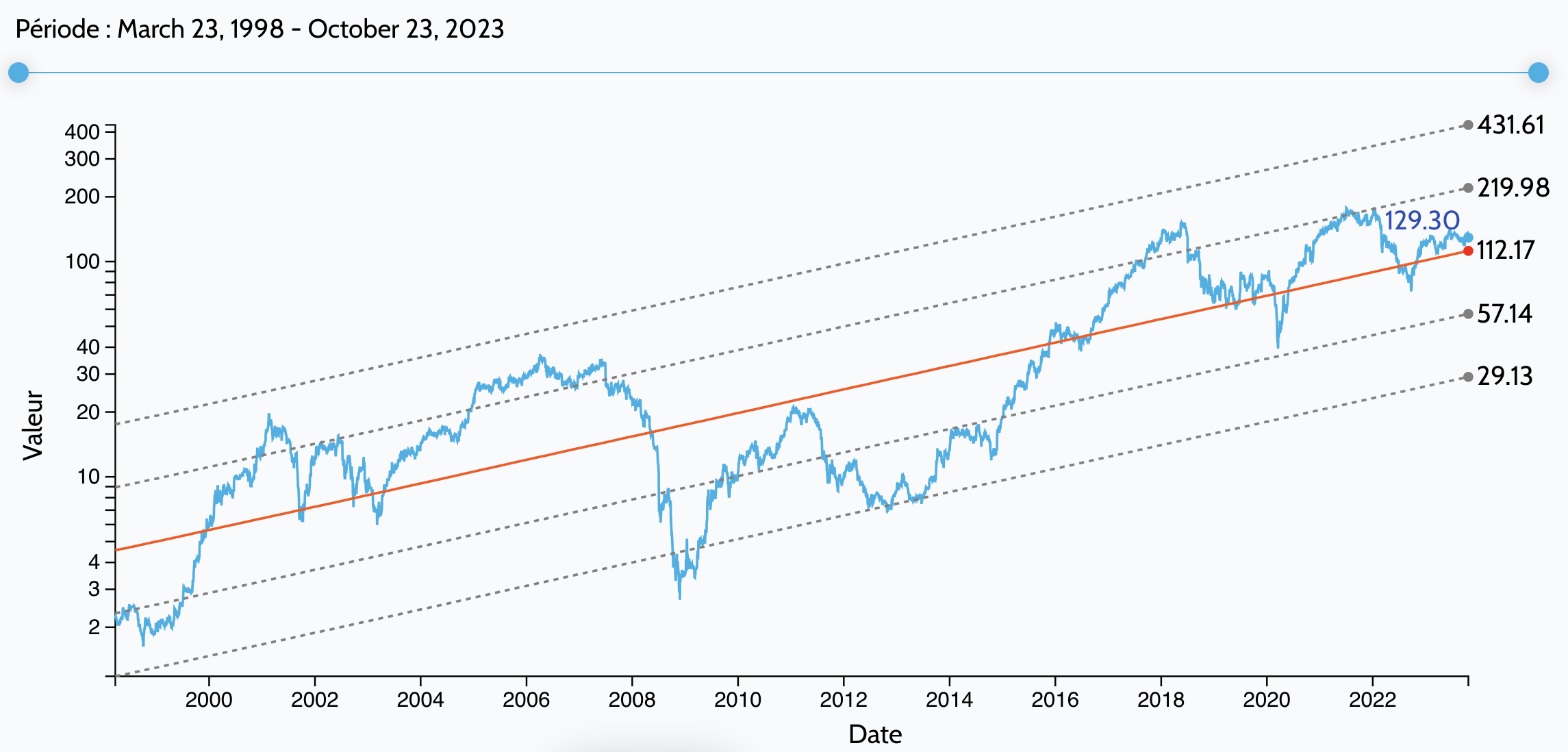

Hiboo.expert est positif au niveau actuel de valorisation (proche des 130€) dans une optique de moyen terme.

🔍 Etats-Unis : à court terme, le marché de l’emploi pourrait fortement se dégrader

par Valentin Aufrand

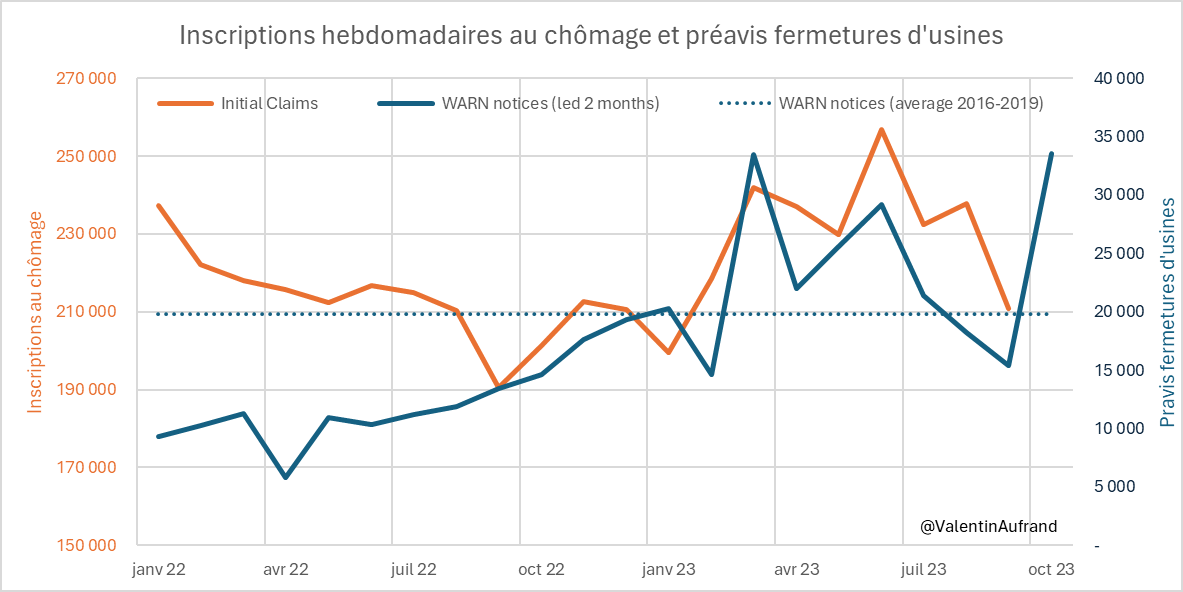

Le marché de l’emploi ralentit, mais ne rompt pas, déjouant ainsi les prévisions de récession depuis l’année dernière. Les indicateurs économiques « avancés », tels que le ratio entre le nombre d'offres d'emploi et le nombre de chômeurs, ainsi que le nombre d'intérimaires, ont commencé à fléchir. Cependant, le taux de chômage et les inscriptions hebdomadaires au chômage restent stables, ne signalant pas encore de tempête imminente.

Cependant, une évolution rapide de la situation est à prévoir. En août, une hausse notable des annonces de fermeture d'usines et de licenciements massifs a été enregistrée. La loi « WARN » impose un préavis de 2 à 3 mois avant que les employés ne soient effectivement licenciés suite à ces annonces. Cela signifie que les effets réels sur l’emploi, tels qu'une augmentation des inscriptions à l'allocation chômage, pourraient se faire sentir aux alentours de la fin novembre.

Plusieurs modèles sophistiqués confirment cette perspective. Ils prévoient une augmentation des inscriptions au chômage dans les semaines à venir. Selon ces modèles, les inscriptions pourraient dépasser 300 000 en novembre, avec une fourchette de confiance située entre environ 260 000 et 430 000. Des inscriptions au chômage supérieures à 300 000 pendant plusieurs mois seraient cohérentes avec une récession.

✍️ Le rendez-vous à le pas rater !

🗓️ J'organise une Masterclass Spéciale le jeudi 2 Novembre à 20h30 avec Adrien Picco. Nous dévoilerons les plus grosses opportunités boursières que nous avons dans le radar en ce moment.

Durant cette MasterClass Spéciale, tu découvriras la crème de la crème des tendances en cours. Pour t'y inscrire, il suffit de cliquer sur le bouton suivant :

Tu recevra un email d'invitation quelques heures avant le rendez-vous.

📺 Les marchés en live épisode 16

💥 Tensions géopolitiques

📚 Publications des entreprises

🇨🇳 Chine et FED au tournant

📺 Interview-Podcast : David - Jugeote

David m'a invité sur son podcast "Jugeote" pour discuter de :

✅ Mon parcours d'investisseur,

✅ D'investissement long terme,

✅ La mise en place une stratégie efficace,

Une heure de podcast à écouter dans les transports via ce lien.

Merci à David pour son invitation !

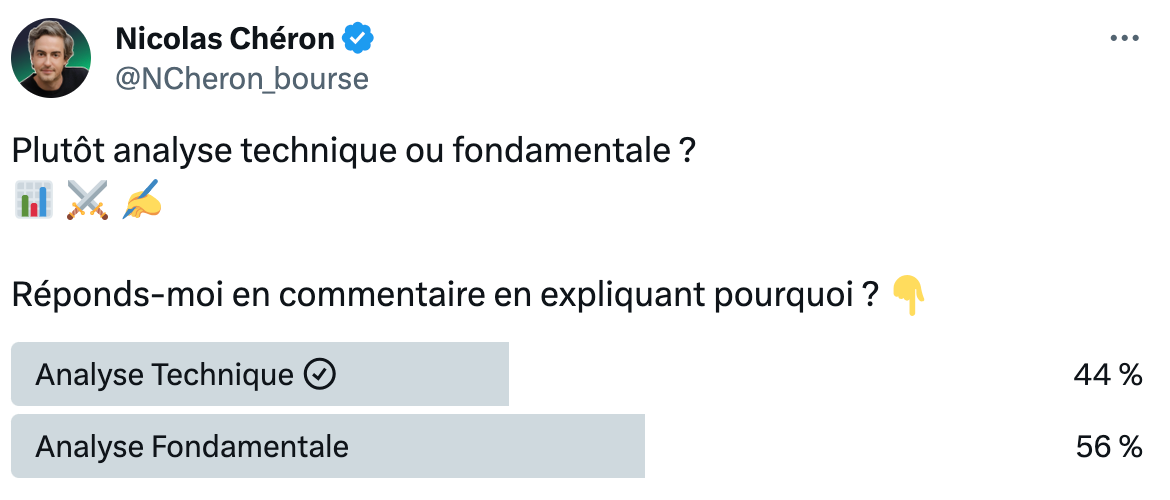

📊 Le sondage de la semaine : Analyse Technique ou Fondamentale ?

Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Les résultats sont plutôt équilibrés. De mon côté, je privilégie l'analyse technique car je considère qu'elle est le reflet des fondamentaux de la société.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 28 220 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.