🚨 Krach boursier en vue ⁉️ 👀

Mais surtout une annonce exceptionnelle à vous faire !

Lettre n°58 — Mercredi 11 Septembre

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter avec un superbe article de Marc Tempelman sur les causes d'un potentiel krach boursier.

Tu trouveras ensuite d'excellentes ressources sur l'analyse fondamentale offertes par Youssef de MasterBourse.

Ensuite, mon émission de la semaine dernière, une offre exceptionnelle sur Zonebourse et le sondage de la semaine !

Bon, assez parlé, je trépigne... il est temps de vous dévoiler un projet que je prépare depuis des mois...

Le plus grand événement en ligne de France sur l'investissement en bourse 👇

🏔️ Le SOMMET de L'INVESTISSEUR

- 12 heures de streaming

- 15 intervenants de renom

Cet événement a été créé sur mesure pour toi, investisseur particulier français qui cherche à apprendre auprès d’experts de la finance, et à gagner en expérience grâce aux conseils de gérants professionnels.

Voici les invités de la 1ère demi-journée :

1️⃣ William Higgons

🎖 Président d'Indépendance AM

⏰ Vendredi 20 septembre à 10h

🗣 Pour l'ouverture du Sommet de l’Investisseur, j'ai le plaisir de recevoir le meilleur gérant français avec une performance de +13% par an depuis 30 ans. Nous discuterons de sa méthode qui lui a permis de battre Warren Buffett.

2️⃣ Tommy Douziech

🎖 Gestionnaire de portefeuille chez Zonebourse

⏰ Vendredi 20 septembre à 11h

🗣 Vous êtes nombreux à rechercher des informations sur des sociétés cotées, mais très peu d'entre vous savent qu'il existe un outil qui centralise toutes ces données. Nous allons voir comment vous pouvez vous en servir dans vos investissements.

3️⃣ Geoffroy Fisher

🎖 Responsable Grands Comptes chez GOLD AVENUE

⏰ Vendredi 20 septembre à 12h

🗣 L'Or est sur des sommets historiques, l'occasion idéale pour découvrir comment investir dans les métaux précieux de la manière la plus pertinente, simple, efficace et sécurisée.

4️⃣ Louis de Fels

🎖 Responsable de la gestion collective chez Gay-Lussac Gestion

⏰ Vendredi 20 septembre à 13h

🗣 Louis de Fels, Directeur Général de l'une des meilleures sociétés de gestion française va vous dévoiler comment il déniche les meilleures Small Caps de la cote.

🤝 À mes côtés, j'aurai le plaisir d'avoir mon ami Youssef Harrabi, fondateur de MasterBourse pour discuter analyse fondamentale avec William Higgons et Louis de Fels.

👤 Les prochains invités seront dévoilés sur mon compte LinkedIn dans les prochains jours avec notamment des...

→ PDG de sociétés financières,

→ Gestionnaires de fortunes,

→ Gérants professionnels,

→ Économistes,

→ Traders

Sur des sujets variés et pour tous les goûts...

→ ETF,

→ Métaux,

→ Small Caps,

→ Stock Picking,

→ Trendfollowing,

→ Money management,

🎯 L'objectif de cet événement est de rendre accessible l'éducation financière aux Français avec des invités qui dévoileront leurs méthodes, leurs outils et qui prendront le temps de répondre à vos questions en direct.

🔐 Cet événement est normalement accessible pour 1997€, mais jusqu'à ce soir seulement, il est au prix exceptionnel de 499€.

→ Bien sûr, c’est une blague, c’est 100% GRATUIT car l’éducation financière des français n’a pas de prix et doit être accessible à tous.

Pour t'inscrire, rendez-vous sur cette page.

Bien sûr, nous avons pensé à ceux qui travaillent et nous proposerons un replay après le live.

PS : Les prochains invités seront annoncés prochainement sur mes réseaux.

🏔️ Le Sommet de l'Investisseur

🚨 Les causes (possibles) du prochain krach boursier ?

💪 Pour muscler vos analyses fondamentales…

📺 Point de marché - Épisode 36

🎁 Offre de rentrée chez Zonebourse

🎖️ La crème de la crème

📊 D'où viendra le prochain krach boursier ?

😂 Le meme à faire tourner

🚨 Les causes (possibles) du prochain krach boursier ?

Par Marc Tempelman

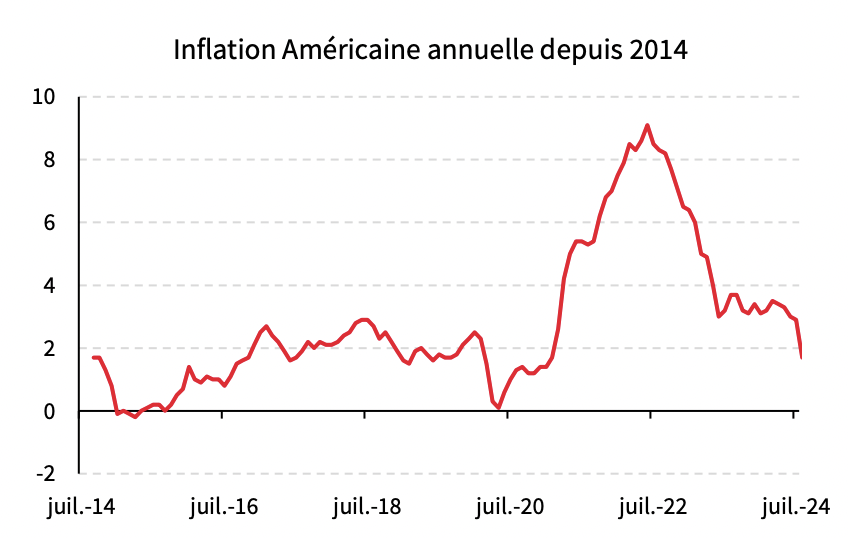

Les bourses du monde entier affichent record sur record. Qu’est-ce qui pourrait causer leur chute brutale ?

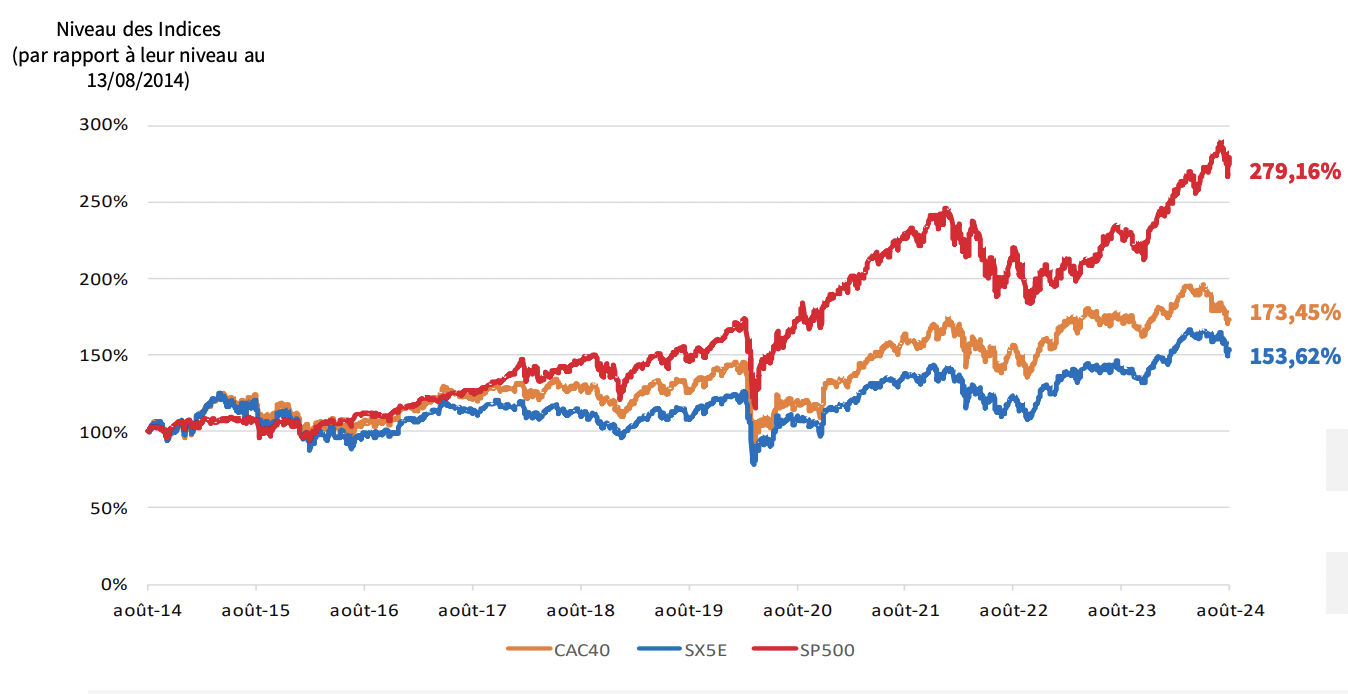

Des marchés actions au plus haut

De record en record

Depuis le début de l’année, de nombreuses places boursières ne cessent d’afficher des records historiques. Les cours de bourse se sont envolés aux États-Unis, en Europe mais aussi au Japon et en Inde. Seules les actions chinoises sont à la traîne. La prise de panique au début du mois d’août semble avoir été oubliée.

Le S&P 500, l’indice phare de la bourse américaine, a progressé de plus de 70% depuis un point bas en 2022. Il a monté durant 28 des 37 dernières semaines, la meilleure série depuis trois décennies. Faut dire que l’indice boursier américain a bénéficié de la locomotive des “sept magnifiques”, ces sept valeurs de la technologie américaine (Microsoft, Meta, Google, Apple, Nvidia, Tesla et Amazon) qui explosent tous les records depuis des années. En 2024 ces 7 valeurs sont en hausse de 28%.

Sommes nous dans une bulle ?

Le fait que les marchés actions montent n’est pas, en soi, étonnant. Statistiquement, les marchés actions délivrent une performance positive de 5,5% par an, en moyenne, depuis 1900. Le marché américain montant même de 6,5% annuellement sur la même période. Mais cette moyenne cache de nombreuses variations, à la hausse comme à la baisse, dans l’intervalle, qui peuvent être brutales.

Il faut donc se demander si les cours de bourse actuels sont plus ou moins “chers” et susceptibles de subir une correction.

De nombreux experts pensent que c’est le cas, et que nous avons atteint le stade de la bulle spéculative. Les analystes des banques américaines Goldman Sachs et JP Morgan soulignent que les actions ont - de façon générale - atteint des valorisations historiquement élevées. La première prévient du risque “Summertime blues” (la dépression de l’été), alors que la seconde souligne la concentration croissante des positions prises par les investisseurs, ce qui donne typiquement lieu à des fortes chutes quand le sentiment de marché se retourne.

Warren Buffett, l’investisseur légendaire, aussi appelé le “Sage d’Omaha”, a annoncé s’être allégé sur les parts qu’il détenait dans Apple et Bank of America. Si le GOAT de l’investissement se met à vendre, c’est qu’il a probablement une lecture peu optimiste des conditions de marché à venir.

Cela se constate quand on compare les prix des actions avec les bénéfices des entreprises. L’indicateur fréquemment utilisé pour le faire, le CAPE (pour Cyclically Adjusted Price Earnings ratio) a atteint 36. C’est-à-dire qu’en moyenne, les actions s’échangent à 36 fois les bénéfices des entreprises. Le CAPE n’a dépassé 36 qu’à deux occasions : lors de la bulle internet de 2000 et en 2021, … juste avant des krachs boursiers.

Des valorisations élevées impliquent aussi des rendements plutôt bas sur les actions. En effet, les entreprises ne gagnent pas nécessairement (beaucoup) plus, et n’ont donc pas pu augmenter le niveau des dividendes qu’elles distribuent. Si les prix des actions montent, alors que les dividendes restent constants, le rendement baisse mathématiquement.

À tel point qu’il est presque tombé à égalité avec le rendement (sans risques) proposé par les obligations d’Etat. Car le taux sans risques a bien monté depuis quelques années, avec la remontée des taux d’intérêt. (Alors oui, on pourrait contrer sur ce point que les taux d’intérêt vont probablement baisser dans les trimestres à venir, avec un cycle de baisse des taux directeurs à venir).

Quel type de correction pourrait-on craindre ?

Une des façons théoriques pour estimer l’envergure d’une éventuelle correction est de considérer l’écart historique entre le CAPE et le taux de rendement sans risques (celui des obligations d’État).

Aux États-Unis, pour faire retomber cet écart à la médiane historique, les prix des actions devraient tomber d’environ 30%. Pour retrouver la moyenne, il faudrait qu’ils perdent 50% de leur valeur !

En Europe et au Japon, les valorisations sont un peu moins élevées, mais en Inde elles le sont plus. Mais au regard du poids du marché américain à l’échelle mondiale, pour cette analyse, il s’agit de s’intéresser en priorité aux éléments qui pourraient faire chuter les cours à New York.

OK, donc les valorisations sont à des niveaux historiquement élevés. Et les phases de marché bulls (c’est-à-dire orientées à la hausse) sont régulièrement interrompues par des phases de marché bear (c’est-à-dire de baisse des cours de bourse).

Qu’est-ce qui pourrait causer la bascule d’un contexte bullish à un environnement bearish ?

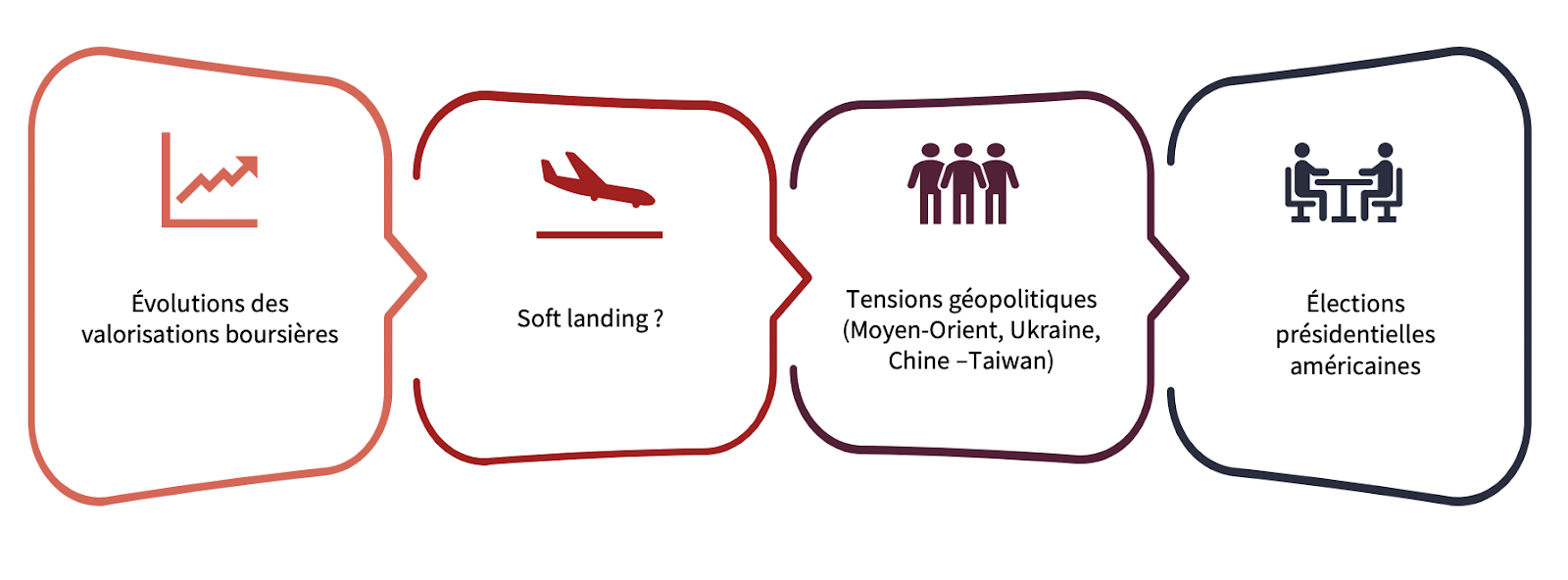

Les causes possibles d’un prochain krach boursier

Nous n’avons pas de boule de cristal, mais il nous semble que les causes possibles de la prochaine correction boursière pourraient avoir trois origines :

- des chocs externes au système financier,

- le surendettement des nations, et notamment des États-Unis ; et

- des causes plus traditionnelles comme le ralentissement de la croissance et/ou des résultats financiers décevants des grandes entreprises.

Chocs externes au système financier

Dans le contexte actuel, il n’est pas difficile d’identifier quelques développements géopolitiques qui pourraient sévèrement impacter les marchés financiers. Si Donald Trump est réélu à la Maison Blanche, il a promis d’introduire des tarifs douaniers punitifs, qui pourraient alors être répliqués par les pays visés (la Chine, mais sans doute aussi l’Europe). Ce qui pourrait conduire à une hausse brutale de l’inflation et un ralentissement économique mondial.

Un élargissement de la guerre en Ukraine, ou une extension des hostilités au Moyen-Orient pourraient déclencher une flambée du prix du pétrole et donc des perturbations économiques globales.

Enfin, la Chine pourrait se montrer encore plus agressive vis-à-vis de Taiwan. Un blocus maritime de ce pays aurait des impacts sévères sur la production mondiale de puces électriques (TSMC est basé à Taiwan) et enliser les États-Unis dans un conflit avec une autre superpuissance mondiale.

Un dernier conflit, dont on parle beaucoup moins, reste, pour nous, à surveiller. Il s’agit de la guerre interne au Sudan qui fait des ravages depuis des années. Elle pourrait conduire à un exode massif de réfugiés … qui tenterait de rejoindre l’Europe, où l’attitude vis-à-vis les réfugiés et l’immigration se durcit considérablement.

Ces scénarios sont tous difficiles à prédire, et donc quasiment impossibles à anticiper par les investisseurs.

Le surendettement des nations, et notamment des États-Unis

Le marché des US Treasuries, les obligations d’Etat américaines, est gigantesque, et le Trésor américain en dépend pour se financer. Le déficit fiscal des États-Unis atteint désormais 7,4% du PNB du pays, après une période de croissance continue. Pour l’instant, le pays a toujours trouvé preneur pour sa dette, auprès d’investisseurs nationaux, mais aussi étrangers. Les grands fonds de pensions et autres banques centrales ont toujours été présents pour acheter les Treasuries.

Mais l’histoire récente au Royaume-Uni montre que lorsque les investisseurs obligataires perdent confiance, les choses peuvent aller très vite. Quand la première ministre Liz Truss avait annoncé un programme économique perçu comme étant fiscalement irresponsable, le marché des Gilts (les obligations d’Etat du Royaume-Uni) s’était effondré.

Une perte de confiance dans la capacité du gouvernement américain à honorer ses obligations financières pourrait déclencher des ventes massives d'actifs, précipitant un effondrement boursier.

Causes traditionnelles : ralentissement de la croissance et résultats financiers décevants

Enfin, il est possible que la prochaine forte correction boursière trouve ses origines dans les domaines que les investisseurs ont plus l’habitude d’analyser, comme une baisse de croissance économique, les taux d’intérêt et la rentabilité des entreprises.

Pour l’instant, la croissance de l’économie américaine ne cesse de surprendre par sa résilience. C’est également le cas pour certaines économies européennes. Mais les prix actuels des actions reflètent un scénario parfait, où les banques centrales arrivent à ramener l’inflation à environ 2%, sans déclencher un ralentissement économique.

Ce scénario n’a que très rarement été réalisé dans le passé. Or, la conviction forte des intervenants de marché est que les banques centrales vont réussir leur coup cette fois-ci. Ils anticipent que la Federal Reserve pourra réduire les taux directeurs à plusieurs reprises avant la fin de 2024.

Un mot aussi sur les bénéfices des entreprises. Au niveau actuel, les valorisations boursières impliquent que les investisseurs s’attendent à une hausse significative des bénéfices futurs, pendant plusieurs années. Or, de 1989 à 2019 les profits des entreprises n’ont crû que de 4% par an en moyenne. Si les résultats des entreprises déçoivent les attentes faramineuses du marché, le bull actuel pourrait se transformer en bear.

Conclusion : un marché vulnérable

Prévoir le moment exact et les causes spécifiques du prochain krach boursier est impossible. Mais dans le contexte actuel, il est facile d’identifier de multiples risques pour la stabilité économique mondiale. Les chocs externes au système financier, le surendettement des nations, le ralentissement de la croissance et les résultats financiers décevants des grandes entreprises sont autant de menaces potentielles, pour un marché dont la valorisation est proche des plus haut historiques.

Les investisseurs avisés feraient bien de se préparer à la possibilité d'une volatilité accrue dans les années à venir.

💪 Pour muscler vos analyses fondamentales…

Mes amis de MasterBourse viennent de lancer une trilogie de vidéos particulièrement intéressantes sur la bourse que je vous propose de découvrir ! C’est gratuit et il y a une véritable valeur ajoutée à prendre.

Voici pourquoi je vous invite vivement à visionner ces vidéos :

🎖️ 1️ère Raison : l'équipe MasterBourse est une référence en analyse fondamentale notamment sur les midcaps

Si vous doutez de leurs compétences, regardez simplement la première vidéo de la trilogie, vous y verrez les performances en bourse réalisées année après année par Youssef, l’un des membres du binôme. Il prend le risque de projeter les captures d’écran de son vrai compte… Je n’en dis pas plus ! Vous verrez ce que peut engendrer une bonne maîtrise de l’analyse fondamentale au fil des ans.

🇫🇷 2ème Raison : Les 20 entreprises françaises à suivre...

En plus des ces 3 vidéos qualitatives, ils offrent une liste de 20 très belles entreprises françaises à connaître et à suivre. Un terrain de chasse idéal aussi bien pour les traders que les investisseurs long terme.

🍻 3ème Raison : l’amitié !

Comme évoqué au tout début, ce sont devenus de véritables amis au fil des années. Youssef est l’une de ces personnes brillantes avec qui il est bon d’échanger sur la bourse et la vie de manière plus générale !

Pour vous inscrire et profiter de cette valeur ajoutée en matière fondamentale c’est ici : Regarder la 1ère vidéo

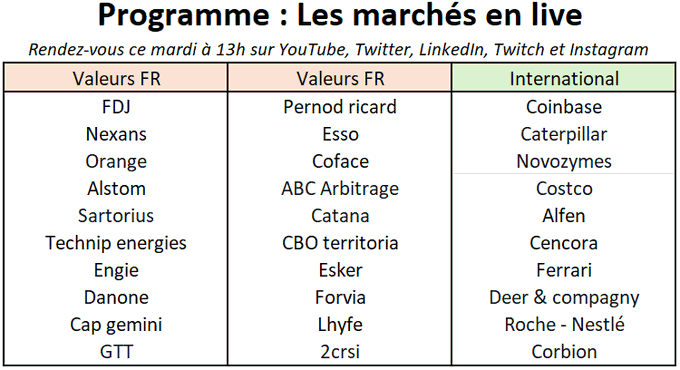

📺 Point de marché

🔥 Ma Wishlist de sociétés (configurations préférées)

🏆 DAX, Dow Jones des records de courte durée

🌍 Cadrage de 30 sociétés françaises et étrangères

🔐 Bonus : Le marché français pourrait se rattraper si...

🎁 -40% chez Zonebourse pour la rentrée

Collaboration Commerciale

Ça fait maintenant + 15 ans que j'utilise les outils Zonebourse au quotidien :

- screeners,

- fiches valeurs,

- calendriers financiers,

- une base de données sans comparaison...

Aujourd'hui, je ne peux plus m'en passer et je n'ai pas trouvé de meilleur service.

Ainsi, pour la rentrée, vous bénéficiez de -40% sur tous les abonnements annuels Zonebourse.

🎖️ La crème de la crème

- Les dernières News concernant le développement de Trade Republic en France [Post Linkedin]

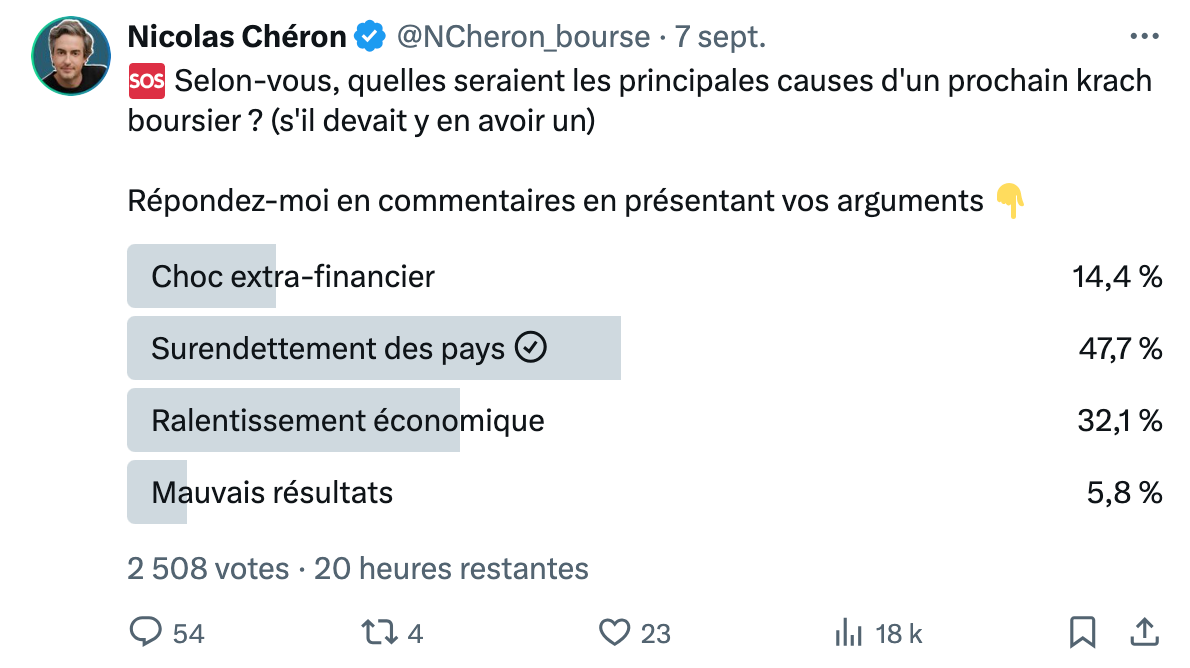

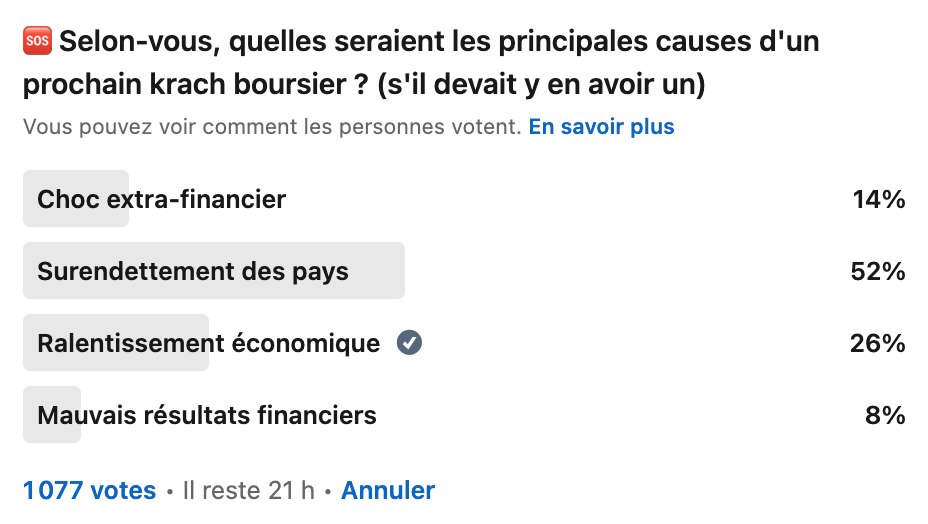

📊 Le sondage de la semaine : D'où viendra le prochain krach boursier ?

Chaque semaine, sur mes réseaux je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur LinkedIn.

Une nouvelle fois, les résultats sont très proches entre Twitter et LinkedIn.

Selon vous, le prochain krach boursier a de fortes chances de venir du surendettement des pays, suivi d'un ralentissement économique, d'un choc extra-financier et enfin de mauvais résultats des entreprises.

De mon côté, je pense que la prochaine secousse de marché pourrait venir d'un ralentissement économique à court ou moyen terme.

En revanche, à long terme, le surendettement des pays occidentaux me paraît être l'un des principaux dangers pour les marchés et l'économie mondiale.

Nous ne sommes jamais à l'abri d'un cygne noir (événement hautement improbable).

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 35 910 investisseurs en cliquant sur le lien juste ici.

- Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire de contact.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?

⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.