La décennie perdue

Le retour d'un cygne noir ?

Lettre n°16 — Mercredi 26 Avril

Cher lecteur, chère lectrice,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire sur le thème de la décennie perdue (1973-1983).

Dans son article, Thomas Planell, gérant de fonds d'investissement t'explique pourquoi il est nécessaire d'être en quelque sorte toujours ouvert au pire des scénarios, à un cygne noir.

Place ensuite à Valentin Aufrand avec des indicateurs économiques qui semblent annoncer l'arrivée imminente d'une récession aux États-Unis.

Et en bonus, une interview avec Thomas Creton sur sa chaîne YouTube Mon Budget Zen, titré "Comment trouver l'investissement qui nous ressemble ?"

De mon côté, je continue à explorer les sommets de l'île de la Réunion à cheval (ici au Maïdo), sur les traces du taureau qui tire le CAC40 ces dernières semaines... Heureusement, pour le moment, ni ours ni cygne noir...

🎙️ Ne pas prédire, mais se préparer

🔍 USA : same same but different ?

📺 Interview : Mon Budget Zen

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

🎙️ Ne pas prédire, mais se préparer

par Thomas Planell

Ce qu'on appelle volatilité, c'est moins la perte, le downside, que l'inconnu, la dispersion autour de la moyenne.

Le risque, c'est l'absence de certitude, quant à un résultat futur, l'éparpillement des évènements potentiels.

Une perte future, mais connue, certaine, n'est plus un risque : elle est une donnée quantifiée. Il n'est plus question de probabilité mais de certitude.

L'incertitude au contraire, renvoie à "l'optionnalité".

Les marchés d'options intègrent ces concepts.

Leurs paramètres (volatilité implicite, vega, delta et gamma) reflètent la distribution des probabilités de prix futur du sous-jacent autour du strike (prix d’exercice d'une option). Les probabilités déterminent le prix de l'option et sa sensibilité aux variations de prix du sous-jacent… À l'opposé d'un contrat future, delta one, dont la valeur variera de façon linéaire, quelle que soit la distance du prix spot par rapport au point d'entrée de l'investisseur.

Se préparer au cygne noir

Raisonner de façon probabiliste ne doit pas être l'apanage des market makers ou des traders sur options. L'épargnant, l'investisseur, le gérant d'actif doivent faire un travail d'hypothèses, qu'il soit fondamental ou quantitatif : élaborer plusieurs scénarios, leur appliquer des probabilités. Tout en sachant qu'on ne peut tout envisager. La doctrine militaire américaine a souvent employé le terme "inconnu inconnu", inspiré de la fenêtre de Johari, qui désigne ce que l'on ignore ne pas savoir. Ce qu'en finance on appelle, un cygne noir, ces évènements à faible fréquence mais très haute intensité, imprédictibles, non mesurables à l'avance selon la définition de Nassim Nicholas Taleb. Des évènements, pourtant, que certains fonds comme celui qu’a cocréé Taleb, Universa, s'essayent avec plus ou moins de succès à couvrir (hedger).

Le problème est qu'en raison de leur faible occurrence, les cygnes noirs ne génèrent que très rarement un payoff significatif pour ces stratégies. Elles ne doivent donc représenter qu'une partie de l'allocation de l'épargnant. Ce dernier, souvent fortuné, doit être prêt à assumer un cost of carry élevé (performance nulle en temps normal, frais de gestion et de surperformance élevés).

On peut se passer de ces stratégies exotiques et coûteuses. En réalité, sur la durée, la véritable clef est la diversification des classes d’actifs qui composent non seulement l’épargne mais les revenus de l’épargnant.

On omet trop souvent l’approche holistique du patrimoine, qui est autant humain (la valeur actuelle des revenus du fruit du labeur futur) que financier (l’épargne disponible).

L’entrepreneur dont les revenus revêtent une volatilité proche des marchés actions allouera une part plus grande de son patrimoine aux produits à taux fixe. Au contraire, un fonctionnaire, un salarié en CDI, dont la rémunération ressemble à un coupon obligataire indexé à l’inflation (du moins, on peut l’espérer…) choisira un niveau de risque plus élevé. Tous diversifieront ainsi leur patrimoine global.

Sans pour autant oublier d’intégrer les contraintes de liquidité et l’horizon de temps de leurs différents projets.

Tous risquent de devoir néanmoins incorporer dans leurs hypothèses un scénario peu réjouissant, mais qui, peu à peu, gagne en probabilité de réalisation. Un scénario que les trentenaires et quadragénaires d’aujourd’hui n’ont pas connu de leur vivant. Un scénario qui hante Jerome Powell, Président de la FED.

Tensions sur les matières premières...

Début avril, l'Arabie Saoudite a décidé de réduire sa production d'un demi-million de barils par jour. Avec le repli de 500.000 barils par jour de la production russe, c’est au total, du côté de l'OPEP+ (qui produisait déjà en deçà de ses quotas) 1,6 million de barils en moins. À l’échelle de la production du cartel (93,9 mb/j en 2020) et du choc de 1973 (4,4 mb/j, soit 15% du volume mondial négocié) cette réduction de moins de deux points de pourcentage pourrait paraître modérée. Mais elle surpasse le mini choc pétrolier de 1967. Entre juin et août 1967, 1,5 million de barils par jour (mb/j) avaient été alors retirés du marché.

Le monde reste dépendant aux hydrocarbures. Ils représentent encore 80% du mix énergétique primaire mondial. En 1973, l’embrasement des prix et l’effondrement de la croissance économique avait jeté le monde occidental dans la stagflation.

Si aujourd’hui, le gaz naturel évolue sous les 40 euros le Mwh, loin des pics à 300€ d'il y a quelques mois, rien ne nous indique que la période estivale de remplissage n’engendre pas une nouvelle hausse des prix.

Les matières premières sont des actifs réels qui incorporent moins les anticipations que les actifs financiers. Ils réagissent aux réalités du rapport offre-demande spot. À moins d’une explosion de la spéculation sur le gaz TTF, il faudra attendre la phase de remplissage pour constater les dégâts. Goldman Sachs s’attend à un retour des prix à 115€.

Depuis plusieurs mois, les craintes de récession, la mise sur le marché des réserves stratégiques américaines, les achats de pétrole russe (dont la production ne s’est pas effondrée contrairement aux attentes) par les deux principaux foyers de peuplement de la planète, la clémence de la météo en Europe ont contribué à la baisse des prix du pétrole et du gaz.

Une nouvelle décennie perdue en vue ?

Mais que nous réserve l’avenir ? Alors que la production américaine peine à recouvrir les niveaux de 2019 et que l’OPEP+ semble décidée à rester disciplinée, où allons-nous trouver les 3 millions de barils par jour que l’OCDE anticipe dans les douze prochains mois coté demande mondiale ?

Que se passe-t-il si parallèlement, le prix du gaz et de l’électricité en Europe augmentent ?

Que se passe-t-il si à ce moment-là, le marché a déjà intégré des anticipations trop cavalières de baisse des taux par les banques centrales tandis que la croissance ralentit.

Allons nous revivre la stagflation des années 1970 ?

Période d’infamie pour l’un des Présidents les plus haïs de la FED (Arthur Burns) ?

Période oubliée où, de 1973 à 1983, le marché actions américain, derrière le marché obligataire, derrière les actions européennes, a moins progressé que l’inflation. Inflation américaine, uniquement battue, par, fait étonnant, les obligations allemandes… Mais surtout, les matières premières, précédées de l’immobilier et l’or…

Une décennie perdue en termes de rémunération réelle de leur épargne pour les investisseurs actions et obligataire.

Une décennie que l’on aimerait oublier… Mais qui inquiète… au fur et à mesure que l’on s’entend sur le caractère stratégique des matières premières, leur difficulté d’accès, les enjeux géopolitiques qui les accompagnent et l’appétit insatiable d’une Chine qui accapare méticuleusement 40% des volumes de raffinage mondial du cuivre, 60% de ceux du Lithium, 35% du Nickel, 63% du Cobalt, 90% des terres rares.

Un risque à catégoriser du côté de l’inconnu connu.

Un scénario avec un niveau de probabilité au plus haut depuis 1973. A intégrer dans vos allocations stratégiques de long terme.

Si l’on ne peut prédire ce qu’il va se réaliser, il est à minima indispensable de s’y préparer.

🔍 USA : same same but different ?

par Valentin Aufrand

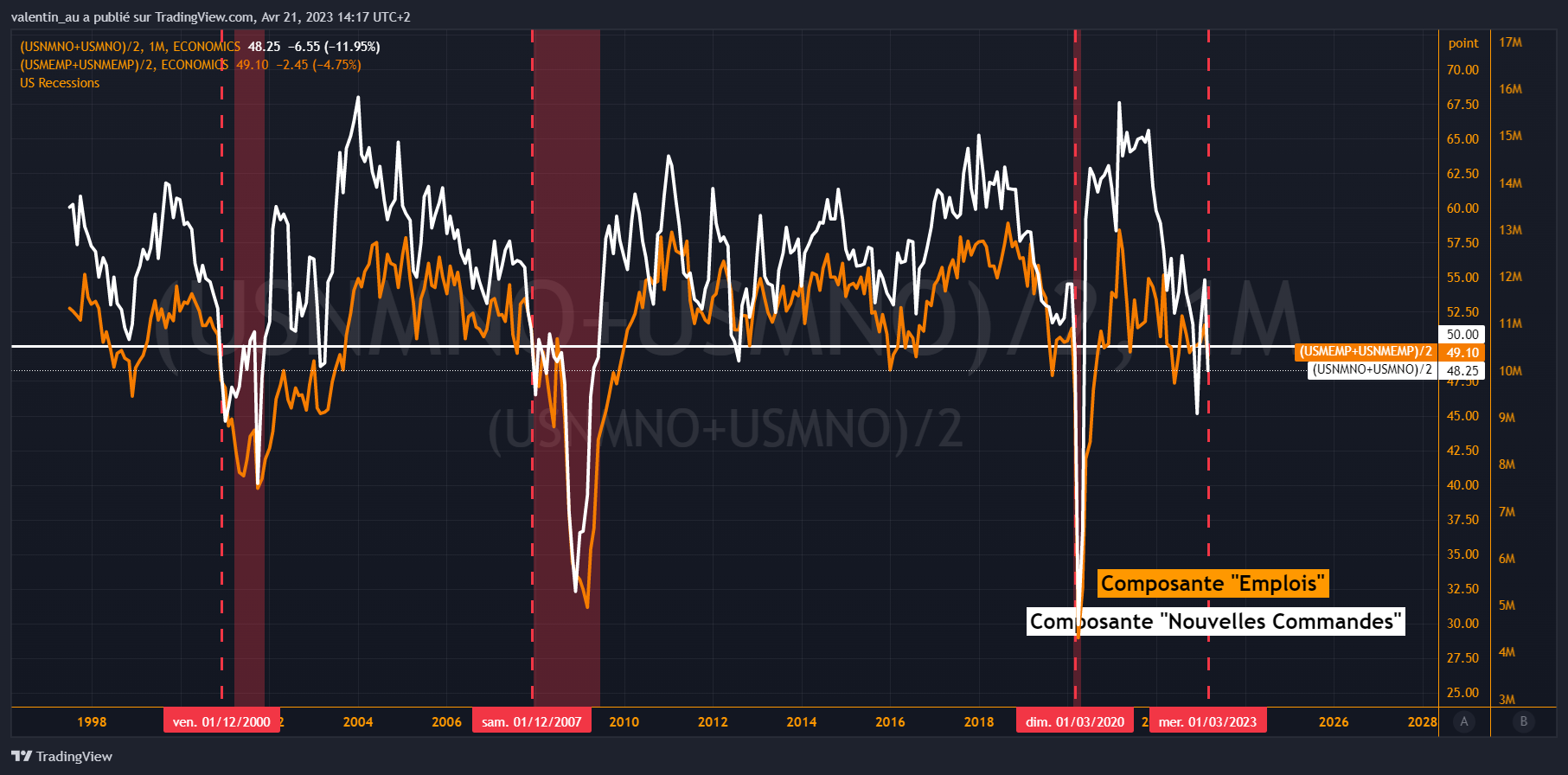

Au début de chaque mois, l'organisme ISM publie ses indicateurs de diffusion de l'activité économique dans les secteurs privés de l'industrie et des services aux États-Unis.

Les indicateurs de diffusion, tels que les PMI ISM, fluctuent autour de 50 %, avec une valeur supérieure à ce seuil suggérant une expansion du secteur et une valeur inférieure, une contraction. Ces indicateurs sont intéressants car ils sont généralement plus aptes à détecter les renversements du cycle économique (lorsque l'économie passe d'une phase d'expansion à une phase de contraction et vice-versa).

La première observation que nous pouvons faire est que l'activité manufacturière fluctue beaucoup plus nettement que l'activité des services. En effet, l'activité manufacturière est beaucoup plus sensible aux changements de taux (cycliques).

L'autre intérêt de ces indicateurs de diffusion est qu'ils sont composés de sous-composantes permettant de mieux appréhender les forces et les faiblesses de l'économie. Dans le graphique ci-dessous, j'ai représenté en blanc la moyenne de la sous-composante "nouvelles commandes" des deux indices ISM (industrie et services) et en orange la moyenne de la sous-composante "emploi" des deux indices ISM.

La deuxième observation que nous pouvons faire est que ces deux séries ont fluctué autour de 50 % au cours des derniers mois, mais elles se sont contractées ensemble en mars. Historiquement, une récession de l'économie américaine était sur le point de commencer lorsque ces deux séries de données se contractaient en même temps. Cela dit, le faible nombre d'occurrences (n=4) incite à rester prudent quant à la fiabilité de ce signal.

📺 Interview : Mon Budget Zen

La semaine dernière, j’ai eu le plaisir d’être invité par Thomas Creton sur sa chaîne YouTube Mon Budget Zen.

Durant plus d’une heure, nous avons discuté :

✅ De la manière de trouver une méthode d’investissement qui nous ressemble,

✅ D’investissement passif via les ETF,

✅ Des risques et des limites du trading,

✅ De la protection de l’épargne face aux crises,

Merci à Thomas pour son invitation.

Retrouve l’interview complète ci-dessous :

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 24 877 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.