🔄 Le retour des Small Caps ?

Potentiel rebond en 2024.

Lettre n°41 — Mercredi 17 Janvier

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter avec un article sur les small caps, écrit par David Renan, trader que vous connaissez tous.

Je t'invite ensuite à aller voir la trilogie de vidéos sur l'analyse fondamentale, proposé par mes amis de MasterBourse. Au vu de la qualité, tu ne seras pas déçu.

S'en suivra un article de Valentin sur l'inflation et la présentation d'une nouvelle carte bancaire qui t'aidera à investir en bourse.

Enfin, place à mon passage sur le podcast de Stackinsat, ma revue des marchés financiers et l'habituel sondage.

🇷🇪 À tous mes lecteurs réunionnais, j'espère que vous êtes sains et saufs, et que les dégâts n'ont pas été trop importants pour vous.

🚀 2024, l’année du rebond pour les small caps ?

💪 Pour muscler vos analyses fondamentales…

🔍 L’inflation devrait continuer à ralentir

💳 Une carte pour t'aider à investir

🎙️ Interview - Stackinsat

📺 Point de marché - Épisode 21

📊 Sondage : 2024, une année porteuse pour les cryptomonnaies ?

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

🎯 Nouveau cap atteint sur LinkedIn

Vous êtes plus de 14 000 à me suivre.

🙏 Merci pour votre soutien, je souhaite proposer encore plus de contenu de qualité sur cette plateforme en 2024.

🚀 2024, l’année du rebond pour les small caps ?

par David Renan

Historiquement, les petites valeurs présentent de plus fortes perspectives de croissance et enregistrent de meilleures performances que les larges caps (grandes capitalisations), sur le long terme. Mais depuis quelques années, ces fameuses small caps (petites capitalisations) ne sont pas à la fête.

Plusieurs arguments comme les faibles niveaux de valorisation, semblent cependant plaider en faveur d’un retour des petites et moyennes capitalisations, pour les prochains trimestres.

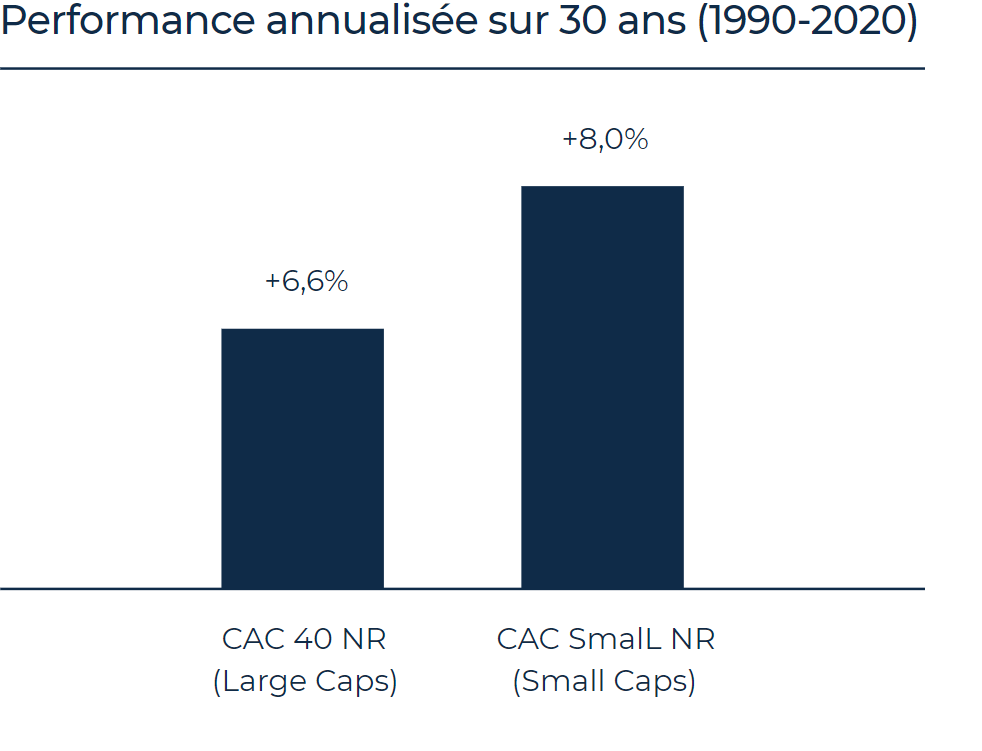

Surperformance des small caps sur le long terme

Au cours des trente dernières années, le CAC SMALL, l’indice des petites valeurs, a réalisé une performance annualisée de +8 % contre +6,6 % pour le CAC 40.

Plus largement, en Europe, le constat est le même : les small caps surperforment historiquement les large caps.

Enfin, les mêmes conclusions peuvent être tirées aux Etats Unis.

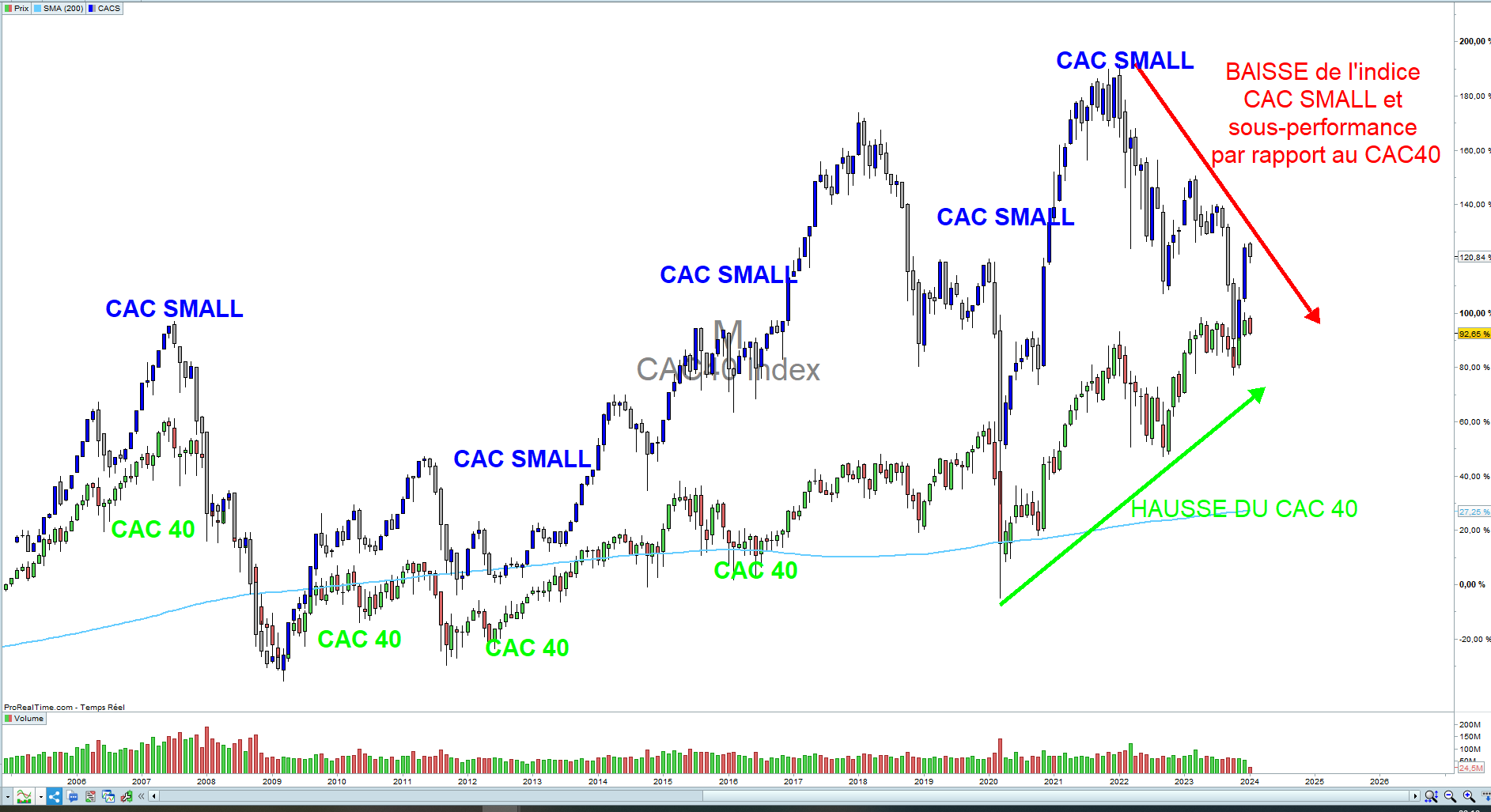

Depuis 2 ans, les small caps françaises sous-performent

Cependant, depuis 2022, le CAC Small sous-performe les large caps.

Si on exclut l’épisode de la pandémie en 2020, on peut même considérer que l’indice des petites valeurs sous-performe le CAC 40 depuis 2018, en témoigne les graphiques et tableaux ci-dessous.

Les small caps ont fait mieux que les large caps de 2013 et 2017 mais sous-performent depuis.

En fin d’année 2023, nous avons néanmoins assisté à un rebond spectaculaire de l’indice small caps français avec une hausse de 17,74 % en l’espace de deux mois (+7,48 % en novembre et +9,46 % en décembre) et ce, malgré un discours de la BCE moins dovish que celui du président de la Fed.

Le réveil du Russell 2000 en fin d'année

Le constat est le même aux Etats Unis, le compartiment des small caps sous-performe depuis quelques années.

Ainsi, après avoir touché son plus bas annuel le 27/10/2023, le Russell 2000, indice composé de 2000 titres de petites entreprises américaines, s’est offert un rebond d’anthologie de 26,2 % en l’espace de 9 semaines (!) et a ainsi touché… un plus haut annuel ! Du jamais-vu à Wall Street !

L’indice a profité du discours plus mesuré de Jerome Powell, président de la Fed et des anticipations de baisses des taux de la part des Marchés.

Les causes de la sous-performance des small caps sont multiples

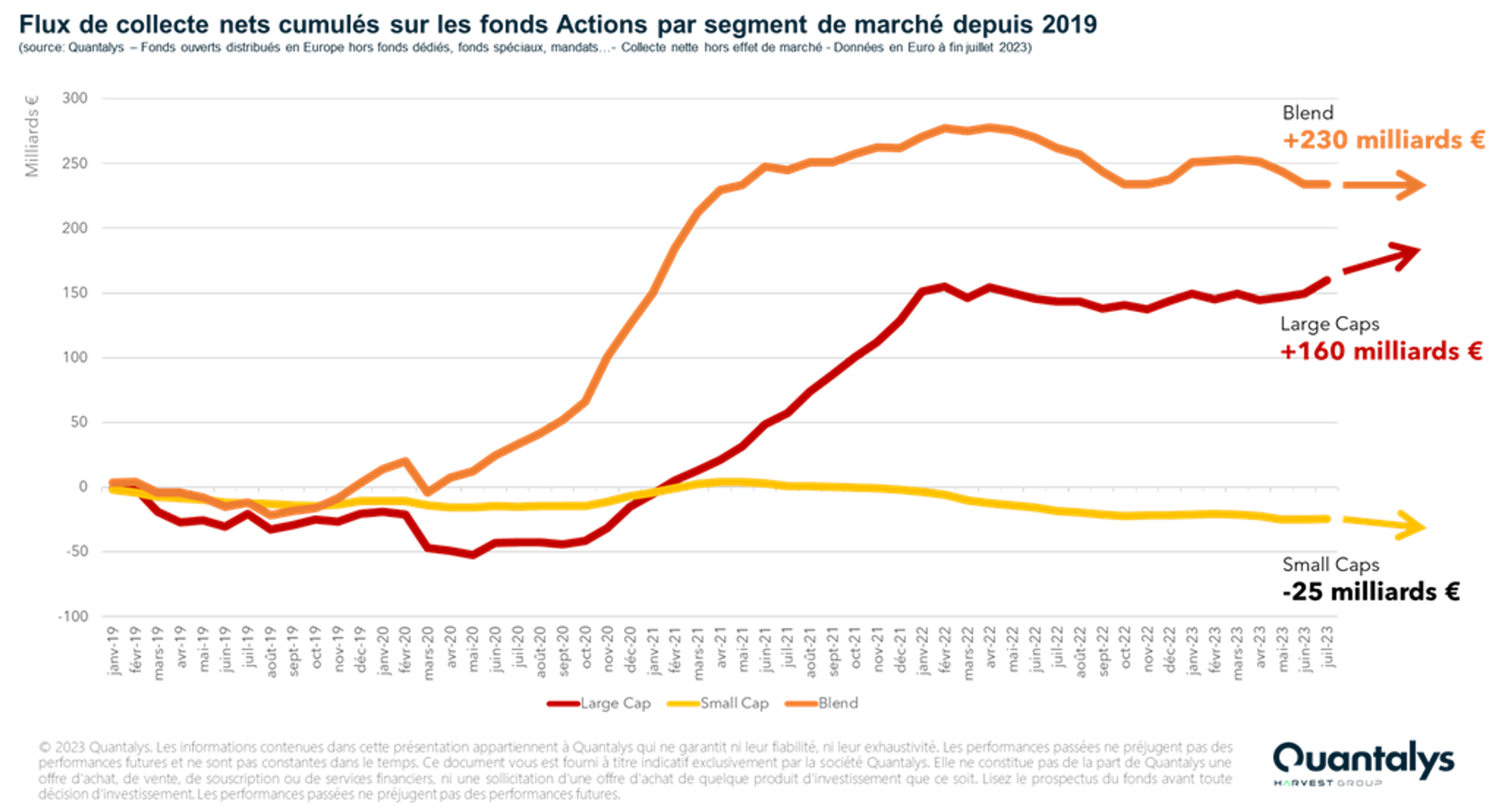

- Le segment de petites valeurs subit des décollectes (sorties de capitaux) depuis plusieurs années. Ce mouvement s’est accéléré depuis début 2022 avec la guerre en Ukraine. Face à des flux sortants, il est difficile pour un indice de performer.

- Les small caps sont très sensibles aux variations des taux d’intérêt. Afin de lutter contre une inflation galopante, les Banques Centrales ont dû procéder à de très forts relèvements de taux d’intérêt, au cours de ces 2 dernières années.

Ces hausses de taux entraînent au mieux un ralentissement économique, au pire une récession. Étant donné que les small caps sont plus sensibles aux cycles économiques, elles souffrent davantage que les large caps, surtout en cas de récession. - L’environnement économique compliqué en Europe est peu propice aux petites entreprises.

Les indicateurs économiques en Europe sont mal orientés depuis un an. L’Allemagne, la locomotive de l’économie européenne, est en récession, pénalisée par l’absence de reprise en Chine et par l’envolée de ses coûts énergétiques.

La zone euro pourrait même avoir basculé en récession au dernier trimestre de 2023 alors que les perspectives économiques restent dégradées.

Les petites sociétés, plus exposées à l’économie européenne (les larges caps étant davantage exposées à l’économie mondiale), ont vu leurs résultats se dégrader depuis un an, plombés par la hausse des matières premières, la flambée des coûts énergétiques et bien évidemment, par la hausse des taux d’intérêt. De plus, les petites sociétés ont moins la capacité de faire du pricing power dans un contexte inflationniste.

Est-ce que les small caps ont les moyens de rebondir en 2024 ?

Les petites valeurs affichent actuellement des décotes substantielles par rapport aux large caps.

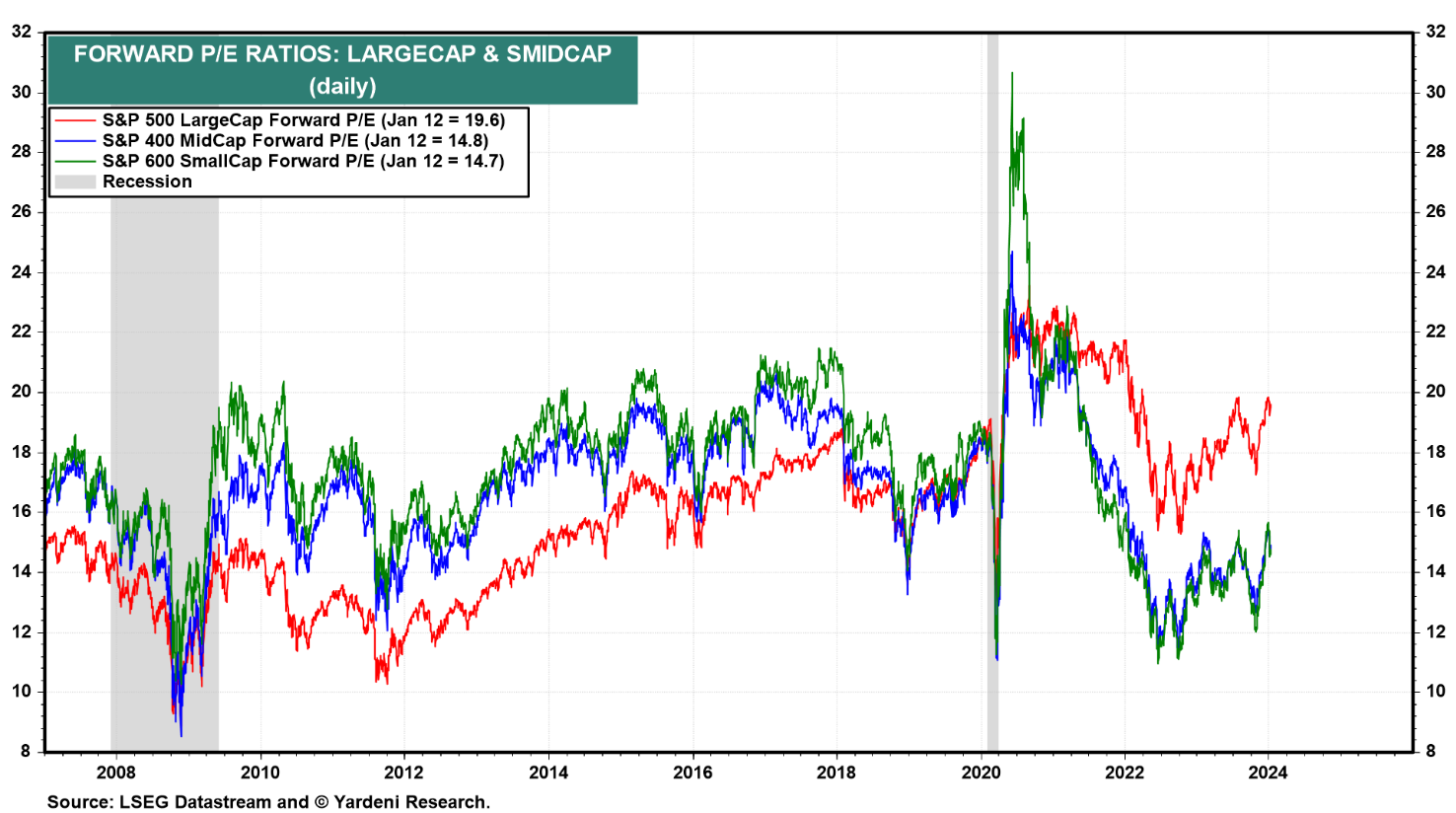

Si on regarde les PER prévisionnels 2024 sur les valeurs américaines, les valeurs de l’indice des small caps US S&P 600 présentent un PER moyen de 14,4 contre 19,5 pour le S&P 500. Cet écart de PER n’a jamais aussi été élevé depuis 15 ans !

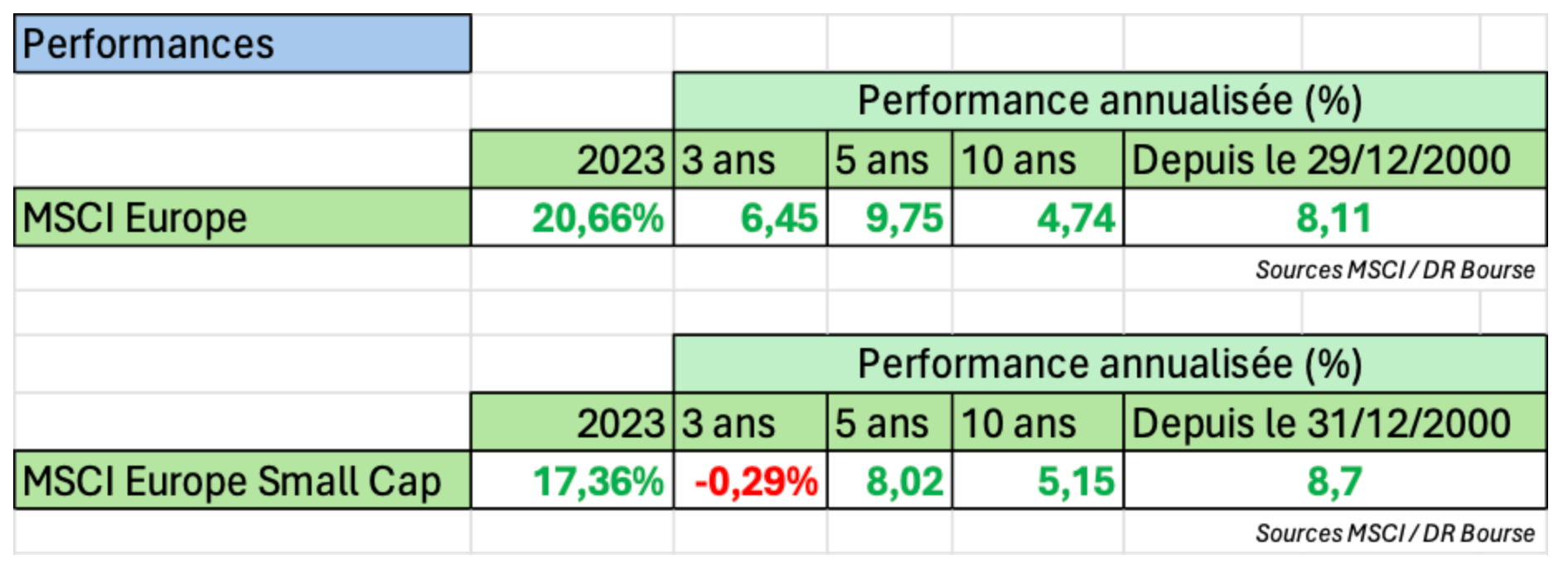

Le constat est identique en Europe.

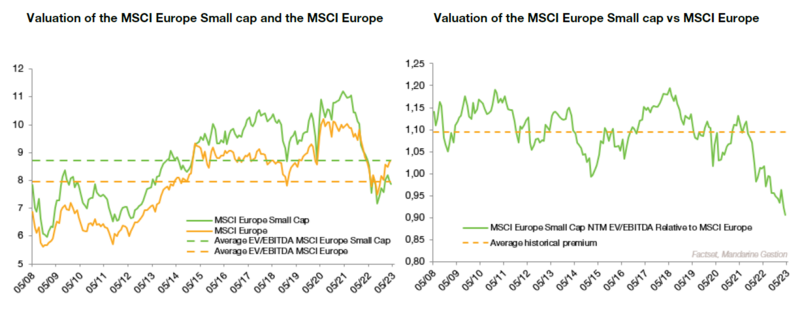

Les petites et moyennes valeurs européennes affichent aujourd’hui des niveaux de valorisation attractifs, sur le ratio historique de VE/EBITDA (Valeur d’entreprise / EBITDA) avec une décote de 11% par rapport aux indices généraux, contre une prime historique de 9%.

Sur le 2ème graphique, nous constatons que l’écart de valorisation (VE/EBITDA) entre le MSCI Europe Small cap et le MSCI Europe s’est accru à partir de septembre 2021.

Une sortie de crise plus rapide après une récession

La situation économique est actuellement dégradée en Europe. Mais il ne faut pas oublier que les marchés ont tendance à anticiper et généralement se redressent, avant que la reprise économique ne soit actée !

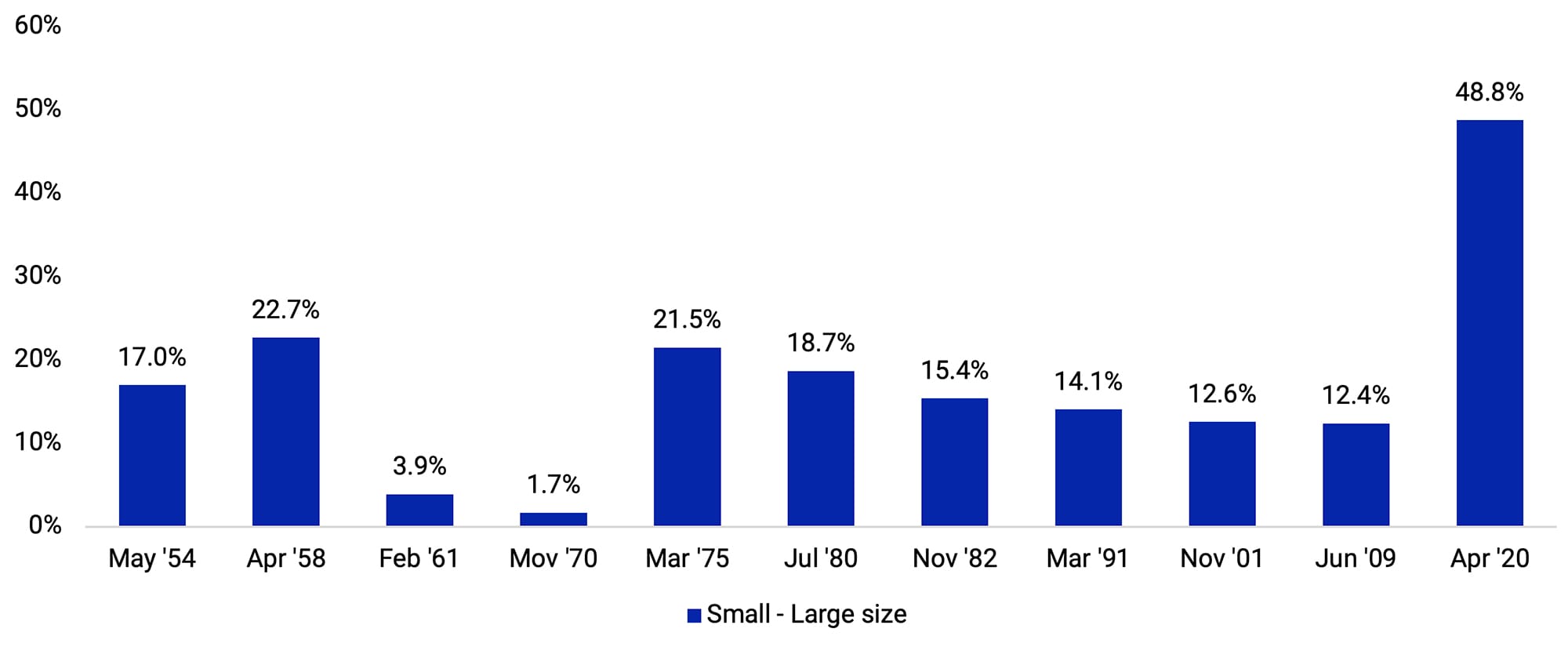

Historiquement, le compartiment des small caps surperforme lors de la reprise de l’économie, en sortie de récession (Cette dernière n’est cependant pas encore actée en Europe … en attendant les données du T4 2023).

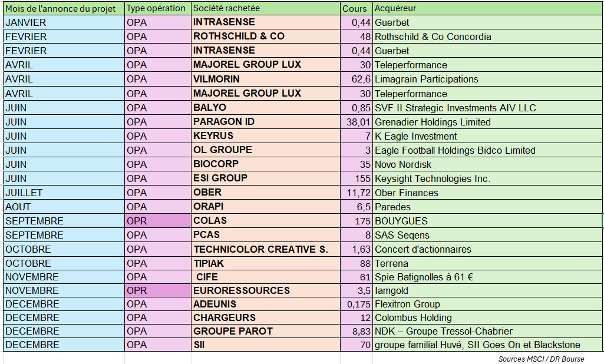

Une année 2023 riche en OPA

Les small caps affichent des décotes importantes. Des dirigeants, des sociétés, des fonds d’investissement l’ont bien compris. Cela s’est d’ailleurs traduit par de nombreuses OPA (Offre publique d'achat) en 2023, en témoigne le tableau ci-dessous.

Seules deux opérations, concernent des sociétés n’appartenant pas à la sphère des small caps (Capitalisation Boursière supérieure à 500 M€).

Les petites sociétés de qualité suscitent plus d’intérêt et sont plus faciles à digérer pour leurs prédateurs.

L’effet janvier...

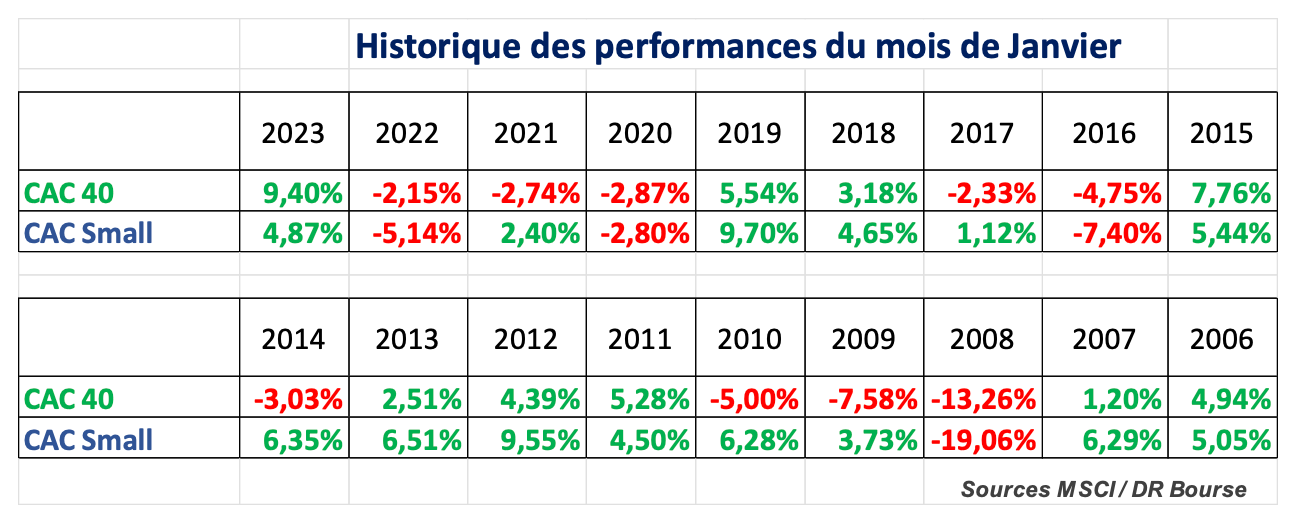

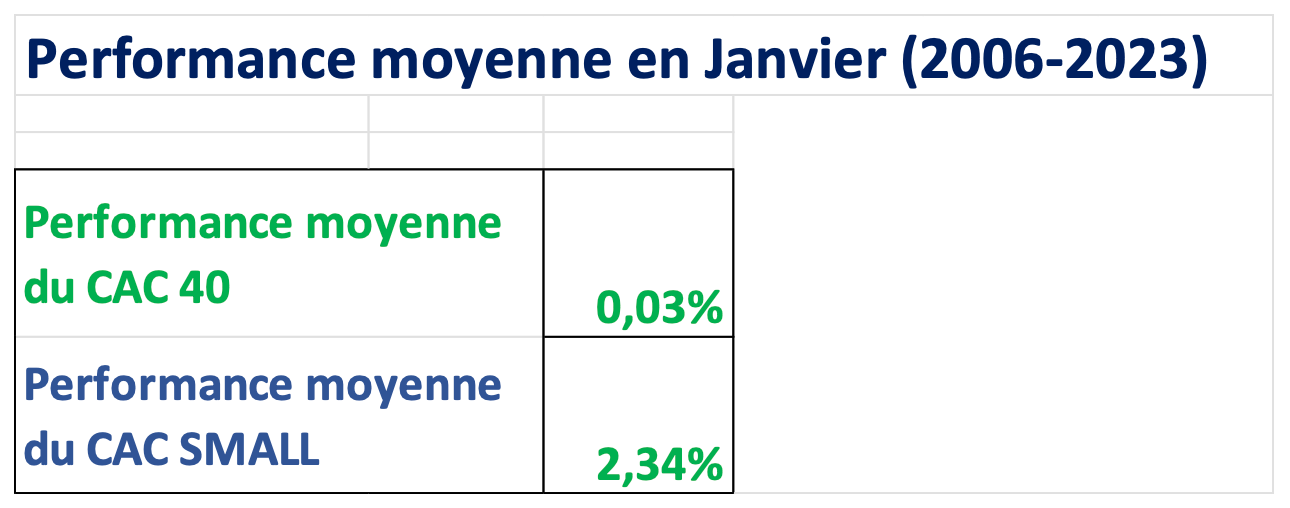

Le mois de janvier est traditionnellement un des meilleurs mois de l’année en Bourse.

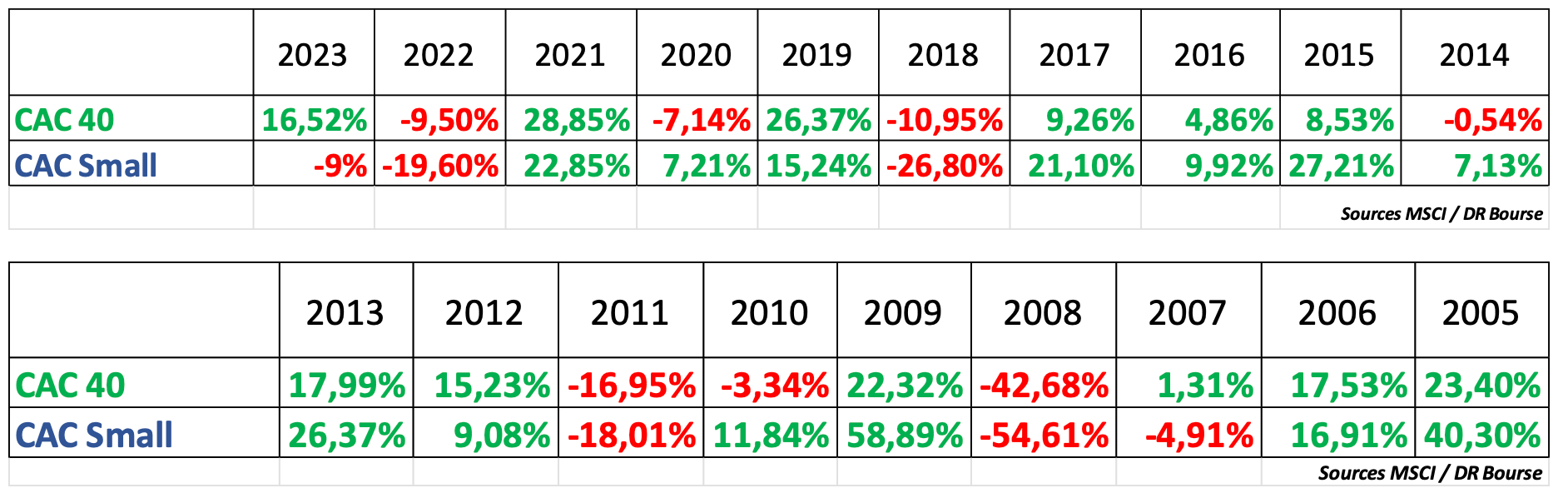

Ci-dessous, l’historique des performances du CAC40 et du CAC SMALL depuis 2006 (l’indice CAC SMALL a été créé en 2005).

Entre 2006 et 2014, les small caps ont affiché de meilleures performances que les large caps, en janvier (excepté en 2008). En 2015, 2013, 2022 et 2023, les small caps ont sous-performé.

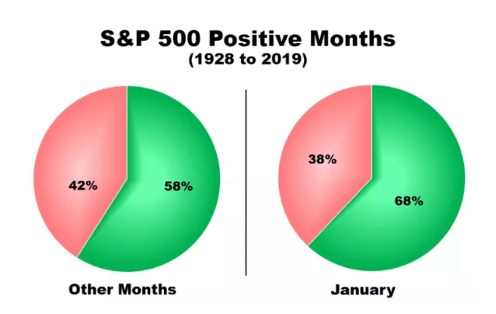

Aux Etats Unis, les statistiques démontrent qu’on a 68 % de probabilité d’avoir un mois de janvier positif.

L’effet janvier s'explique par les gérants qui font du ménage dans leurs portefeuilles en fin d’année, c’est le fameux "window dressing". Les gérants vendent les titres qui ont déçu ou qui ont sous-performé, ce qui peut conduire à de véritables massacres boursiers … ou de belles opportunités, au choix ! 😉

Ils font ensuite la chasse aux bonnes affaires en début d’année.

Il est fréquent que l'effet janvier se traduise aussi par une surperformance des petites capitalisations par rapport aux poids lourds de la cote.

Pas d’effet janvier cette année ?

Il est sans doute trop tôt pour le dire mais après l’euphorie de la fin de l’année 2023, les marchés ne semblent pas décidés pour l’instant, à prolonger leur hausse. Il est vrai qu’après une hausse de 17,74 % en l’espace de deux mois, l’indice des small caps a besoin de respirer et de consolider ces gains.

➡️ CAC40 : -1,92 %

➡️ CAC SMALL : -1,61 %

Conclusion

Techniquement parlant, l’indice small cap est baissier en tendance long terme. Pour inverser la tendance, le canal baissier long terme devra être cassé par le haut.

Malgré leur gros rebond fin 2023, les small caps apparaissent toujours sous-valorisées. Il conviendra cependant d’être particulièrement sélectif, de privilégier les sociétés bénéficiaires qui présentent des bilans financiers solides et d’éviter les sociétés endettées dans un contexte de taux d’intérêt élevés.

De nouvelles OPA devraient encore animer ce segment de la cote en 2024, la dernière en date étant l’OPA d’ITESOFT annoncée le 12/01/2024.

💪 Pour muscler vos analyses fondamentales…

Mes amis de MasterBourse viennent de lancer une trilogie de vidéos particulièrement intéressantes sur la bourse que je vous propose de découvrir ! C’est gratuit et il y a une véritable valeur ajoutée à prendre.

Voici pourquoi je vous invite vivement à visionner ces vidéos :

🎖️ 1️ère Raison : MasterBourse sont, à mon sens, les meilleurs en France en matière d’analyse fondamentale.

C’est d’ailleurs pour ça que j’organise mes interviews de PDG « Parole de Dirigeant » avec eux.

Ils apportent un véritable PLUS sur le côté fondamental qui, quoi qu’on l’en pense, reste incontournable et essentiel en bourse !

Si vous doutez de leurs compétences, regardez simplement la première vidéo de la trilogie, vous y verrez les performances en bourse réalisées année après année par Youssef, l’un des membres du binôme. Il prend le risque de projeter les captures d’écran de son vrai compte… Je n’en dis pas plus ! Vous verrez ce que peut engendrer une bonne maîtrise de l’analyse fondamentale au fil des ans.

🇫🇷 2ème Raison : Les 20 entreprises françaises à suivre...

En plus des ces 3 vidéos qualitatives, ils offrent une liste de 20 très belles entreprises françaises à connaître et à suivre. Un terrain de chasse idéal aussi bien pour les traders que les investisseurs long terme.

🍻 3ème Raison : l’amitié !

Comme évoqué au tout début, ce sont devenus de véritables amis au fil des années. Youssef est l’une de ces personnes brillantes avec qui il est bon d’échanger sur la bourse et la vie de manière plus générale !

Pour vous inscrire et profiter de cette valeur ajoutée en matière fondamentale c’est ici : Regarder la 1ère vidéo

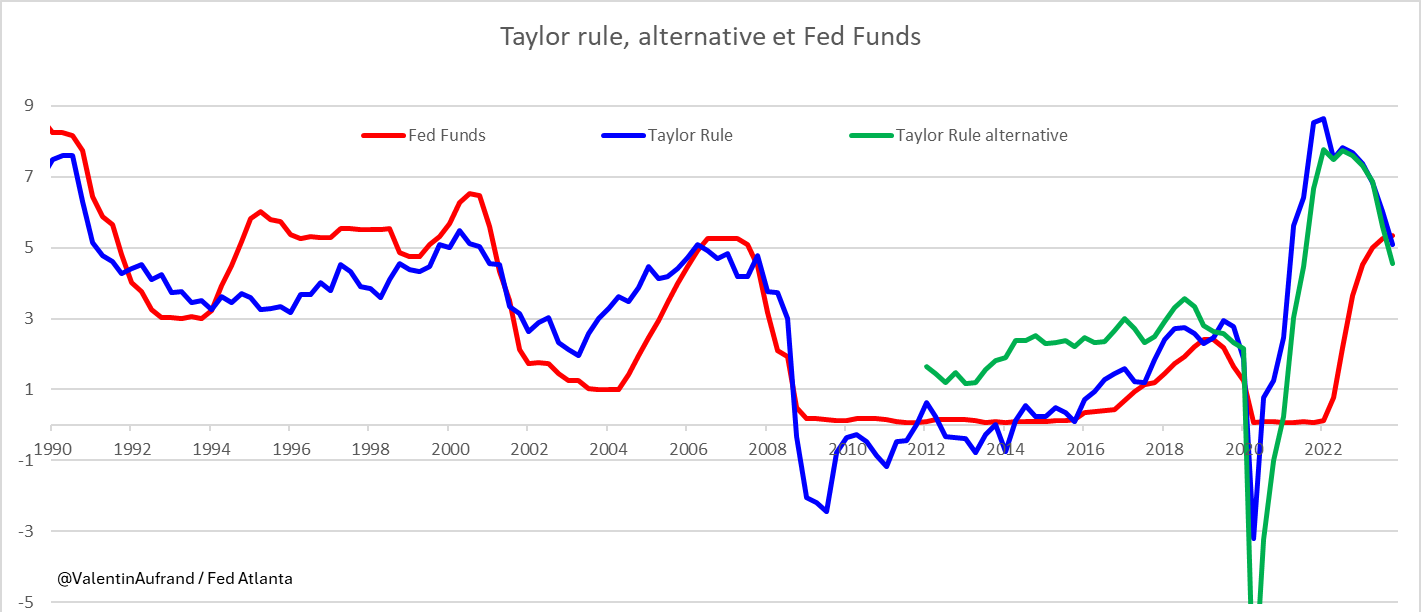

🔍 L’inflation devrait continuer à ralentir

par Valentin Aufrand

L'inflation a ralenti plus rapidement que prévu en 2023 et devrait revenir proche de 2% d'ici la fin de l'année grâce à une baisse des matières premières agricoles (-15%) et des engrais (-30%) sur les marchés, une baisse des prix des véhicules et un ralentissement du prix des loyers.

Ce ralentissement de l'inflation devrait permettre à la Fed et à la BCE de commencer à réduire leurs taux en mars/avril. C’est en tout cas ce que suggère la règle de Taylor, qui se base sur l’inflation et la croissance économique pour estimer un taux directeur.

La géopolitique reste toutefois une menace importante pour l’inflation à court terme. Une escalade des tensions qui viendrait perturber de façon significative le commerce mondial où les cours de pétrole/gaz pourrait provoquer une seconde vague de l’inflation.

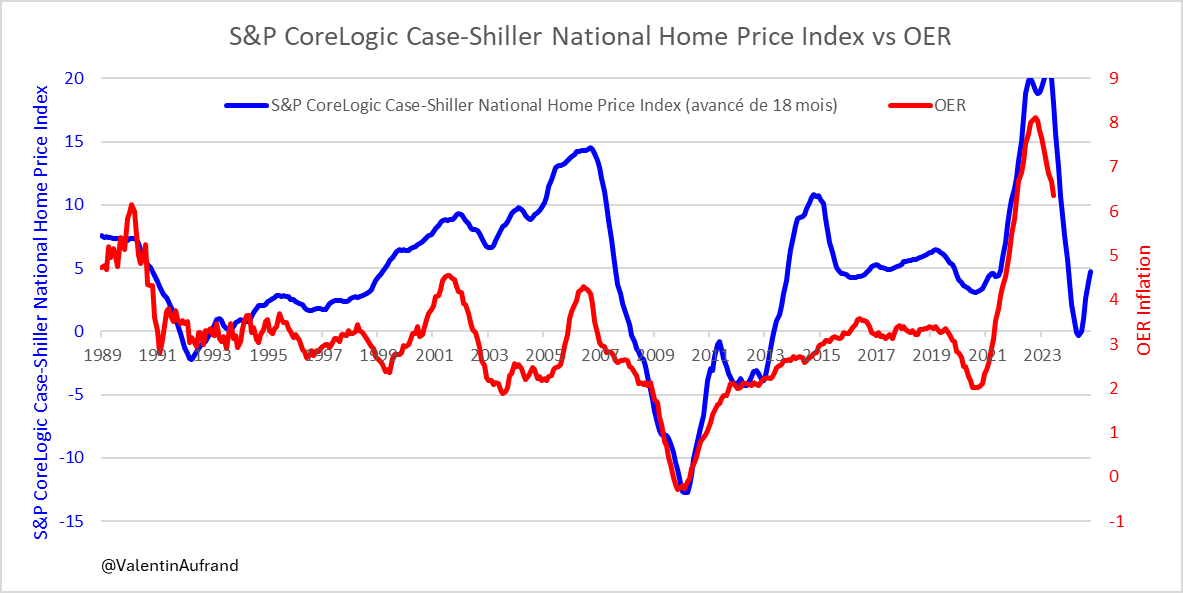

La hausse des prix de l’immobilier est une menace à plus long terme pour l’inflation. En effet, bien que les prix des loyers devraient continuer à ralentir à court terme selon plusieurs indicateurs avancés, la réaccélération des prix de l’immobilier suggère une réaccélération à venir des prix des loyers. Historiquement, il y a un décalage de 18 mois entre la croissance des prix de l’immobilier et la croissance des prix des loyers, mais depuis la pandémie ce décalage est plutôt de 12 mois.

Par conséquent, une réaccélération de l’inflation, en particulier sous-jacente, n’est pas à exclure à partir de la fin de l’année si les prix de l’immobilier continuent à accélérer.

💳 Une carte bancaire pour t'aider à investir

💭 Imagine une carte bancaire qui te permette de récupérer 1% de tes dépenses*, peu importe ce que tu achètes et dans quel pays ?

🧐 Maintenant, imagine que cet argent soit investi chaque mois sur l'actif de ton choix, exemple : ETF S&P500, Apple, TotalEnergies, ETC Or, etc...

🌎 Enfin, imaginons que cette carte bancaire n'ai aucuns frais mensuels tout en permettant de payer et de retirer de l'argent dans n'importe quelle devise étrangère (toujours sans frais**).

Pour la recevoir, il suffit de mettre à jour ton application et de t'inscrire sur la liste d'attente. Pour les autres, vous pouvez ouvrir un compte en cliquant ci-dessous :

Exemple : J'achète un 🥐 à 1,20€ ➡️ la dépense est arrondie à 2€ et les 0,80€ sont mis de côté pour être réinvestis sur l'actif de votre choix.

PS : on peut décider d'ajouter un coefficient multiplicateur. Dans cet exemple, avec un coefficient multiplicateur "x3", ce sont 2,40€ qui seront investis sur l'actif de votre choix.

Vous avez le choix entre 3 cartes bancaires :

🆓 Carte virtuelle : 0€

🟦 Carte classique : 5€

🟨 Carte miroir : 50€

PS : Ce prix de commande couvre simplement les frais de fabrication et d'envoi de la carte bancaire.

✅ Ouvrez un compte Trade Republic pour commander votre carte bancaire et recevez un cadeau de bienvenue en passant via mon lien et avec mon code parrain : 1gqd76mf

➡️ 4 Millions de clients en Europe,

➡️ 35 Milliards d'Euros sous gestion,

...Trade Republic n'est plus une start-up mais une solide institution financière en croissance.

*Avec un maximum de 15€ de cashback par mois.

**Il y a 1€ de frais pour les retraits d'argent inférieurs à 100€.

Collaboration commerciale

🎙️ Interview - Stackinsat

La semaine dernière, j'ai eu le plaisir d'être invité par Stackinsat pour discuter de :

- L'année 2023 et des enseignements que l'on peut en tirer,

- Des perspectives à venir pour 2024,

- De la situation macro-économique actuelle,

- Du Bitcoin.

Je t'invite à écouter ce podcast en replay, dans les transports en communs ou dans ta voiture en cliquant ci-dessous :

📺 Point de marché

💌 Bonne année à tous

⏸️ Les actifs risqués respirent

💥 30 actions passées en revue

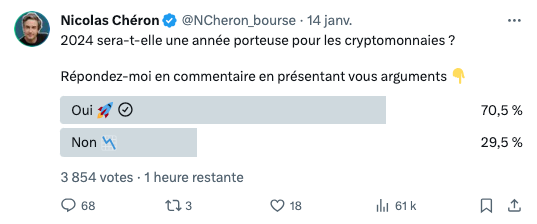

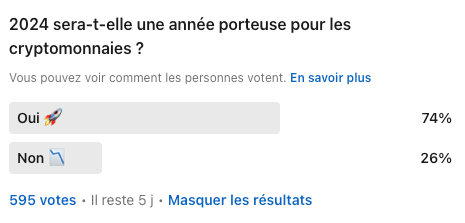

📊 Le sondage de la semaine : 2024, une année porteuse pour les cryptomonnaies ?

Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

À vrai dire, je ne suis vraiment pas surpris du résultat du sondage de ce weekend. Vous êtes plus de 70% sur Twitter à penser que l'année 2024 sera positive pour les cryptos. C'est vrai que le halving à venir devrait faire office de soutien. Cependant, historiquement, les cours refluent avant pour prendre de l'élan, j'ai hâte de voir la suite.

Mais là où j'ai été le plus surpris, c'est de voir que ma communauté sur LinkedIn est encore plus positive sur les cryptos que celle sur Twitter. Honnêtement, je m'y attendais pas du tout...

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 30 355 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.