Le réveil d'Ubisoft ?

Retour sur le passé mouvementé de l'éditeur français de jeux vidéo...

Lettre n°18 — Mercredi 10 Mai

Cher lecteur, chère lectrice,

Avant toute chose, il faut que tu notes un rendez vous. Ce dimanche, à 18h, les 5 mousquetaires de l'équipe Wibourse (Trendfrance aka InvestirZen, Masterbourse, Donovan, Adrien Picco et moi même) se retrouveront pour un live questions/réponses sur les chaînes Youtube et Twitch de Wibourse.

Dans cette nouvelle édition de ma lettre hebdomadaire, voici un focus sur une société qui a berçé ma vingtaine : Ubisoft.

En parcourant articles et newsletters sur internet, je suis tombé sur un article très bien rédigé de Quentin Dyon, investisseur fondamental, à qui j'ai proposé de partager ses écrits à la communauté.

Place ensuite à Valentin Aufrand qui analyse les derniers chiffres de l'emploi américain.

Enfin, je te partage une vue spectaculaire sur le cirque de Mafate (randonnée à partir de Roche verre bouteille, j'adore les noms ici).

L'île intense regorge incontestablement d'innombrables trésors !

🎙️ Ubisoft : seconde chance ?

💧 USA : Malgré son ralentissement, l'emploi reste solide

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

🎙️ Ubisoft : seconde chance ?

Par Quentin Dyon

C’est la pépite française du jeu vidéo. Pendant des années, Ubisoft s’est maintenu dans le top 3 mondial des éditeurs indépendants de jeux vidéo : Le groupe est à l'origine des Lapins Crétins, de Rayman, Assassin’s Creed… des titres qui parlent même aux non-gameurs.

Avec un cours divisé par 4 en un peu moins de 2 ans, c’est peu dire qu’Ubisoft n’a pas brillé en bourse récemment. Si on prend le plus haut de 2018 à 107.9€, la chute jusqu’aux 18.06€ n’en est que plus brutale.

Ubisoft mérite-t-il mieux boursièrement ? Et quels catalyseurs pourraient lui permettre de reprendre un peu de hauteur après deux années particulièrement horribles pour ses actionnaires ?

2015 – 2018 : des années fastes de spéculation sur fond de prise de guerre défensive

Revenons d’abord un peu en arrière : En 2015, Vincent Bolloré veut mettre le grappin sur Ubisoft. Je ne m’attarderai pas trop longtemps sur la guerre que se sont livrés les frères Guillemot et Bolloré mais disons très simplement que quand Vincent Bolloré veut quelque chose, il fait tout pour y parvenir et parvient généralement à ses fins.

Or sur cet épisode, ce n’est pas le cas. Mais même quand il perd, Vincent Bolloré gagne. Il est ressorti de l’opération avec un joli pactole en donnant une sorte de baiser de la mort à Ubisoft qui, au prix de son indépendance, y laissait des plumes.

Tout commence fin 2015 : Vivendi entre au capital d’Ubisoft et de Gameloft (alors coté en bourse). En achetant 6% du capital, Vivendi devient le 3ème actionnaire d’Ubisoft et le 4ème de Gameloft.

Et Vivendi accélère très vite ; OPA sur Gameloft dès mai 2016 tout en montant au capital d’Ubisoft, devenant le 1er actionnaire avec 22.8% du capital.

Ubisoft et ses fondateurs, les frères Guillemot, d’abord surpris, organisent ensuite une résistance féroce qui finit par faire plier Vivendi, bien aidé par une activité commerciale dynamique et un cours de bourse qui monte en flèche et crédibilise ainsi la stratégie d’éditeur indépendant des Guillemot : le cours passe en effet de 17.0€ en août 2015 avant l’offensive de Bolloré à 69.0€ en mars 2018 au moment où Vivendi jette l’éponge. Le cours montera même jusqu’à 107€ dans les mois suivants avec l’entrée de nouveaux actionnaires (Tencent), sur fond d’eldorado pour le marché Chinois.

L’échec de Vincent Bolloré ? Il lui rapporte une plus-value de 1.2 milliard : 150% de performance en 3 ans ! Pour Ubisoft, c’est en revanche la fin d’une période dorée. L’envolée en bourse a rendu la valorisation extrêmement tendue : avec une capitalisation entre 8 et 10 milliards, le groupe se paye entre 70 et 80x son résultat 2017. Pire, si Ubisoft réussit tant bien que mal à générer de la croissance sur les exercices suivants (2020 excepté), la performance financière ne suit pas. Les promesses d’un retour à meilleure fortune maintiennent un temps le titre avant un décrochage violent et devenu inexorable tant la valorisation du groupe était éloignée de ses performances financières.

2 ans de chute presque ininterrompue, un cours divisé par 4 : les causes multiples

Le début de la chute d’Ubisoft prend sa genèse en février 2021, avec un petit PW (profit warning = avertissement sur résultats), le groupe revoyant légèrement ses attentes de chiffre d’affaires à la baisse pour l’exercice. Cette annonce, assez anodine à ce moment-là constitue pourtant le point de début d’une chute abyssale.

Le titre commence à baisser alors que le chiffre d’affaires publié en mai 2021 est excellent, tiré par les performances d’Assassin’s Creed Valhalla. Dopé par les excellentes performances de ce titre, le 2ème plus gros jeu de l’histoire du groupe, Ubisoft vit pourtant les derniers mois de ce qu’on pourra qualifier comme un haut de cycle.

Les perspectives pour la suite sont beaucoup moins belles : objectifs de croissance décevants, énième retard sur la sortie de Skull and Bones, craintes de plus en plus concrètes sur la régulation du jeux vidéo en Chine ou Ubisoft s’est nettement exposé depuis l’entrée de Tencent au capital.

L’année 2021 voit Ubisoft perdre presque la moitié de sa valeur, de 80€ à 40€. Le groupe parvient toutefois à enrayer sa chute mais probablement pas pour les bonnes raisons puisque les rebonds sont motivés uniquement par un intérêt spéculatif : L’annonce du rachat d’Activision Blizzard par Microsoft d’abord, puis l’intérêt supposé de plusieurs fonds d’investissement et enfin l’intention de Tencent de se renforcer au capital.

Dans le même temps, les problèmes continuent de s’accumuler : problèmes techniques sur Ubisoft Connect, baisse de 17.7% du chiffre d’affaires à 9 mois, décalage du jeu Avatar Pandora. Ce ne sont pas moins de 7 jeux qui sont purement et simplement abandonnées à l’été 2022.

Ajoutons à cela un secteur du jeux vidéo au global en difficulté qui peine à digérer une période covid très faste entraînant un effet de comparaison extrêmement défavorable pour beaucoup d’éditeurs.

Tout ce flot de mauvaises nouvelles n’avait pas empêché le titre de stopper sa chute. Beaucoup espéraient en effet qu’une opération sur le capital d’Ubisoft doperait le cours, voire rêvaient d’une OPA. Or c’est en fait tout l’inverse qui va se produire. Et en y réfléchissant deux minutes, comment imaginer un seul instant une OPA possible quand on pense à la guerre viscérale que les Guillemot ont menée pour résister à Vivendi ? Si même Bolloré à échouer à en prendre le contrôle, ce n’est pas un fond lambda qui pourra réussir.

L’opération espérée arrive bel et bien mais pas sous la forme espérée. Tencent investit massivement dans la holding des Guillemot (300 millions pour 49.9% du capital mais sans droits de vote) et augmente ainsi mécaniquement sa participation dans Ubisoft. Le géant Chinois accepte de ne pas augmenter sa participation pendant 8 ans.

Si cette opération est dans un premier temps bien accueillie, (le titre bondit de plus de 10% lorsque le marché voit que le prix payé par Tencent se fait sur une base qui valorise Ubisoft à 80€ par action), le marché comprend très vite ensuite que cette opération éloigne tout prédateur potentiel et réduit l’intérêt spéculatif du titre à 0 ou presque.

Les Guillemot ont encore une fois réussi leur coup : ils valorisent Ubisoft à plus du double de sa valorisation actuelle sur le marché tout en conservant un contrôle total.

Un peu d’espoir avec une valorisation redevenue attractive ?

Alors début 2023, Ubisoft n’est clairement pas au mieux. Début janvier, seulement quelques jours après la mauvaise publication d’un concurrent, Ubisoft publie à son tour un profit warning dans les règles de l’art : baisse de CA de 10% vs hausse de 10% et résultat opérationnel de +400 à -500 millions ! Pour autant, la mule est bien chargée, et difficile après ça de faire moins bien qu’attendu. Peut-être même étais-ce l’objectif, de créer une base tellement basse qu’elle sera forcément atteinte voire probablement réajustée à la hausse par la suite ?

On peut aussi considérer Ubisoft en bas de cycle. Les excellents résultats d’Assassin’s Creed valhalla (2ème plus gros succès pour Ubisoft) ont boosté le chiffre d’affaires en 2020 et 2021. La base de comparaison a ensuite été beaucoup plus difficile d’autant qu’il n’y pas eu d’aussi grosses sorties par la suite. Sur les deux prochaines années, le studio devrait pouvoir compter sur un nouvel Assassin’s Creed (Assassin’s Creed Mirage), un open world Avatar (quand on voit le succès récent du second volet de Cameron, il y a des raisons d’être optimiste : 3ème plus gros succès de l’histoire du cinéma) et le fameux Skull and Bones (même si celui-là ne viendra sans doute jamais ?). Le pipeline est donc beaucoup plus conséquent et pourrait permettre de redynamiser des ventes bien en berne.

Dans le même temps, la direction a engagé une importante réduction des coûts pour sauvegarder la performance financière : Le groupe, qui avait déjà abandonné sept jeux mi 2022 décide de mettre un terme à la conception de trois autres fin 2022 dans une volonté de réduction des coûts de plus de 200 millions d’euros au cours des deux prochaines années. De quoi peut-être améliorer un peu la rentabilité d’Ubisoft, toujours bien moins performant que ses concurrents sur ce plan-là : Pour Activision on parle de marge nette à plus de 25% tandis que EA et Take Two publiaient la plupart du temps de marges nettes à plus de 10%. Ubisoft peinait à s’approcher de ces 10% de marge nette dans ses meilleures années …

Pour autant, l’écart s’est nettement creusé avec la chute d’Ubisoft et c’est un autre motif qui pourrait justifier une revalorisation du titre : Ubisoft se traite 1.6x son CA quand ce ratio est de 4.0x le CA pour Take Two, 5x le CA pour EA et 6.5x le CA pour Activision. Cette décote, même si elle est parfaitement justifiée apparait maintenant plutôt excessive.

Conclusion

On peut légitimement penser que le pire est passé sur Ubisoft. Une valorisation au tapis et ce qui ressemble à un bas de cycle niveau catalogue est fait ou sans doute proche de l’être. C’est l’occasion pour le titre de tirer un trait sur le passé et tout remettre à plat.

On peut considérer que la longue bataille avec Bolloré puis la crainte quasi permanente d’une autre approche hostile aura lourdement pesé sur Ubisoft. Son management a été plus occupé à se défendre qu’à ce qui devrait être son occupation première à savoir créer et faire prospérer de nouvelles licences dans un marché encore loin d’être arrivé à maturité. Désormais, il aura tout loisir et l’esprit libre pour s’y consacrer pleinement.

🔍 USA : Malgré son ralentissement, l'emploi reste solide

par Valentin Aufrand

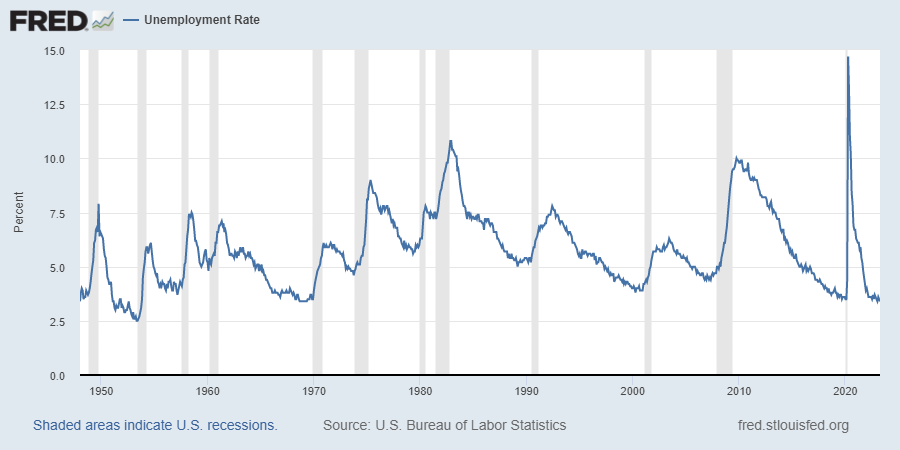

Le marché de l’emploi américain continue de surprendre positivement les marchés, avec 253 000 créations d’emplois en avril et un taux de chômage en baisse de façon inattendue à 3,4% (son niveau le plus faible en 54 ans), alimentant ainsi les anticipations d’un nouveau tour de vis de la Fed. La probabilité d’une nouvelle hausse des taux de 25 points le mois prochain est passée de 0% à 7% après la publication du rapport.

Bien que ces indicateurs soient à première vue très solides, il convient de noter que :

- 1) les créations d’emplois des deux précédents mois ont été fortement révisées à la baisse (de 149 000 en février-mars)

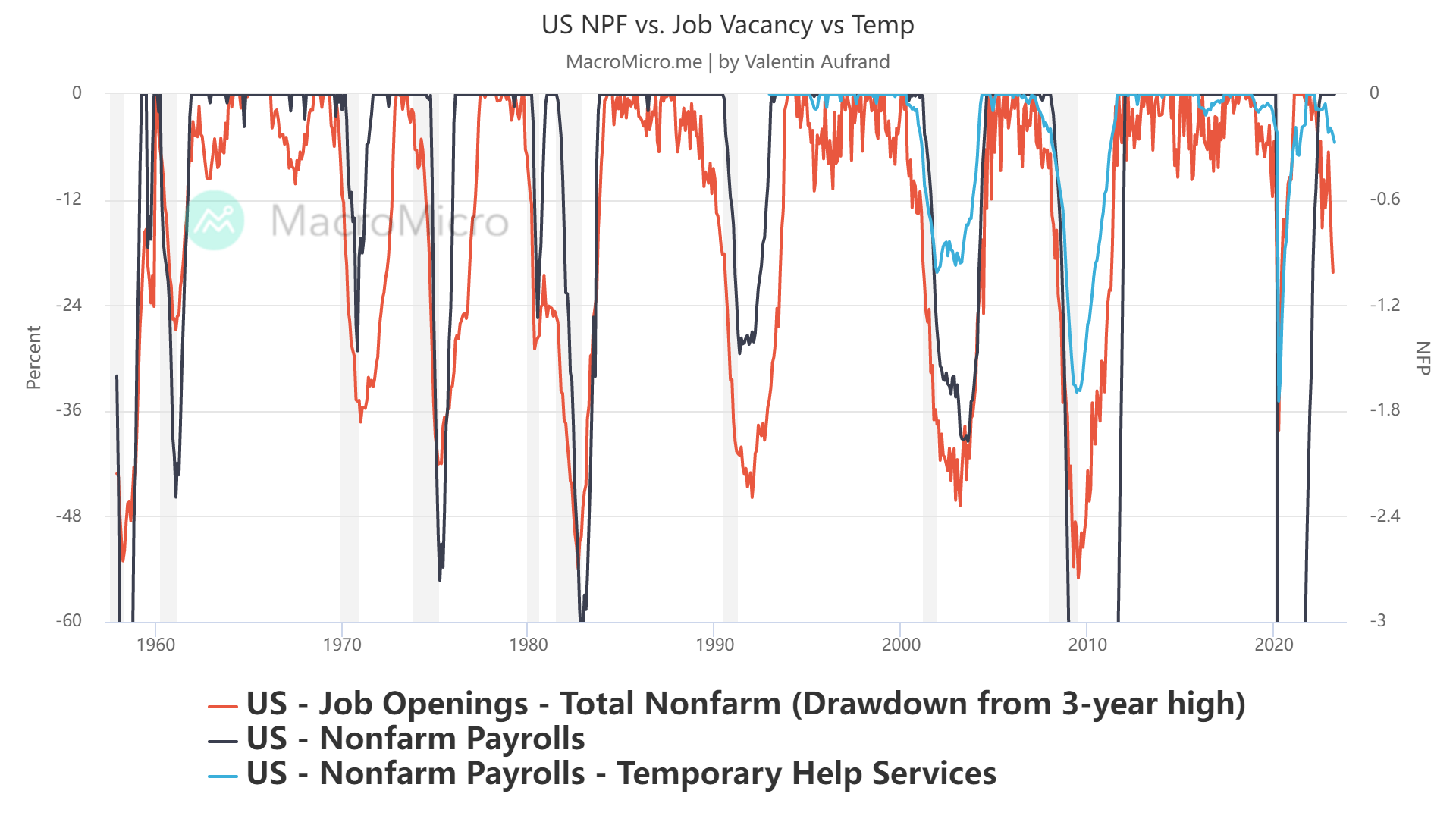

- 2) l'emploi intérimaire a repris son déclin après un sursaut en janvier.

Le rapport JOLTS publié quelques jours plus tôt a également fait état d’un refroidissement du marché de l’emploi, avec une nouvelle baisse des offres. Les offres d’emploi ont diminué d’environ 20% par rapport au pic de 2021, une baisse qui coïncidait ou précédait de quelques mois une montée du chômage dans le passé.

En conclusion, bien que les chiffres clés de l’emploi restent très bons, les indicateurs sous-jacents les plus cycliques continuent à se dégrader, ce qui invite à rester prudent sur l’état de santé de l’économie américaine.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 25 335 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.