Tu es le pire investisseur du monde

Et tu fais aussi bien que le meilleur.

Malheur ! Pile la veille du krach.

C'est le scénario le plus angoissant que tu puisses avoir dans ta tête avant de cliquer sur le bouton acheter.

"Et si c'était le sommet ? Et si j'investissais juste avant que le marché ne s'effondre ? Et si le moteur s'enraye au moment où je commence ?"

Tant pis. Tu lis partout qu'il faut bien commencer un jour. Le meilleur jour, c'était hier. Sauf qu'aujourd'hui, on est plus hier. Donc le grand saut, c'est maintenant. Toutes tes économies vont y passer.

Et krach ! Les journaux titrent ce que tu redoutais : "La fin d'une époque dorée."

C'est le marché. Il chute. La bourse s'emballe. -10%. -20%. -50% !

Vite, il faut vendre. Vite, il faut acheter au rabais.

Mais tes économies y sont bloquées. Tout est terminé. Tu peux plier bagage...

Ou pas.

Apprenons tout au long de cet article ce qui se passe vraiment si tu es le tout dernier des investisseurs. Le plus malchanceux.

Tu sauras bien assez vite que...

📉 Les particuliers souffrent

💣 Le pire de tous

🔮 Le meilleur de tous

🎱 L'Anti-Warren Buffett

Peut-être que comme d'autres, tu n'as pas reçu mon précédent mail. Je te montre comment t'assurer de recevoir le prochain à coup sûr. Cet exemple concerne Gmail, mais c'est à peu près la même manip' pour les autres.

Le meme à faire tourner

Papa est une légende.

📉 Les particuliers souffrent

Il y aura toujours quelqu'un pour t'annoncer un prochain giga crash boursier.

Mais sans avoir à faire face à l'apocalypse, il y a des chances que tu souffres autant que les autres sur les marchés ces derniers mois. Tu n'es pas le seul. Loin de là.

Entre Décembre 2021 et Octobre 2022, certains investisseurs particuliers ont vu leur portefeuille chuter de plus de 50% après l'euphorie post-covid sur les marchés.

Les valeurs de croissance US, les SPAC (nouveau véhicule d'introduction boursière à la mode), les "meme stocks", les cryptomonnaies. Bref, tous les actifs risqués les plus spéculatifs ont fait des trous dans les portefeuilles.

Le tout en période d'inflation record. Elle aussi grignote notre épargne.

Perdre la moitié de son portefeuille en période de hausse de prix... peut-être pas le meilleur moment pour investir.

Mais alors que faire.

Ne rien faire ? Être négatif comme certains ? S'occuper des plantes du jardin ?

Ou agir ?

Forcément, il faut agir. Ceci n'est pas une newsletter pour jardinier.

💣 Le pire de tous

Et si tu étais le pire investisseur au monde ?

Une sorcière t'a touchée à la naissance pour maudire ton investissement.

Le marché s'effondre immédiatement après que tu aies investi. Celui avec les économies de la famille, l'héritage et même l'assurance vie.

La sorcière s'amuse :"tu n'arriveras jamais à construire ton patrimoine."

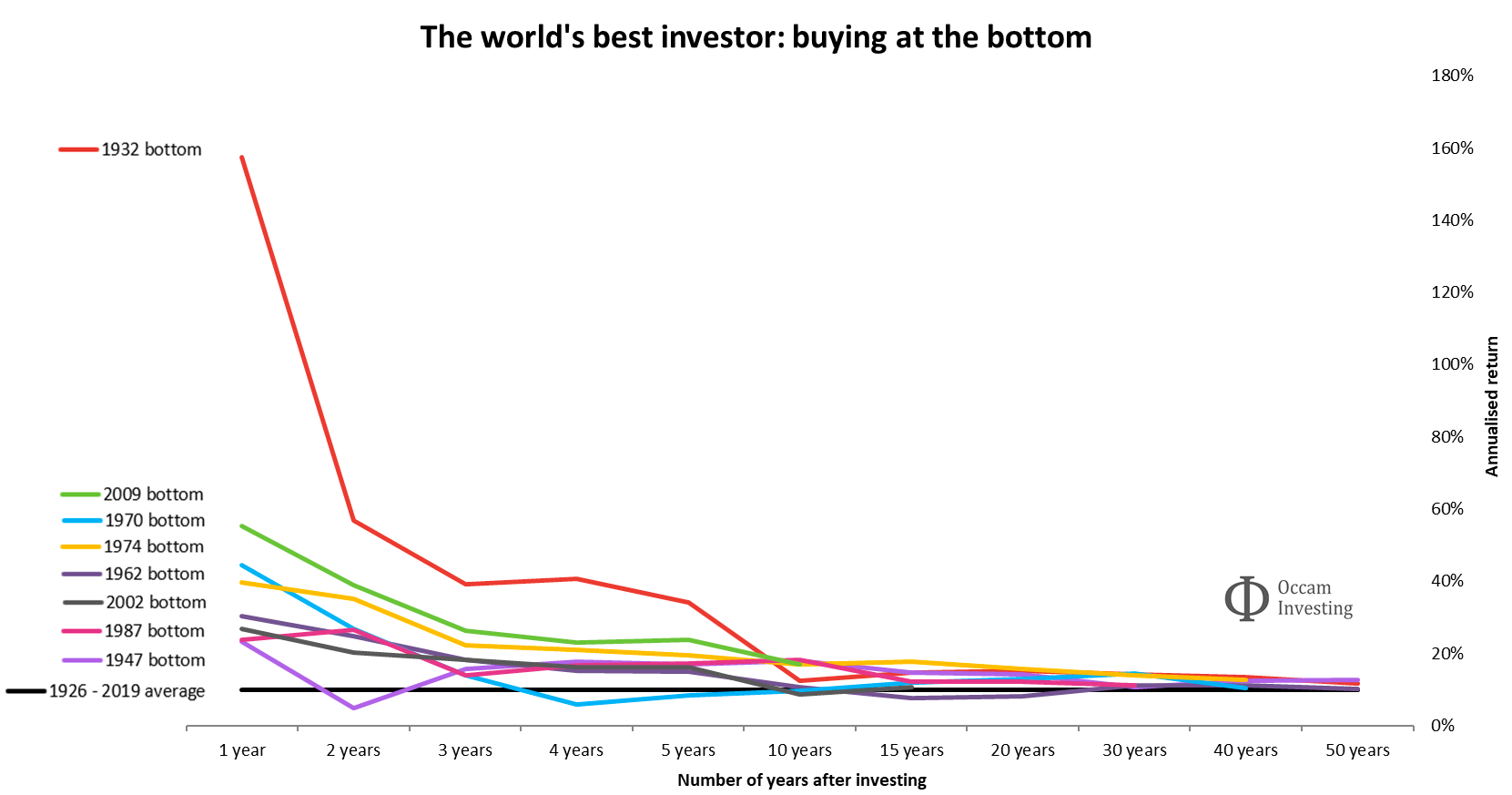

Donnons-lui tort. Quel serait ton rendement une fois maudit ?

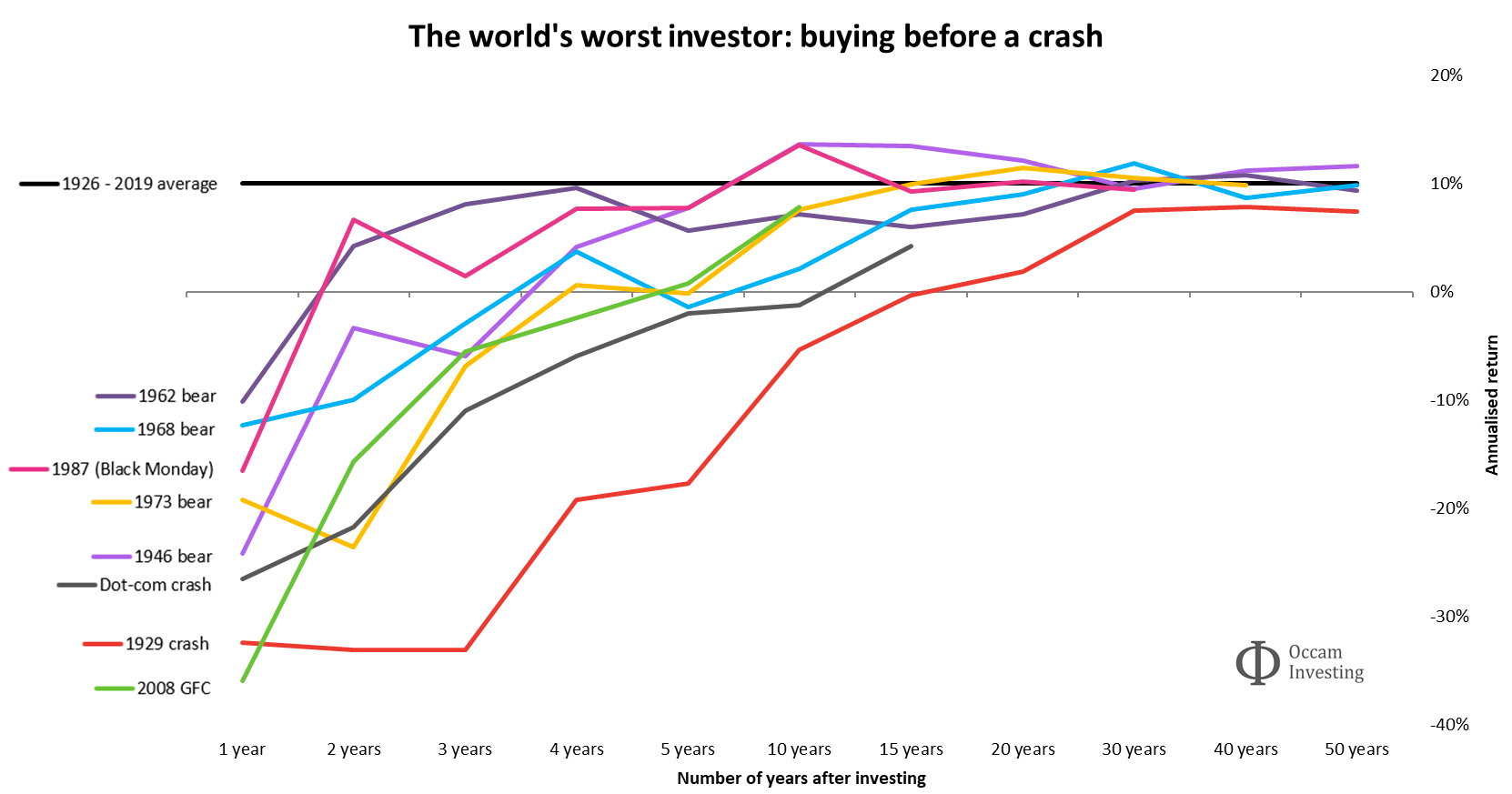

Prenons les données remontant jusque 1926. Le graphique montre les rendements de l'investisseur maudit ayant acheté la veille d'un des pires marchés baissiers de toute l'histoire.

La ligne noire tout en haut correspond à la performance moyenne du S&P500 entre 1926 et 2019 (environ 10% par an).

Les droites de couleur représentent le nombre d'année qu'il aura fallu à notre investisseur maudit pour revenir à la moyenne. Vous avez la bulle d'internet en gris, le Black Monday de 1987 en rose.

Sans surprise : le court terme est catastrophique.

La crise financière de 2008 a donné lieu à un drawdown (baisse entre le point haut et le point bas d'un cycle) particulièrement dur sur un an.

Mais rien n'est de comparable à 1929. Plus de 84 % de perte.

De quoi faire blêmir tout investisseur sensé.

Mais prenons de la hauteur. Regardons les chiffres de long terme.

Le vrai long terme. Celui qui se compte en décennies, pas en année.

Plus le temps passe, plus le rendement de l'investisseur maudit tend vers la moyenne de long terme.

Tout arrive à point à qui sait attendre. Même après le plus grand crash de l'histoire de 1929. La clé : rester investi.

Mais je te vois déjà venir. Lorsque l'on te présente le chaos sur les marchés financiers en boucle sur les chaînes d'infos, difficile de ne pas paniquer.

Il faut aller voir de l'autre côté.

Que se passe-t-il si tu es le meilleur investisseur de l'histoire ?

🔮 Le meilleur de tous

Cette fois-ci ce n'est pas une sorcière, mais une fée qui est venue toquer à la porte de ta maternité. Tu t'appelles M. ou Mme Irma. Tu prédis avec une probabilité infaillible tous les creux de marché. Un gé-nie.

La fée a été claire : tu auras beaucoup plus d'argent que tout le monde.

Navré de devoir te l'annoncer...mais là encore, ce n'est pas tout à fait ça.

Les rendements sont fabuleux. Surtout pour l'acheteur du point bas en 1932.

Un régal certes, mais de courte durée.

Au bout de 15 ans, tout le monde tend vers la moyenne.

→ Même si tu avais investi au meilleur moment possible,

→ Au plus bas d'un krach historique,

→ Et si ta période de détention était suffisamment longue,

Alors tes rendements auraient fini par atteindre la moyenne.

À très long terme, ceux qui ont un timing parfait ont les mêmes rendements que ceux qui ont le pire timing possible.

Plus vous restez investi, plus vos rendements ont de chances de converger vers la moyenne à long terme.

Mais alors que faut-il faire Nicolas ? Être le pire, ou le meilleur ?

Tu n'es toujours pas convaincu.

Je vais te montrer l'Armageddon du pire. L'Anti-Warren Buffet*.

*insérer musique à suspens

🎱 L'Anti-Warren Buffett

Tu as compris qu'un mauvais timing - même le pire de tous les temps - se rattrape.

Tu as compris qu'un excellent timing - même le meilleur de tous les temps - finit aussi par s'essouffler face à la magie du long terme.

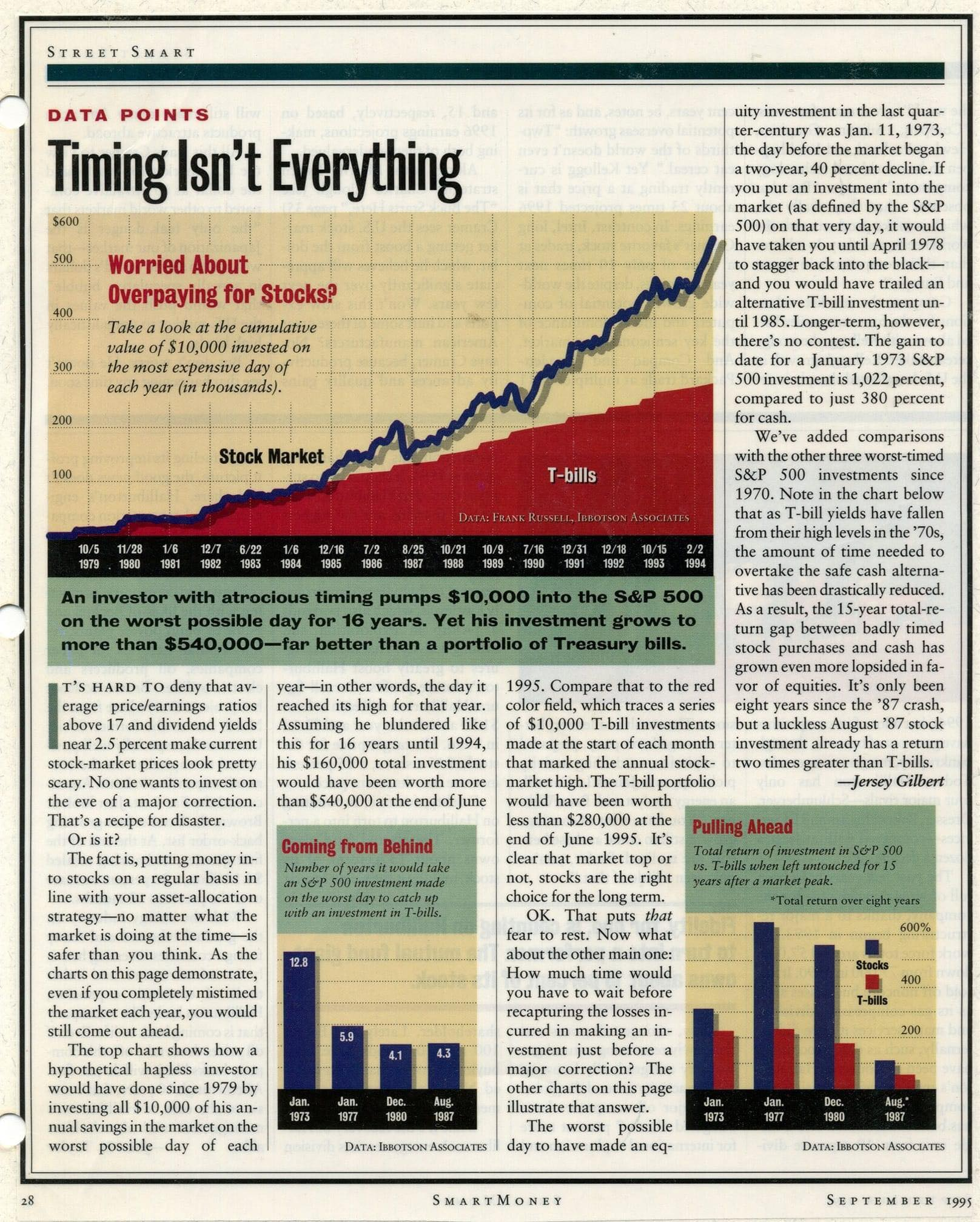

OK. Mais si tu as le pire des timings. Pas qu'une seule fois, tout le temps.

Non seulement tu te trompes, mais tu te trompes tous les ans, pendant 16 ans.

= l'Anti-Warren Buffet, le type qui se loupe en permanence.

Tu investis 10 000€ chaque année dans le S&P500 - le CAC40 américain - le pire jour possible pendant 16 années consécutives.

160 000€ au total investis, de la pire des manières, chaque année.

La catastrophe ? À toi de me le dire :

Valeur du portefeuille final : 540 000€.

Soit une plus-value de 380 000€, le double de l'investissement de départ.

Cette étude avait été réalisée entre 1979 et 1994 dans le génial "Street Smart".

Et là je te vois venir...

"Mais si on prend 16 ans entre 1900-machin et 1900-machin, mon investissement initial serait dans le rouge".

Oui, tu as raison - mais tu loupes la véritable information.

L'importance, c'est d'être investi.

Le vrai perdant dans l'histoire, c'est celui qui regarde le train passer.

Si ton horizon de temps est celui de ta vie, et que tu as moins de 88 ans, monte dans le train du long terme avec nous.

💡 Conclusion

La réalité, c'est que tu n'investiras ni au point haut, ni au point bas. Tu seras quelque part au milieu, et c'est très bien comme ça.

L'autre réalité, c'est que tu ne joueras pas à quitte ou double en investissant la totalité de ton portefeuille sur un coup de poker, fusse-t-il un ETF.

Mathématiquement, cela peut être le plus intéressant. Mais la psychologie entre aussi en jeu. Je préfère le DCA (investir la même somme tous les mois, quelque soit l'état du marché) pour mieux dormir le soir.

Et puis même si c'est le cas, dans le pire comme dans le meilleur, tu peux t'en tenir à la moyenne. C'est pas le plus sexy, mais ça l'est infiniment plus que ne pas être investi du tout.

Warren Buffett ou non, toi aussi, tu peux tirer le maximum du marché.

Quel courtier choisir ? Quel outil utilises-tu au quotidien ?

Retrouve tous mes partenaires, et pourquoi je les ai choisis.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 21 785 investisseurs en cliquant sur le bouton ci-dessous !

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.