🇺🇸 100% États-Unis !

L'hyperconcentration est-elle un risque ?

Lettre n°46 — Mercredi 27 Mars

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter pour te parler des États-Unis.

Pierre Sabatier, président de Primeview, t'a préparé un article très complet sur l'hyperconcentration des "Magnificent 7" dans les indices américains.

S'en suit un bel anniversaire et l'arrivée d'une nouvelle section dans mes lettres dédiée aux ETF.

Pour finir, l'analyse de la politique monétaire de la Fed par Valentin, mon émission et le sondage de la semaine.

🇷🇪 Photo de la Réunion, vue d’hélicoptère, prise récemment par un ami de passage.

🎯 L'hyperconcentration des indices actions peut-elle perdurer ?

🥳 Les Turbos Citi fêtent leurs 20 ans

🏆 L'ETF à découvrir : S&P 500 Equal Weight 🇺🇸

🔍 La politique monétaire de la Fed

📺 Point de marché - Épisode 26

📊 Sondage sur la surperformance des États-Unis dans les années à venir.

✅ Vous êtes 32 000 abonnés !

... en plus, le taux d'ouverture continue de s'améliorer.

Je suis heureux que ma lettre vous plaise toujours autant.

📮 Pour ceux qui me lisent mais qui ne sont toujours pas abonnés rendez-vous sur nicolascheron.fr

Les 45 épisodes de ma lettre sont à votre disposition dans la rubrique "Articles" du site.

Le meme à faire tourner

🎯 L'hyperconcentration des indices actions peut-elle perdurer ?

par Pierre Sabatier, président de Primeview

Introduction

Avec l’engouement récent généré autour de l’intelligence artificielle, la société Nvidia affiche une performance boursière insolente : +239% en 2023 et déjà +91,8% depuis le début d’année (soit une performance annualisée de +2476% si la tendance se poursuit tout au long de l’année 2024 !).

Dans le sillage de cette médiatisation, l’ensemble des géants de la tech américaine ont également vu leurs cours de bourse afficher des performances bien supérieures à l’indice de référence. Ceci a donc eu une conséquence forte sur la pondération des titres du secteur de la technologie dans l’indice phare américain.

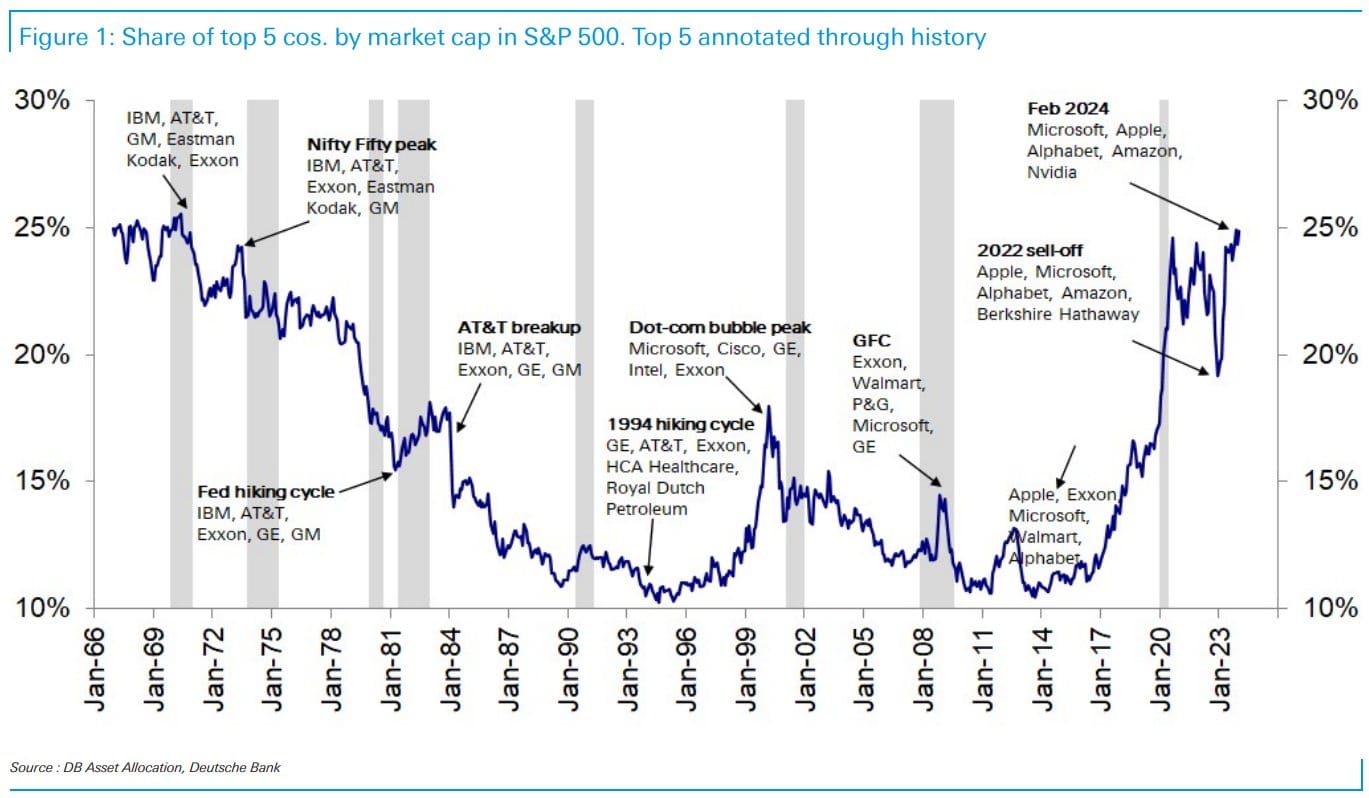

Si l’on s’intéresse au top 10, on peut également ajouter Meta et Tesla, respectivement 6ème et 10ème plus grosses capitalisations de l’indice. Ces « Magnificent 7 » (nous préférons le terme de « Trust Technophile » tant ces entreprises disposent d’un statut de domination avec des montagnes de cash disponibles) représentent aujourd’hui à elles seules près de 30% de l’indice S&P500 !

Une telle concentration d’un unique secteur d’activité n’a jamais été observée par le passé et commence à engendrer de sérieuses problématiques comme (1) une nécessaire repondération des indices (rappelons que la composition de l’indice Nasdaq 100 a subi un rééquilibrage spécial en juillet 2023 car la pondération de seulement 5 sociétés, à savoir Microsoft, Apple, Nvidia, Amazon et Tesla, représentait à l’époque presque 45% de l’indice !) ou encore (2) une incapacité de la gestion active à surperformer un benchmark qu’il n’est pas possible de répliquer pour des raisons réglementaires de ratio d’emprise.

Cette hyperconcentration sectorielle des indices américains est-elle justifiée et peut-elle encore perdurer de manière durable ? Pour répondre à cette question il semble pertinent d’étudier les fondamentaux microéconomiques de ces sociétés comparativement au reste de la côte, ainsi que d’observer si de telles dichotomies ont pu être observées historiquement sur d’autres marchés.

Des modèles économiques avec une rentabilité incontestée

Autant l’annoncer en préambule, seule l’ultra concentration de l’indice S&P500 permet aux actions de conserver actuellement une dynamique de croissance des bénéfices globalement positive. Et il suffit d’observer la dernière saison de publication des résultats du T4 2023 pour s’en assurer.

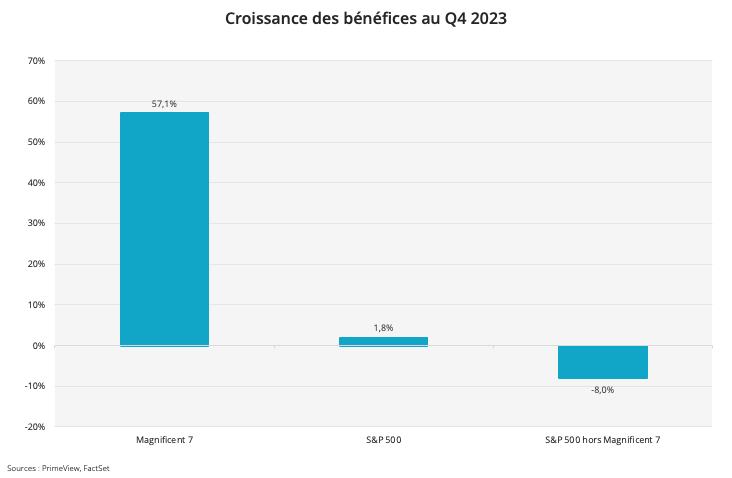

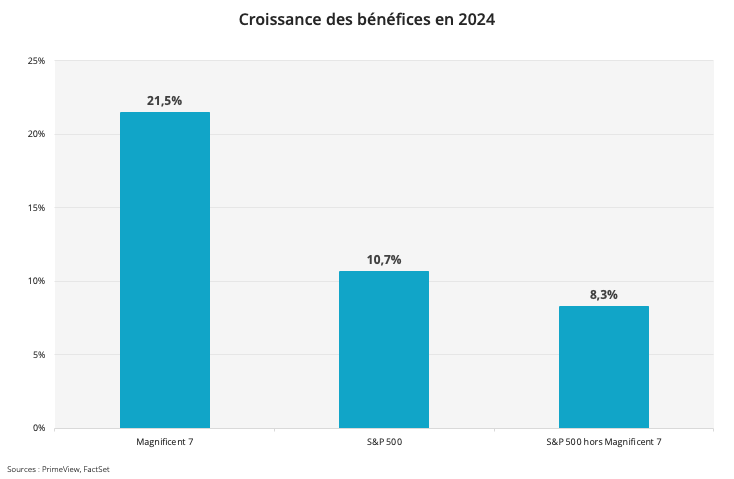

A l’échelle globale du S&P500, les bénéfices sont attendus en légère hausse de l’ordre de +1,8%, mais la toujours bonne tenue de la microéconomie américaine est clairement en trompe l’œil. En effet, si l’on agrège les bénéfices des Magnificent 7 (Microsoft, Apple, Nvidia, Amazon, Google, Meta et Tesla), leurs bénéfices sont en hausse de +57,1% au cours dernier trimestre écoulé. Et dans le même temps, les bénéfices de l’ensemble des 493 autre sociétés composant l’indice est en chute libre de -8,0% (cf. graphique ci-dessous).

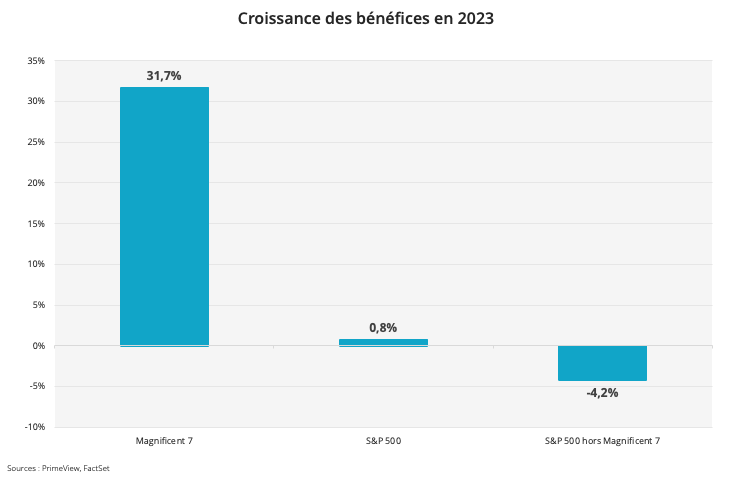

Et la tendance ne semble pas sur le point de s’inverser selon les estimations des analystes pour le premier trimestre 2024, ces derniers attendant de nouveau une forte disparité entre les résultats du S&P500 dans son ensemble (+4,2% attendu) et pour les Magnificent 7 (+34,0% attendu). Encore une fois, si l’on s’attarde sur les 493 autres sociétés composant l’indice, ces dernières affichent une croissance négative des bénéfices de l’ordre de -1,1% (cf. graphique ci-après).

Cette tendance de surperformance bénéficiaire devrait donc perdurer en 2024 avec des Magnificent 7 affichant une croissance des bénéfices presque 3x supérieure à celle du reste de la cote.

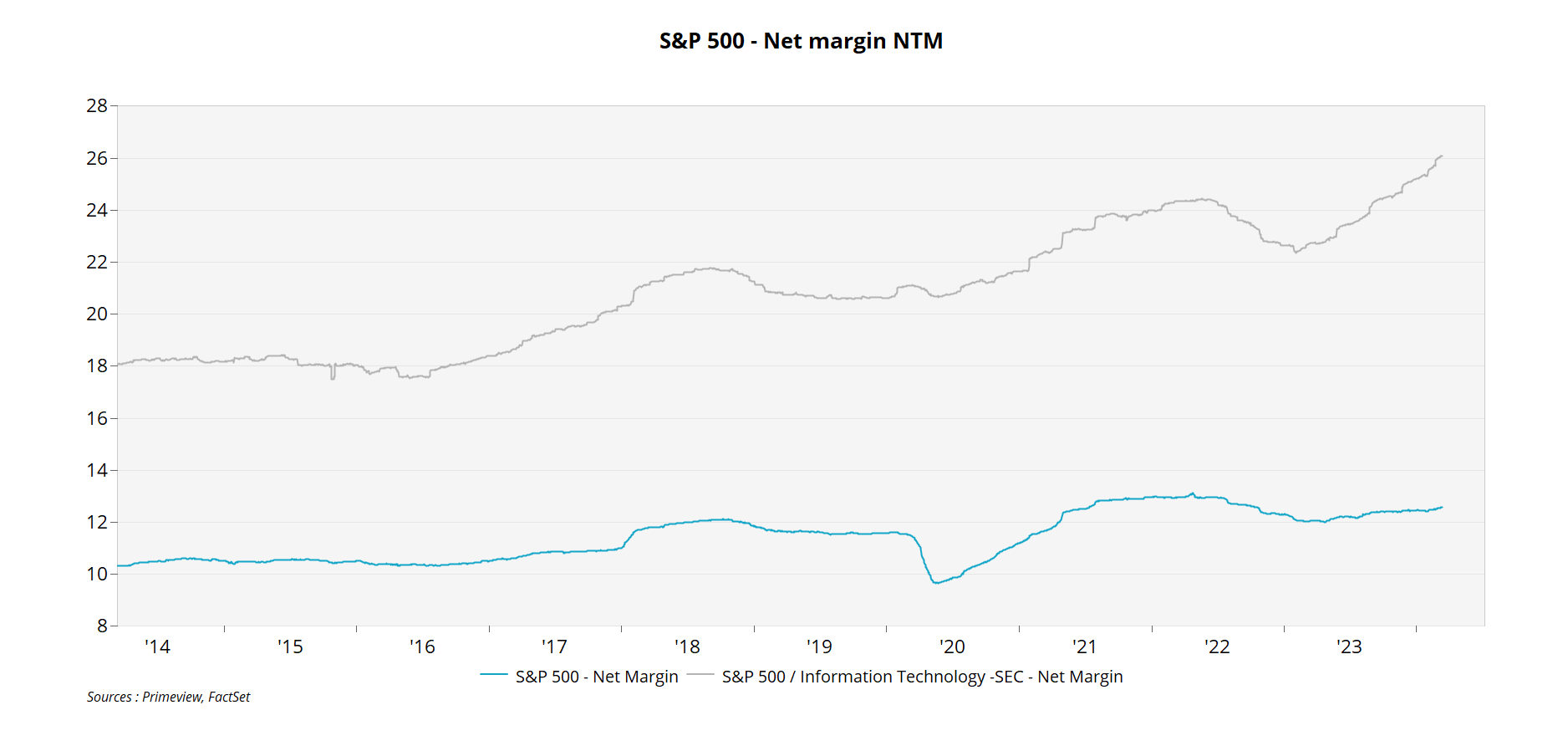

Si ces prévisions restent globalement trop optimistes à nos yeux pour l’indice phare américain au vu des incertitudes qui planent toujours sur l’économie, il n’en reste pas moins que les entreprises du secteur de la technologie disposent d’un levier majeur comparativement aux autres sociétés : une rentabilité historiquement plus élevée (de l’ordre de 7% à 8% de taux de marge nette supplémentaire) et qui est de plus aujourd’hui sur des niveaux records (plus de 25% !) quand le reste de la cote a vu ses marges nettes baisser depuis le pic atteint en 2022.

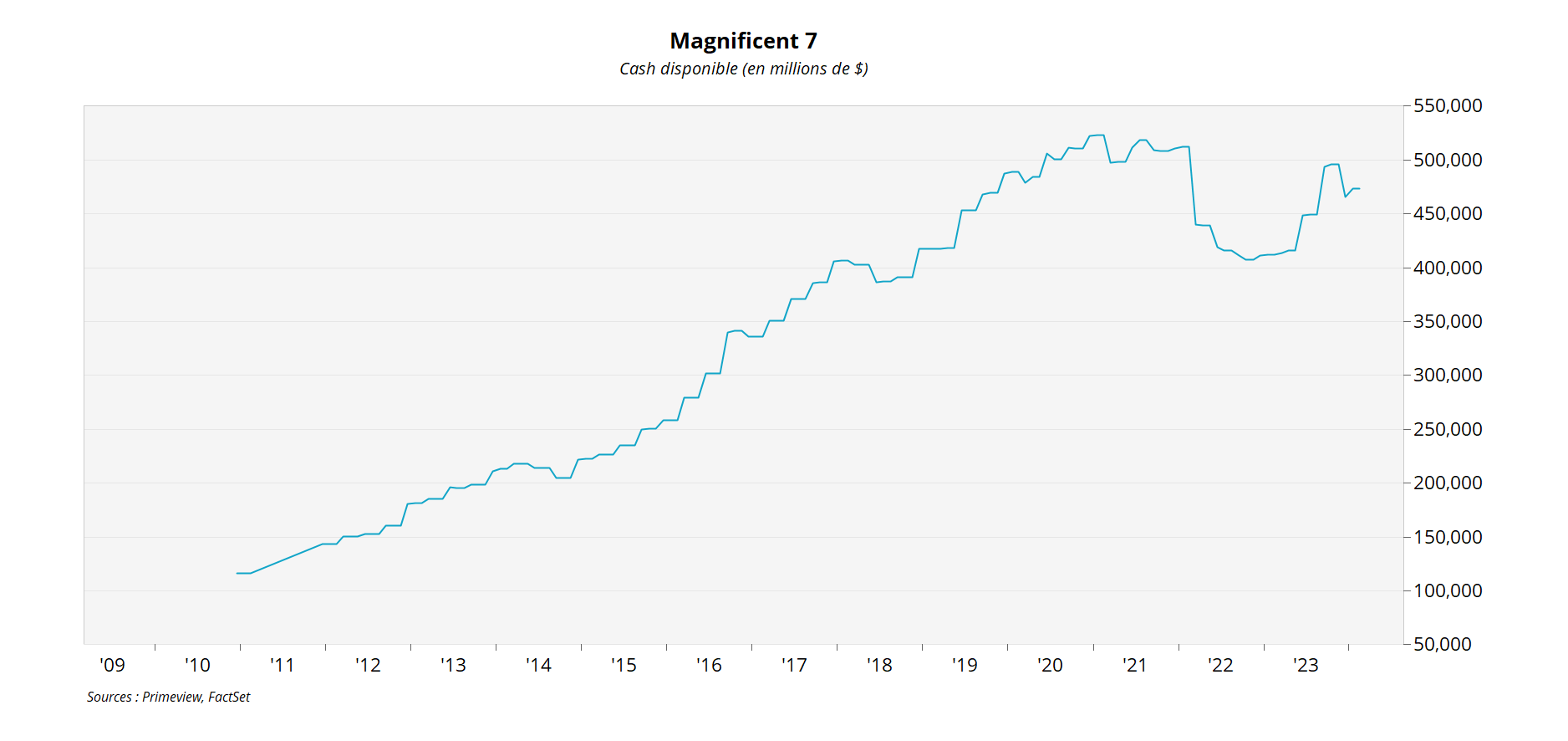

Conséquence de quoi ces entreprises disposent aujourd’hui de montagnes de cash disponible (près de 500 milliards aujourd’hui pour les Magnificent 7), ce qui leur confère un avantage concurrentiel indiscutable : être en mesure de racheter tout concurrent avant que celui-ci ne devienne trop gros. On peut ainsi citer Meta (anciennement Facebook) qui a racheté une grande partie des réseaux sociaux qui auraient pu lui faire de l’ombre (Instagram, WhatsApp, …), et qui l’ont d’ailleurs remplacé auprès des plus jeunes générations.

Dans ces conditions particulières, ces entreprises deviennent donc des Trusts qui dominent outrageusement sans qu’aucune nouvelle réelle concurrence ne puisse émerger.

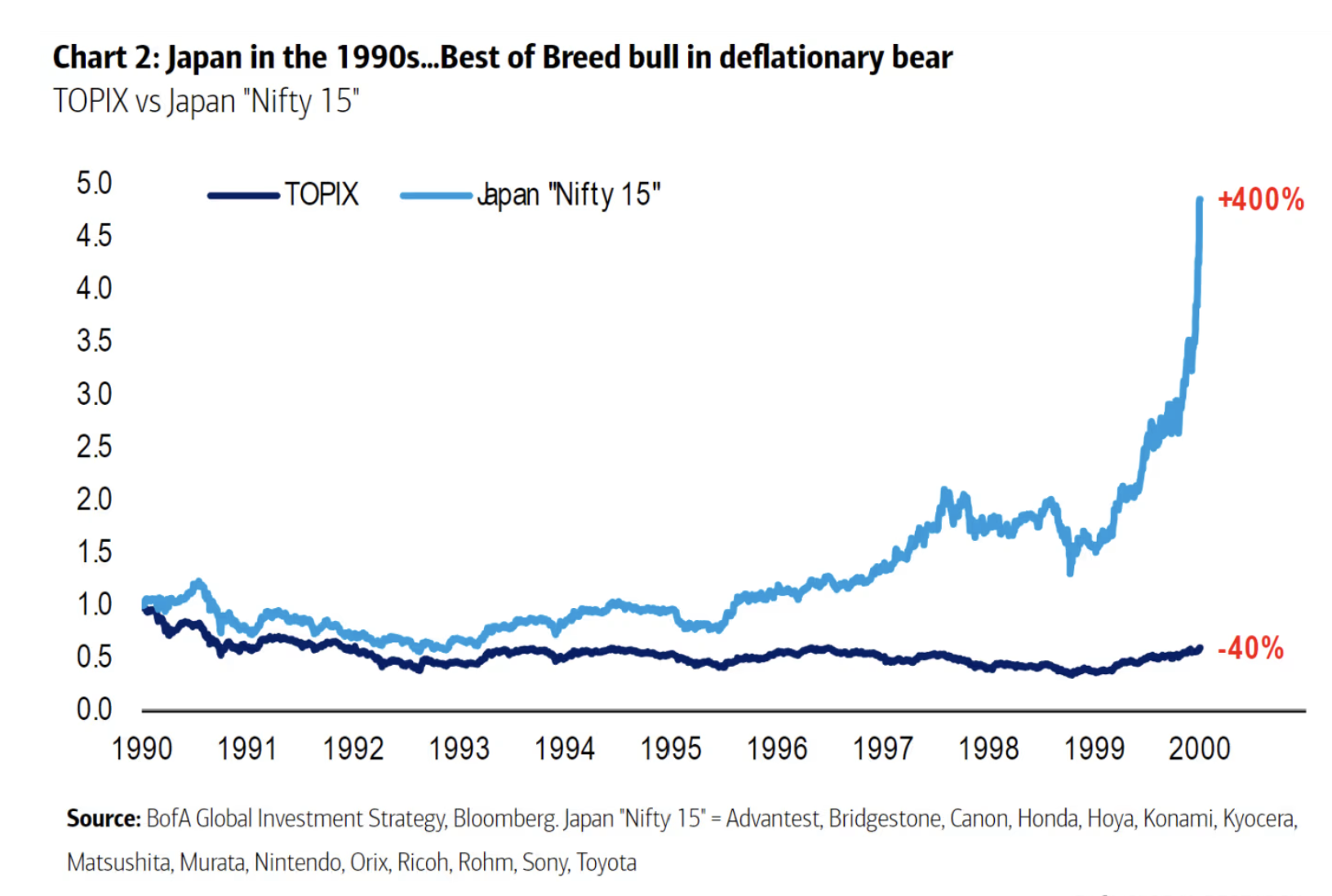

Une dichotomie de tendance de marché déjà observée par le passé, notamment dans les années 1990 au Japon

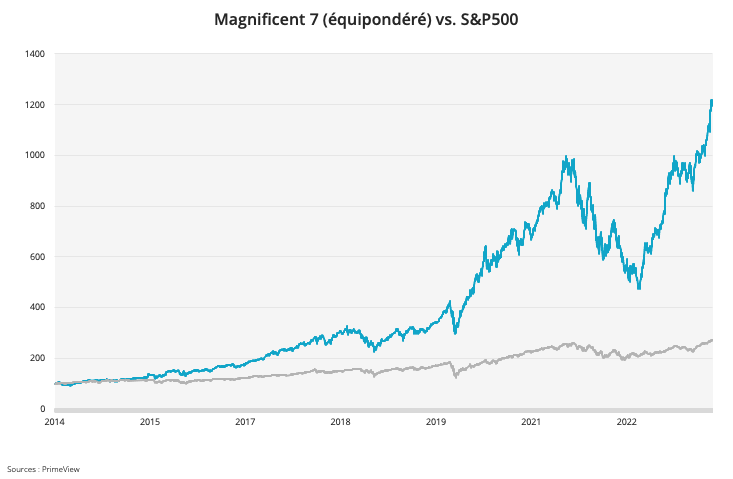

Si l’on se penche sur les performances boursières des Magnificent 7 au cours des 10 dernières années, le constat est sans appel avec une performance boursière 6,5x plus élevée !

Mais de telles divergences n’ont rien d’exceptionnel et ont déjà été observées par le passé, notamment dans les années 1990 au Japon. Suite à la crise financière du début des années 90, les marchés nippons se sont effondrés mais certaines sociétés ont pu largement minimiser ce phénomène, en l’occurrence les grands groupes japonais qui avaient une exposition forte à l’international comme par exemple Toyota, Canon ou encore Nintendo).

C’est d’ailleurs un autre point fort des Magnificent 7, ces sociétés se sont développées à l’international de manière importante et ont pour la plupart (hormis Amazon) plus de la moitié de leur chiffre d’affaires engrangée ailleurs qu’aux Etats-Unis.

Cette tendance peut-elle s’arrêter ?

Ces sociétés font face à une problématique de monopole/Trust, déjà apparue à de nombreuses reprises dans l’histoire plus ou moins récente.

Si l’on retourne au 19ème siècle, l’adoption du Sherman Antitrust Act a eu comme objectif principal de promouvoir la concurrence économique en prévenant les pratiques commerciales anticoncurrentielles et les monopoles. Et Theodore Roosevelt a alors mis en œuvre la politique de « Square Deal » visant à équilibrer les intérêts des travailleurs, des entreprises et du public et à utiliser le Sherman Antitrust Act pour poursuivre et démanteler plusieurs trusts et monopoles qui avaient un contrôle excessif sur l'économie.

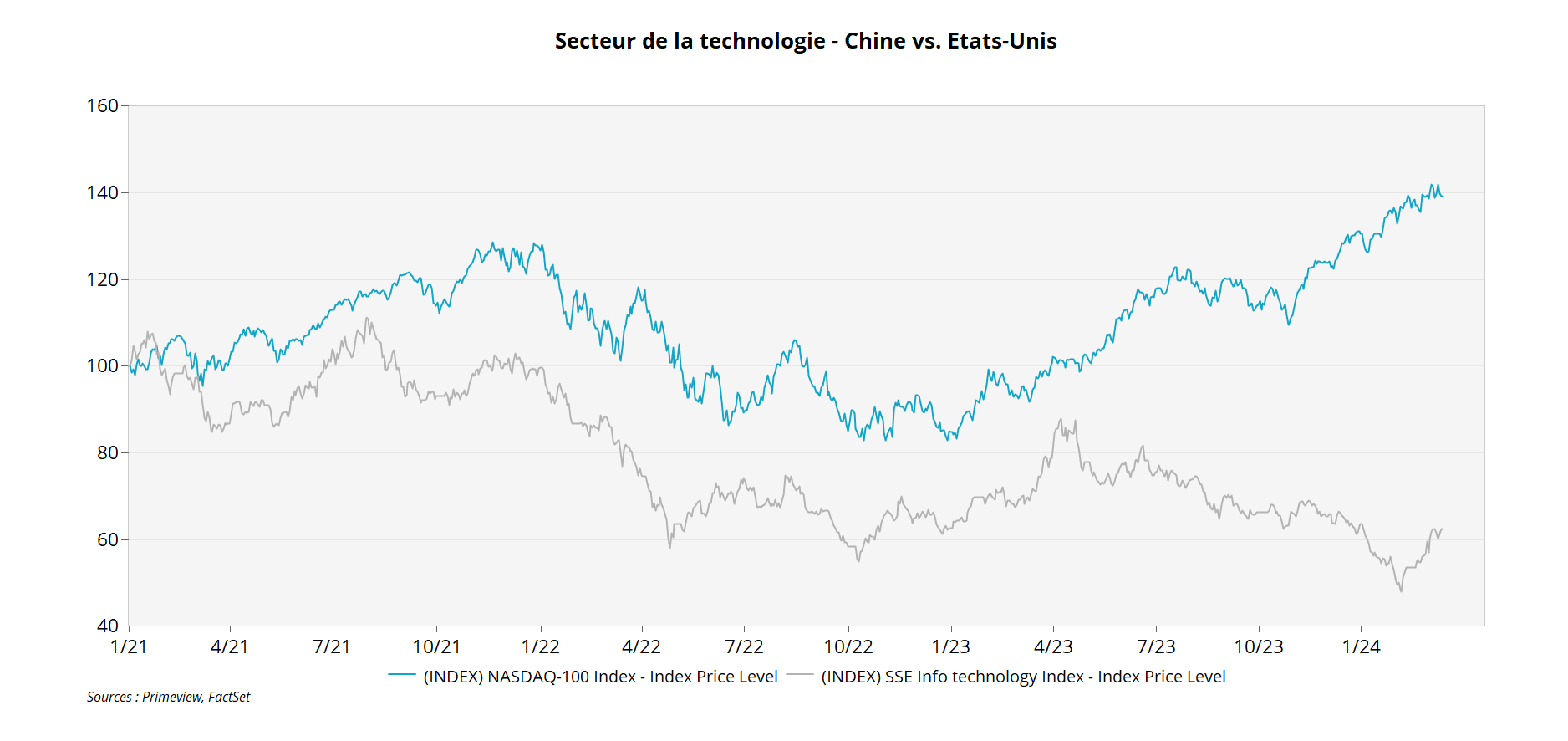

Mais ce cas de figure s’est également produit de manière beaucoup plus récente. Et il suffit de se tourner du côté de la Chine pour l’observer ! Depuis que Pékin a annulé l’introduction en bourse d’Ant Group en novembre 2020, de nombreux bouleversements dans le secteur technologique chinois ont frappé les grands acteurs comme Alibaba, Tencent, ou encore Didi. Les autorités chinoises ont alors entamé une tempête réglementaire contre les grandes entreprises technologiques du pays fin 2020, craignant que les principales plateformes Internet du pays ne deviennent trop grandes dépassant ainsi le pouvoir de l’Etat chinois. La conséquence a été immédiate et a mis à terre l’un des secteurs les plus dynamiques de la deuxième économie mondiale et ainsi accéléré le découplage entre les États-Unis et la Chine en termes de performance boursière.

Conclusion : un statut d’actions assimilable à des obligations offrant un rendement quasi certain avec un risque contenu

Vous l’aurez compris : sans changement de règles du jeu, il n’y a aucune raison pour que la tendance à la surperformance de ces « Trusts technophiles » disparaisse : il convient ainsi de conserver ce pari en portefeuille qui est in fine celui d’une forte rentabilité couplée à une résilience à toute épreuve, quel que soit l’environnement de marché grâce à des montagnes de cash disponibles. Selon nous ces actions ont aujourd’hui un statut quasi similaire à celui d’obligations en termes de risque.

🥳 Les Turbos Citi fêtent leurs 20 ans

Communication à caractère promotionnel. Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits. Produits à effet de levier présentant un risque de perte en capital.

Je suis heureux de souhaiter un Joyeux Anniversaire aux Turbos de Citi à la fois en tant que client et partenaire.

Citi, banque Américaine, propose une gamme complète de produits de bourse sur actions américaines.

Plus de 1200 Turbos sont listés sur les actions US* et négociables de 8h à 22h**.

Les spreads sont compétitifs*** et les carnets d'ordres sont parmi les plus profonds. Cela permet de passer des ordres de taille importante sans être contraint de les scinder (parfait pour moi…)

Vous pouvez consulter leur site internet et les pages de tous leurs produits sur leur site internet fr.citifirst.com.

*1242 au 29/02/2024

**Selon les courtiers

***observés sur les Turbos pendant les horaires de cotation des marchés US sur 7 actions représentant 72% des échanges en 2023.

🏆 L'ETF à découvrir : S&P 500 Equal Weight 🇺🇸

Pour cette première, j'ai décidé de mettre en avant un ETF en lien avec l'article central de cette Newsletter. Cet ETF permet justement d'éviter d'investir sur un indice hyperconcentré.

Le S&P 500 Equal Weight reprend les mêmes actions que l'indice S&P 500 "classique" mais pondère chaque société de la même manière. Toutes les entreprises ont donc le même poids dans l'indice, peu importe leur valorisation.

Xtrackers S&P 500 Equal Weight - IE00BLNMYC90

- Encours : 5 860 M$

- Émetteur : DWS (Xtrackers)

- Année de création : 2014

- Réplication : Physique

- Dividendes : Capitalisés

- Frais de gestion : 0,20%

- Performances (en $): 2023 = +13,32% / 2022 = -11,93% / 2021 = +28,90%

Collaboration commerciale

🔍 Fed trop dovish ou marché trop hawkish ?

par Valentin Aufrand

- Dovish (Fed) = rhétorique/attentes accommodantes

- Hawkish (Fed) = rhétorique/attentes restrictives

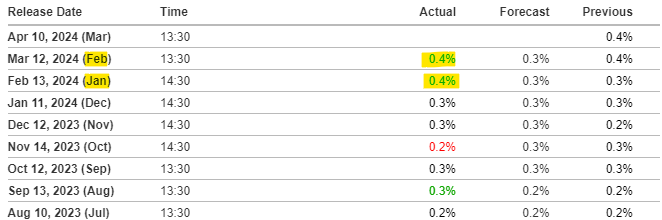

La Fed n’a pas changé ses anticipations de taux la semaine dernière, à la surprise générale des spéculateurs. Le FOMC (Comité de la Fed) a continué d’anticiper trois baisses des taux de 25 points de base cette année, alors que les opérateurs de marché s’attendaient à ce que le FOMC ne prévoit plus que deux baisses des taux en raison des récents chiffres sur l’inflation.

Pour rappel, l’IPC (indice des prix à la consommation) sous-jacent est ressorti en hausse de 0,4% en janvier et février alors que le consensus s’attendait à 0,3%. Cette accélération des prix a fait bondir l’inflation sous-jacente à 4,3% sur un rythme annualisé au cours des trois derniers mois, son plus haut niveau depuis le printemps 2023.

Il est fort probable qu’une grande partie de l’augmentation plus forte que prévu des prix en janvier et février s’explique par un manque de calibrage de la saisonnalité, car la pandémie a affecté les ajustements. C’est ce que Jerome Powell a confirmé lors de sa conférence de presse mercredi.

Les chiffres sur l’inflation de mars et avril seront donc clés. Si la désinflation de 2023 ne reprend pas au printemps, le scénario d’une inflation plus « collante » que ce que prévoit actuellement la Fed (et les opérateurs) aurait des répercussions importantes sur les marchés. Le marché devra pricer des taux élevés plus longtemps (voire des nouvelles hausses des taux), ce qui impacterait en théorie les actifs risqués, en particulier les actifs à « duration longue ».

Selon la règle de Taylor, qui n’est qu’un simple guide dans la politique monétaire, les taux de la Fed pourraient être 75 points de base plus bas en ce moment. Cela laisse à penser que la politique monétaire reste restrictive et que les marchés avaient des attentes de la Fed trop hawkish mercredi dernier.

Les avis divergent, mais le principal risque « macro » semble pour le moment être une dégradation significative de l’emploi (plutôt qu’une seconde vague d’inflation), ce que la Fed souhaite empêcher. En effet, la politique monétaire se diffusant de plus en plus dans l’économie avec des taux élevés, la consommation américaine faiblit et menace de plus en plus le marché de l’emploi. Les prochains rapports sur l’emploi seront importants étant donné que le taux de chômage est remonté à 3,9%. Au-delà de 4%, les craintes d’un hard-landing se renforceraient, ce qui provoquerait un repricing à la baisse des actifs risqués.

📺 Point de marché

⏱️ Des marchés boostés à la dette

🚀 Nouveaux records en pagaille

💥 Stop ou encore sur le pétrole ?

🚨 Analyses de Big, mid & smallcaps

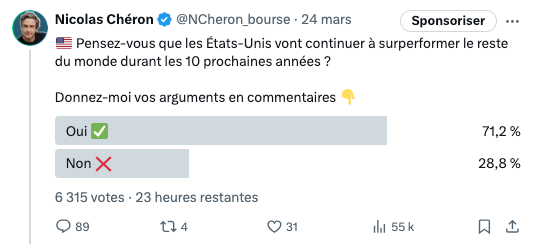

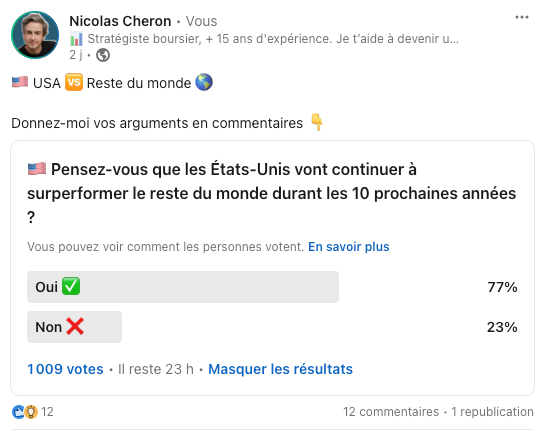

📊 Le sondage de la semaine : La surperformance des États-Unis va-t-elle continuer ?

Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Résultats du sondage sur Twitter puis sur LinkedIn

Vous avez été très nombreux à participer à ce sondage qui a rassemblé plus de 7000 votes et 100 commentaires, merci à tous.

Vous êtes donc une large majorité à penser que les États-Unis vont continuer à surperformer le reste du monde dans les 10 prochaines années. Selon vous, la domination économique et technologique américaine n'est pas prête d'être terminée. Je ne le crois pas non plus.

En revanche, le marché américain est sur des valorisations supérieures aux moyennes historiques, ce qui peut présager une performance potentiellement moins élevée dans les années à venir (à moins que l'intelligence artificielle change la donne).

Aussi, un réveil des marchés émergents, comme au début des années 2000 n'est pas à exclure.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 32 081 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.