✅ Vous aurez bien une retraite 👨🏼🦳

Préparer sa retraite avec la capitalisation et la règle des 72.

Lettre n°39 — Mercredi 20 Décembre

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour la dernière édition de ma Newsletter de l'année 2023 avec une bonne nouvelle : ✅ Tu auras bien une retraite !

Je le sais, tu n'as pas l'habitude d'entendre cette phrase. Les vendeurs de peur adorent dire que tu n'en auras pas... mais ce n'est pas une approche qui me plaît.

J'ai donc décidé de faire appel au très bon compte Twitter, Le Stratège Patrimonial, pour te parler de l'épineux sujet des retraites et comment s'y préparer.

S'en suivra un article de Cashbee sur la règle des 72 qui permet de calculer le nombre d'années qu'il faut pour doubler son investissement.

Je te laisse aussi l'épisode 20 de ma revue des marchés financiers, à regarder entre deux courses de Noël 🎄

Et si tu veux m'offrir un cadeau de Noël, rendez-vous à la fin de ma lettre... 🎁

🐜 Capitaliser pour sa retraite : Option ou Nécessité ?

🎯 L'outil qu'il te faut pour préparer ta retraite

🧮 Décryptage de la règle des 72

📺 Point de marché - Épisode 20

🎁 Votre cadeau de Noël

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

✅ + 120 000 abonnés sur Twitter

📺 Mon compte Twitter vient de dépasser les 120 000 investisseurs abonnés.

🙏 C'est tout simplement énorme, Merci de votre soutien !

Le meme à faire tourner

🐜 Capitaliser pour sa retraite : Option ou Nécessité ?

par Le Stratège Patrimonial

On entend souvent « Vous n’aurez pas de retraite ». Mais est-ce vraiment le cas ?

Pour y répondre, plongeons-nous dans la composante clé de ce sujet : la démographie. La meilleure façon d'analyser la démographie est d'examiner la pyramide des âges.

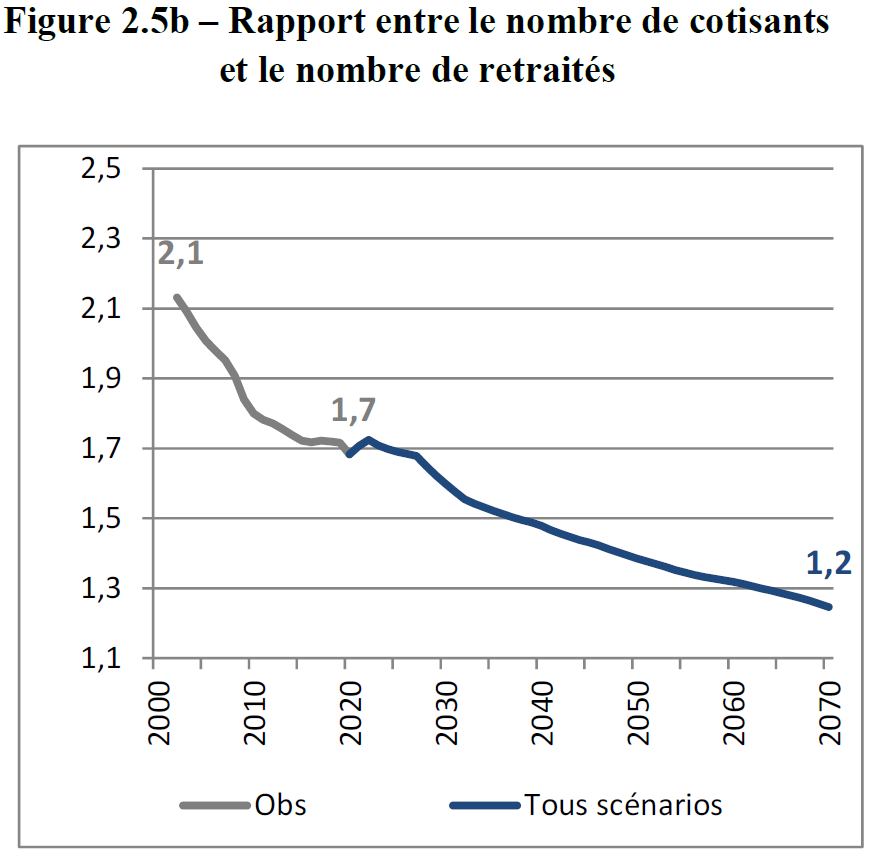

À l'origine, ce graphique tient son nom de sa forme pyramidale : la population diminue à mesure que l'âge augmente. Dans une société avec une population suivant cette forme pyramidale, avoir une retraite par répartition (où les actifs/travailleurs cotisent pour financer les retraites) n’est pas un problème, car il y a beaucoup plus d'actifs par retraité. C’était le cas en France en 1960 avec 4,7 actifs/retraité.

Cependant, le problème réside dans le fait que cette fameuse pyramide des âges « s’inverse ». En effet, avec l'augmentation de la durée de vie, elle devient de moins en moins pyramidale. Vous pouvez donc visualiser le défi auquel le régime des retraites va faire face : il y aura de plus en plus de retraités par rapport au nombre d’actifs. Aujourd’hui, on est à 1,7 actifs/retraité et il est projeté qu'on sera à 1,2 actifs/retraité en 2070.

« Rassurez-vous », malgré cela vous aurez quand même une retraite.

Tout simplement parce que politiquement, il serait impossible d’annuler le système par répartition. Cela impliquerait une génération sacrifiée : des retraités qui se retrouveraient sans retraite alors qu'ils ont cotisé toute leur vie, ou une génération d'actifs qui devrait cotiser pour les retraités tout en sachant qu'ils n'y auraient pas droit.

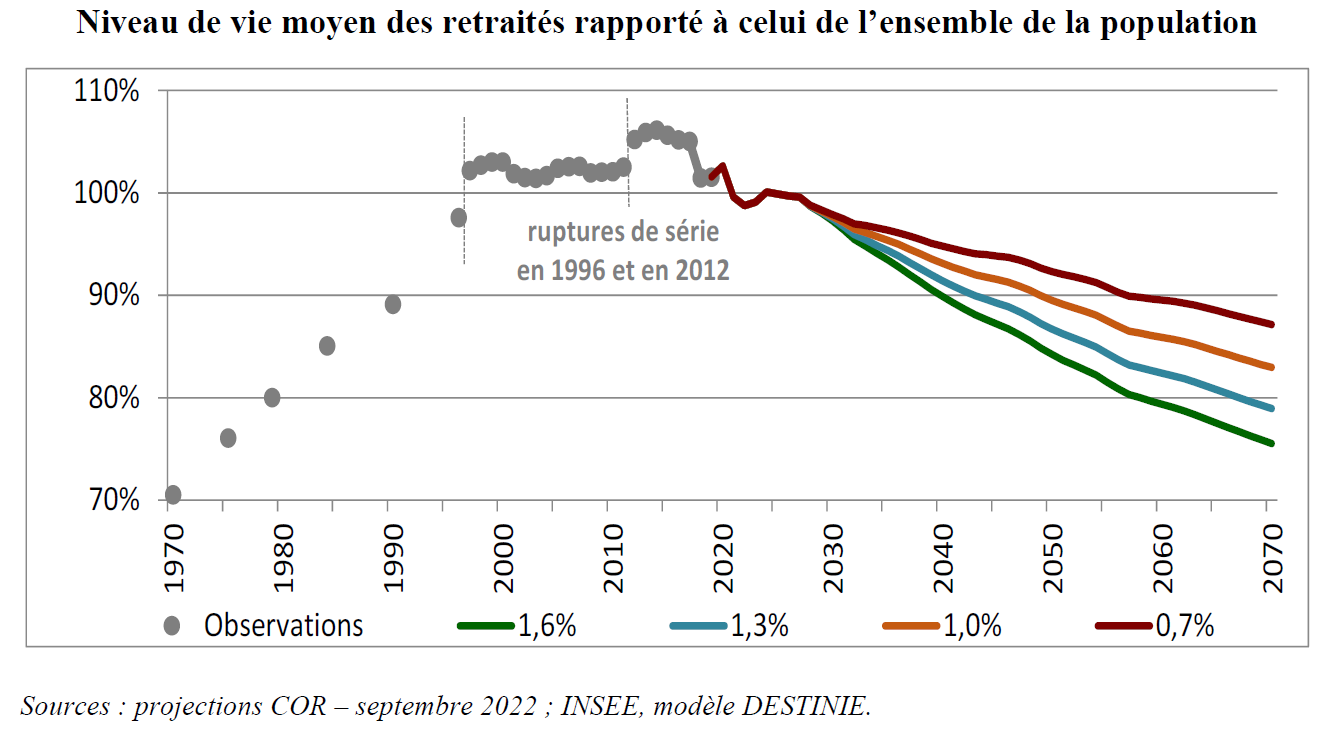

Ainsi, pour maintenir le système de retraite par répartition, il faudrait baisser les pensions de retraite (les projections tablent sur une baisse du niveau de vie de 25% des retraités d'ici 2070). Sachant qu'en 2023, une précarité existe déjà chez les personnes âgées et 20% d’entre eux auraient préféré partir à la retraite plus tard pour bénéficier d'une meilleure pension.

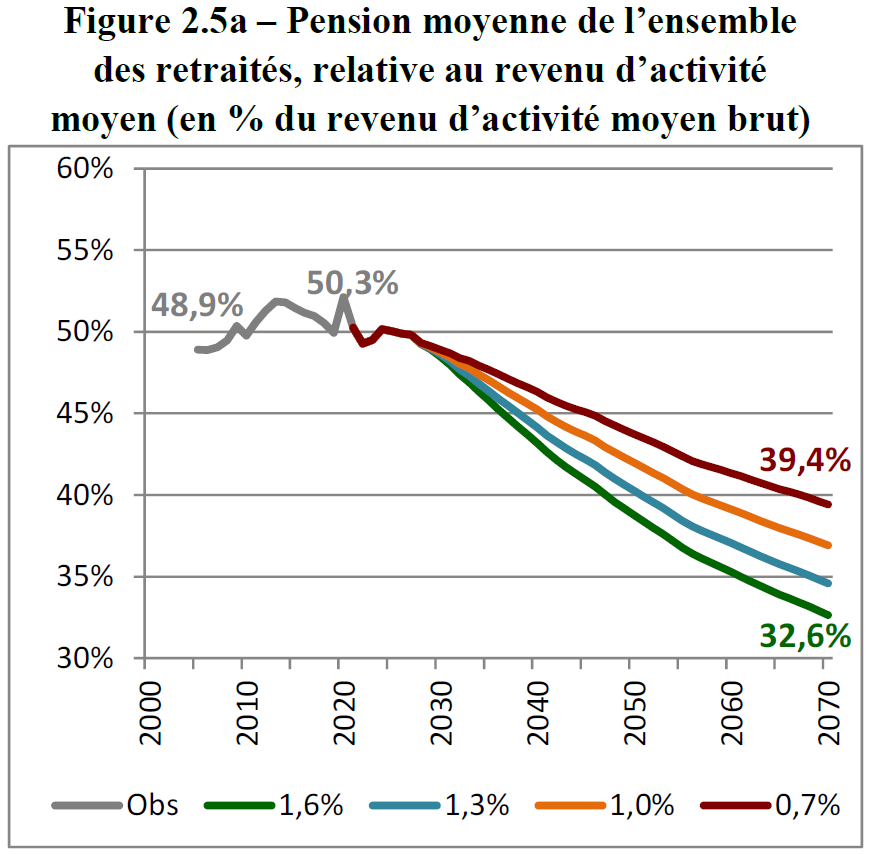

Le choix qui s'offrira à vous sera donc de partir à la retraite plus tard ou bien de combler en capitalisant pour votre retraite (investir pour votre retraite). C’est d’ailleurs déjà le cas aujourd'hui, car en moyenne, la pension de retraite équivaut à 50% des revenus qu'avait une personne lorsqu'elle était active. Ainsi, un certain nombre de Français capitalise déjà pour combler ette perte de revenu une fois retraité.

Capitaliser pour la retraite deviendra donc de plus en plus nécessaire si vous souhaitez maintenir un niveau de vie décent lors de votre retraite. Capitaliser pour votre retraite vous offre la possibilité de choisir (quand, où et comment) votre retraite plutôt que de la subir.

« La retraite par capitalisation, c’est risqué. »

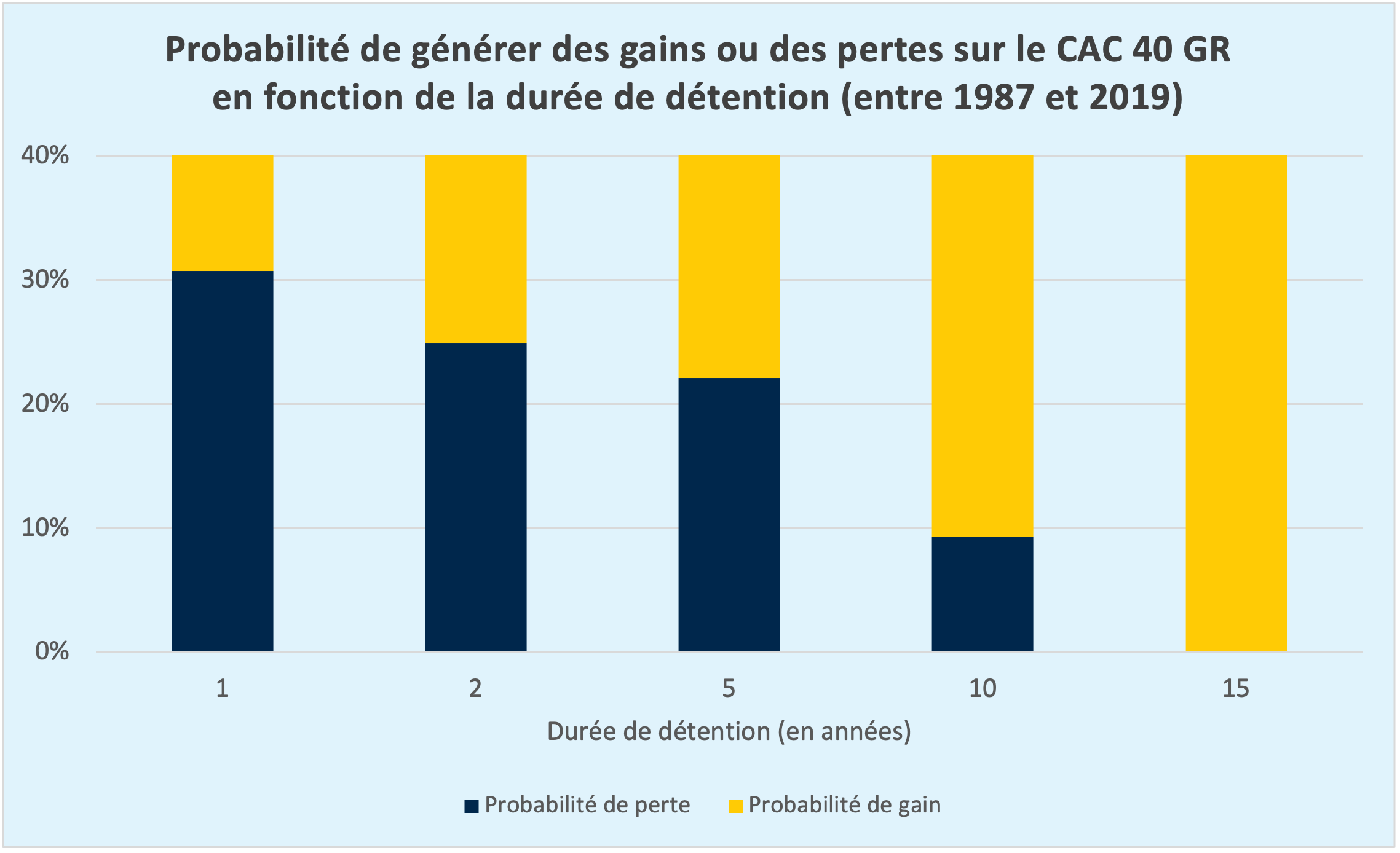

En effet, investir pour préparer sa retraite comporte des risques mais aussi un avantage de taille : le long terme. Bonne nouvelle, le long terme et les marchés financiers font de très bons amis. Plus on reste investi sur les marchés, plus la probabilité d'avoir une perte en capital se rapproche de 0%.

Ainsi, investir chaque mois (appelé DCA) sur les marchés financiers durant sa vie active permet de lisser son prix d'entrée, de profiter des phases de hausse et des krachs boursiers.

« La capitalisation rime avec précarité. »

En 2019, le niveau de vie moyen des retraités français équivalait à celui des actifs. En revanche, aux États-Unis, le niveau de vie des retraités était inférieur à celui des actifs de 5%. Cependant, en France, la capitalisation ne serait qu’un complément de la retraite par répartition. Elle n'engendrerait donc pas d'augmentation de la précarité mais permettrait au contraire de l’éviter en apportant un complément de revenus.

« La capitalisation est accessible uniquement aux foyers aisés. »

Grâce au DCA (investissement réguliers) sur ETF, il est possible d'investir pour sa retraite même en ayant une capacité d'épargne limitée. Cela offre ainsi aux foyers modestes la possibilité de préparer une retraite complémentaire.

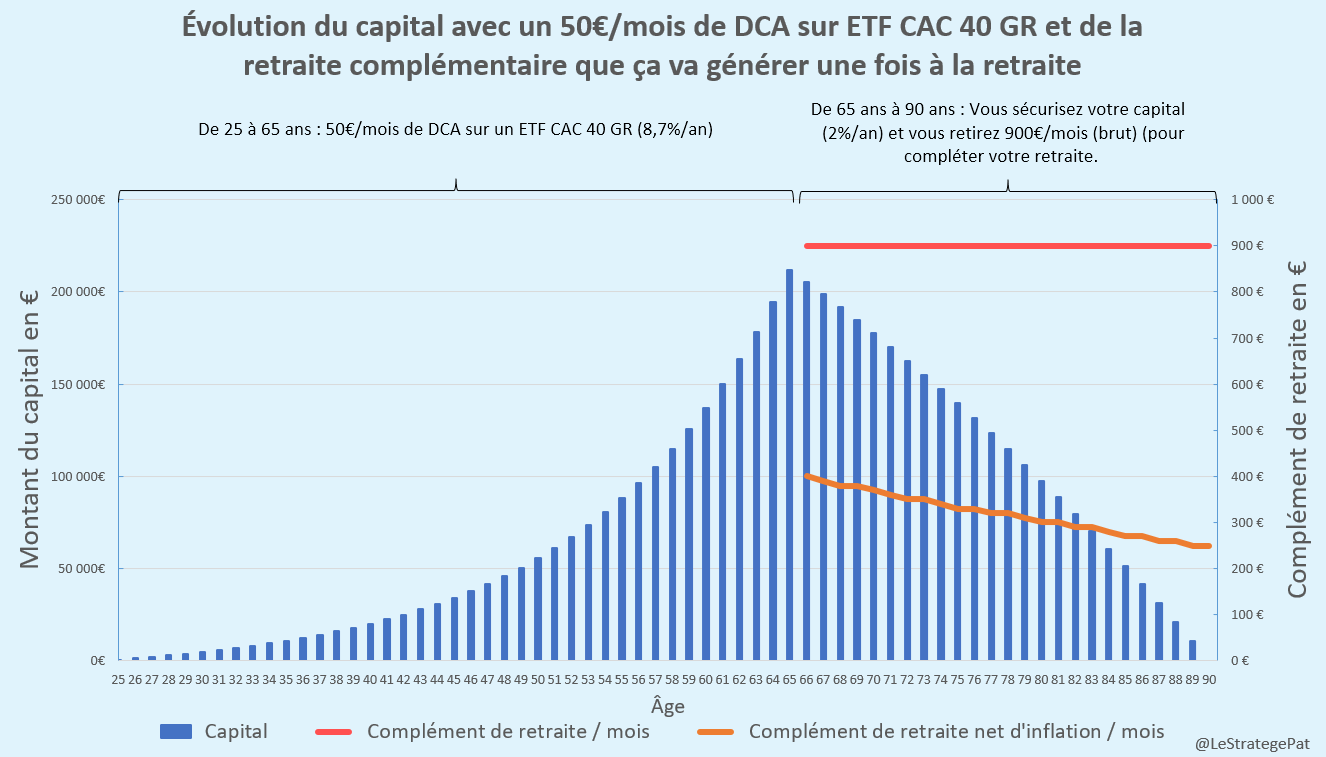

Un investissement mensuel de 50€ dans un ETF CAC 40 GR (8,7% de rendement historique/an) à partir de l'âge de 25 ans pourrait permettre d'accumuler 212 000€ à l'âge de 65 ans. Une fois à la retraite, en plaçant cette somme sur un portefeuille très défensif (obligataire, monétaire, fonds en euros...) avec une performance hypothétique de 2%/an, vous pourriez bénéficier d'une retraite complémentaire de 900€/mois (brut) jusqu'à l'âge de 90 ans (projection de l'espérance de vie des femmes en France en 2070).

« Oui, mais si un krach arrivait juste avant ma retraite ? »

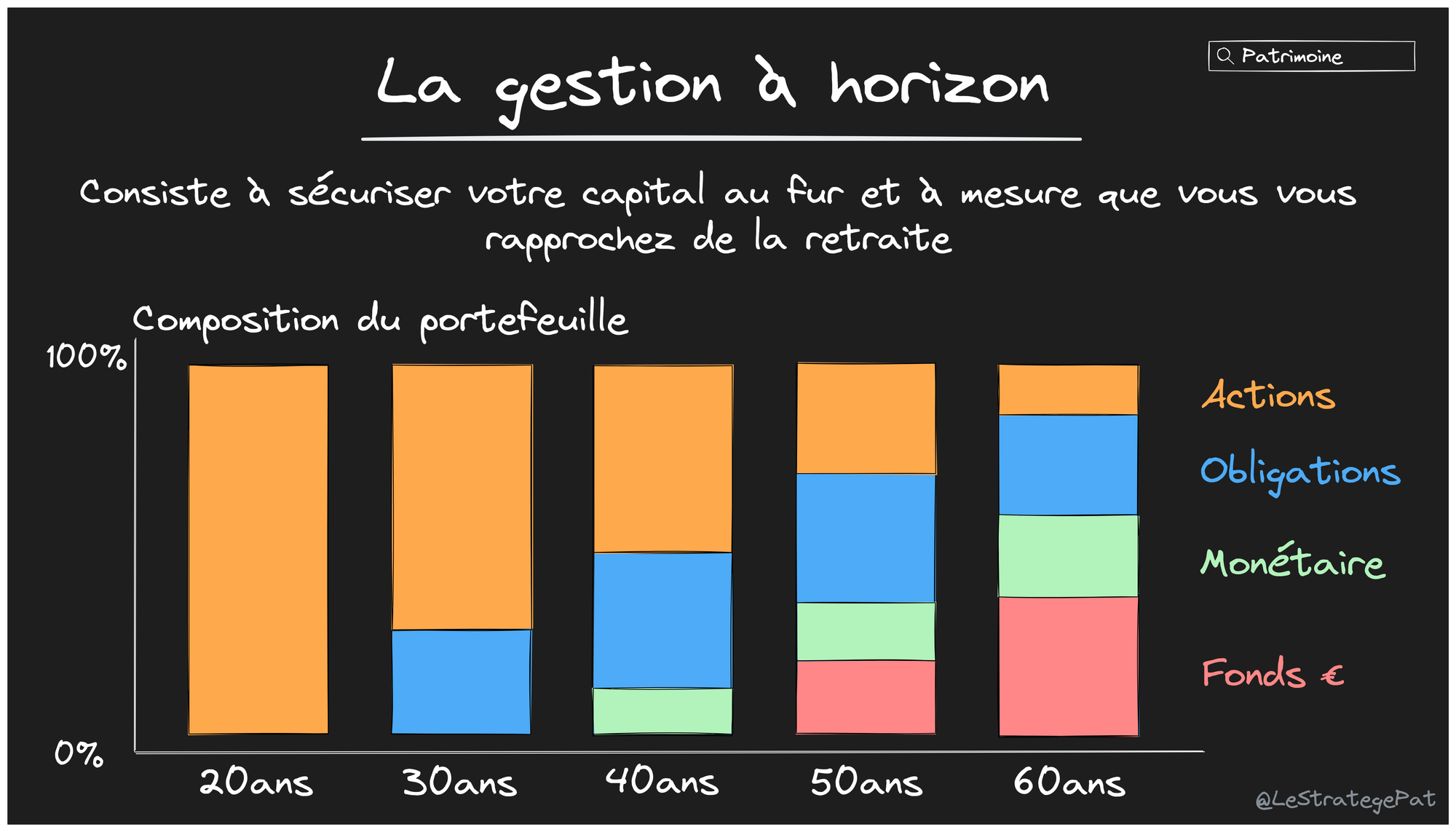

Pas de panique. Avec une gestion à « horizon », plus vous vous rapprochez de votre retraite, plus vous réduisez votre risque et votre exposition au marché des actions. Lorsque vous êtes jeune, vous pouvez être entièrement investi en actions et réduire progressivement la voilure en remplaçant vos actions par des titres plus défensifs tels que des obligations et des fonds euros. Ainsi, lorsque vous serez proche de la retraite, la volatilité de votre portefeuille sera très faible, ce qui vous permettra de dormir sur vos deux oreilles.

Capitaliser pour votre retraite, c’est vous offrir l'option de pouvoir choisir votre retraite plutôt que de la subir au gré de la situation démographique, économique et des réformes de retraite.

🎯 L'outil qu'il te faut pour préparer ta retraite

Et si je te disais qu'il existait un outil spécialement conçu pour préparer ta retraite par capitalisation ?

Cet outil te permet d'investir en DCA (investissements programmés) sans aucun frais de transaction, sur plus 1 100 ETF et même plus de 9 000 actions.

Une fois que tu as programmé sur quels ETF tu souhaites investir chaque mois, les achats se font 100% automatiquement.

Trade Republic a spécialement été conçu par ses fondateurs pour aider les particuliers à faire face à la crise des retraites en Europe.

C'est pour cette raison qu'ils ont développé l'investissement en DCA pour 0€ de frais de transaction et qu'ils proposent une aussi large gamme d'ETF (ils sont particulièrement adaptés pour la préparation de sa retraite).

💰 En plus le cash est rémunéré à 4% brut chez Trade Republic.

🎁 Reçois un cadeau de Noël en ouvrant un compte via mon lien et avec le code kvzs9mxf

Collaboration commerciale

🧮 Décryptage

par Cashbee

Une somme d’argent est dite placée à intérêts composés lorsque les intérêts de chaque période s’ajoutent à la somme initiale pour calculer les intérêts de la période suivante. Cette phrase étant parfaitement imbuvable, nous avons décidé de trouver plus simple. Et il se trouve qu’il existe justement une règle pour mieux maîtriser le concept des intérêts : La règle des 72. Albert Einstein aurait lui-même déclaré que « Les intérêts composés sont la plus grande force de l’univers » après avoir étudié cette théorie, qui fait sa première apparition en 1494 dans la Summa de arithmetica, geometria, de proportioni et de proportionalita du mathématicien Luca Pacioli.

Elle se résume comme suit : si un capital est placé avec un taux d’intérêt de t % par période (généralement par an), il faut 72 / t périodes pour doubler ce capital. Formulé de manière un peu moins abstraite : si on place ses économies sur un Livret A rémunéré à 3%, il faudra selon cette règle 72 ÷ 3, soit 24 années pour doubler la mise.

À titre de comparaison, l'année dernière, quand le livret A était à 0,50%, il fallait 144 années pour arriver au même résultat.

On peut facilement inverser cette méthode pour calculer le taux d’intérêt nécessaire à doubler son épargne en 6 ans par exemple. Il faudrait alors trouver un placement qui rapporte 12% par an, permettant d’obtenir 72 ÷ 12 = 6 ans.

Maintenant, avant que vous n’alliez impressionner vos amis avec cette méthode magique, il faut surtout garder à l’esprit l’effet que peuvent avoir quelques petits points d’écart sur le rendement d’un placement. Des différences de taux relativement faibles peuvent avoir un impact considérable sur vos gains dans la durée.

Ajoutons à cela la possibilité de mettre plusieurs fois de côté — plus seulement avec un versement de départ, mais avec des versements réguliers — et les perspectives de gain deviennent extrêmement intéressantes. Si l’on combine la puissance des intérêts composés avec plusieurs versements successifs, la durée nécessaire à doubler le montant initial diminue drastiquement. Certes, une partie du montant ainsi obtenu ne proviendra pas des intérêts, mais de ces versements mensuels successifs. Néanmoins, le résultat sera virtuellement le même : le montant de départ aura doublé.

En prenant des paramètres tels qu’un placement initial de 10 000 euros, puis un versement de 200 euros chaque mois, au taux d’intérêt de 3%, le seuil des 20 000 euros est franchi seulement 4 ans après le premier versement. Si vous passez à un versement de 300 euros mensuel, il suffit de 3 ans pour doubler la mise.

Pensez-y. C’est avec les petites ruisseau qu’on fait les grandes rivières, et nous avons fortuitement créé une application (Cashbee) qui permet de faire ce que je viens de décrire en quelques clics !

📺 Point de marché

🎄 Noël avant l'heure

⛽️ Pétrole sous surveillance

🎅 Uranium et CAC40 à la fête

🎁 30 actions passées en revue

🎁 Votre cadeau de Noël

🙏 Si vous souhaitez me remercier pour le travail accompli cette année, je vous demanderai une chose pour Noël, proposez à 3 de vos proches de vous inscrire à ma Newsletter, ce sera le plus beau des cadeaux.

Grâce à vous, nous arriverons sûrement à passer la barre des 30 000 abonnés à ma Newsletter avant 2024.

Voici le lien à partager à vos proches ou pour vous inscrire à ma lettre si ce n'est pas encore fait 👇

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.