Cahier de vacances 📔

Une multitude de rubriques pour bien commencer l'été !

Lettre n°27 — Mercredi 19 Juillet

Cher lecteur, chère lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter, qui pendant l'été, se transforme en cahier de vacances. 📔

C’est l’été, il faut profiter, mais pour ceux qui sont encore au travail ou sous la pluie, voici de quoi continuer d’être à la page. 🏝

(Si tu viens de lire "plage" au lieu de "page", c'est que les vacances ne doivent plus être très loin...)

Un papier sur les indices boursiers, un focus sur de nouveaux indicateurs économiques, la gestion de patrimoine, ma dernière revue des marchés et une interview sont au programme de cette lettre.

Avec tout ça, tu as de quoi t'occuper !

Profites en bien.

🎙️ La capacité auto-nettoyante des ETF

🔍 GDI et GDPplus, des alternatives au PIB

🤝 Nouveau partenariat

📺 Point de marché du 11 Juillet

🐳 Interview : Finfluence

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

🎙️ La capacité auto-nettoyante des ETF

par Charles-Elias Farah

L’investissement en bourse via des ETF se démocratise à vitesse grand V.

Pour rappel, un ETF (Exchange Traded Fund) est un panier d’actions destiné à répliquer le plus fidèlement possible les variations d'un indice boursier.

- 📈 Si les actions dans le panier performent bien, le cours/le prix de notre ETF augmente.

- 📉 Si au contraire, le cours des actions du panier chute, notre ETF subira également cette baisse.

L’encours (la quantité d’argent investie) total des ETF a dépassé les 10 000 milliards de dollars début 2022 soit une hausse de +30%. Au début des années 2000, il n’existait qu’une centaine d’ETF contre près de 10 000 en 2023.

Pour le plus grand bonheur des investisseurs passifs, le marché est en pleine expansion. En effet, investir via des ETF présente des avantages non-négligeables pour les investisseurs qui veulent s’exposer aux marchés financiers tout en étant largement diversifié et en limitant les frais de gestion prélevés.

Alors que ces deux avantages des ETF (diversification et des frais réduits) sont généralement connus, un 3ème avantage l'est beaucoup moins. Pourtant, il serrait à l'origine d'une partie non-négligeable de la surperformance de la gestion passive/indicielle. Il s'agit de la capacité auto-nettoyante des ETF.

Un ETF indiciel va suivre la performance d’un indice en répliquant sa composition (exception faite des ETF à réplication synthétique).

Or, la composition des indices et des ETF évolue dans le temps : quand une entreprise de l’indice périclite, elle est sortie de l’indice et remplacée par une autre plus performante.

En France, le choix de la composition des indices relève du conseil scientifique des indices qui décide chaque trimestre des entrées et des sorties. Créé début 1988, ce superviseur se veut indépendant d’Euronext et l’identité de ses membres demeure secrète, afin qu’ils puissent exercer leur libre-arbitre dans l’intérêt des marchés.

Aux Etats-Unis, la composition des principaux indices est définie par S&P Dow Jones Indices LLC, une entreprise privée, joint-venture (coopération) de S&P Global, CME Group et News Corp.

Ainsi, quand la composition d’un indice évolue dans l’objectif d’assurer sa pertinence, sa représentativité ou d’optimiser sa performance, la composition de l’ETF qui le réplique va évoluer de la même façon.

La performance de l’ETF est donc sans cesse optimisée, le tout de façon 100% passive car vous n’avez pas besoin de vendre vous-même l'entreprise de votre ETF ni de choisir par quelle entreprise la remplacer. C’est ce que j’appelle la capacité “auto-nettoyante”.

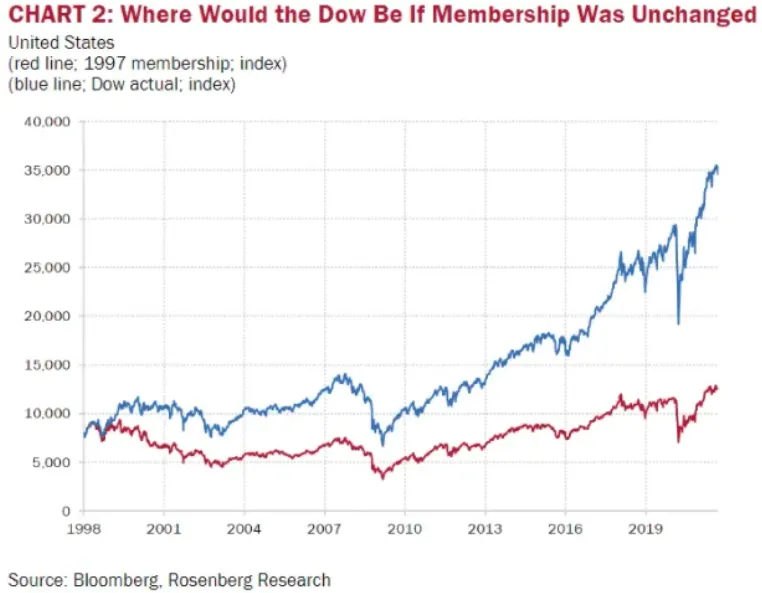

Voici la performance du Dow Jones (un indice américain) avec (en bleu) et sans (en rouge) la capacité auto-nettoyante :

À l’inverse, si vous décidez d’investir dans des actions individuelles (i.e., faire du stock-picking) vous devez faire vous-même ce travail de nettoyage constant de votre portefeuille.

Sélectionner les entreprises à faire sortir ou rentrer dans votre portefeuille demande du temps et des compétences pointues et peut vous coûter très cher en frais de transactions.

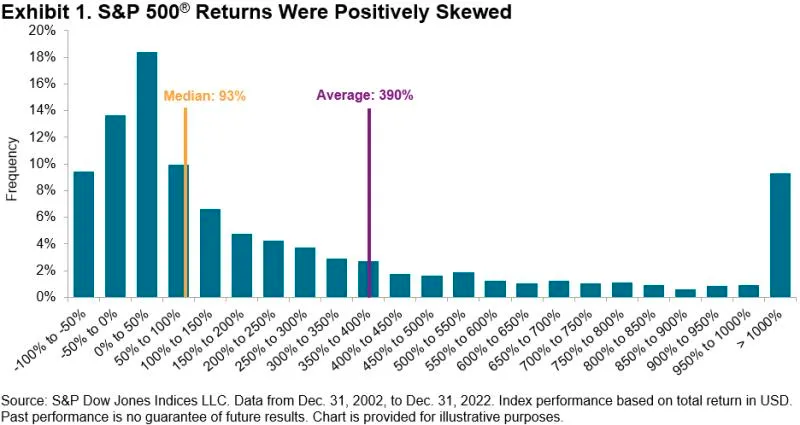

Il est également important de comprendre que la performance d’un indice est tirée vers le haut par quelques entreprises très performantes :

Le graphique ci-dessus présente la distribution de la performance des entreprises du S&P500 entre 2002 et 2022. On voit que :

- La performance de l’indice a été de +390% (reproductible avec un simple ETF)

- 50% des entreprises ont eu une performance inférieure à +93% (la médiane)

- 8% des entreprises ont eu une performance supérieure à +1 000%

Si vous faites du stock-picking et que vous loupez ces quelques pépites qui font plus de 1 000% de performance, vous êtes presque certain d’obtenir une performance inférieure à l’indice.

Comme l’a très justement dit notre ami Jack Bogle : “Ne cherchez pas l’aiguille dans la botte de foin. Achetez la botte de foin”.

Cette capacité auto-nettoyante des indices/ETF explique pourquoi les marchés financiers sont haussiers sur le long terme et pourquoi investir via des ETF est l'une des façons les plus efficaces pour investir en bourse.

Moins de travail, plus de performance.

🔍 GDI et GDPplus, des alternatives au PIB

par Valentin Aufrand

Alors que les chiffres du PIB attirent chaque trimestre l’attention de tous les officiels et les opérateurs de marchés, les chiffres du RIB (GDI en anglais) sont souvent ignorés. Pourtant, le RIB est une série de données alternative au PIB qui semble un peu mieux représenter l’état de santé de l’économie, notamment lors des périodes de retournement.

Le RIB est l’acronyme pour revenu intérieur brut (gross domestic income) et est ni plus ni moins que le revers de la pièce du PIB, car tous les revenus proviennent de la production. Le PIB et le RIB sont donc censés être égaux. Le RIB n’est pas très connu et encore moins en France, d’où l’absence de page Wikipédia en français concernant cette unité de mesure de l’économie. Je vous invite donc à lire la version anglaise pour découvrir plus en détail le RIB/GDI.

Pour des raisons inconnues, le GDI a souvent été plus sensible aux périodes de retournement de l’économie américaine comparé au PIB. En effet, lorsque le GDI s’est contracté pendant deux trimestres consécutifs, il y a toujours eu une récession officielle aux Etats-Unis (forte montée du taux de chômage et forte correction des marchés). À l’inverse, il y a eu plusieurs « faux signaux » de récession du PIB (sans montée du chômage ou de correction significative du marché).

Le GDI est en ce moment intéressant puisqu’il s’est contracté pendant deux trimestres consécutifs (T4 22 et T1 23) contrairement au PIB qui continue de croître. Étant donné que l’absence de faux signaux de récession du GDI, une récession officielle serait donc en cours aux Etats-Unis.

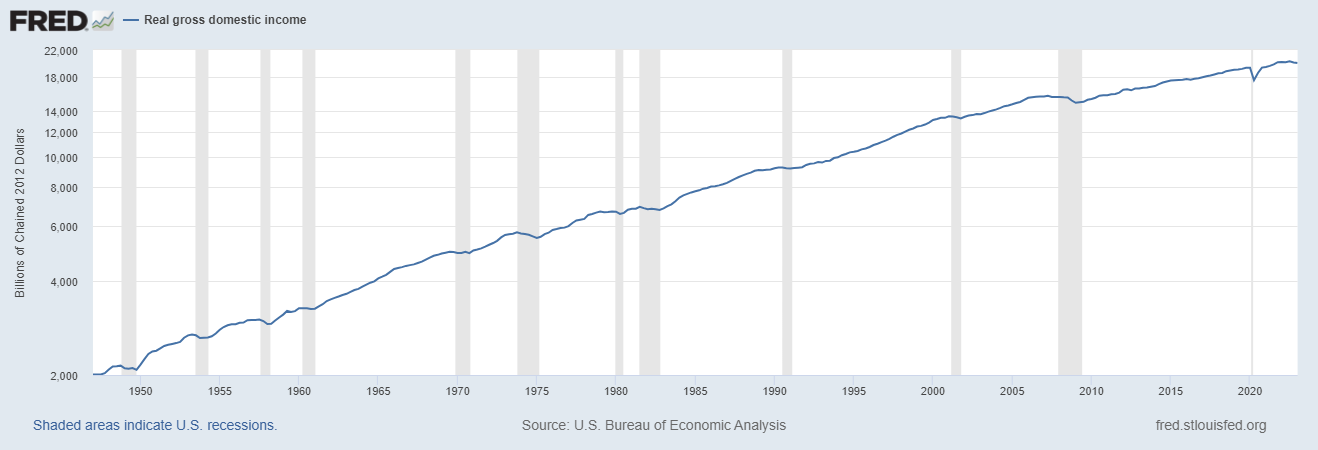

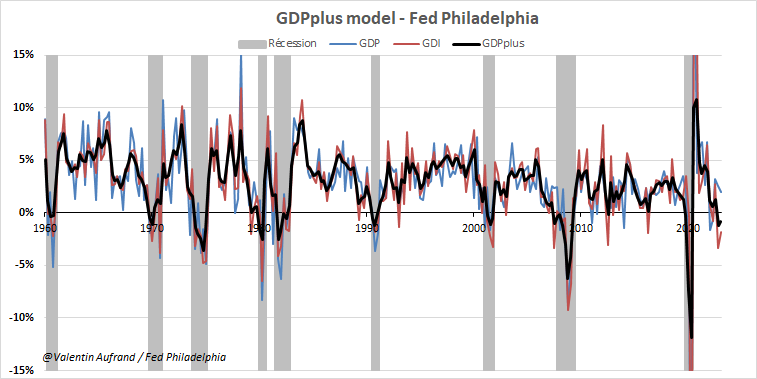

Il existe également un modèle de la Fed de Philadelphie intitulé GDPplus qui vise à représenter encore mieux la santé de l’économie américaine en moyennant le PIB et le RIB/GDI et en enlevant les données les plus volatiles de ces deux mesures (la valeur de GDPplus n’est donc pas exactement la moyenne entre le PIB et le GDI).

Comme nous pouvons le constater dans le graphique, GDPplus suggère également que l’économie américaine est entrée en récession depuis le T4 de l’année dernière. Il est toutefois difficile à affirmer cela compte tenu de la tendance du marché actions et sans une montée drastique du chômage, mais il est sans doute important de rappeler que les destructions d’emplois peuvent commencer bien après le début d’une récession officielle. L’économie américaine a par exemple continué à créer des emplois pendant 9 mois après le début de la récession de 1973-1975 (également une période d'inflation, tightening majeur de la Fed et rétention de la main d’œuvre). Quant au marché actions, bien que des hausses aussi importantes soient rares à l’intérieur des marchés baissiers, cela a déjà été vu en 1930 sur le Dow Jones et en 1990 sur le Nikkei. En pleine récession de 2008, après avoir corrigé de plus de 20%, le Nasdaq 100 était remonté à 8% de son record de 2007 (le marché tablait sur un soft-landing à l’été 2008).

🤝 Annonce partenariat

Chers lecteurs,

Je suis ravi de partager avec vous une nouvelle étape importante de mon parcours professionnel : j'ai récemment noué un partenariat avec Auguste Patrimoine, un cabinet de gestion de patrimoine proposant un service de grande qualité. Comme tout partenariat, il s'agit d'une décision importante, fruit d'une relation de longue date et d'une confiance mutuelle que je partage avec les associés de cette société.

Auguste Patrimoine se différencie par l'expertise de ses conseillers et le fait qu'ils placent la qualité de la relation avec le client comme une priorité. Conseillant quotidiennement des familles et des entreprises à travers toute la France sur l'ensemble de leurs problématiques patrimoniales, leur accompagnement est reconnu pour son excellence. Point supplémentaire et non des moindres, ils prennent le temps de comprendre parfaitement vos problématiques et enjeux avant de proposer des solutions. Le conseil, et non la vente de produits, est un axe central de leur valeur ajoutée.

J'ai également été séduit par leur plateforme propriétaire. Simple et intuitive, elle vous permet de gérer vos placements et de suivre quotidiennement la réalisation de vos objectifs.

En synthèse, Auguste Patrimoine est le guichet unique de toute la gestion de votre patrimoine :

- défiscalisation,

- immobilier,

- assurance vie,

- Plan Épargne Retraite,

- épargne salariale,

- produits structurés,

- etc....

Des montages les plus simples aux plus sophistiqués, ils maîtrisent chaque aspect de la gestion patrimoniale.

Mon histoire avec Auguste Patrimoine ne date pas d'hier, je connais les associés depuis maintenant de nombreuses années. Nous avons partagé des idées, des visions et, aujourd'hui, nous avons décidé de collaborer plus étroitement. C'est une histoire de confiance, de respect mutuel, avec l'objectif commun de démocratiser la gestion de patrimoine en France.

Alignant les paroles aux actes, et raison encore plus personnelle pour laquelle j'ai choisi de travailler avec Auguste Patrimoine : mon épouse est suivie personnellement par leurs équipes. C'est une confiance que nous partageons, et qui me conforte dans l'idée que ce partenariat est une excellente décision.

C'est ainsi avec beaucoup d'enthousiasme que j'annonce aujourd'hui ce partenariat. Parce que, tout comme moi, Auguste Patrimoine est déterminé à vous aider à prendre en main votre avenir financier.

Pour en savoir plus sur Auguste Patrimoine et comment ils peuvent vous aider à répondre à vos besoins, je vous invite à visiter leur site web et à prendre rendez-vous via leur calendrier. Vous pourrez bénéficier d'un bilan patrimonial gratuit et de frais réduits grâce à ce partenariat.

Restez à l'écoute !

📺 Point de marché du 11 Juillet

✅ Le bal des publications est ouvert

✅ 14 graphiques macroéconomiques

✅ Analyses de 20 actions

🐳 Interview : Finfluence

Il y a 2 semaines, mon interview avec Joe de Finfluence a été publiée sur sa chaîne Youtube.

Durant plus d’une heure, nous avons discuté :

✅ Des grandes tendances en bourse pour les années à venir,

✅ Du métier de Fin-influenceur,

✅ De la situation économique,

✅ D’intelligence artificielle,

Merci à la chaîne Finfluence pour cet échange.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 26 667 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.