Investir en Bourse : quelle enveloppe choisir ?

PEA, PER, Assurance vie... Comment choisir ?

Lettre n°9 — Mercredi 8 Mars

Cher lecteur,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire.

J'espère que tu vas bien, et ton portefeuille également, avec le CAC40 qui inscrit un nouveau record historique cette semaine.

Je suis enfin installé sur l'île de la Réunion, bluffé quotidiennement par le beau spectacle que la nature offre ici chaque jour.

Place maintenant aux émissions (tous les 15 jours le mardi à 13h), à des newsletters plus régulières (tous les mercredis), à des contenus gratuits sur les réseaux sociaux et bientôt à des émissions spéciales avec des invités.

Je suis en pleine forme et te concocte de nombreuses surprises dans les semaines à venir !

Nous sommes de plus en plus nombreux...

✅ Vous êtes + de 1700 à vous être abonnés à notre newsletter en 90 jours.

✅ 20 000 spectateurs ont regardé notre 1ère émission en direct le mardi 21 février, tous réseaux confondus.

✅ Près de 10 millions d'impressions sur les tweets du mois de Février.

✅ Twitter, Linkedin, Instagram, TikTok, Facebook, YouTube, Twitch, Newsletter... vous êtes plus de 171 000 à me suivre ! Merci.

📺 L'émission de la semaine à ne pas manquer

🎙️ Investir en Bourse : quelle enveloppe choisir ?

💡 Pour ceux qui ne connaissent pas encore mon Cercle privé...

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

📺 Le point de marché de cette semaine

✅ Supports indiciels touchés

✅ Merci Raphaël Bostic

✅ La Chine en soutien

✅ Trendfollowing encore et toujours !

Merci pour vos encouragements !

Retrouve-moi en direct un mardi sur 2, sur YouTube & Twitch.

Donc rendez vous mardi 21 Mars, à 13h tapante !

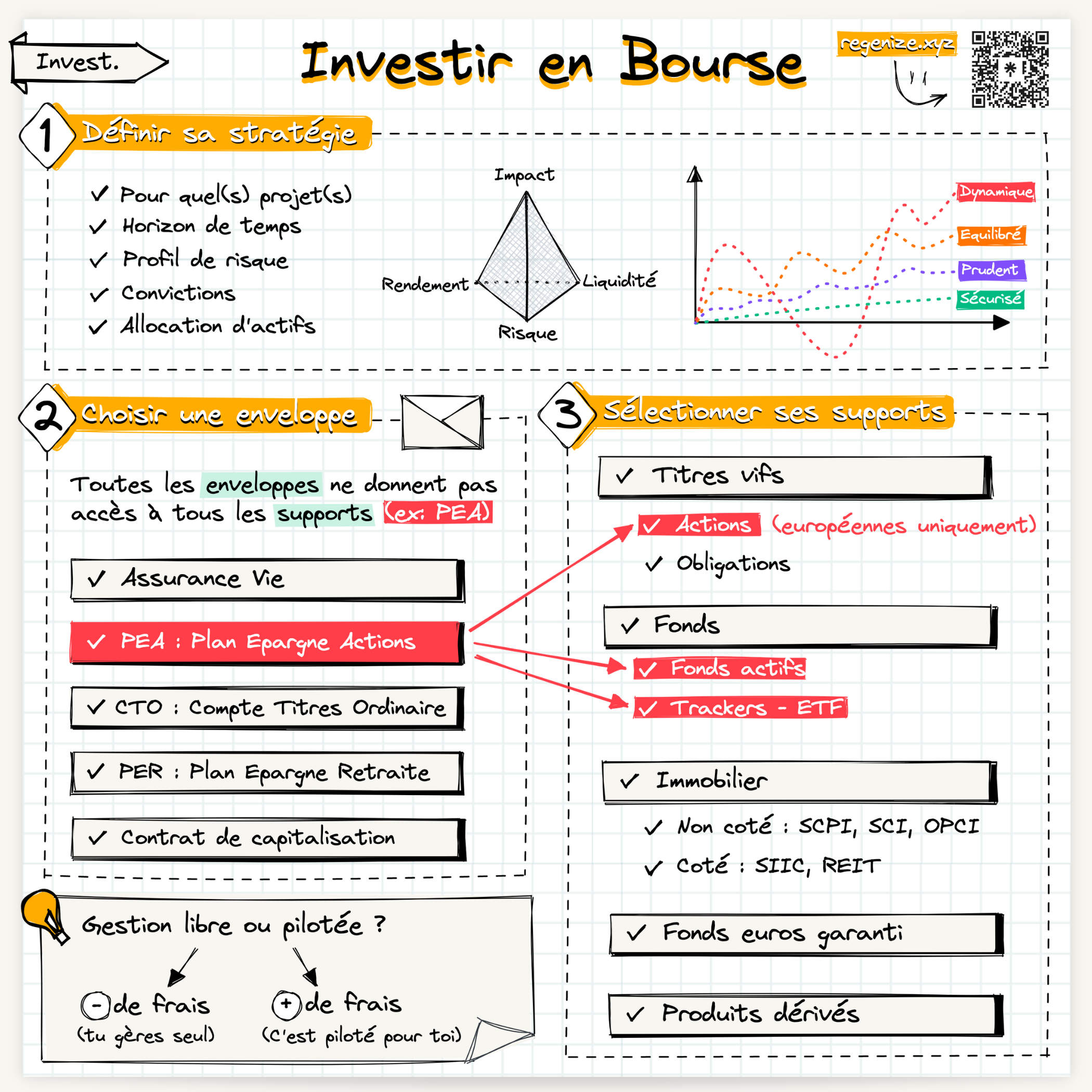

🎙️ Investir en Bourse : quelle enveloppe choisir ?

Proposé par Guillaume Simonin

Investir en Bourse c’est d’abord

- Définir une stratégie en lien avec ses objectifs et son profil de risque.

- Et ensuite construire une allocation d’actifs : actions, matières premières, cryptos, etc.

- Puis vient le choix des enveloppes : est-ce que j’investis à travers un compte titres, un PEA (Plan Epargne en Actions), une assurance vie , un PER ?

Chaque enveloppe a ses propres règles du jeu.

Prends un jeu de 52 cartes. Les cartes représentent les supports d'investissement : actions en direct, fonds, tracker, etc.

Si tu veux jouer à la belote, tu ne prends pas toutes les cartes.

Tu élimines les 2, 3, 4, etc. Ce sont les règles du jeu, et cela représente l'enveloppe d'investissement.

Tous les supports ne sont pas disponibles dans toutes les enveloppes.

Un PEA ne permet d’investir que dans des actions européennes.

Une assurance vie ne permet d’investir que dans les unités de compte disponibles à l’intérieur du contrat (d’où la nécessité de bien choisir son contrat!)

Chaque enveloppe a également ses propres règles fiscales.

Le PEA est une des enveloppes fiscales les plus avantageuses en France. En revanche, les versements sont plafonnés et il faudra attendre 5 ans pour bénéficier de cet avantage.

Même chose en assurance vie avec une fiscalité avantageuse

Le PER quant à lui va permettre d’obtenir une baisse d’impôt à l’entrée (mais attention à l’effet tunnel, car on est vite rattrapé à la sortie).

Pour faire les bons choix, il faut y voir clair. Et ainsi choisir les meilleures enveloppes pour sa situation.

Il ne s’agit pas de choisir une enveloppe plutôt qu’une autre. Mais plutôt détenir les différentes enveloppes et mettre en œuvre sa stratégie à travers ces différentes poches.

À partir de ta stratégie et de ton allocation d’actifs, tu peux décider d’utiliser différentes enveloppes pour bénéficier des avantages de chacune.

Exemple :

- Le PEA me permet d’investir dans des actions européennes (mais également m’exposer aux marchés US ou mondiaux grâce à des trackers éligibles). J’utilise donc cette enveloppe pour ma poche actions. Je bénéficie d’une fiscalité ultra-avantageuse : à partir de 5 ans de détention je ne paye “que” (c’est toujours trop 😅) 17,2% de prélèvements sociaux. Sur un compte titres, j’aurais payé 30% de fiscalité (la flat tax).

- Dans l’assurance vie, je déploie une autre partie de ma stratégie. Je peux investir dans des obligations, dans des matières premières (or) et même dans de l’immobilier via des fonds cotés et non cotés en immobilier. Je conserve également une partie de mon cash sur le fonds euros de l’assurance vie. Certes, le rendement n’est pas fou, mais le capital est garanti et je conserve ces fonds disponibles pour saisir des opportunités sur les marchés.

La fiscalité de l’assurance vie est avantageuse après 8 ans : 24,7% de fiscalité mais après un abattement de 4600€. - Pour le reste de ma stratégie, j’ai mon compte titres qui me donne accès à une large gamme de supports. En revanche, à chaque fois que je revends un titre, je suis imposé à hauteur de la flat tax à 30%.

Et si j’avais voulu optimiser ma fiscalité tout en investissant sur le long terme, j’aurais pu investir à travers un PER - plan Epargne Retraite - car tous les versements que je fais sur ce plan sont déductibles de mon revenu imposable.

À chacun sa stratégie ! Et comme l’allocation d’actif est importante dans une stratégie d’investissement, le choix des enveloppes l’est tout autant.

Cela tombe bien. Cela sera l'objet de notre webinaire sur le Cercle Privé où Nicolas — et surtout vous — me poserez toutes les questions relatives à la fiscalité. En direct, le lundi 13 mars à 20h30.

Inscrivez-vous dès aujourd'hui.

💡 Pour ceux qui ne connaissent pas encore mon Cercle privé...

Après 15 ans à former des particuliers, j'ai compris que vous aviez tous un profil d'investisseur unique. Mais une chose nous rassemble : la volonté d'un portefeuille diversifié à optimiser.

Au programme du Cercle Privé :

✔️ mes stratégies sur actions,

✔️ mon money management,

✔️ du trendfollowing,

✔️ de la macroéconomie,

✔️ des métaux précieux,

✔️ et un peu de cryptos (🌶️).

Chaque mois, tu peux profiter d'un direct, le regarder plus tard en replay, et recevoir un PDF de 15 pages synthétisant les moments forts de l'émission.

Ce rendez-vous dure 1h30.

(ou 2h30 quand madame est absente et que la passion nous emporte)

Et puis il y a les invités. De TrendFrance & son money management à Benjamin Louvet & sa vision long terme des métaux en passant par Vincent Ganne, spécialiste de l'analyse technique.

Tous les replays sont encore disponibles — pour toujours.

Le lundi 13 mars à 20h30, nous retrouverons Guillaume Simonin sur la fiscalité.

Cercle Privé

Je rencontre chaque mois Nicolas Chéron, Adrien Picco et leurs invités, qui m'indiquent leurs stratégies et investissements préférés, et à qui je peux poser mes questions.

Quel courtier choisir ? Quel outil utilises-tu au quotidien ?

Retrouve tous mes partenaires, et pourquoi je les ai choisis.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 23 769 investisseurs en cliquant sur le bouton ci-dessous :

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.