Investir en Private Equity

Focus sur un investissement encore peu démocratisé en France.

Lettre n°30 — Mercredi 30 Août

Cher lecteur, chère lectrice,

Je suis heureux de te retrouver ce mercredi 30 Août pour souffler la 30ème bougie de ma lettre hebdomadaire. 🎂

Au programme, un article sur l'investissement en Private Equity, proposé par Frédéric Stolar, Managing Partner d'Altaroc.

Valentin Aufrand te donne la température du marché de l'immobilier américain en pleine difficulté après un court rebond.

Enfin, ma dernière revue des marchés de l'été, avec encore une fois l'analyse de plus de 50 sociétés.

🎙️ Oublions l’inflation et la morosité, place au Private Equity

🔍 USA : Le marché immobilier cale après un rebond depuis le début de l’année

📺 Les marchés en live - Summer festival épisode 2

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

🚀 En route vers les 120 000 abonnés Twitter...

✅ Vous êtes plus de 117 000 à me suivre sur Twitter.

C'est mon principal réseau social. J'y publie des contenus exclusifs, alors, si tu n'es pas encore abonné, c'est le moment de le faire.

Le meme à faire tourner

🎙️ Oublions l’inflation et la morosité, place au Private Equity

par Frédéric Stolar

Le Private Equity, kézako ?

Je vous propose aujourd’hui un thème qui va vous réveiller, qui va enfin donner des couleurs à votre épargne. Vos placements ne voient que du rouge et broient du noir, mais je peux vous assurer qu’en regardant plus loin que le fonds en euros et les marchés cotés, se trouve un nouvel univers pour les investisseurs privés. Son nom ? Le Private Equity. Il s’agit ici d’investir dans des entreprises non cotées, en forte croissance et qui évoluent dans des secteurs en consolidation. Très concrètement, le capital-investissement permet d’accompagner en capital l’économie réelle et ses ETI et PME championnes et de ce fait, leur permettre d’accélérer leurs plans d’internationalisation et de transformation digitale, de les aider à recruter et à se structurer pour devenir les leaders de demain.

Quels sont les avantages du Private Equity ?

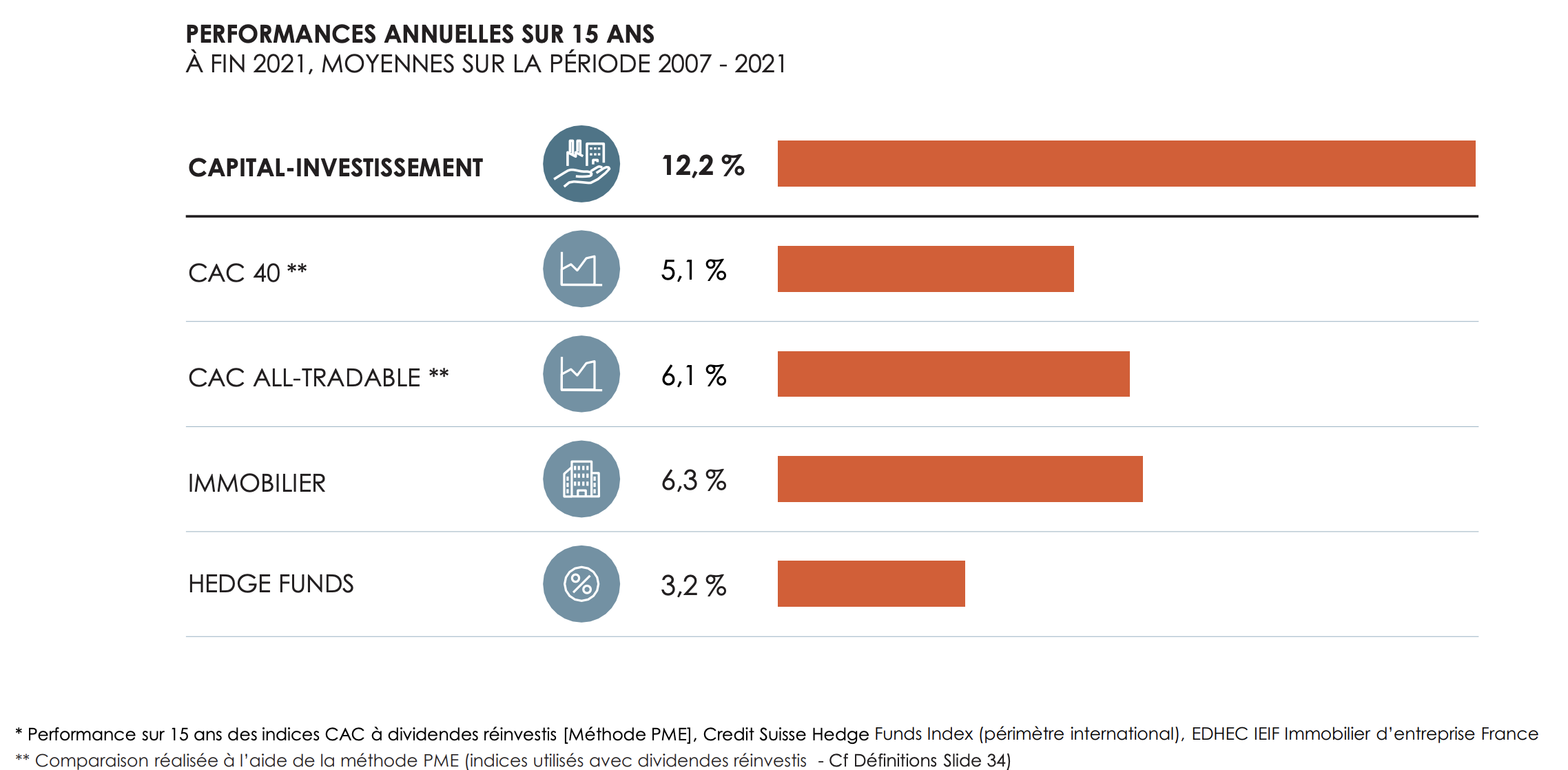

Le capital-investissement permet certes de donner du sens à vos placements mais vous venez uniquement de voir une partie de l’iceberg. Car oui, la question que tout le monde se pose : qu’en est-il des rendements ? Ils sont plus que jamais au rendez-vous ! Comme le rapporte France Invest, la classe d’actifs a livré un rendement moyen de 12,2% sur 15 ans à fin 2021. C’est autant que le CAC 40 et l’immobilier réunis.

Et les fonds du premier quartile, c’est-à-dire les 25% des fonds les plus performants ont livré, quant à eux, en moyenne plus de 25% de rendement sur cette même période. Qui dit mieux ? Non, là je ne vois pas.

Beaucoup d’acteurs de la gestion de patrimoine et de clients particuliers commencent tout juste à comprendre la puissance de cette classe d’actifs, alors même que les familles américaines aisées adoptent depuis des décennies une stratégie d’allocation patrimoniale où le Private Equity représente entre 20 et 30% de leurs actifs.

C’est trop beau pour être vrai, me direz-vous ? J’entends cette phrase tous les jours, mais je peux vous garantir qu’une véritable révolution a lieu au moment-même où vous lisez ces lignes et il serait vraiment dommage (pour vous et vos enfants) de ne pas s’intéresser au sujet.

Le Private Equity d’exception était jusqu’à maintenant réservé aux seuls institutionnels et familles les plus fortunées, dans la mesure où les tickets d’entrée dans ces gérants internationaux sont à minima de 20 millions de dollars. Quand bien même par miracle vous réussiriez à approcher ces fonds, ils sont pour la plupart sursouscrits, donc impossible d’y accéder. Là, c’est vraiment la poisse ! Pas tant que ça, puisque le marché se démocratise et de nouveaux acteurs ouvrent leurs portes aux clients particuliers. C’est le cas d’Altaroc, qui permet dès 100 000 euros répartis par appels de fonds réguliers de 20 000 euros sur 5 ans, d’investir dans un portefeuille de gérants reconnus depuis des décennies pour leur track-record ; lequel portefeuille vous offre une diversification à la fois géographique et sectorielle. La souscription en ligne s’effectue en quelques minutes chez ses CGP ou banques privées partenaires. Oubliez les semaines d’attente et les paraphes sur des montagnes de papier.

Pourquoi le Private Equity surperforme les marchés cotés ?

Alors que l’inflation en Europe a battu des records depuis le début de l’année et que le secteur immobilier est en pleine crise, le Private Equity s’appuie intrinsèquement sur le temps long. Ce temps long est celui des business plans, à savoir 7/8 ans, et il permet de lisser les cycles économiques et les tendances conjoncturelles et de se poser à l’écart des fluctuations quotidiennes des marchés financiers puisque les entreprises accompagnées par les fonds de Private Equity ne sont pas cotées.

Le Private Equity est également protégé de la volatilité et de la défiance que connaissent les marchés financiers. Je pense notamment à la crise de 2008, au cours de laquelle de nombreux investisseurs ont quitté à tort la bourse. Même si les marchés cotés permettent de diversifier votre allocation, leurs perspectives restent court-termistes, toujours dans l’attente des publications trimestrielles, qui peuvent, nous l’avons déjà vu, entraîner de lourdes sanctions boursières exagérées si les résultats sont inférieurs aux attentes. La bourse évolue dans la précipitation, à l’heure où un tweet ou une déclaration sortie de son contexte peuvent entraîner la chute du titre en seulement quelques secondes.

Le capital-investissement se cale plus facilement sur le temps de l’entrepreneur que la frénésie d’Euronext ou de Wall Street. Beaucoup d’entreprises soutenues par des fonds de capital-investissement sont des PME ou des ETI privées et familiales, ayant la volonté d’augmenter la croissance de leur entreprise sur le long terme. Et, je ne vous apprends rien, quand il y a un alignement d’intérêts entre le capital investi, l’équipe de direction et la vision de croissance, la performance est souvent au rendez-vous.

Cette vision qui dépasse les résultats trimestriels permet également le financement structurant de secteurs porteurs qui s’appuient depuis des années sur des technologies disruptives : intelligence artificielle, digitalisation, aidant ainsi à la transition énergétique et écologique à l’heure où les maîtres-mots demeurent souveraineté et compétitivité. Invest Europe le dit clairement dans son dernier rapport : les entreprises européennes financées par des fonds de Private Equity ont créé en 2021 6,5% de nouveaux emplois, alors que la moyenne européenne s’établit à 1,2% !

Soutien à la croissance, place privilégiée au premier rang de l’économie réelle, performances établies depuis des décennies, investissements sur le long terme… Le Private Equity sera peut-être votre nouveau territoire, votre spectre de lumière dans un monde que certains considèrent comme sombre et divisé, notamment ceux qui comptent encore essentiellement sur les fonds en euros à 2% et sur l’immobilier pour se constituer un capital solide et pérenne !

🔍 USA : Le marché immobilier cale après un rebond depuis le début de l’année

par Valentin Aufrand

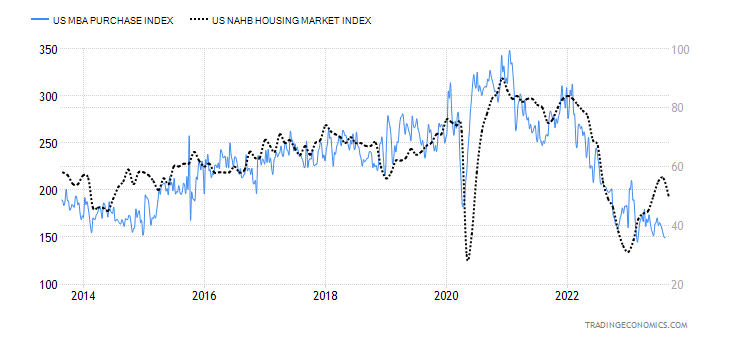

Le marché de l’immobilier résidentiel américain recommence à montrer des sérieux signes de faiblesse après un rebond relativement inattendu au cours du premier semestre. L’indice NAHB des promoteurs immobiliers a fortement reculé en août après avoir enregistré un plus haut d’un an en juillet.

Les sous-indicateurs des « ventes actuelles de logements individuels » et des « acheteurs potentiels » ont tous les deux reculé, ce qui n’est pas surprenant au vu de la récente hausse des taux hypothécaires. Le taux hypothécaire à 30 ans est remonté à son plus haut niveau en 20 ans à plus de 7%, exacerbant la demande comme en témoigne l'indice MBA des demandes de financement qui est tombé à son plus bas niveau depuis 1995 !

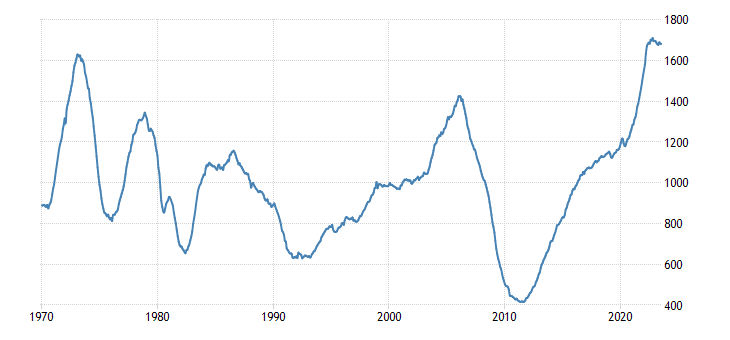

Du côté de l’offre, les promoteurs ont profité d’un marché très tendu depuis le début de la pandémie et le développement massif du travail à domicile en raison d’une migration des états du Nord du pays vers les états du Sud.

Néanmoins, cette offre menace désormais de devenir un vent contraire à l’économie étant donné que les constructions de logements en cours sont à des niveaux records (~1,7M sur un rythme annualisé). Lorsque tous ces logements arriveront sur le marché, nous pourrions donc observer une chute de l’activité de construction et une baisse des prix de l’immobilier étant donné qu’en parallèle, la demande est exacerbée par les taux.

Pour une vue plus globale sur la santé économique des États-Unis, Valentin à récemment écrit un excellent article à ce sujet : « USA : une récession est-elle toujours d’actualité ? ».

📺 Les marchés en live épisode 13

✅ Macro, micro, politiques économiques

✅ Indices, or, pétrole et bitcoin

📊 51 actions analysées

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 27 400 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.