La folle course aux semi-conducteurs

Tensions autour du poumon de l'électronique

Lettre n°24 — Mercredi 21 Juin

Cher lecteur, chère lectrice,

Heureux de te retrouver pour une nouvelle édition. Dans cette lettre parlons d'un secteur avec de très belles perspectives, mais une cyclicité à ne pas sous-estimer : les semi-conducteurs.

Le mois dernier, je suis tombé sur un super article de Bourseko sur cette industrie. Il a gentiment accepté de nous préparer un condensé que voici.

Vincent Aufrand te parlera ensuite de l'inflation et de la consommation aux États-Unis qui risque d'impacter les profits des sociétés.

Quand à moi, je te donne rendez-vous ce mercredi à 13h en direct sur Youtube pour un live avec Matthias Baccino, directeur Europe de Trade Républic. Il répondra à toutes vos questions. Les absents pourront voir le replay.

🎙️ Comprendre l'industrie des semi-conducteurs

🔍 La récession des profits devrait s’aggraver

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Mon 1er Million... à 39 ans !

✅ Vous avez été plus de 2,6 Millions à visionner mon compte TikTok !

🎁 Sacré cadeau pour le jour de mon anniversaire...

Un grand Merci à vous tous !

Le meme à faire tourner

🎙️ Comprendre l’industrie des semi-conducteurs

Par Bourseko

Qu’est-ce qu’un semi-conducteur ?

Un semi-conducteur est un matériau qui a la propriété d’être à la fois isolant et conducteur d’électricité quand on le chauffe, l’éclaire ou lorsqu’il est soumis à une tension électrique.

Le silicium est le principal semi-conducteur utilisé en raison de son abondance et de ses caractéristiques intéressantes.

A quoi servent les semi-conducteurs ?

Les semi-conducteurs sont indispensables à la fabrication des puces, circuits intégrés et microprocesseurs.

Quand on parle du marché des semi-conducteurs, on parle surtout du marché du produit final, la puce (chip en anglais).

Nous avons besoin de processeurs pour énormément d’objets : ordinateurs, smartphones, voitures, serveurs, machines, armes…

Ils sont la pierre angulaire de notre vie moderne. Le Monde utilise cette expression que je trouve très juste : "Les semi-conducteurs sont à l'électronique ce que le pétrole est à l'industrie".

Mais surtout, les semi-conducteurs sont INDISPENSABLES pour faire tourner les modèles d’intelligences artificielles.

Comment sont fabriquées les puces ?

Une puce est composée de millions de transistors. Plus le nombre de transistors augmente, plus la puissance de calcul fournie est élevée.

Le processus de production se décompose en 8 grandes étapes :

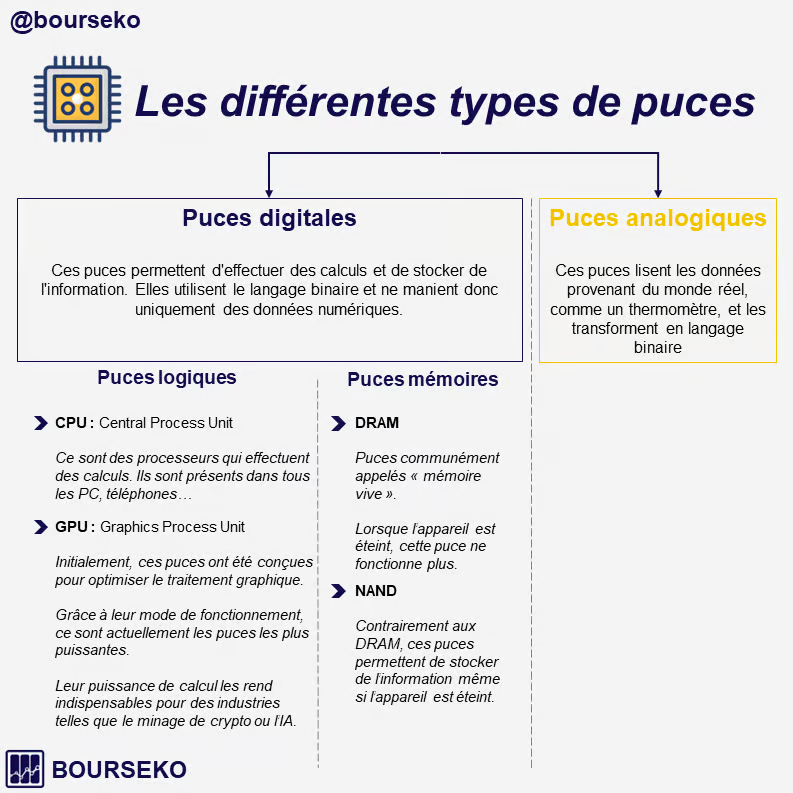

Quels sont les différents types de puces ?

Il existe de nombreux types de puces en fonction de l'usage. Pour illustrer de façon plus simple, j’ai réalisé l’infographie suivante :

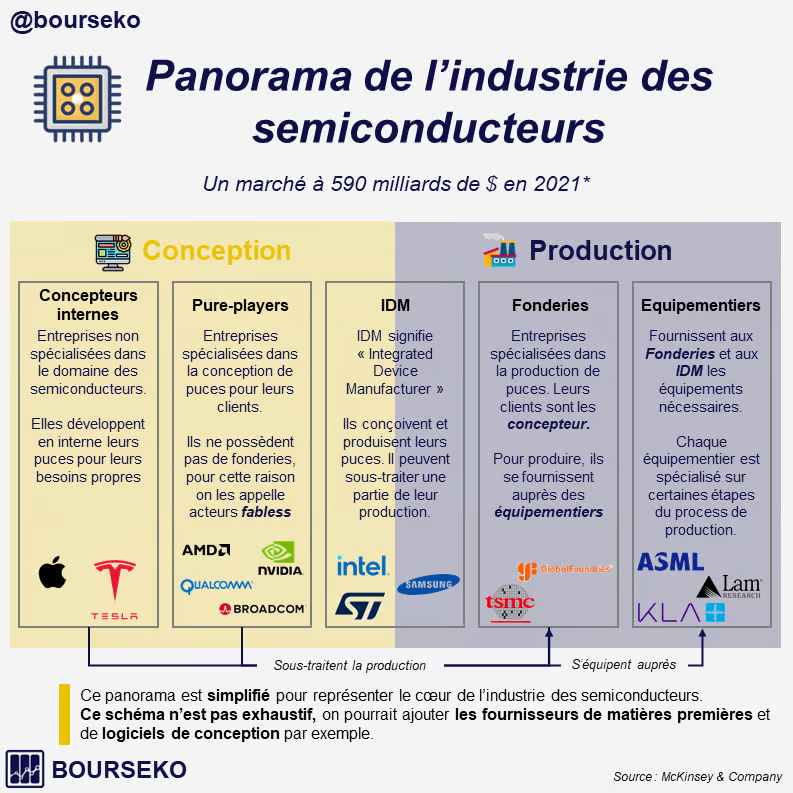

Chaîne de valeur de l’industrie des semi-conducteurs

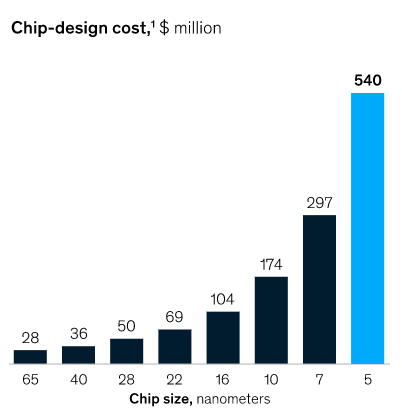

Pour répondre à un besoin toujours grandissant en puissance de calcul, une véritable course à la miniaturisation s’est engagée.

En 1965, Moore, cofondateur d’Intel, énonce une fameuse loi qui porte son nom. Il projette que le nombre de transistors dans une puce allait doubler tous les ans. En 1975, il corrige sa prédiction à un doublement tous les 2 ans.

Encore actuellement, cette loi est toujours plus ou moins respecté.

Cette guerre technologique fait grimper les coûts de conception et de production, si bien que les acteurs doivent se spécialiser afin d'être les mieux armés pour y faire face.

Conception

Le coût pour concevoir des nouvelles puces explose avec la miniaturisation.

Les puces de 5 nm sont déjà extrêmement développées mais depuis la fin de l’année 2022, l’industrie a la capacité de produire des puces de 3 nm.

Les pure-players ou producteurs fabless se spécialisent dans la conception et ne possèdent pas d'usines. Ils externalisent la fabrication auprès de fonderies.

Dans cette catégorie, on retrouve Nvidia, AMD, Qualcomm ou Broadcom pour les plus importants.

Enfin, d'autres entreprises comme Apple se sont lancées dans la conception. Le fabricant de l'IPhone cherche à contrôler l'ensemble de la chaîne de valeur des produits électroniques.

Production

Les fonderies sont les sociétés spécialisées dans la fabrication de puces pour le compte de leurs clients concepteurs.

Avec des coûts fixes très élevés (le coût d'une usine de dernière génération est estimé à 10 milliards de dollars selon Intel), seul un nombre restreint de sociétés peut opérer. Ce segment est donc très concentré.

Les principaux acteurs sont :

- TSMC : Le Taiwanais surclasse de loin ses concurrents et capte 56% des parts de marché en 2022 dont 85% pour les puces de moins 7 nm.

- UMC : Taiwanais, 6,9% de parts de marché.

- GlobalFoundries : Américain, 5,8% des parts de marché.

Equipements

Les équipementiers sont essentiels dans la chaîne de valeur de cette industrie. Ils sont spécialisés dans une ou plusieurs étapes du processus de fabrication :

- Lithographie : ASML capte 60% de parts de marché de ce segment et est en position de monopole car ils sont les seuls à maîtriser la technologie EUV (Extreme UltraViolet).

- Dépôt et gravure : Applied Materials, Lam Research, Tokyo Electron…

- Test et diagnostic : KLA Corporation est leader incontesté et se taille la part de lion avec 50% des parts de marché.

IDM

Enfin, il y a aussi les IDM (Integrated Device Manufacturer) qui sont un cas un peu à part. Il s’agit des acteurs qui se positionnent à la fois dans la conception et la fabrication.

Leur niveau d'intégration est hétérogène c’est-à-dire qu’ils peuvent produire pour des tiers et/ou sous-traiter une partie aux fonderies.

STMicroelectronics ou Texas Instrument ont des capacités de production très limitée. Ce sont des acteurs fablite.

Intel et Samsung eux sont plus intégrés. Samsung est d’ailleurs le deuxième producteur de puces avec 15,5% des parts de marché en 2022.

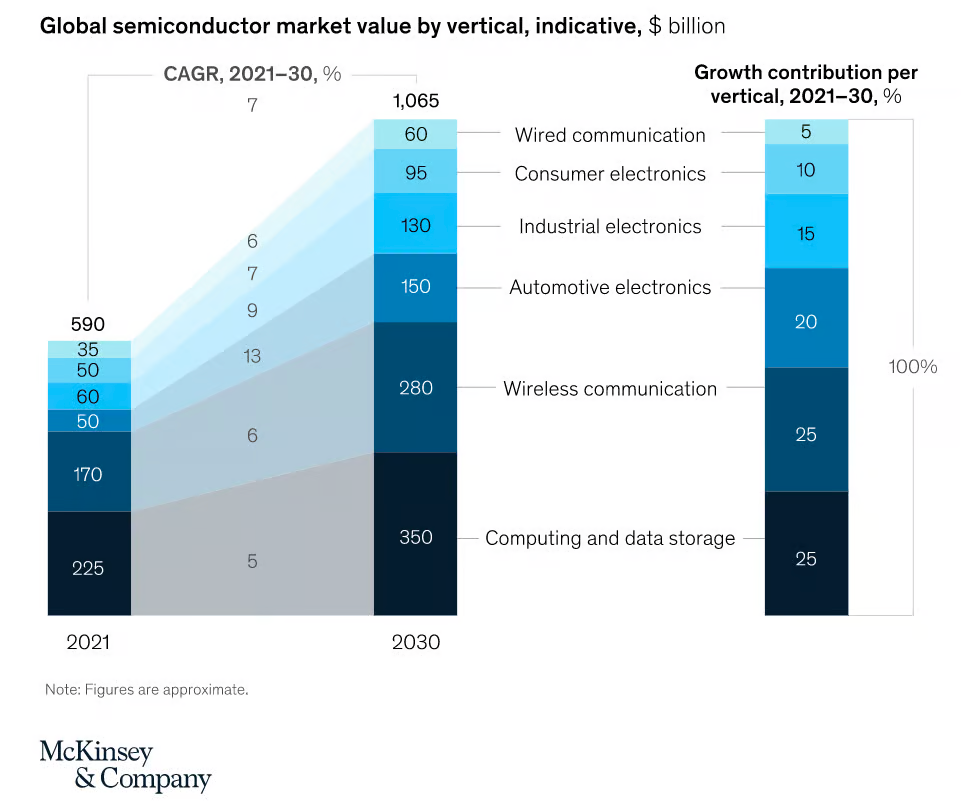

Quelles perspectives de croissance pour ce secteur ?

La croissance attendue de ce marché est de 7%/an d’ici 2030 - ce qui le valoriserait à plus de 1000 Mds $ à cet horizon. Cette croissance sera tirée essentiellement par 3 secteurs qui vont profiter de mégatendances de fond.

- Calcul et stockage de données : IA et le cloud

- Télécommunication sans fil : la 5G et la montée en gamme des smartphones dans les pays émergents

- Automobile : segment avec la croissance la plus forte grâce au développement des véhicules autonomes et électriques

Quels risques pour cette industrie ?

Une bataille géopolitique globale

Les semi-conducteurs sont au cœur d’une bataille géopolitique planétaire du fait de leur importance névralgique pour des secteurs comme l’armement et les nouvelles technologies.

Les États-Unis font tout ce qu'ils peuvent pour empêcher leur rival, la Chine, de rattraper leur retard dans le domaine. Et pour cause : même si la Chine a fait de grands progrès technologiques, les semi-conducteurs restent le principal poste d'importation.

Or, sans les semi-conducteurs modernes, il n'y a pas de technologie de pointe.

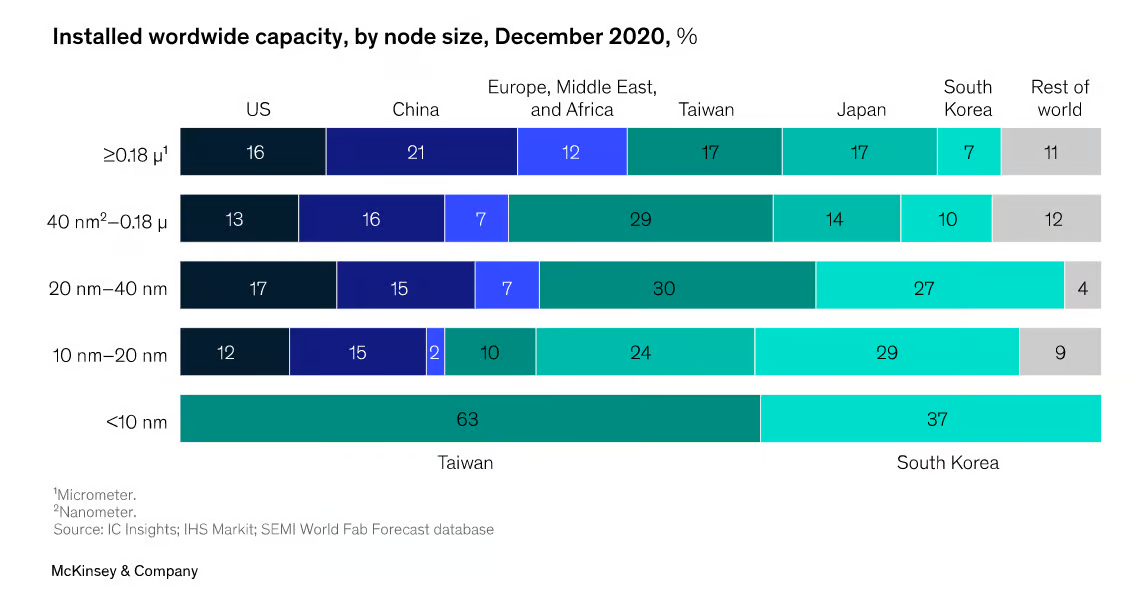

Une dépendance accrue à Taïwan

L’Europe, les Etats-Unis et la Chine représentent ensemble 50% de la production. Néanmoins, Taïwan concentre une grande partie de la fabrication des puces les avancées.

C’est un réel risque. Pour rappel, Taïwan est toujours revendiqué par la Chine depuis 1949. A plusieurs reprises, ils ont menacé d’envahir l’île. Si cela devait se produire, les conséquences seraient incommensurables.

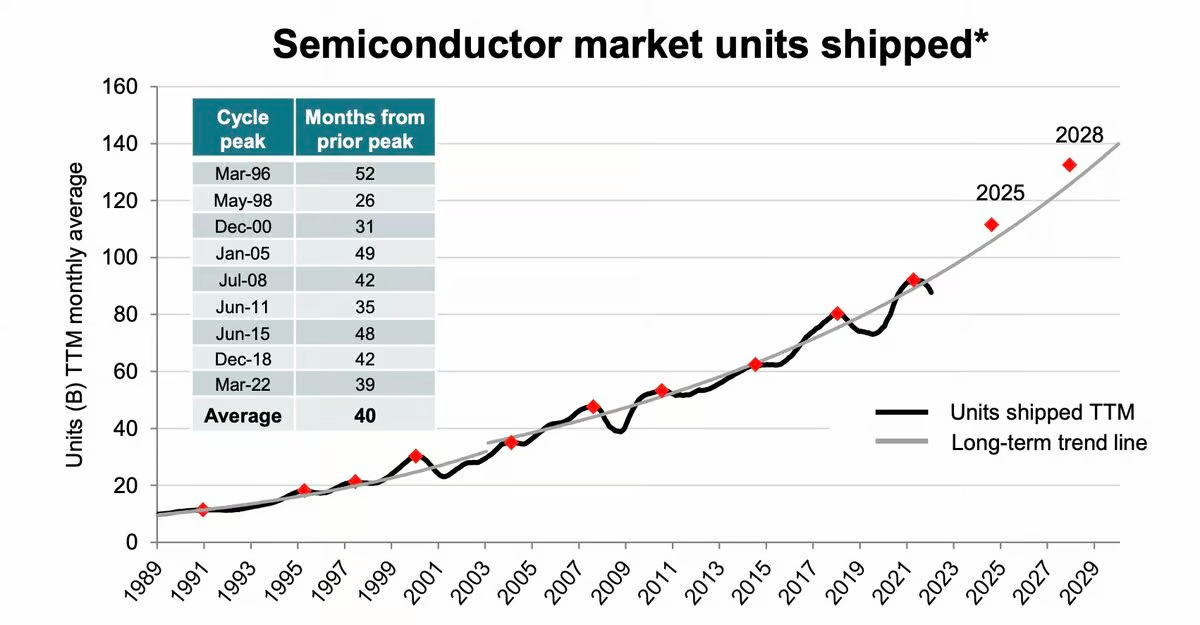

Cyclicité du secteur

Brièvement, je voulais rappeler que cette industrie est cyclique. Texas Instrument a réalisé ce graphique qui le montre bien.

Conclusion

Le secteur des semi-conducteurs est incontestablement intéressant. Les entreprises y opérant dégagent des marges élevées. Certaines bénéficient d'avantages concurrentiels durables, ce qui les rend particulièrement attractives.

En tant qu’investisseur long terme, il me paraît difficile de ne pas être exposé à ce secteur incontournable pour nos économies.

Il peut être difficile de comparer les différentes sociétés car elles adressent souvent des marchés différents. Par exemple, STMicroelectronics a une proximité historique avec l'automobile, Texas Instrument produit beaucoup de puces analogiques, Nvidia et AMD jouent à fond la carte des GPU.

Pour ceux qui ne voudraient pas faire de stock picking, l'indice sectoriel de référence est le PHLX Semiconductor Sector (SOX). C'est certainement la meilleure façon de s'exposer au secteur sans prendre trop de risques.

nota bene : il y a bien évidemment des risques à chaque position que tu prends sur les marchés.

🔍 La récession des profits devrait s’aggraver

par Valentin Aufrand

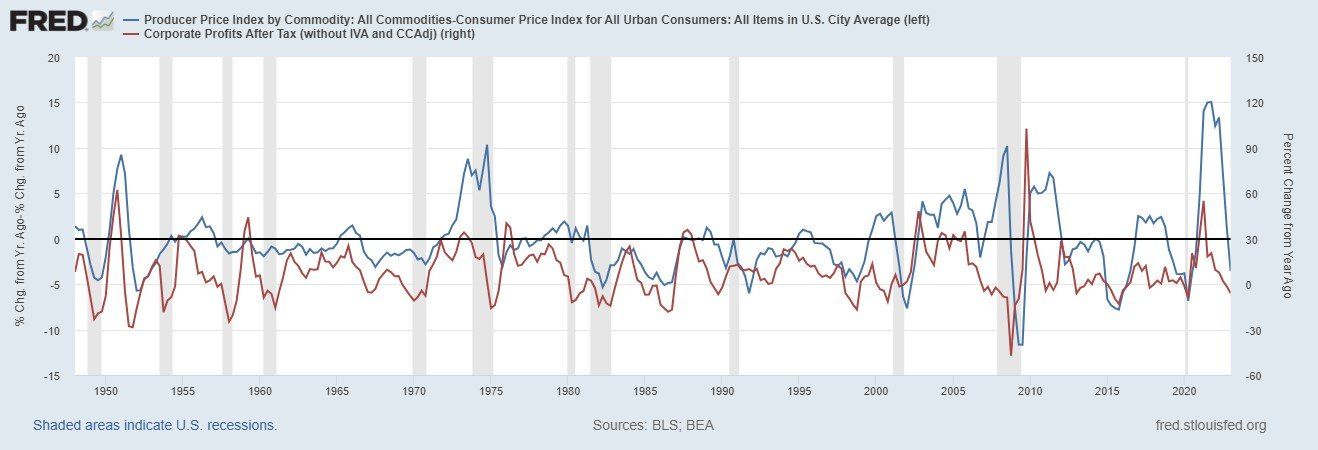

Le consensus des analystes anticipe une accélération de la contraction des profits des entreprises du S&P 500 au second trimestre (-6,4% vs -2% au T1). Malgré une hausse des revenus, les bénéfices sont attendus en baisse à cause d’une diminution des marges.

L’écart entre l’inflation IPP et IPC est un indicateur avancé des marges et des profits. L'indice des prix à la production (IPP) représente les coûts de fabrication, tels que les variations des prix des matières premières, auxquels sont confrontées les entreprises, tandis que l'indice des prix à la consommation (IPC) représente le niveau de prix auquel sont confrontés les consommateurs finaux. D'une manière générale, comme les producteurs répercutent souvent les coûts sur les consommateurs, les deux indices présentent généralement une corrélation positive, avec les prix à la production qui évoluent en avance sur les prix à la consommation.

Lorsque les perspectives de consommation sont bonnes et que la demande finale est forte, les fabricants stockent activement, de sorte que l'IPP est d'abord orienté à la hausse, puis entraîne l'IPC dans son sillage (l’écart entre l’IPP et l’IPC devient donc de plus en plus positif). Lorsque les perspectives de consommation sont favorables, l'environnement économique est favorable, ce qui signifie que les bénéfices futurs des entreprises sont plus susceptibles d'augmenter.

Au contraire, lorsque les perspectives de consommation ne sont pas bonnes et que la demande finale est faible, les fabricants prendront l'initiative de stocker et de devenir conservateurs, et réagiront d'abord à l'affaiblissement de l'IPP, puis transmettront l'affaiblissement de l'IPC.

À l'heure actuelle, l’écart entre l’inflation IPP et l’inflation IPC se contracte à un niveau inédit depuis la crise de 2008-2009. Bien qu’il n’y ait pas de corrélation fiable entre l’amplitude de l’écart entre l’IPP et l’IPC et les profits, cela laisse à penser que la prochaine saison de publication des résultats des entreprises pourrait davantage surprendre à la baisse que d’habitude. Autrement dit, le ratio rendement/risque paraît plutôt orienté à la baisse sur les profits des entreprises.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 26 214 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.