La volatilité, une amie qui vous veut du bien

Qu'est-ce que la volatilité ?

Lettre n°20 — Mercredi 24 Mai

Cher lecteur, chère lectrice,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire pour te parler de montagnes russes.

Lorsque l'instabilité, le risque et/ou la peur s'installent, les cours de bourses s'agitent et la "volatilité" augmente. Marc Tempelman, cofondateur de Cashbee nous partage un article passionnant sur ce sujet.

Place ensuite à Valentin avec une note sur les derniers chiffres de l'activité immobilière aux États-Unis.

A la Réunion, la visite continue, avec ici un levé de soleil à Roche Plate, dans le cirque de Mafate. Je me ressource avant la prochaine correction (qui ne devrait plus tarder puisque personne n'en parle).

🎙️ La volatilité, de quoi s'agit-il ?

🔍 L'activité immobilière commence à ralentir aux États-Unis

🤝 Nouveau partenariat

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

🎙️ La volatilité, de quoi s’agit-il ?

Par Marc Tempelman

Nous entendons souvent parler de “volatilité” lorsqu’il est question de placements. Mais de quoi s’agit-il au juste ? Est-ce une bonne ou une mauvaise chose ?

Définition simple de la volatilité

Commençons par le début. Selon sa définition officielle, la volatilité reflète l’ampleur des mouvements à la hausse et à la baisse d’une valeur donnée. Pour être un peu plus technique, la volatilité mesure comment la valeur d’un investissement change (ou pas) par rapport à une référence, ou par rapport à sa propre moyenne. Elle peut se référer à un placement particulier, comme une action spécifique, ou à un marché dans sa totalité, comme par exemple le marché des actions françaises.

La volatilité est-elle une bonne ou une mauvaise chose ?

La volatilité est un terme qui est connoté négativement dans la majorité des cas, ce qui peut se comprendre. En effet, plus la valeur de ses placements fait des montagnes russes, plus l’investisseur voit des chiffres tantôt très dans le vert, tantôt très dans le rouge. Par ailleurs, la volatilité a tendance à augmenter dans des marchés baissiers.

Donc quand on entend parler de volatilité dans la presse ou à la télévision, c’est typiquement parce que beaucoup de monde voit rouge. C’est notamment le cas lors de grandes périodes d’incertitudes. Dans ces moments-là, les investisseurs agissent souvent plus brutalement et radicalement que d’habitude. Ce fut le cas en 2022, quand, après une longue période de hausse, les valorisations boursières ont chuté.

Mais la volatilité a aussi des vertus. Parfois, ces mouvements violents se font aussi à la hausse. Et même quand les prix des actions baissent, cela crée une opportunité d’achat pour ceux qui croient à leur rebond.

Comment la volatilité se mesure ?

Les marchés financiers sont remplis de statistiques et de données historiques, notamment sur les prix, qui sont retenus de mois en mois, de jour en jour, même de minute en minute. On peut donc aisément retracer l’évolution du prix d’un actif donné et la comparer dans le temps à celle du marché dans son ensemble (par exemple en comparant les fluctuations de la valeur de l’action LVMH à celle de l’indice CAC40). La différence entre les deux est aussi appelée l’écart-type, une mesure habituelle de la volatilité.

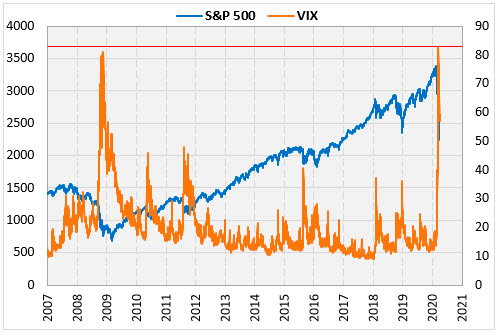

Une autre façon d’aborder la volatilité est d’observer le changement de valeur en une seule journée de la valeur d’un actif. L’indice actions S&P varie – en moyenne – de 0,66% par jour. Lorsque le changement du jour, à la hausse ou à la baisse, est significativement supérieur à cette moyenne, la journée sera décrite comme étant particulièrement volatile. Dans les deux cas décrits ci-dessus, il s’agit d’une mesure de la volatilité réellement observée.

Mais de nombreux acteurs de marché s’intéressent aussi à la volatilité future (souvent désignée par le terme “volatilité implicite”). Celle-ci se reflète dans un indice, le VIX, dont la valeur est calculée et publiée par le Chicago Boards Options Exchange. Il indique la volatilité attendue pour les 30 jours à venir sur l’indice actions américaines S&P 500, sur la base du prix des options “puts” et “calls”. Il s’agit de contrats donnant le droit (mais pas l’obligation) à des investisseurs de vendre ou d’acheter certains actifs à des prix donnés à (ou avant) une date donnée. Si de nombreux investisseurs cherchent à se protéger via des options haussières ou baissières, cela veut dire qu’ils anticipent une forte volatilité.

Quel est alors le niveau “normal” de volatilité ?

Historiquement, l’écart-type du S&P500 sur le long terme est d’environ 15,6%. Mais le marché peut évoluer pendant de longues périodes à un niveau de volatilité moindre, avant de connaître des pics abrupts.

Reprenons la référence de l’indice VIX pour se faire une idée des niveaux de volatilité. De façon générale, voici l’interprétation des investisseurs professionnels qui y font attention :

- Si le niveau du VIX se situe entre 10 et 15, la volatilité du marché est faible (et typiquement, la tendance du marché est plutôt haussière) ;

- Entre 20 et 30, la volatilité est plus importante. Le marché est plus nerveux mais peut être encore orienté à la hausse ;

- Si le VIX est supérieur à 30, la volatilité est forte. Dans un tel environnement, le marché se distingue par une chute importante des cours.

Que déduire d’une volatilité qui monte ?

La volatilité, et notamment la volatilité implicite, est souvent décrite comme un indicateur de la peur. En effet, lorsque les incertitudes sont grandissantes, comme par exemple dans la période précédant des élections importantes et dont le résultat est incertain, ou encore lorsqu’un virus inconnu se propage à travers le monde, la nervosité ambiante peut se transformer en panique.

Une volatilité haussière est donc souvent associée au risque d’une grosse correction de marché. Et historiquement la corrélation est bien positive entre les deux phénomènes : lorsque le VIX monte, l’indice S&P 500 baisse dans la très grande majorité des cas.

Ainsi, les moments où le VIX explose et atteint des niveaux supérieurs à 40 voire 50 correspondent à des crises financières brutales. Cela s’est par exemple produit lors des événements suivants :

- Les attentats du 11 septembre 2001

- Le scandale Enron, en novembre 2002

- La crise financière de 2008

- Lors de la crise grecque en août et septembre 2011, et

- La pandémie du Covid, mars 2020.

Faut-il pour autant acheter ou vendre des actions en fonction de la volatilité ? Il nous semble que non. Il est important de reconnaître que les marchés actions évoluent, à la hausse comme à la baisse, parfois avec à-coups. Mais il est très difficile (voire impossible) de “timer” le marché. La volatilité est un facteur avec lequel il faut apprendre à vivre, quand on investit en bourse. En se rappelant qu’il s’agit d’investissements à long terme !

🔍 L'activité immobilière commence à ralentir aux États-Unis.

par Valentin Aufrand

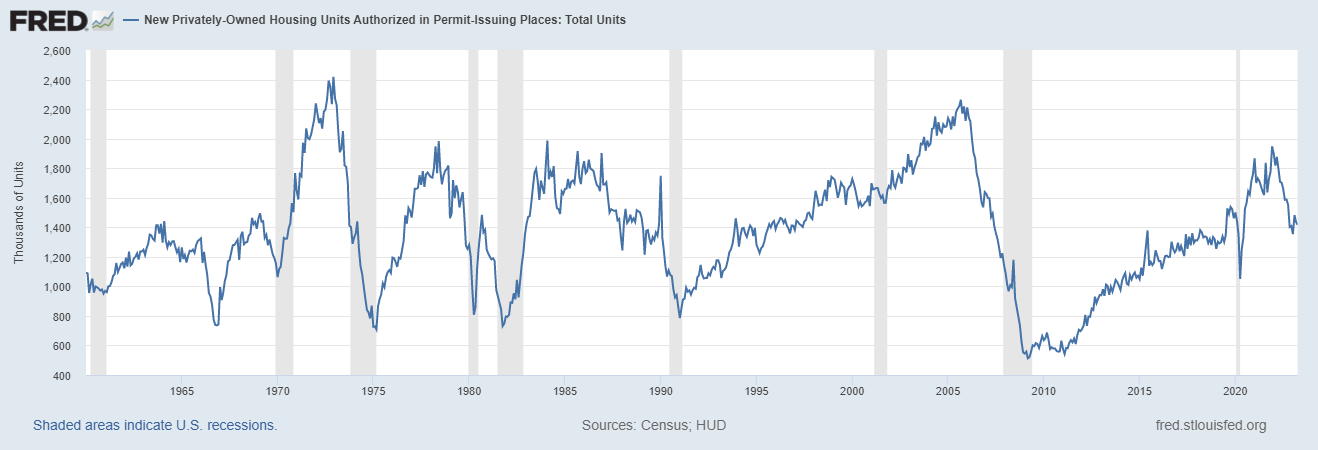

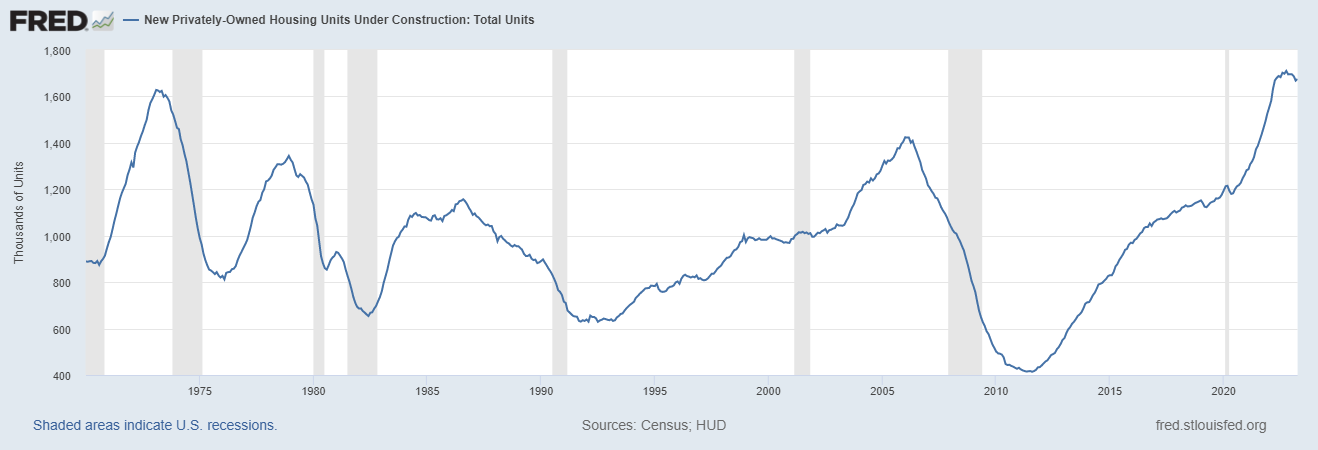

L’immobilier est considéré comme le secteur le plus en avance sur les cycles économiques compte tenu de sa forte sensibilité aux coûts de financement. Lorsque la politique monétaire se durcit, de moins en moins de ménages peuvent se permettre d’emprunter, ce qui impacte l’activité économique du secteur. Bien que le secteur de la construction ne représente que 5% du PIB américain, son activité peut se contracter de 50% en l’espace de quelques trimestres si la politique monétaire devient restrictive.

Ce n’est pas le cas depuis le début du resserrement monétaire de la Fed. Les permis de construire, les mises en chantier et les ventes de logements ont certes chuté depuis plus d’un an, mais compte tenu des carnets de commandes bien remplis, les promoteurs ont continué à construire massivement en 2022.

Le secteur de la construction n’a donc pas connu de licenciements en 2022. Néanmoins, il semblerait que l’activité de la construction commence à freiner depuis le début de l’année. Le nombre de logements en construction était en baisse de 2% en avril par rapport à son pic d’octobre 2022. Cela dit, il fallait généralement une chute beaucoup plus importante pour provoquer une récession comme nous pouvons le constater ci-dessous.

Cette série sera à suivre ces prochains mois, car plus le nombre de logements en construction diminuera, plus le secteur a des chances de réduire sa masse salariale.

🤝 Annonce partenariat

À chaque partage de trades sur Twitter, on me pose toujours les mêmes questions :

✔️ Par quel courtier passes-tu ?

✔️ Quel type de produit trades-tu ?

J’ai à peu près tout testé.

→ Les CDFs.

→ Les warrants.

→ Les turbos.

Croyez-moi : j’ai cramé des comptes avec toutes sortes de produits.

Cela m’a valu une belle tignasse de cheveux blancs à 38 ans.

Mais aujourd’hui, j’ai trouvé mon modèle opératoire.

En tant qu’analyste graphique, j’émets des scénarios avec des invalidations

Utiliser un turbo avec une barrière - déclenchée si le scénario s’invalide - est (pour ma part) optimum.

En clair, je peux perdre en cas d’invalidation, mais avec un risque calculé.

Cela me permet d’opérer avec des petites montants, et des effets de levier élevés, tout en gardant mon cash disponible.

Impossible de perdre plus que l’invalidation.

Mais alors quelle plateforme ? et quel émetteur de turbo ?

Cela fait deux ans que j’utilise Trade Republic : un moteur de recherche d’exception et une rapidité d'exécution sans pareille.

Le tout au bout des doigts, sur son téléphone.

Encore faut-il choisir le bon émetteur.

J’ai bien reçu vos demandes :

→ Comment chercher les turbos ?

→ Comment les utiliser au quotidien ?

→ Quel levier choisir ? Quelle barrière ?

Nous verrons cela dans une future newsletter et aussi une de mes émissions en directs sur Wibourse !

Communication à caractère promotionnel :

En quelques mots, Citi c’est…

✔️ Un pionnier sur les Turbos

✔️ ️Près de 12 000 produits listés en moyenne sur Euronext en 2022 et négociables pour 1€ de frais de courtage de 8h à 22h chez Trade Republic

✔️ Cotations et indicateurs en temps réel sur fr.citifirst.com

✔️ Numéro un sur les Turbos sur actions US en volumes échangés en 2022 (ETP Data Systems).

✔️ Des synergies avec Trade Republic

Je passe des ordres pas chers, rapidement, sur des produits qualitatifs : une des gammes les plus larges du marché français.

Je suis fier de vous annoncer que Citi est un de mes nouveaux partenaires.

Vous pouvez accéder à plus d’informations sur fr.citifirst.com

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page https://fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 25 563 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.