Le Market Timing fonctionne-t-il ?

Ce que c'est, et comment cela peut se retourner contre toi.

Lettre n°6 — Jeudi 12 janvier

Chère communauté,

Je te souhaite mes meilleurs vœux pour cette année 2023.

Des plus-values certes, mais la santé avant tout.

Une nouvelle année sous le signe de la volatilité avec :

- Une reprise chinoise en dents de scie.

- L'impact d'une inflation élevée.

- Des risques récessifs.

Une chose est sûre : on ne risque pas de s'ennuyer. Cela va bouger.

Mais la bourse n'est pas la seule à faire des siennes.

Toi aussi, chère communauté, tu n'as cessé de m'impressionner.

✓ Ma lettre a franchi le cap des 23 000 abonnés (+7% depuis Octobre).

✓ Nombreux d'entre vous m'ont suivi dans l'aventure Cercle Privé.

✓ Mon Twitter s'enflamme avec +6M d'impressions en un mois.

Quel plaisir de vous retrouver.

Revenons-en à nos moutons : parlons market timing.

Acheter au point bas. Revendre au point haut. Mythe, ou réalité ?

⌛ C'était quand même mieux avant

1. C'est quoi le "Market Timing"?

2. Le coût du market timing

👪 Le Jeu des 7 Familles, version investisseurs

1. Que disent les chiffres ?

2. La peur, vraie perdante

Rappel : ajoute-moi à tes favoris dans tes mails pour être sûr de recevoir les suivants.

⌛ C'était quand même mieux avant

Tu dois connaître cet adage célèbre des investisseurs long terme : le meilleur jour pour planter un arbre était hier. Le deuxième meilleur jour, c'est aujourd'hui.

Pourquoi cela s'applique-t-il à la bourse ?

Je te propose un 2ème adage (si ça continue, ma barbe blanche va pousser).

"Time in the market is better than Timing the market"

Être en permanence investi est préférable au fait d'essayer d'entrer et sortir au bon moment

Tu gagnes plus en achetant aujourd'hui, qu'en tentant de savoir quand acheter.

Je t'explique point par point la logique qui est derrière.

C'est quoi le "Market Timing"?

Le market timing est une stratégie d'investissement. Tu choisis le moment de l'achat ou de la vente d'un actif afin de maximiser les rendements ou de minimiser les pertes.

Je te la fais en une phrase : achète quand ce n'est pas cher, vend quand c'est cher.

Par exemple, si un investisseur pense que les actions vont subir une correction, il peut choisir de les vendre pour protéger un gain ou éviter une perte. Puis les racheter une fois qu'elles atteignent le point bas. Pour ensuite les revendre une fois qu'elles touchent à nouveau un point haut.

Déjà un paquet d'opportunités de se tromper...

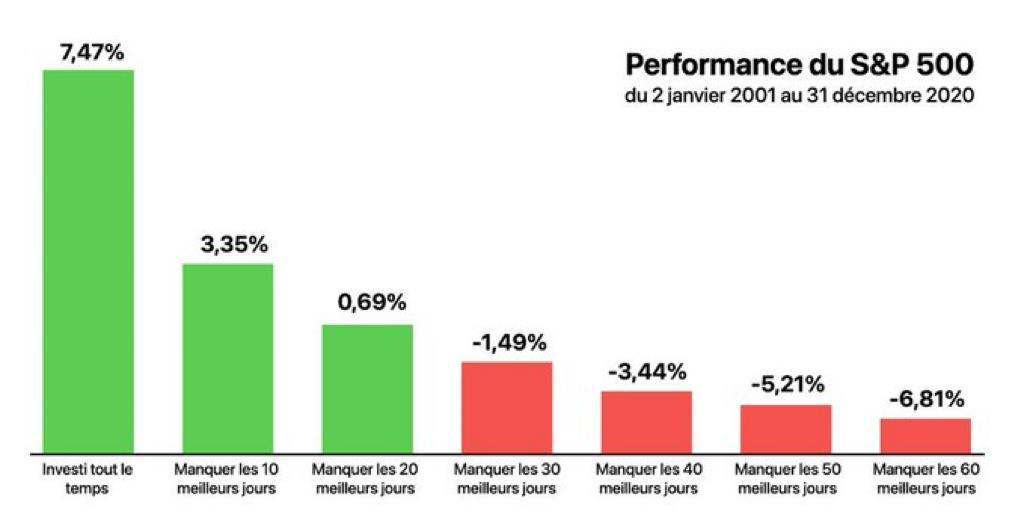

Le coût du market timing

Les données suivantes portent sur la performance annualisée d'un portefeuille investi sur le S&P500 du 2 janvier 2001 au 31 décembre 2020.

Cette étude long terme te montre l'importance de ne pas manquer ne serait-ce que quelques-uns des meilleurs jours de l'année.

Être en dehors du marché peut réduire considérablement les rendements d'un investisseur sur la durée. Focus sur la partie gauche du graphique, être investi tout le temps permet de réaliser la meilleure performance sur le long terme.

Oui, mais moi ce n'est pas pareil parce que...

Très bien. Prenons 5 profils différents.

👪 Le Jeu des 7 Familles, version investisseurs

Étude de la maison de courtage Charles Schwab

Nous allons suivre le profil et les résultats de 5 investisseurs bien distincts. Chacun d'entre eux :

✓ A reçu 2000 $ au début de chaque année,

✓ pendant 20 ans, jusqu'en 2020,

✓ a placé son argent sur le marché boursier,

✓ représenté par l'indice S&P 500.

Qui sont-ils ? Dans la famille des investisseurs, je veux...

Hervé Parfait

C'est le parfait market timer. Il était incroyablement brillant (ou chanceux) et investissait ses 2000 $ chaque année au point de clôture le plus bas.

→ Par exemple, il a placé son argent le 21 septembre 2001 - le niveau de clôture le plus bas du S&P 500 cette année-là (965.80 points).

Au début de 2002, Peter a reçu 2000 $ supplémentaires.

→ Il a attendu et il a investi le 9 octobre 2002, le niveau de clôture le plus bas du marché pour cette année-là (776.76 points).

Il a continué à programmer parfaitement ses investissements chaque année jusqu'en 2020.

Clotilde Rapide

Elle a adopté une approche simple. Chaque année, une fois qu'elle a reçu son argent, elle a investi ses 2000 $ sur le marché le premier jour de bourse de l'année.

→ En 2001, c'est le 2 Janvier et le S&P500 est à 1283.27 points.

→ En 2002, c'est aussi le 2 Janvier (1154.67 points).

→ En 2016, c'était le 4 Janvier (2012.66 points).

Jean-Michel DCA

Comment ne pas parler de Jean-Mi.

Il a divisé son allocation annuelle de 2000 $ en 12 parts égales, qu'il a investies au début de chaque mois. Cette stratégie est connue sous le nom de " dollar-cost averaging " ou DCA.

→ À chaque début de mois, il a investi 166.67$ (2000 / 12 = 166.67$).

Clémence Malchance

La plus malchanceuse de toute...

Elle a investi ses 2000 $ chaque année au sommet du marché. Le point le plus haut, le point le plus cher.

→ Par exemple, Clémence a investi ses premiers 2000 $ le 30 janvier 2001, soit le niveau de clôture le plus élevé de l'année pour le S&P 500, à 1373.73 points.

→ Elle a reçu son deuxième montant de 2000 $ au début de 2002 et l'a investi le 4 janvier 2002, le sommet de cette année là à 1172.51 points.

Christopher La Peur

Il croit toujours que le ciel va lui tomber sur la tête.

Il a laissé son argent dans des placements en espèces chaque année et n'a jamais pris le temps d'investir. Il a toujours été convaincu que la chute était imminente.

Et même quand une chute se présentait, il pensait qu'elle allait s'empirer.

C'est le seul à ne pas être investi, et à placer son argent dans des bons du trésor (des obligations à faible rendement).

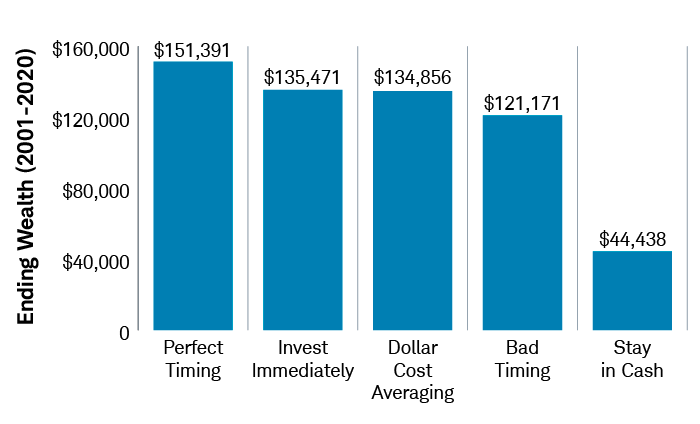

Investir immédiatement, une stratégie pas si mauvaise

Hervé Parfait arrive sans surprise en tête comme le meilleur investisseur. Il était littéralement impossible de faire mieux que lui entre 2001 et 2020.

Mais regardons de plus près Clotilde Rapide (135 471$) et Jean-Michel DCA (134 856$). Étonnamment, ils ne sont qu'à quelques milliers de $ d'être parfait.

Même Clémence Malchance ne s'en sort pas si mal en 20 ans de terribles investissements (121 171$).

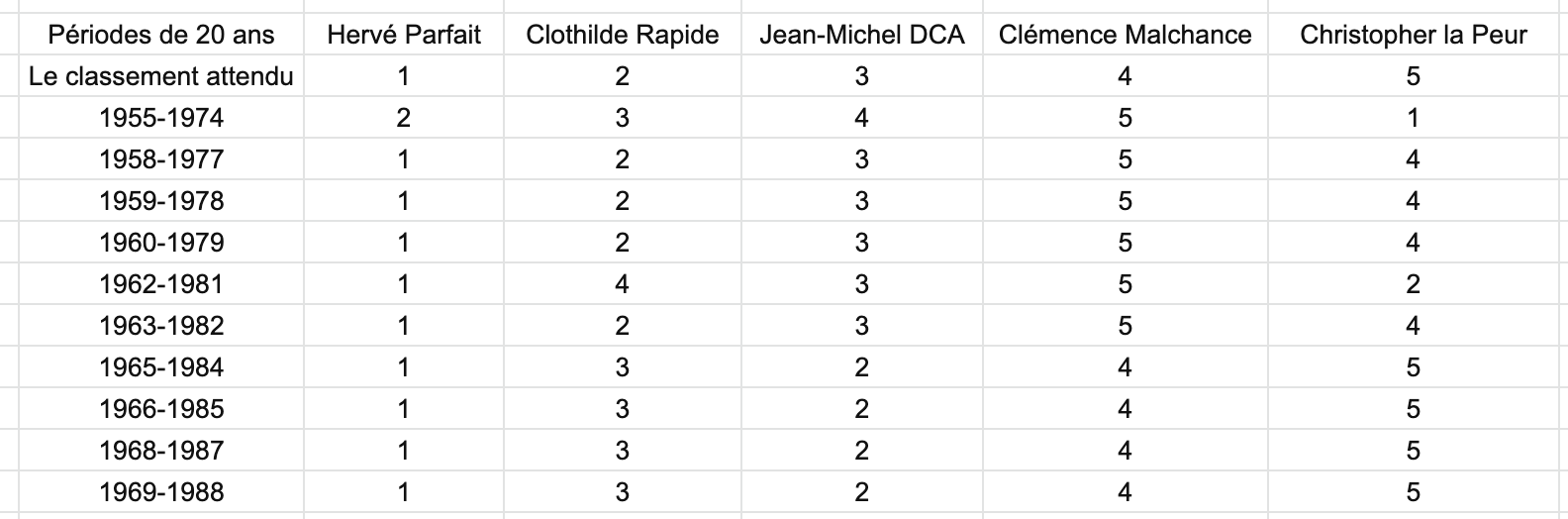

Nicolas, ne nous prends pas pour des bleus. Tu as dû prendre la bonne période sur les 100 dernières années.

Une période ne suffit pas, tu as raison.

Regardons 76 périodes distinctes de 20 ans. Seules 10 des 76 périodes ont donné lieu à des classements inattendus.

Voici les 10 périodes en question :

Schwab a aussi examiné toutes les périodes possibles de 30, 40 et 50 ans, à partir de 1926. Le classement attendu est encore une fois le même.

Le vrai perdant, c'est Christopher La Peur

Qu'arrive-t-il au procrastinateur qui a continué d'attendre une meilleure occasion d'acheter - et qui n'en a pas acheté du tout ? Il s'en est sorti le plus mal, avec seulement 44 438 $.

Son seul moment de gloire, c'est entre 1955 et 1974, où il a été gagnant.

Une seule fois sur 76 !

Son plus grand souci avait été d'investir lorsque le marché était au plus haut. Mais avec ou sans lui, le marché est monté.

💡 Conclusion

Attendre un "meilleur" moment peut vous coûter cher. Il est presque impossible d'identifier avec précision les points bas du marché sur une base régulière. La meilleure action qu'un investisseur à long terme puisse prendre, c'est de commencer aujourd'hui.

Même les investissements mal programmés (ou malchanceux) étaient bien meilleurs que l'absence totale d'investissements.

La méthode Jean-Michel

Le DCA présente plusieurs avantages.

✓ Évite la procrastination.

Certains d'entre nous ont tout simplement du mal à se lancer. Nous savons que nous devrions investir, mais nous n'arrivons jamais à le faire.

✓ Empêche les regrets.

Un mauvais investissement a toujours un effet psychologique. On tente de se rattraper, en empirant notre cas. Le DCA réduit ces biais : si la bourse monte, vous gagnez plus d'argent — si la bourse baisse, vous renforcez vos positions futures.

Ce n'est pas une formule magique. Vous sacrifiez une partie des gains potentiels pour profiter de la moyenne. En toute tranquillité.

✓ Échappe au market timing.

Quand acheter, mais surtout quand vendre.

C'est long. C'est difficile. C'est stressant.

Il peut être tentant d'essayer d'attendre le "meilleur moment" pour investir - surtout dans un environnement de marché volatil. Mais avant de le faire, rappelez-vous le coût élevé de l'attente.

Et ces heures passées devant les écrans à vouloir potentiellement grappiller 0,5% de performance auraient pu être investies autre part (comme passer du temps avec sa famille, ses proches, mieux dormir la nuit...).

Certains me l'ont demandé, je le précise à nouveau ici.

Oui...

Je continue de partager gratuitement sur Twitter, Instagram, Facebook, Linkedin, TikTok — et bientôt le retour de mes émissions gratuites.

Grande nouvelle pour les fans de mon émission "Les marchés en action" ! L'émission reprendra sur YouTube & Twitch à partir de la fin mars, en direct. Au programme : macro, éducatif, et configurations graphiques.

Oui...

J'anime chaque mois des émissions en direct pour présenter mes stratégies d'investissements préférés pour 40€ par mois. Je te raconte tout ici.

Quelle différence entre les deux ?

Ce que je présente.

Le contenu gratuit vous donne les clés de lecture pour apprendre à investir.

Le Cercle Privé regroupe la crème de la crème de mes idées d'investissements, des invités sur mes thématiques préférées et du contenu éducatif exclusif.

Quel courtier choisir ? Quel outil utilises-tu au quotidien ?

Retrouve tous mes partenaires, et pourquoi je les ai choisis.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 23 002 investisseurs en cliquant sur le bouton ci-dessous !

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.

Sources :

- https://finance.yahoo.com/quote/^GSPC/history?period1=947203200&period2=1065916800&interval=1d&filter=history&frequency=1d&includeAdjustedClose=true

- https://seekingalpha.com/article/4535147-time-in-the-market-beats-timing-the-market

- https://www.schwab.com/learn/story/does-market-timing-work#:~:text=Our research shows that the,benefit of even perfect timing.&text=And because timing the market,invest as soon as possible.