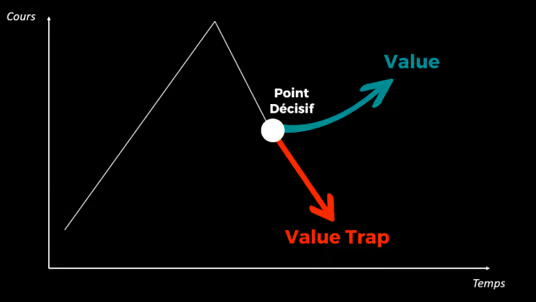

Le piège des "value traps"

Comme Ulysse, n'écoute pas le bruit des sirènes...

Lettre n°22 — Mercredi 7 Juin

Cher lecteur, chère lectrice,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire sur le thème de l'analyse fondamentale et plus précisément la "value".

L'équipe MasterBourse te propose un article pour t'apprendre à reconnaître et éviter les "value traps". Ces pièges se présentent souvent sous la forme de sirènes en période de latéralisation ou de marché baissier.

Comme à son habitude, Valentin Aufrand t'attends ensuite avec une analyse des chiffres de l'emploi américain qui affichent toujours une certaine résilience.

Quant à moi, ce week-end, je me suis pris pour Ulysse à chercher les sirènes, mais je suis tombé sur un morceau encore plus gros : une baleine 🐋... la première de la saison 2023 !

🎙️ Le danger le plus insidieux d’un marché baissier : les « value traps »

🔍 L'idée d'un soft-landing reste privilégiée sur l'emploi américain

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

✅ Vous avez généré près de 300 000 impressions en mai sur Instagram.

✅ Plus de 70% des inscrits à ma lettre en ont ouvert une en mai,

Un grand merci à vous tous !

🎙️ Le danger le plus insidieux d’un marché baissier : les « value traps »

par MasterBourse

Dans un marché baissier comme celui que l’on a connu en 2022, les investisseurs sont souvent plus enclins à chercher des opportunités d'achat à bon prix. Les value traps deviennent donc moins évidentes dans ce type de configuration. Et on tombe plus facilement dans leur piège.

Une value trap est une entreprise dont le cours de l’action semble être sous-évalué par rapport à sa valeur économique réelle, mais qui ne parviendra jamais à se redresser malgré cette supposée sous-évaluation. On achète ses actions en pensant que c’est une "bonne affaire" qui va repartir à un moment donné à la hausse, mais elle continue de chuter... On entre alors involontairement dans un cercle vicieux : on se convainc que notre investissement s’est fait dans une optique de long terme, que « Monsieur le marché » commet actuellement une grave erreur et qu’il finira par recouvrir la raison, mais elle continuera pourtant de chuter.

Malgré le cruel destin que réservent les value traps à leurs détenteurs, elles continuent à duper beaucoup d’entre nous. Bon nombre de biais cognitifs expliquent notre tendance naturelle à sous-estimer les changements futurs et à surestimer la continuité avec le passé. On regarde le parcours graphique passé du cours, et on constate qu’il y a à peine quelques mois, l’action valait le double de ce qu’elle vaut aujourd’hui et on est naturellement tenté de penser qu’à un moment ou un autre, elle devrait revenir à ces niveaux.

On est également bernés par les anciennes performances financières sur la base desquelles on se dit que l’entreprise est à très bon prix en ce moment. Sauf que l’avenir peut-être totalement différent du passé.

Echapper aux value traps est un exercice très difficile. Leur charme est parfois envoûtant. Elles nous font penser aux sirènes ! Ces créatures légendaires de la mythologie grecque qui apparaissent sous la forme de femmes à la beauté ensorcelante, dotées d'un chant merveilleux, capable de charmer les hommes et de les attirer vers leur perte. Selon la légende, les sirènes habitaient près des côtes et se nourrissaient de la chair des marins qu'elles parvenaient à séduire. Pour nous qui aimons rapprocher l’investissement en bourse à la navigation, l’image des sirènes colle parfaitement aux value traps !

Face à une action baissière, il existe deux solutions possibles sur le long terme :

Comment mettre toutes les chances de son côté pour embarquer pour le scénario 1 (celui d’une véritable value) plutôt que pour le scénario 2 (celui d’une value trap) ?

3 solutions pour se protéger des value traps :

Nous vous proposons trois manières de vous défendre face au risque des value traps. Il n’y a pas de solution optimale. Cela dépend plutôt de votre tempérament et de votre personnalité.

1/ La 1ère solution est de mener une analyse fondamentale sérieuse et exhaustive.

Si une action baisse de manière importante, il y a forcément une raison fondamentale qui l’explique. Il est nécessaire dans ce cas d’entreprendre un diagnostic stratégique et financier poussé pour tenter d’identifier la source des maux.

Dans le cas des value traps, les performances passées sont trompeuses. C’est une entreprise qui semble offrir un bon rapport qualité-prix sur le papier, mais qui ne parviendra pas à générer de rendement à long terme en raison de problèmes structurels ou de manque de perspectives de croissance. Il faut donc axer l’analyse sur ces perspectives et sur le potentiel de croissance.

La véritable source qui fait qu’une entreprise devient une value trap ne peut être que stratégique (marché disrupté, marché de plus en plus concurrentiel, marché en déclin, décisions managériales médiocres, etc.). C’est pourquoi le diagnostic stratégique revêt une importance particulière. Et cette raison stratégique laissera forcément des « traces » financières si l’on sait où chercher (tendance des free cash flows et composition, structure bilantielle, évolution de la rentabilité, évolution des marges, etc.). En se focalisant sur ce type d’élément, on devrait être capable de mesurer a minima, l’ampleur du danger et se prononcer sur la question la plus importante au final :

- Est-ce qu’il souffre d’un pessimisme global ?

- Est-ce lié au secteur de la société dans sa globalité ?

- Est-ce lié à une sortie forcée d’un gros institutionnel du capital qui bride le cours ?

- Est-ce lié à l’absence de catalyseur (dont certains devraient apparaître à l’avenir) ?

- Est-ce lié à un problème conjoncturel de la société ? Ou est-ce que ce problème est structurel ? Si la réponse à cette dernière question est affirmative, mieux vaut s’en éloigner.

2/ La 2ème solution, si vous ne voulez pas réaliser une analyse fondamentale poussée c’est la patience !

Si vous n’arrivez à vous défaire du charme d’une action qui baisse fortement parce que vous avez toujours voulu l’acheter mais que vous l’aviez raté à ses débuts, ou parce que vous êtes trop tentés par les performances qu’elles pourraient générer si elle se reprend, ou parce que vous trouvez la réaction du marché trop exagérée… Mettez-la soigneusement dans votre Watchlist puis patientez… Ne dégainez pas tant que vous n’avez pas constaté une inflexion forte et durable du momentum. Nous insistons sur le caractère fort et durable parce que si vous reprenez TOUTES les value traps de l’histoire boursière mondiale, vous y trouverez toujours à un moment donné, des signaux acheteurs qui peuvent être forts mais de courte durée, suivi par un retour à la baisse qui, elle, sera durable.

À l’apparition d’un signal haussier fort et durable, vous aurez très certainement raté les quelques dizaines de pourcents de performance du début, mais vous aurez au moins évité le risque des répercussions fatales d’une value trap. Et vous aurez plusieurs autres dizaines de pourcents à capter.

3/ La 3ème et dernière solution est radicale !

Si les value traps ressemblent aux sirènes, l’une des solutions pourraient être celle imaginée par Homère dans son Odyssée. Dans la mythologie grecque, Ulysse, roi d'Ithaque et héros de l'Odyssée d'Homère, a été confronté aux sirènes lors de son voyage de retour chez lui après la Guerre de Troie. Selon le récit, Ulysse a été averti par le devin Tirésias que les sirènes essaieraient de l'attirer avec leur chant et de le faire s'échouer sur les rochers. Pour se protéger, Ulysse a fait enfoncer des bouchons dans les oreilles de ses marins et a ordonné à ses compagnons de l'attacher solidement au mât du navire afin qu'il puisse entendre le chant des sirènes sans être tenté de sauter à l'eau pour les rejoindre. Ulysse a finalement réussi à résister à la tentation et à poursuivre son voyage, et son navire fut le seul à y parvenir.

Quand vous voyez une action dévisser et chuter subitement et violemment, l’une des solutions pourrait être de « se boucher les oreilles » ou de « s’attacher » pour éviter de succomber à la tentation. Une solution radicale est donc de simplement oublier et ignorer cette action et passer son chemin. Il y a des dizaines de milliers de sociétés cotées dans le monde. Pourquoi se laisser tenter par une situation à haut risque, alors qu’il y a tellement de bonnes choses à faire ailleurs…

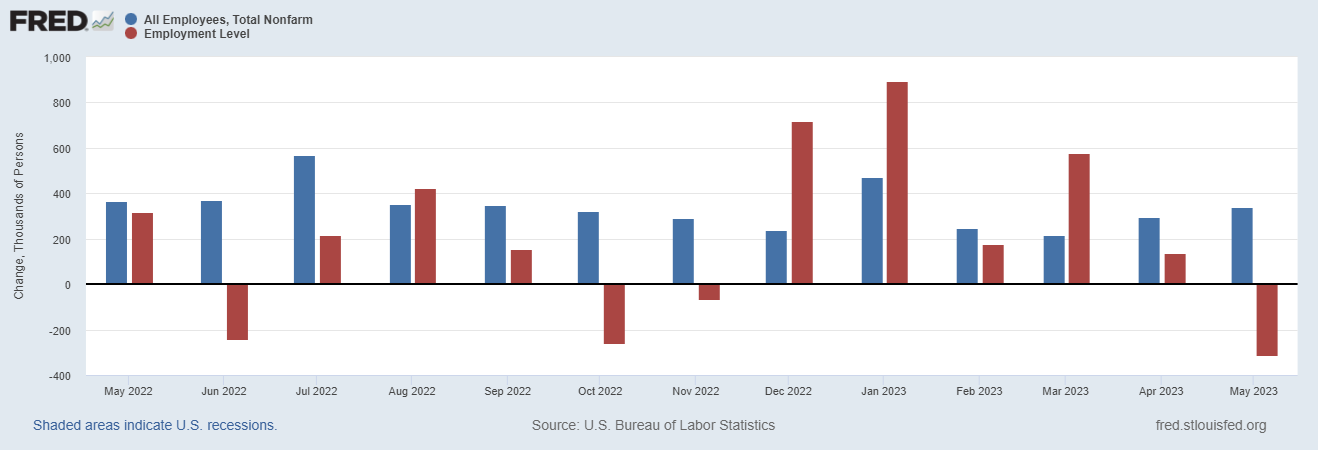

🔍 L'idée d'un soft-landing reste privilégiée sur l'emploi américain

par Valentin Aufrand

Alors que beaucoup d’indicateurs avancés continuent d’indiquer l’arrivée d’une récession, le marché de l’emploi continue d’être solide aux Etats-Unis, alimentant les espoirs d’un soft-landing. Les offres d’emploi ont même augmenté en avril selon le rapport JOLT tandis que les créations d’emplois sont restées importantes en mai selon ADP et le NFP.

Le taux de chômage a toutefois augmenté de 0,3 point par rapport à son creux du précédent mois. La raison de cette divergence entre les créations d’emplois NFP et le taux de chômage s’explique par le fait que ces deux données sont basées sur des enquêtes différentes. Les créations d’emplois du NFP sont basées sur l’enquête « Establishment survey » du BLS (enquête auprès des entreprises), tandis que le taux de chômage est basé sur l’enquête « Household survey » du BLS (enquêtes auprès des ménages).

Les deux enquêtes du BLS sont publiées au même moment, mais sont menées auprès de deux catégories différentes (entreprises vs ménages). La raison pour laquelle les opérateurs (et les officiels) se concentrent davantage sur le NFP est (selon moi) parce que les créations d’emplois de l’Establishment survey (en bleu dans le graphique) sont deux fois moins volatiles que celles de l’Household survey (en rouge).

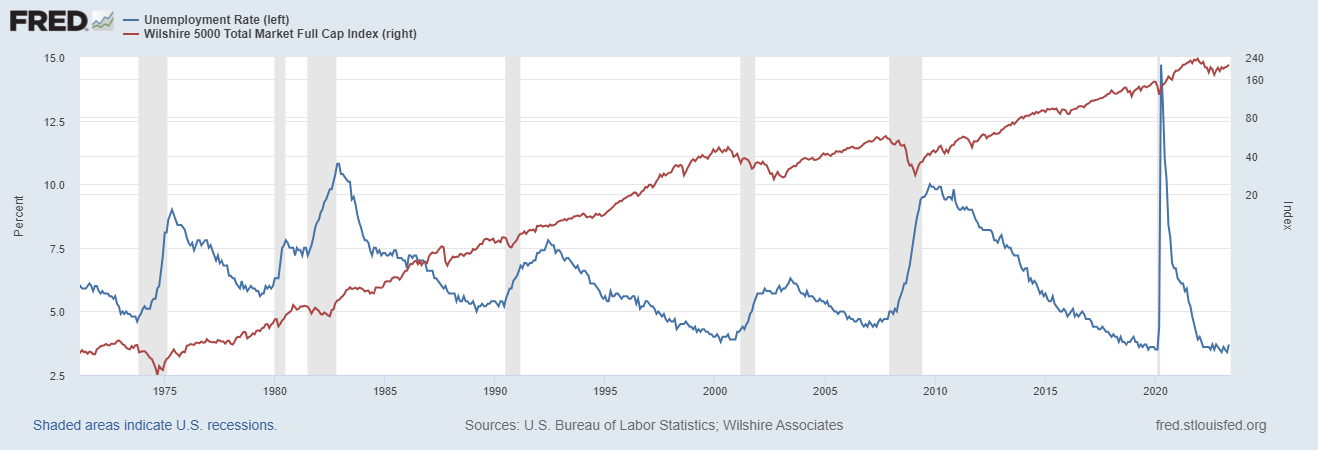

Tant que le NFP (créations d’emplois de l’enquête auprès des entreprises) reste positif (>0) chaque mois, il devrait y avoir peu de chances d’une correction significative des marchés (+20%), car le scénario d’un soft landing devrait continuer à dominer. Cela dit, le taux de chômage vient de rebondir de 0,3 point par rapport à son creux. Or, historiquement, un hard landing (récession) a toujours suivi une hausse de 0,5 point du taux de chômage (selon la « règle de Sahm »).

Par conséquent, si la divergence des deux enquêtes se poursuit et que le taux de chômage remonte au-delà de 3,9% au cours des prochains mois, la probabilité d’un hard landing va considérablement augmenter, ce qui va exercer une forte pression sur les actifs risqués.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 25 902 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.