Les secrets du compte-titres

Et si le compte-titres était plus avantageux que prévu ?

Lettre n°14 — Mercredi 12 Avril

Cher lecteur, chère lectrice,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire avec plein de surprises laissées par les cloches.

Primo, tu découvriras des avantages insoupçonnés du compte-titres et l'intérêt d'y placer des ETF, grâce à Matthieu aka Prince des ETF sur twitter.

Secundo, une section macroéconomie, sur le chômage américain, rédigée par Valentin Aufrand, qui m'épaulera régulièrement dans les newsletters.

Tertio, mon interview dans le podcast Le Grand Bain dans laquelle nous avons discuté éducation financière, gestion passive ainsi que de mon parcours.

J'espère que tout cela te plaira, quant à moi je retourne dans le petit bain (lagon de l'Hermitage ci-dessous, dans lequel on ne croise pas de requins).

✨ La magie des ETF sur compte-titres

🔍 Le marché de l'emploi aux États-Unis

🎙️ Podcast : Le Grand Bain

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

Think out of the box...

✨ La magie des ETF sur compte-titres

Proposé par Le Prince des ETF

Je ne t’apprends rien de nouveau en te disant que tu es né chez les champions du monde de la fiscalité.

Pour l’éviter, tu as naturellement tendance à t’orienter vers des enveloppes d’investissements proposant des avantages fiscaux : PEA, assurance vie ou PER.

Difficile pour toi d’envisager investir sur un compte-titres avec 30% d’imposition sur les plus-values à chaque vente.

Et pourtant, en utilisant correctement un ingrédient précis, le compte-titres retrouve vite des qualités insoupçonnées.

L’ingrédient secret : les ETF

Derrière cet acronyme barbare, se cache en réalité un concept simple : il s’agit d’un panier d’actions.

Plus besoin de faire des choix parmi les 500 actions du S&P500 -équivalent américain du CAC40- car tu vas pouvoir acheter directement l’ensemble des entreprises du S&P500 via un ETF.

Pratique, n’est-ce pas ? Surtout quand on n’a pas le temps, l’envie ou les compétences nécessaires pour sélectionner soi-même ses actions.

Mais la magie des ETF ne s’arrête pas en si bon chemin.

Là où il faut payer 30% d’impôts chaque année sur les dividendes perçus dans un compte-titres, certains ETF permettent de « court-circuiter » cette imposition. En réinvestissant automatiquement les dividendes au lieu de les distribuer, les ETF "capitalisants" font croître pleinement l’investissement en évitant de passer par la case imposition.

Le compte-titres, la pire enveloppe ?

Pas si on compte les frais de gestion !

Contrairement aux contrats d’assurance vie ou aux PER, le compte-titres a l’avantage de ne pas supporter de frais de gestion.

L’AMF -Autorité des marchés financiers- estime que les assurances vie prélèvent en moyenne 0,8% de frais de gestion annuels.

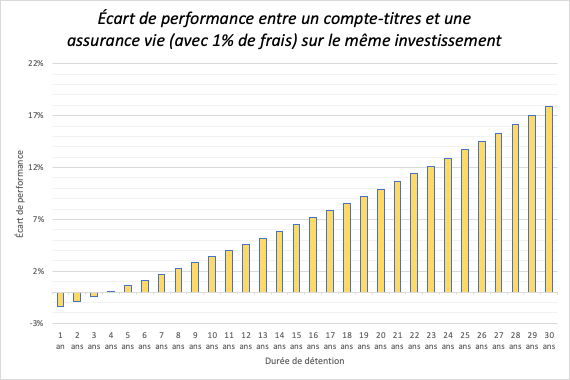

Comparons deux investissements sur un même ETF dont la performance est de 7% par an.

Le premier ETF est placé sur un compte-titres alors que le second est disposé sur une assurance vie avec 1% de frais de gestion annuels (j'ai pris 1% car c'est monnaie courante). Malgré une fiscalité élevée, le compte-titres est plus performant dès la 4ème année (si on prend 0.8% il faudra 12 ans pour que le compte-titres soit plus attractif, mais tu as compris le principe).

Au bout de 30 ans, l'écart se creuse et représente un manque à gagner sur les bénéfices de plus de 17% (après impôt).

Je ne prends même pas en compte les potentiels frais d’entrée sur de nombreux contrats d’assurance vie. Je considère également que le contrat a plus de 8 ans et que l'ensemble de la plus-value est sujette à l'abattement. Le tout sans compter que les ETF disponibles sur compte-titres sont généralement plus performants que ceux proposés dans l'assurance vie.

Avantageux dans le cadre d’une transmission

Et si je te disais maintenant que le compte-titres était pertinent dans le cadre d’une transmission ? Tu ne me croirais pas.

Pourtant, contrairement à l’assurance vie et au PEA, les prélèvements sociaux (17,2%) sur la plus-value ne sont pas dus lors de la transmission d’un compte-titres.

Cerise sur le gâteau : tu peux même éviter une partie des impôts sur la plus-value des ETF en retranchant une fraction des frais de succession payés.

Nota bene : Règles en vigueur à la date de rédaction de ce papier, la fiscalité peut changer à tout moment.

La pleine propriété des titres détenus

Lorsque tu investis sur un ETF via un compte-titres, tu peux dormir sur tes deux oreilles, car tu es pleinement propriétaire de tes parts d’ETF.

L'assurance vie et le PER ne te permettent pas une telle sécurité car c’est ton assureur qui est propriétaire des titres. Tu as un contrat avec lui, et il s’engage à te retourner la performance de tes ETF.

Le compte-titres permet donc de ne pas s’exposer au risque de faillite de ton assureur.

Alors ? Pas si inintéressant le compte-titres n'est-ce pas ?

Si tu n’es toujours pas convaincu, je te donne mes derniers arguments à la fin de la newsletter…

🔍 Le marché de l'emploi ralenti aux États-Unis

par Valentin Aufrand

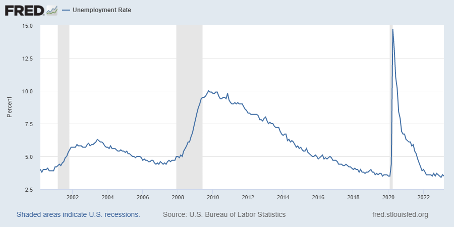

Les créations d'emplois se sont poursuivies à un rythme rapide en mars (236 000), bien qu'inférieur à celui, très rapide, des mois de janvier et février, tandis que le taux de chômage s’est amélioré de façon inattendue (3,5% contre 3,6% en février). Les créations d’emplois (non-agricoles), également appelées « NFP », sont l’un des indicateurs sur l’emploi le plus surveillé par les opérateurs de marché et les officiels. Avec le taux de chômage (ci-dessous), il est issu d’une enquête mensuelle menée auprès des entreprises par le Bureau Labor of Statistic (BLS) des États-Unis.

Compte tenu du fait que la Fed (la banque centrale américaine) est toujours dans sa quête contre l’inflation, elle souhaite voir une dégradation du marché de l’emploi. Dans ses dernières projections, elle estimait possible une remontée du taux de chômage à 4,5% d’ici la fin de l’année. C’est une information importante, car cela signifie que la Fed est prête à voir le taux de chômage monter au cours des prochains mois.

Le problème est qu’une hausse de 0,5 point du taux de chômage a toujours précédé une récession aux États-Unis (avec une envolée beaucoup plus importante du taux de chômage). Par conséquent, si le taux de chômage remonte jusqu’au niveau prévu par la Fed, il y a de fortes chances que la remontée du chômage ne s’arrête pas là (à moins que cette fois-ci soit différente?).

Conseil : Il est préférable de croiser ces données du BLS avec d’autres sources comme l’enquête d’ADP, le rapport JOLT, le rapport Challenger et les inscriptions hebdomadaires à l’allocation chômage pour avoir une vision plus fiable de la santé du marché de l’emploi aux États-Unis.

🎙️ Podcast : Le Grand Bain

Cette semaine, j'ai eu l'honneur d'être invité sur l'excellent podcast de Charles-Elias Farah. Nous avons pu parler :

✅ De mon parcours

✅ D’éducation financière

✅ Des gestions actives et passives

✅ Des influenceurs sur les marchés actions et cryptos

Merci à lui pour cet échange enrichissant.

Retrouve mon intervention dans le podcast "Le Grand Bain" sur Spotify, Apple Podcast ou encore Deezer.

💡 Pour finir sur le compte-titres

Et si les derniers avantages du compte-titres venaient du choix de ton courtier ?

Aujourd'hui, Trade Republic propose...

- L’automatisation de l’ensemble des investissements : plus besoin de réaliser soi-même les transactions chaque mois

- L’achat de fractions d’actions ou d'ETF

- 0€ de commission sur l’ensemble des plans d’investissement programmés

- Un choix parmi plus de 2 200 ETF pour investir dans le monde entier

Je suis fier ambassadeur de la marque, et client depuis presque 2 ans.

Si tu veux faire de même, ouvre un compte aujourd'hui en suivant ce lien.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 24 505 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.