💊 Sanofi sous toutes les coutures 🧬

Analyse du géant français de la santé.

Lettre n°43 — Mercredi 14 Février

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter spécialement dédiée à notre mastodonte français de la santé : Sanofi.

Pour commencer, les équipes de recherche Auguste Patrimoine t'ont préparé une analyse fondamentale du dossier.

Je la compléterai avec un cadrage graphique du titre et l'identification de zones d'attention.

Sanofi a souhaité participer à cette Newsletter et te communiquera ses derniers résultats et ses objectifs pour les années à venir.

Enfin, comme d'habitude, tu retrouveras Valentin avec un papier sur la politique monétaire de la Fed, suivi de mon émission et du sondage de la semaine.

🧪 Sanofi, une nouvelle formule pour un succès boursier ?

📊 Le cadrage de Nicolas

📣 Sanofi a un message pour toi

🔍 La politique monétaire de la Fed restrictive ?

📺 Point de marché - Épisode 23

📊 Sondage sur le secteur de la santé

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

🚀 12,3 Millions d'impressions

Sur le mois de Janvier, mes tweets ont enregistré plus de 12 Millions d'impressions.

🙏 C'est tout simplement énorme ! Merci à vous tous qui me suivez au quotidien sur Twitter.

Le meme à faire tourner

🧪 Sanofi, une nouvelle formule pour un succès boursier ?

par les équipes de recherche Auguste Patrimoine

Dans notre maison, l'étude d'un cas d'investissement se réalise selon l'approche en triptyque "solidité, valorisation, rupture". Traduction :

- Est-ce une société solide avec une visibilité importante sur ses revenus futurs ?

- Les multiples de valorisation sont-ils attractifs malgré cette qualité ?

- Et la cerise sur le gâteau : y a-t-il des informations de rupture venant apporter une nouveauté dans la gestion de la société et qui pourraient s'avérer fructueuses pour ses investisseurs ?

Ce sont les trois points que nous allons donc parcourir ensemble.

1/ Sanofi est-elle une société solide ?

Un des atouts de la société est son large portefeuille de produits pharmaceutiques diversifiés dans de nombreuses catégories thérapeutiques et dans le monde. Cette présence et diversification offrent pour commencer une solide base de revenus.

Cette base est elle-même en croissance mécanisée grâce à des facteurs externes significativement favorables pour les prochaines années tels que le vieillissement de la population mondiale ou encore l'expansion des marchés émergents et la hausse des revenus des classes moyennes de ces zones géographiques.

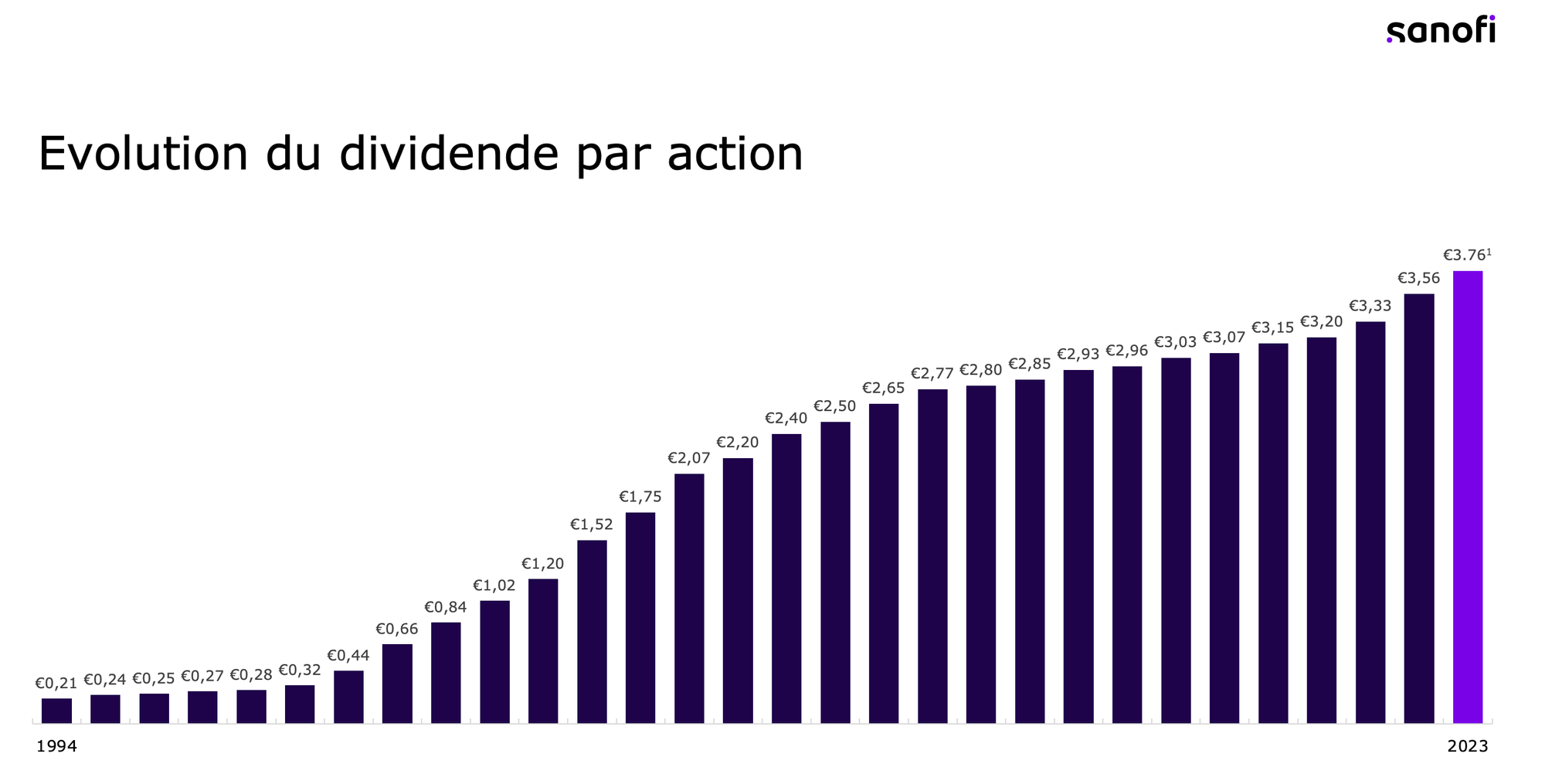

À titre d'exemple et traduisant tout cela, la société n'a fait qu’augmenter son dividende sur les trente dernières années en étant multiplié par 18, passant de 0,21 € à 3,76 €. Mais encore, la croissance du chiffre d’affaires est continue dans le temps et le maintien des marges sur longue période se fait à des niveaux conséquents. : la marge d'exploitation de Sanofi (30%) est par exemple supérieure à celle à LVMH (26%) en 2023 !

Qualifier une société de solide est rarement une mince affaire mais le faisceau d'éléments synthétisés et précités nous permet d'affirmer cela sur Sanofi.

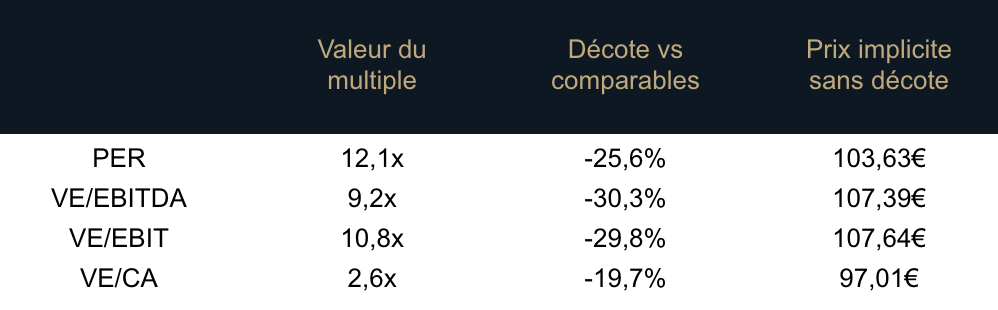

2/ Des multiples de valorisation attractifs ?

Si nous regardons la VE/EBITDA (Valeur d'entreprise / Bénéfice avant intérêts, impôts, dépréciation et amortissement) elle se situe environ sur les mêmes niveaux que le multiple moyen du CAC 40. En relatif il n'y a donc pas particulièrement d'opportunité franche et significative sous ce prisme.

Si nous observons maintenant les multiples de ses principaux concurrents nous estimons une décote d'environ 20 à 30%. Sur ces dernières années, le marché a estimé que cette décote pouvait être justifiée car Sanofi est en retard sur le développement des vaccins ARNm. Malgré cela nous estimons que les vaccins antigrippaux ARNm ne devraient gagner qu'une petite part de marché (le consensus table sur 10 à 20%) des ventes mondiales de vaccins antigrippaux d'ici 2030 car cette technologie contient de nombreux inconvénients pour être réellement concurrentielle : les molécules sont fragiles et donc les conditions de conservation complexes, l'utilisation de fiole multidose (périssables très rapidement) contre des seringues préremplies sont deux exemples d'inconvénients importants.

Mais surtout, cette décote s'entendant avant ce que nous considérons comme une rupture intéressante pour le parcours boursier futur de la société.

3/ Rupture de la stratégie : diviser pour mieux valoriser ?

Rockfeller devint riche lorsque l'État américain, à cause de son ultramonopole l'obligea à vendre son empire à la découpe. Chaque actif "pur" pris un par un trouve toujours un acheteur prêt à payer un prix fort. Il en va de même pour la stratégie actuelle de Vincent Bolloré qui a introduit en bourse UMG puis maintenant veut réaliser trois ou quatre introductions en bourse pour subdiviser ce qu'il reste de Vivendi - l'objectif est le même : diviser pour mieux valoriser !

L'introduction en bourse réussie d'Euroapi a probablement contribué à forger l'axe de développement précité pour Sanofi. La publication du T3 2023 acte selon nous une accélération de paradigme assez forte sur leur stratégie "Play to Win" dans la continuité de ce qui était engagé : à savoir céder leur activité Santé Grand Public (Muscolvan, Allegra, Novanuit ou encore Doliprane) par une introduction en bourse.

Synthèse

Si nous reprenons notre triptyque initial : Sanofi est une société solide et même si elle est contrainte, le titre présente une décote par rapport à ses pairs. Nous estimons que cette décote pourrait se résorber voire s'inverser du fait de la stratégie mise en place par le groupe pharmaceutique.

Nous sommes acheteurs notamment par le biais de produits structurés (gain même en cas de latéralisation ou baisse du titre) ou en actions avec un objectif à 113 € intégrant un scénario de revalorisation des multiples et des opérations de cessions relutives. Pour patienter, le titre vous versera environ 4% de dividende chaque année.

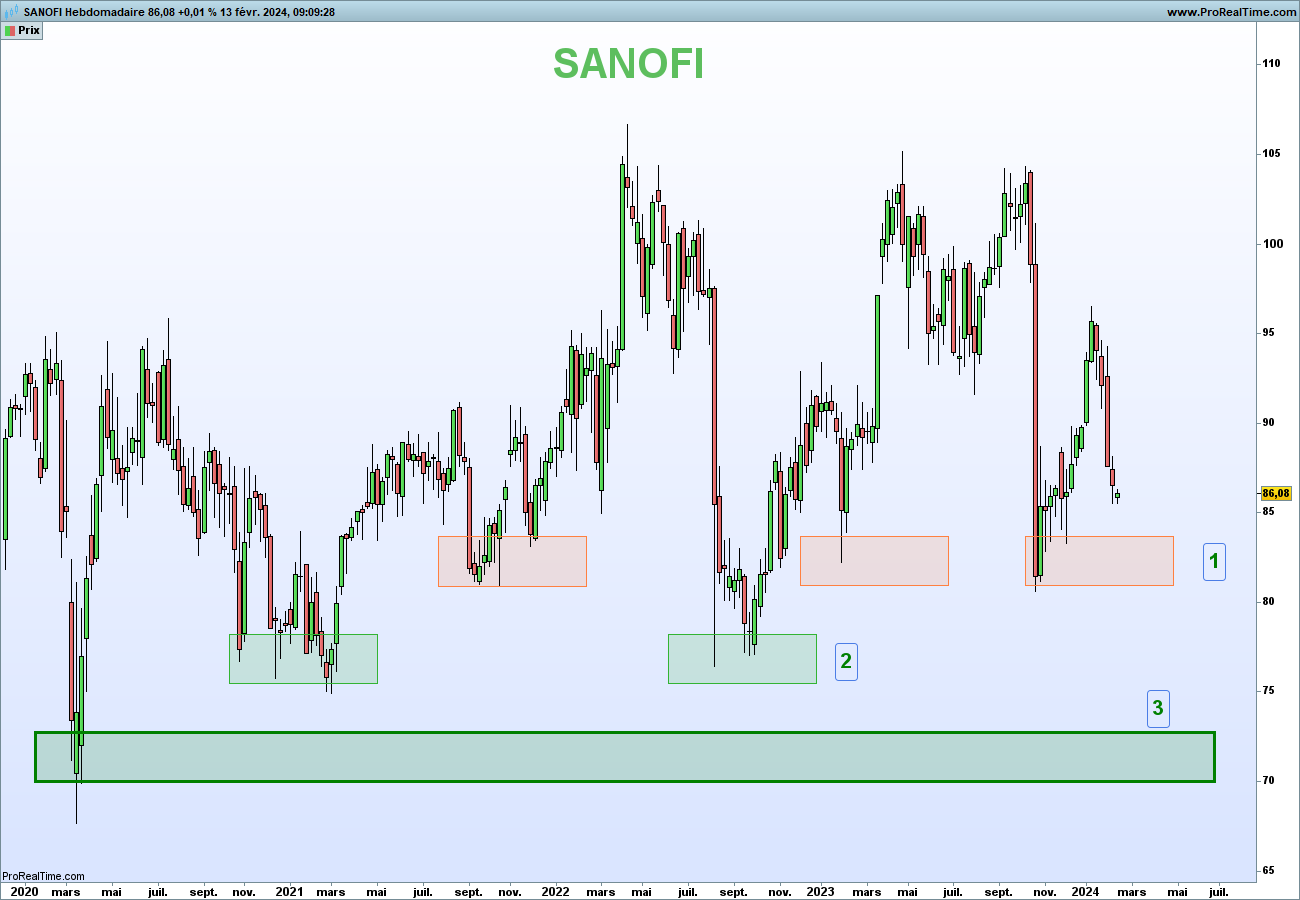

📊 Le cadrage de Nicolas

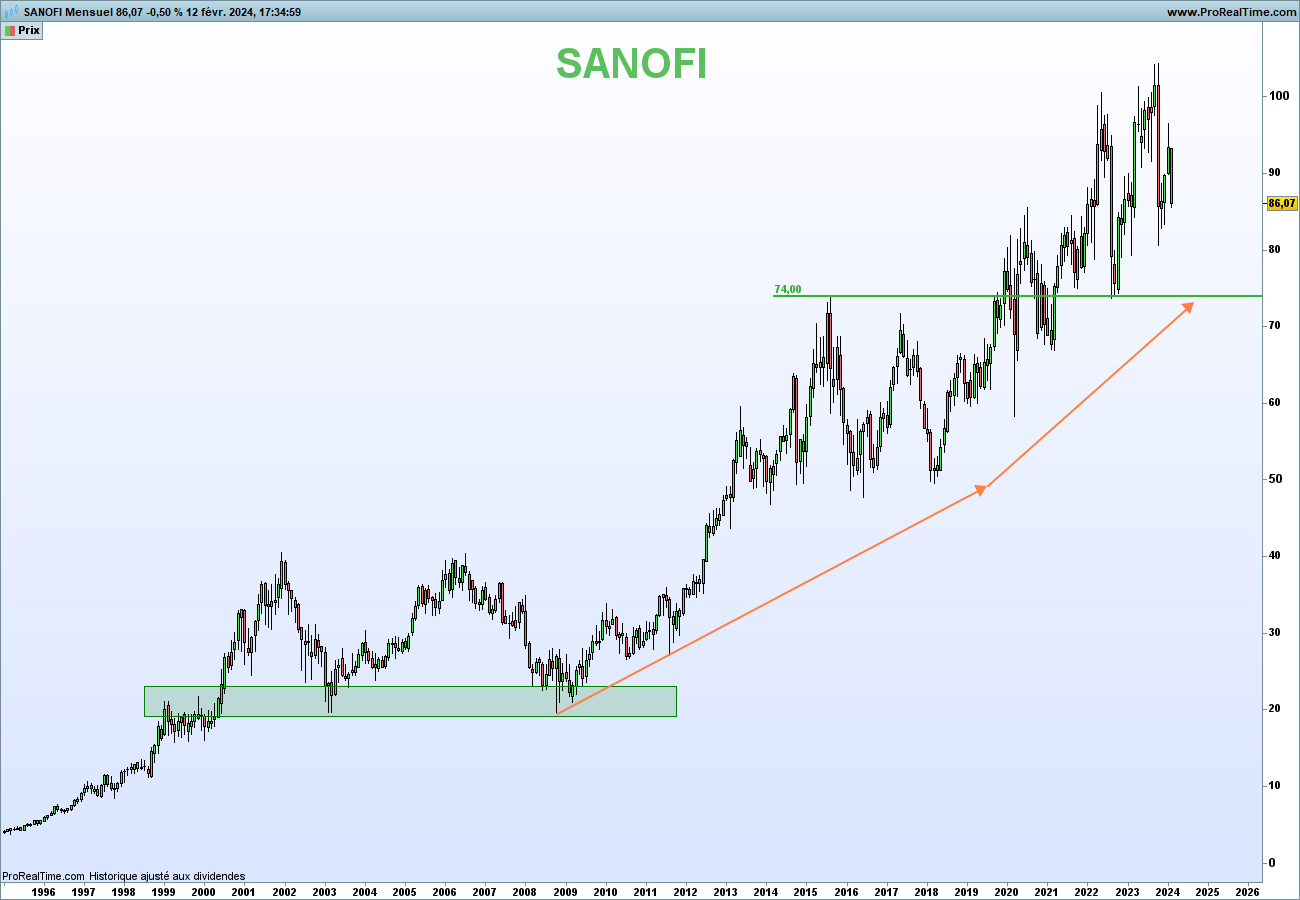

Depuis près de 30 ans l'action Sanofi est synonyme de performance et de création de valeur pour l'investisseur particulier.

En données mensuelles, nous pouvons constater une zone de latéralisation entre 2000 et 2010, une dynamique haussière puissante dans la décennie suivante et une accélération ces dernières années, portée par la performance du dividende (ici intégré pour mieux se rendre compte du gain engendré par ce dernier).

Cela fait près d'un an que l'action se cherche entre le support majeur des 74€ correspondant au record de 2015 et à un plus bas marqué fin 2022, et le seuil psychologique des 100€. Aussi, tout retour à proximité de ce dernier pourrait être considéré comme une opportunité de se placer ou de renforcer les positions existantes, afin de viser les récents records, voire de nouveaux sommets à terme.

À plus court terme, en données hebdomadaires, sur les 3 dernières années, nous pouvons constater 3 zones de soutien potentielles :

- Le seuil psychologique des 80€ approché à 3 reprises

- Les 76/77€ non loin du support de long terme évoqué précédemment

- Les 70€ en cas de "force majeure" correspondant au creux du Covid

Aussi, et afin d'entrer graduellement et où en plusieurs fois, l'investisseur patient pourrait possiblement attendre / espérer le test d'une voire de plusieurs de ces zones afin d'entrer en position.

📣 Sanofi a un message pour toi

*Collaboration commerciale. Les performances passées ne préjugent pas des performances futures. Ce contenu n'est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital.

Sanofi a souhaité revenir sur certains points en participant à ma Newsletter afin de vous partager leurs derniers chiffres, que vous soyez actionnaire, que vous l'ayez été ou que vous souhaiteriez le devenir.

🤔 Qui est Sanofi ?

Nous réunissons des équipes passionnées et ensemble, nous travaillons chaque jour à l'amélioration de la santé des patients.

Notre activité est séparée entre 4 entités :

- Médecine de Spécialités : nous sommes présents en immunologie, maladies rares et hématologie, oncologie, neurologie et sclérose en plaques.

- Vaccins : nous protégeons les enfants, les adolescents et les adultes contre de nombreuses maladies infectieuses.

- Médecine Générale : nous jouons un rôle essentiel dans le diabète, les maladies cardiovasculaires, la transplantation et l’infectiologie.

- Santé Grand Public (entité autonome) : nous sommes un acteur majeur dans le domaine de la douleur, des maux d’hiver, des problèmes digestifs, du sommeil et de la gestion du stress.

En 2023, nous soignons plus de 800 000 patients atteints de maladies immuno-inflamatoires grâce à notre blockbuster Dupixent. Avec le lancement de Beyfortus en France, en Espagne et aux U.S, 2 millions de nouveaux nés ont pu être protégés de la bronchiolite.

💡 Stratégie Play to Win depuis 2019

Depuis 5 ans, nous avons mis en place la stratégie pluriannuelle "Play to Win", axée sur la croissance, l'innovation et l'efficacité.

Cette stratégie place Sanofi en position de succès à long terme et a déjà permis des avancées significatives depuis 2019, notamment :

- 📊 La réalisation de 13 trimestres consécutifs de croissance,

- 💊 La réussite du développement commercial de Dupixent® pour qu'il figure parmi les premiers médicaments au monde, avec des ventes annualisées au T4 2023 de plus de 11 milliards d'euros.

- 💉 Le développement d’une activité Vaccins à forte croissance, et dont au moins cinq nouveaux programmes devraient entrer en phase 3 d'ici 2025.

- 🧬 La réussite du lancement de six nouvelles entités moléculaires au cours des deux dernières années, notamment Beyfortus® en 2023

- 🧪 Le développement d'un pipeline de pointe dans le domaine de l'immunologie et de la neuro-inflammation, avec actuellement sept produits en phase intermédiaire ou avancée de développement, chacun ayant un potentiel de ventes d'au moins 2 à 5 milliards d'euros en rythme de croisière

Sanofi a débuté en Octobre 2023 un nouveau chapitre de sa stratégie Play to Win, axé sur le lancement de médicaments, de vaccins innovants et un déploiement agile et efficient des ressources ainsi que l'amélioration de la productivité de la R&D.

À cette fin, Sanofi a annoncé son intention d'augmenter ses investissements en R&D pour exploiter pleinement le potentiel de son pipeline, stimuler la croissance à long terme et améliorer la valeur actionnariale.

L’entreprise a également annoncé son intention de séparer son activité Santé Grand Public, ce qui permettra d’adapter encore davantage la gestion et l’allocation des ressources aux besoins de l’activité biopharmaceutique.

📊 Performance 2023 et prévisions moyen terme

En 2023...

- les ventes ont progressé de 5,3%,

- le BNPA (Bénéfice Net Par Action) des activités de 5,4% à TCC (taux de changes constants),

Le chiffre d’affaires a progressé à 43 070 millions d'€, soutenu par :

- Dupixent (+34,0% à 10 715 millions d'€, soit 2,8 milliards d'€ de ventes additionnelles à TTC),

- la performance des Vaccins (+8,3%) tirée par le fort démarrage de Beyfortus (547 millions d'€),

- et la Santé Grand Public (+6,3%).

Sanofi fait partie de la famille des "Dividend Aristocrats" avec un dividende en croissance depuis 29 ans.

Pour 2024, Sanofi a indiqué que son blockbuster, Dupixent, dépasserait les 13 milliards d’euros de ventes. Sanofi s'attend également à ce que le BNPA des activités reste à peu près stable par rapport aux niveaux de 2023 si l'on exclut l'impact du changement attendu du taux d'imposition (hausse à 21% vs 19% en 2023), et qu’en conséquence il connaisse une baisse dans le bas de la fourchette à un chiffre par rapport à 2023.

En 2025, Sanofi s'attend à un fort rebond de la croissance du BNPA des activités, grâce à la croissance continue des ventes, soutenue par ses principales franchises, mais aussi grâce au bénéfice entier des initiatives prévues en matière d'efficacité et à des dépenses de R&D prévues relativement stables d'une année sur l'autre.

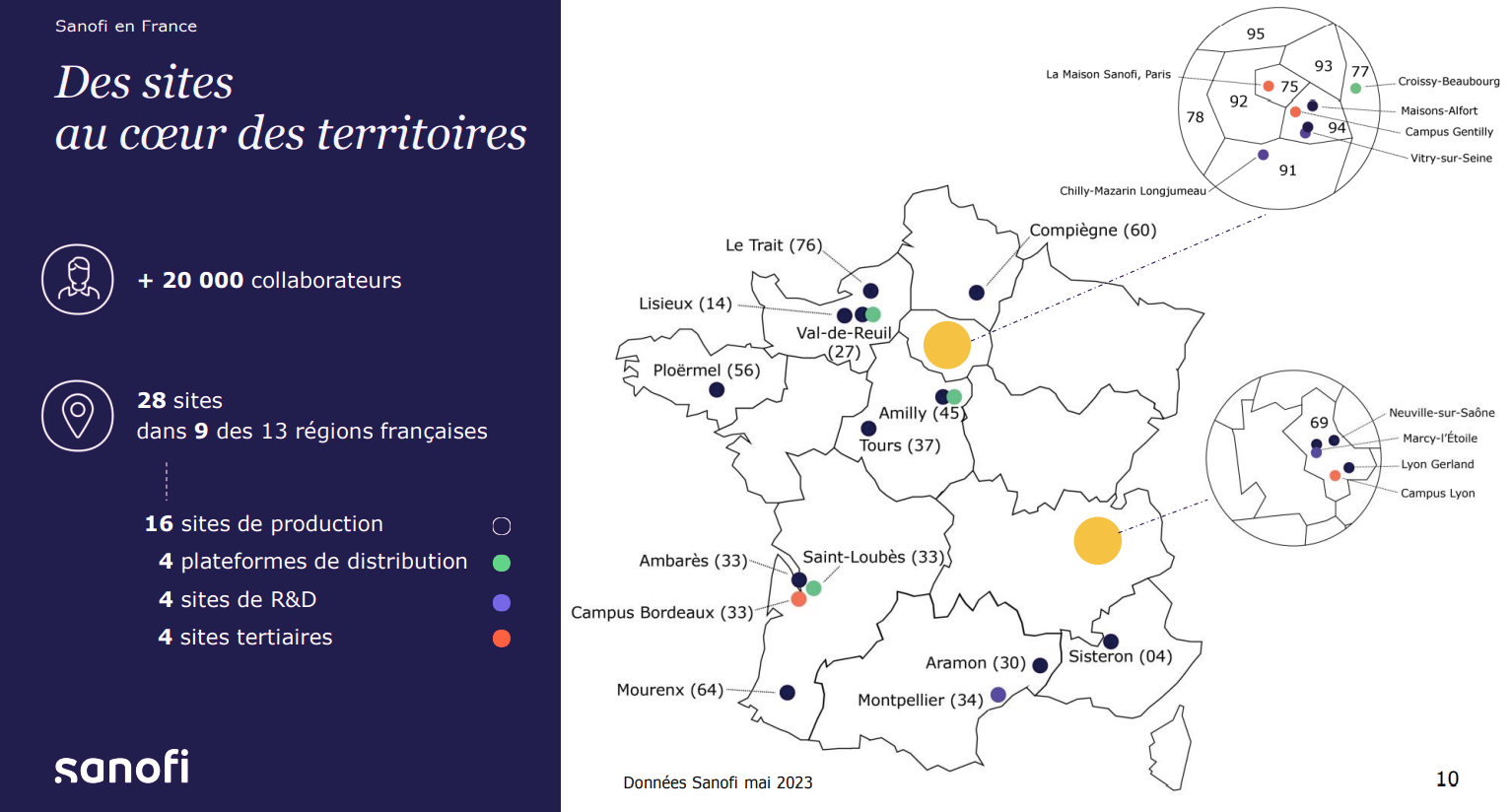

🇫🇷 Notre empreinte en France

Nous avons 4 sites de Recherche & Développement où travaillent 4 000 collaborateurs et scientifiques. La recherche contre le cancer, en immuno-inflammation et dans les vaccins est une spécialité de nos équipes françaises.

Notre réseau industriel est composé de 20 sites répartis dans la plupart des régions françaises, animés par 10 000 collaborateurs. Ces sites prennent en charge la fabrication de nos médicaments et vaccins – depuis le développement des procédés jusqu’au transfert industriel – ainsi que leur distribution en France et dans le monde. L'objectif est d’assurer en continu la fourniture de nos médicaments et vaccins à tous nos clients, en garantissant un niveau de qualité et de sécurité maximal et uniforme pour la sécurité des patients.

Nos équipes travaillent en lien étroit avec la communauté scientifique française et internationale : acteurs de la recherche académique, sociétés de biotechnologies ou start-ups à la pointe dans l’intelligence artificielle.

Nous comptons en France plus de 100 partenariats avec le secteur académique et 40 collaborations scientifiques avec des sociétés de biotechnologies françaises.

Investir dans Sanofi c’est…

🇫🇷 Soutenir le développement de la filière pharmaceutique et l’emploi en France,

💊 Soutenir la souveraineté nationale dans l’approvisionnement de médicaments et vaccins,

💰 Recevoir un dividende en hausse année après année.

🔍 Quel est le degré de restriction de la politique monétaire de la Fed ?

par Valentin Aufrand

La Réserve Fédérale des États-Unis (Fed) joue un rôle crucial dans l'économie mondiale, influençant le coût du crédit et le rythme de la croissance économique. La base de la politique monétaire repose sur les taux d'intérêt, en particulier le taux réel. Le taux d'intérêt réel n'est pas simplement le taux que vous voyez annoncé par les banques (taux nominal), mais ce taux ajusté en fonction de l'inflation.

Prenons un exemple : si l'inflation est de 3% et que le taux nominal est de 5%, le taux réel est donc de 2%. Un taux réel positif signifie que votre épargne augmente en valeur réelle, c'est-à-dire en pouvoir d'achat. Le secteur privé est donc plus susceptible d’épargner que de consommer ou investir. À l'inverse, un taux réel négatif rend l'emprunt plus attractif et l’épargne moins attractive, encourageant la consommation et l'investissement.

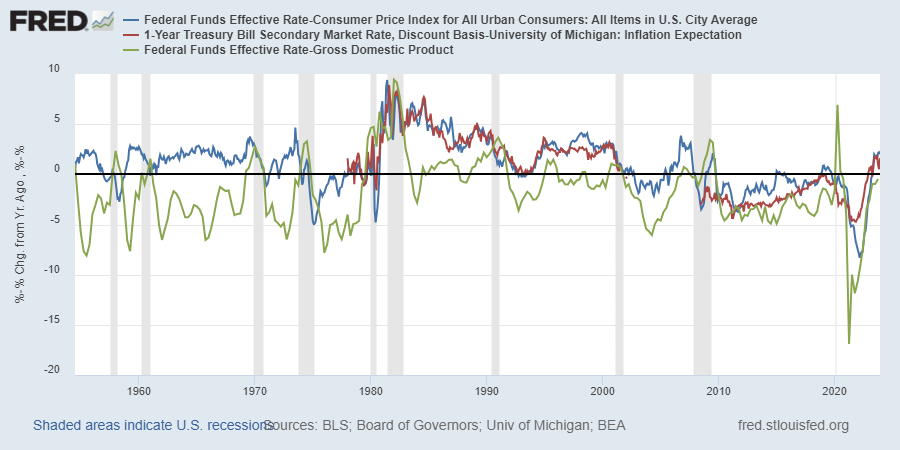

Il existe plusieurs baromètres pour mesurer les taux réels, mais les principaux sont les suivants :

- Écart entre les Fonds Fédéraux et l'Inflation : Cet écart mesure la différence entre le taux des fonds fédéraux (le taux auquel les banques se prêtent de l'argent entre elles) et le taux d'inflation. Un écart croissant suggère une politique plus restrictive. Actuellement, cet écart est particulièrement élevé, indiquant une forte restriction monétaire.

- Écart entre les Fonds Fédéraux et le PIB Nominal : Ce ratio compare le taux des fonds fédéraux à la croissance du PIB nominal. Un écart important signale une politique restrictive. Actuellement, cet écart est au plus haut depuis des années, hors périodes exceptionnelles comme la crise du Covid ou la crise financière globale.

- Écart entre le Taux à 1 an et l'Anticipation d'Inflation à 1 an : Cet écart montre la différence entre le taux d'intérêt à un an et les anticipations d'inflation pour la même période. Un écart conséquent, au plus haut depuis 2001, révèle une politique monétaire serrée, visant à contrôler l'inflation.

Ces baromètres témoignent d’une politique monétaire nettement restrictive de la part de la Fed. Toutefois, l'impact de cette politique est modéré par le financement à bas coût dont a bénéficié le secteur privé en 2020 et 2021. Ainsi, malgré une politique restrictive, l'effet immédiat sur l'économie est tempéré, avec des taux de faillite qui sont seulement retournés à leurs niveaux d'avant-pandémie.

La question demeure sur la durée de cette politique restrictive. Plus les taux réels resteront élevés, plus le risque de récession augmentera. La Fed doit donc naviguer avec prudence, équilibrant la nécessité de contrôler l'inflation sans faire tomber l’économie en récession.

📺 Point de marché

🚀 Revues Nasdaq, cryptos, or, pétrole

🚨 Sélection Trendfollowing et valeurs 🇺🇸

👏 Smallcaps françaises, Rebonds et Phénix

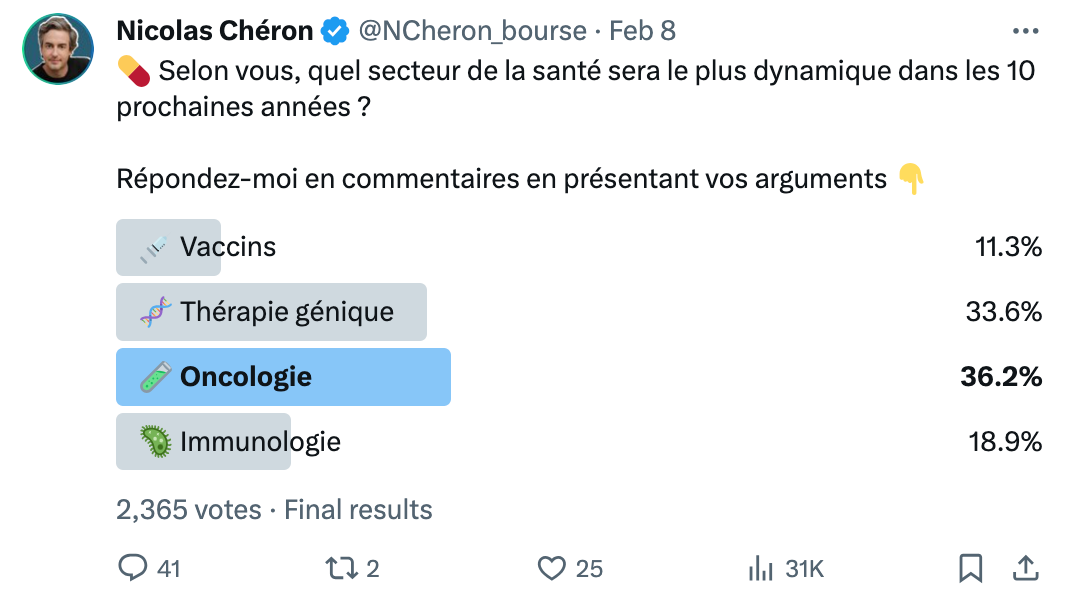

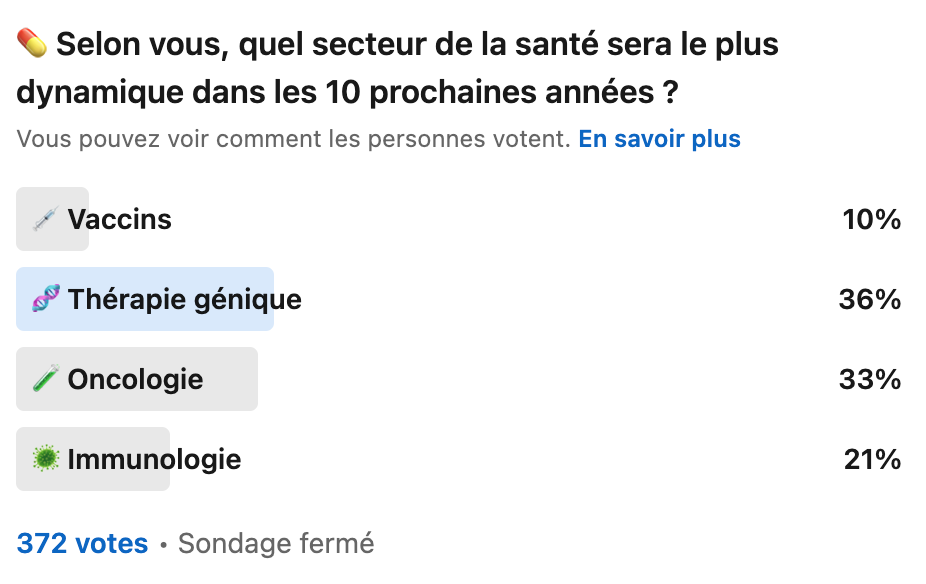

📊 Le sondage de la semaine : Quel secteur de la santé sera le plus dynamique dans les 10 prochaines années ?

Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages.

Voici les résultats de celui de la semaine dernière.

N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible.

Certains d'entre vous ont peut-être deviné le sujet de la Newsletter de cette semaine avec le sujet du sondage que je vous ai proposé la semaine dernière.

Vous êtes plus de 2 700 à avoir répondu au sondage et les résultats sont très proches entre Twitter et LinkedIn. En effet, le secteur des vaccins arrive dernier et celui de l'immunologie en 3ème position.

La thérapie génique arrive juste devant l'oncologie sur LinkedIn alors que c'est le contraire sur Twitter. Dans les deux cas, les résultats sont très proches.

À titre personnel, j'ai voté pour la thérapie génique qui sera à mes yeux le secteur le plus dynamique de la santé dans les prochaines années. D'ailleurs, je vais essayer de trouver des entreprises de ce secteur pour mes prochaines émissions.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 30 970 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?

⏩ Investis sereinement grâce à Zonebourse.

Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?

⏩ Abonne toi au club MasterBourse.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.