Sell in May... ?

... and go away ?

Lettre n°17 — Mercredi 3 Mai

Cher lecteur, chère lectrice,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire pour te parler de l'un des pires mois de l'année...

Pas de chance... nous venons tout juste de l'entamer...

Mais alors, pourquoi le mois de Mai est-il si mauvais historiquement ? Est-ce le cas tous les ans ? Comment s'y préparer ?

John Plassard, spécialiste en investissement chez Mirabaud Group, te propose un article pour que tu puisses affronter, avec toutes les clés en main, ce mois si particulier.

Quant à moi, je te retrouve à la fin avec ma revue des marchés en vidéo. Décryptage macro, explications des derniers mouvements, analyse des principaux actifs et d'une vingtaine d'actions, j'espère que cela te plaira !

🎙️ Sell in May ?

📺 Les marchés en live épisode 6

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

2 nouveaux caps viennent d'être franchis...

✅ Vous êtes + de 25 000 à recevoir chaque mercredi ma newsletter.

✅ + 3 000 abonnés à mon compte Tiktok.

Un immense merci à chacun d'entre vous !

Le meme à faire tourner

🎙️ Sell in May ?

Par John Plassard

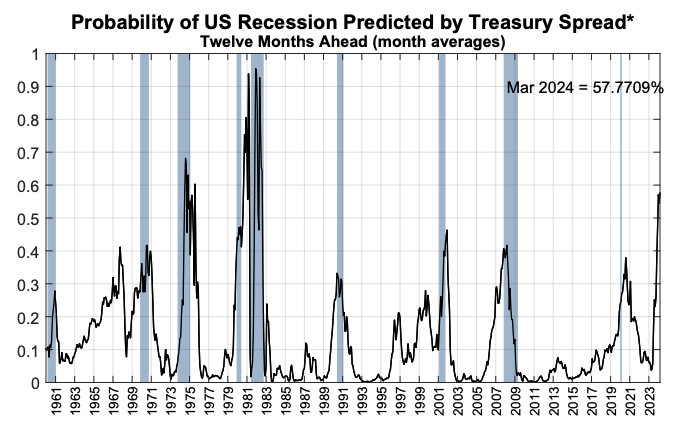

Rarement un mois d’avril aura été aussi contre-intuitif pour les marchés financiers. Risques de récession (voir graphique ci-après), baisse des statistiques économiques aux États-Unis et dans certaines régions en Europe ou encore (début de) crise bancaire d’une rare violence, tous les signaux étaient au vert (ou au rouge plutôt) pour que les indices baissent fortement, mais pourtant, la hausse l'a emporté.

Si les institutions financières s’écharpent sur la future évolution des marchés financiers, se pose naturellement la question s’il faut se fier à un des plus anciens adages du marché, le fameux « sell in May and go away » (vendre au mois de mai et sortir du marché). Synthèse et analyse.

a. Les faits

Plus le S&P 500 augmente, moins les investisseurs sont sereins. Ce qui semble assez évident. Les hedge funds ont multiplié les paris en faveur d’une baisse des actions américaines, les données des contrats à terme du S&P 500 e-mini étant presque les plus baissières depuis novembre 2011.

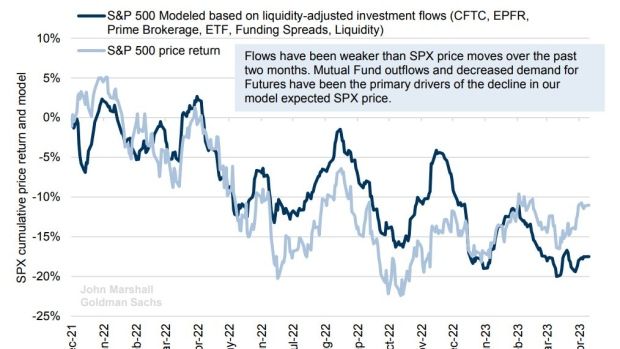

Selon les données de Goldman Sachs Group Inc., les sorties des fonds communs de placement (mutual fund) et des marchés à terme suggèrent que l'indice américain aurait dû baisser de 3 % au cours des trois derniers mois au lieu de progresser de plus de 7%.

Les doutes quant à la pérennité de la résistance du marché se sont accrus, les actions ayant résisté aux avertissements de récession et à ce qui devrait être deux trimestres consécutifs de croissance négative des bénéfices. Les actions continuent de progresser.

Le mouvement de marché semble donc contre-intuitif et à l’encontre de toute logique de marché, les mauvaises nouvelles s’accumulant depuis le début de l’année.

Se pose alors la question de savoir s’il faut « quitter » le marché face aux récents records de certains indices dont le CAC 40 en Europe.

b. Ce que nous dit l’histoire

« Sell in May and go away » est un adage boursier basé sur ce que le Stock Trader's Almanac appelle les « 6 meilleurs mois de l'année ». Les données historiques révèlent que la période mobile de six mois la plus performante, en moyenne, s'étend de novembre à avril. D'où le dicton selon lequel les investisseurs devraient "vendre en mai et s'en aller" - et revenir en novembre.

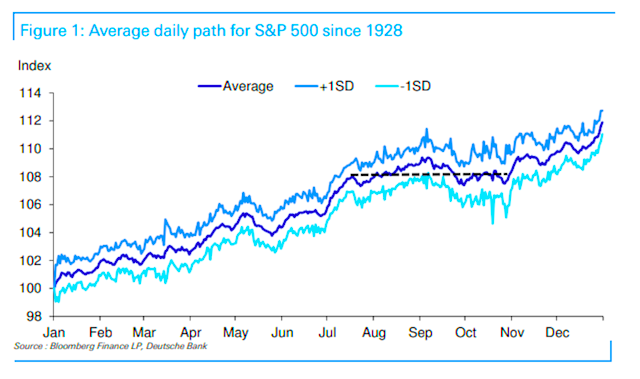

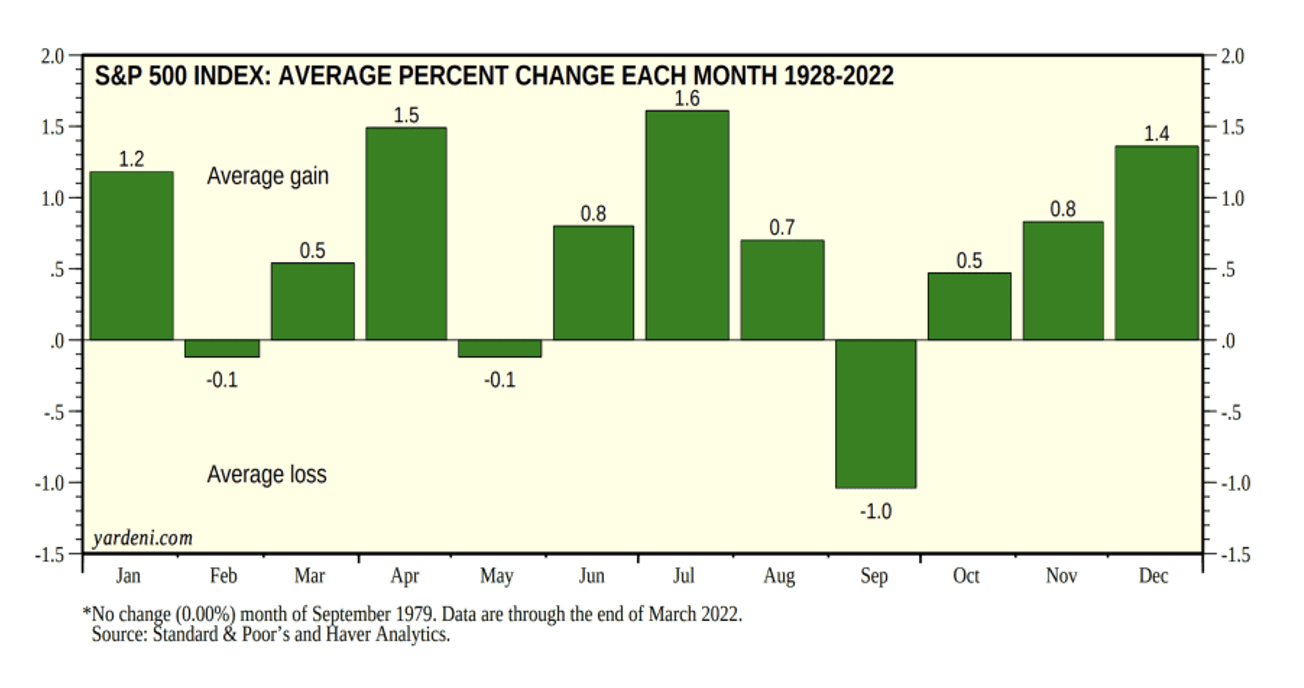

Le graphique ci-dessous montre la trajectoire quotidienne moyenne de l'indice S&P 500 à partir de données remontant à 1928. Il montre que, sur la base de 94 ans de données, l'année « moyenne » connaît sa première correction notable à la mi-mai, l'indice ne dépassant à nouveau ces niveaux que début juillet. Toutefois, début août, la tendance à la hausse observée entre janvier et avril semble s'être rétablie.

Cette tendance se poursuit jusqu'à la mi-septembre, lorsque la deuxième correction annuelle notable se produit. Cette « pause » semble durer plus longtemps, le marché ne franchissant pas ces niveaux pour la dernière fois avant la mi-décembre.

Le rallye de Noël s'installe alors et nous revenons près de la ligne de tendance de janvier à mi-septembre jusqu'à la fin de l'année.

En termes de volatilité, il ne fait aucun doute que l'année « moyenne » voit la volatilité augmenter le plus entre la mi-septembre et la mi-novembre, le mois d'octobre étant historiquement assez extrême.

Il y a donc une part de vérité dans l'adage selon lequel le mois de mai voit en moyenne la première correction de l'année, mais le mois de juillet est historiquement l'un des meilleurs de l'année.

c. Quelles sont les raisons à cette « théorie » ?

Il y a plusieurs raisons à la théorie du « sell in May and go away ». Parmi celles-ci :

- Les investisseurs sont convaincus qu'au début de l'été, l'absence de participants au marché en raison des vacances peut créer un environnement de faible volume et de faible rendement.

- La saisonnalité des flux d'investissement peut persister en raison des primes de fin d'année des industries financières et des entreprises, la date limite de dépôt des déclarations de revenus aux États-Unis à la mi-avril pouvant y contribuer.

- Sur le marché de Singapour, la plupart des entreprises versent des dividendes en mai et juin de chaque année. Les investisseurs à la recherche de dividendes peuvent donc chercher à ne pas acheter d'actions après ces mois jusqu'à ce que des opportunités de baisse se présentent.

- De 1990 à 2022, le rendement du S&P 500 a été d'environ 2 % de mai à octobre, tandis que celui de novembre à avril a été d'environ 7 % en moyenne.

- Le gain moyen du Dow Jones au cours des 10 dernières années pour la période de novembre à avril a été de 7,5 %, contre une moyenne de 2,9 % pour les périodes de mai à octobre qui ont suivi.

d. Pourquoi y a-t-il des failles à la théorie ?

Cette théorie a cependant des failles. Le plus souvent, les actions ont tendance à enregistrer des gains tout au long de l'année, en moyenne, et donc vendre en mai ne fait généralement pas sens.

L'histoire montre que le coût d'opportunité lié à la sortie et à la rentrée périodique sur le marché peut être important. De plus, la facilité de suivi de vos investissements (par rapport à il y a des décennies, lorsque cette théorie du calendrier a été créée) signifie qu'il est possible de surveiller plus facilement le marché et d'apporter des modifications à vos investissements si nécessaire à tout moment de l'année.

Enfin, il faut aussi rappeler que les rendements ont beaucoup varié, non seulement entre les périodes de novembre à avril et de mai à octobre, mais aussi à l'intérieur de ces périodes.

e. Plutôt songer à la rotation ?

Comme noté préalablement, depuis 1990, le S&P 500 a gagné en moyenne environ 2 % entre mai et octobre. En comparaison, le gain moyen est d'environ 7 % de novembre à avril.

En affinant la théorie, on peut cependant trouver des éléments intéressants. Cette surperformance a été observée non seulement pour les actions à grande capitalisation, mais aussi pour les actions à petite capitalisation ainsi que les actions « mondiales ».

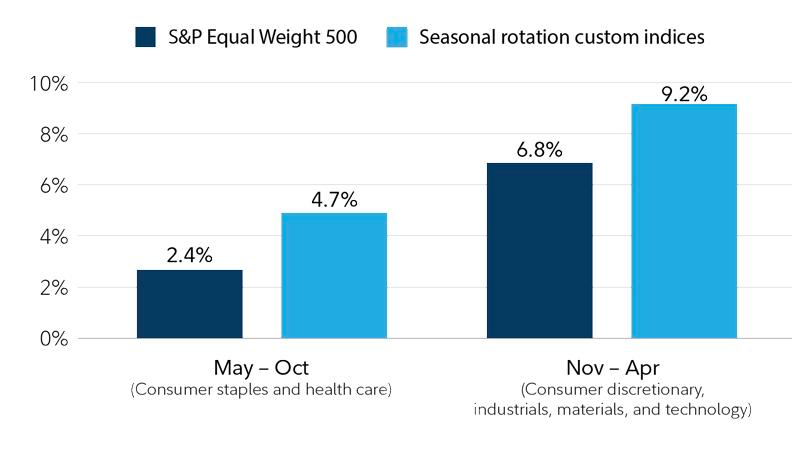

Selon le CFRA, depuis 1990, on observe une nette divergence de performance entre les secteurs entre les deux périodes - les secteurs cycliques dépassant aisément les secteurs défensifs, en moyenne, pendant les « six meilleurs mois » de l’année.

Les secteurs de la consommation discrétionnaire, de l'industrie, des matériaux et de la technologie ont notamment surperformé le reste du marché de novembre à avril. En revanche, les secteurs défensifs ont surpassé le marché de mai à octobre au cours de cette période.

À partir de ces observations, CFRA a créé un indice de rotation saisonnière à pondération égale en avril 2018.

De plus il est important de reconnaître que les tendances boursières calendaires telles que « vendre en mai » ne tiennent pas compte du caractère unique de chaque période : l'environnement économique, le cycle économique et le marché qui différencient le présent du passé.

Suivre rigoureusement les tendances boursières calendaires sans tenir compte de l'évolution de la pandémie de COVID-19, par exemple, ainsi que des perspectives de bénéfices en constante évolution, de vos objectifs d'investissement et contraintes de risque uniques, n'est pas une stratégie judicieuse.

f. Synthèse

Les adages boursiers pullulent dans les salles de marché et sont souvent exagérés. Cependant, en allant un peu plus loin on peut constater qu’il y a de nombreux enseignements à en tirer. Ces enseignements pourraient nous aider à mieux interpréter cette deuxième partie de l’année et dissiper quelques nuages de début d’année. Enfin, nous répétons une nouvelle fois ici qu’il convient d’observer l’évolution du marché à moyen / long terme ce qui permettra d’enlever un certain stress.

📺 Point de marché du 2 Mai

✅ Banques centrales au tournant

✅ Une hausse en trompe l'oeil

✅ Apple en catalyseur

✅ et vos actions !

Retrouve-moi en direct un mardi sur 2, sur YouTube & Twitch.

Rendez-vous mardi 16 Mai pour la prochaine, à 13h !

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 25 113 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.