Petites actions, belles performances

Le directeur général de Gay Lussac - Louis de Fels - nous parle petites capitalisations.

Lettre n°7 — Mercredi 8 Février

Petit mais costaud

On caractérise souvent les small caps comme le terrain des spéculateurs avides de volatilité. Or il existe une autre catégorie d'acteurs adeptes de ces dernières, les gérants chevronnés.

Des spécialistes chercheurs de pépites, dont certains réussiront à surperformer le marché à terme grâce à leur sélection.

Louis de Fels est l'un d'entre eux, et il a un message à nous passer en ce début d'année.

🎙️ Les mots de Louis de Fels

1. Les PME européennes cotées prêtes à repartir

2. Après la correction, capter le rebond

🤔 "Quid du CAC Small" selon moi

1. Une oblique bleue & une zone verte

2. L'exemple d'une small cap, Crossject

3. Une surprise pour mes abonnés

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Euronext a divisé les actions en trois segments :

Le compartiment A (large caps) : englobe les entreprises possédant plus de 1 milliard d'euros de capitalisation.

Le compartiment B (mid caps) : comprend les entreprises dont la capitalisation boursière est comprise entre 150 millions et 1 milliard d'euros.

Le compartiment C (small caps) : couvre les entreprises dont la capitalisation boursière est inférieure à 150 millions d’euros.

Le meme à faire tourner

Quand ton portefeuille est en baisse de 36% en 2022, mais que tu es en hausse de 10% en janvier 2023 😊.

🎙️ Les mots de Louis de Fels

Les PME européennes cotées prêtes à repartir

Les petites capitalisations ont bien démarré l’année 2023. Pour des raisons fondamentales, la tendance pourrait se poursuivre.

Des qualités intrinsèques pour surperformer les grandes capitalisations à long terme

Parmi les qualités principales se trouvent le niveau supérieur de la croissance du chiffre d’affaires des PME et leur meilleur alignement d’intérêts avec les investisseurs, notamment grâce à une représentation des groupes familiaux souvent plus importante.

La densité de couverture par la recherche financière est un facteur déterminant. Selon JP Morgan Asset Management, trois analystes suivent chaque petite capitalisation contre quinze pour une grande capitalisation. Cette moindre couverture des PME cotées crée des opportunités plus faciles à capter pour les sociétés de gestion spécialisées qui y consacrent des moyens importants.

En revanche, leurs activités sont généralement plus concentrées et leurs progressions bénéficiaires plus volatiles. Elles sont ainsi plus sensibles aux trous d’air et aux exagérations de marchés.

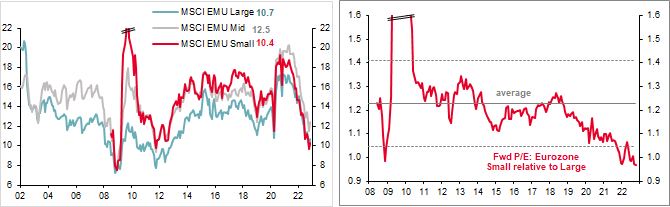

Une décote élevée qu’on n’a pas vue depuis la crise de 2008

Le ratio P/E (price/earning), qui divise le cours d’une valeur par son bénéfice par action, révèle la décote extrême des petites capitalisations par rapport à leurs grandes sœurs. C’est une opportunité pour les investisseurs.

Evolution du P/E des petites capitalisations par rapport au P/E des grandes

Zone euro – 2008 à 2022

Après la correction, capter le rebond

L’an dernier, l’indice MSCI Europe Small a terminé à -22,9% contre -9,5% pour le MSCI Europe, indice large des actions européennes.

Un rattrapage important pourrait s’opérer dans les prochains mois ou trimestres. Depuis 2001, en effet, les baisses de 25% ou plus des petites capitalisations ont été suivies par des hausses de 58% en moyenne à deux ans et 73% en trois ans (Source Berenberg Asset Management 2001).

Un marché profond, important et diversifié

Selon MSCI, référence mondiale en matière d’indices boursiers, l’univers des petites capitalisations représente 15% de l’ensemble du marché européen. Il compte 2600 entreprises actives dans toutes sortes de métiers.

Au cours actuels, les PME ont ce qu’il faut pour satisfaire les investisseurs.

🤔 "Quid du CAC Small" selon moi

(Nicolas) Je reprends la main pour y ajouter mon grain de sel.

Tout comme le CAC40 et les indices américains, le CAC Small (indice des small caps françaises), a réalisé un début d'année tonitruant. Néanmoins, étudions sa tendance sur les 18 derniers mois.

Les plus hauts sont de plus en plus hauts. Les plus bas sont de plus en plus bas.

C'est la définition d'une tendance baissière selon la théorie de Dow. Je t'en avais déjà parlé dans ma lettre "Au nom du Trend, du following, et de la Sainte MM200".

Je te vois venir. Tu vas me répondre que la tendance de court terme est haussière. Celle des trois derniers mois. Je l'ai vu, elle est sympa, mais elle ne change en rien la donne de long terme baissière sous les 13 300 points.

Ma lecture ?

✓ Il sera compliqué d'aller beaucoup plus haut, en ligne droite.

✓ Toute rupture de l'oblique bleue engendrerait une vague baissière.

✓ Un retour vers la zone verte serait une bonne nouvelle (= soldes d'été ?).

L'exemple d'une small cap

Décryptage d’un changement de tendance d’une petite valeur française : Crossject.

Pour rappel, Crossject est spécialisé dans la fabrication et la commercialisation de systèmes d'auto-injection médicamenteuse sans aiguille. Le groupe propose Zeneo, un dispositif prérempli et à usage unique, pouvant être utilisé pour des injections intradermiques, sous cutanées et intramusculaires.

Ce n’est donc pas une biotech qui travaille sur un médicament mais une medtech (je précise car vous savez à quel point je ne porte pas les biotechs dans mon cœur).

1️⃣ Le 20 juin 2022, Crossject a annoncé la signature d'un accord avec l'Autorité pour la recherche et développement biomédicale avancée (Barda), qui dépend du ministère américain de la Santé.

La valeur totale de ce contrat - si toutes les options devaient être exercées - pourrait s'établir à 155 millions de dollars, soit plus de 20 fois le chiffre d'affaires annuel de la société.

Le titre s’envole de près de 100% et dépasse sa moyenne mobile à 200 séances ou MM200 (moyenne mobile à laquelle j’accorde une grande importance en tant que suiveur de tendance).

2️⃣ Quelques mois plus tard, les cours viennent prendre appui sur cette fameuse MM200. Une réaction puissante y prend forme, les acheteurs sont là, et profitent du repli des semaines précédentes. À partir de ce “test positif”, il sera possible dans les semaines qui suivront de voir si la tendance de fond change.

3️⃣ La tendance haussière de moyen terme semble prendre le pas, un début de suivi de tendance va être possible à partir de ce moment là. Les cours repartent à la hausse avec volumes, des investisseurs se placent progressivement sur le dossier.

Le 9 janvier, la hausse s'est accélérée suite à une bonne nouvelle. La société va lever des fonds, 14 millions, pour accélérer son développement. Fait très positif, ce financement est “non dilutif”, les actionnaires ne seront donc pas dilués, ce qui est rare pour une petite société française cotée en bourse.

4️⃣ Loin de moi l’idée de vouloir deviner la suite, je n’ai pas le don d’ubiquité.

Option 1 : le titre perd de sa superbe et casse sa moyenne mobile à 200 périodes, le scénario du pire, l’invalidation du trendfollowing et de belles perspectives.

Option 2 : une latéralisation des prix qui dure un certain temps, le temps notamment que la moyenne mobile à 200 séances monte progressivement et vienne soutenir les prix avant une nouvelle vague haussière, qui nécessitera d’autres bonnes nouvelles de la part de l’entreprise.

Option 3 : les acheteurs enfoncent le clou et cassent des résistances, c’est là que la situation serait intéressante à mon sens, avec la cassure des plus hauts récents à 4.63€ dans un premier temps, puis pourquoi pas des plus hauts d’août 2022 à 4.95€.

Si tel devait être le cas, la valeur serait très haussière, recherchée, en trendfollowing. Comprenez attractive. Je surveillerai donc ces niveaux dans les mois à venir.

Cela validerait une configuration du Phénix que mes lecteurs habitués connaissent. Je vous en parlerai dans mes prochaines émissions car j’ai déjà trop écrit.

💡 Conclusion

Je suis d'accord avec Louis sur l'intérêt des small caps et leur capacité de rattrapage parfois violent. Je conçois aussi qu'un retour sur les zones de prix travaillées l'année dernière (zone verte sur mon graphique) serait très attractif.

Nous parlerons d'ailleurs small et mid caps dans mes prochaines émissions en direct — dont je cherche encore le nom ! Si tu as une idée, réponds à ce mail avec tes propositions.

La surprise ?

Rendez-vous le mardi 21 février à 11h pour ma première émission en direct sur Twitch - YouTube - Twitter - TF1... OK, je me suis emballé.

On se retrouve pour un point de marché, macro, éducatif, analyse technique, questions réponses, et un focus sur les plus belles plages de la Réunion :)

Quel courtier choisir ? Quel outil utilises-tu au quotidien ?

Retrouve tous mes partenaires, et pourquoi je les ai choisis.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 23 386 investisseurs en cliquant sur le bouton ci-dessous :

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.