🌊 Surfez les vagues des marchés

Focus analyse technique.

Lettre n°29 — Mercredi 16 Août

Cher lecteur, chère lectrice,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire pour parler de vagues.

Vous êtes sûrement nombreux à les affronter chaque jour sur la plage, mais ne croyez pas qu'elles vous sont réservées. Marc Dagher, Fondateur de DT Expert, spécialiste de l’analyse technique, s'en sert aussi pour lire, analyser et anticiper les évolutions futures des cours des actions grâce aux vagues d'Elliott.

Valentin te présentera les derniers chiffres du consommateur américain, moteur de l'économie aux Etats-Unis.

Si tu es intéressé par les turbos, j'ai tourné une émission qui t'est spécialement adressée. Outils, méthodologie, sélection et gestion des risques, tout y est.

Place ensuite à ma revue bi-mensuelle avec l'analyse de 51 sociétés.

🌊 En parlant de vagues, voici ce qu'elles engendrent, au souffleur, à Saint-Leu.

🎙️ Les vagues d'Elliott

🔍 Le consommateur américain est-il toujours en pleine forme ?

📺 Comment trouver, utiliser et gérer des positions sur Turbos ?

📺 Les marchés en live épisode 12

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

🚀 2 nouveaux records...

✅ Vous êtes plus de 27 000 à recevoir ma Newsletter...

🎯 En route vers les 30 000 !

✅ et 12 000 abonnés sur LinkedIn !

⏩ Un grand merci à chacun d'entre vous 🙏

Le meme à faire tourner

🎙️ Les vagues d'Elliott

par Marc Dagher

Analyse…technique. Deux mots qui, côte à côte, ne parlent qu’à certains initiés du monde de l’analyse boursière. Et pourtant, deux mots derrière lesquels se cache un trésor pour celui qui sait les utiliser.

Qu'est-ce que l'analyse technique (AT) ?

En substance, c’est l’étude des graphiques boursiers dans une vision prospective.

On le sait tous, il y a, dans le vaste monde de la finance, de nombreuses méthodes d’appréhension des marchés, chacune ayant pour but d’essayer d’anticiper l’évolution des cours. L’AT en fait partie, puisqu’à partir de l’étude de l'historique des cours de bourse, on essaie d'anticiper leur future trajectoire. Comme toute stratégie, elle a ses fervents et ses détracteurs. Bien sûr, cette approche a des failles, mais on ne doit pas oublier qu’il n’y a aucune panacée boursière et qu'il n'existe pas de méthode parfaite.

Mais d'où vient l'analyse technique ?

Tout d’abord, un peu d’histoire (ne fait jamais de mal) : aux premières origines de l’AT, on trouve, dès le 18ème siècle, le japonais Munehisa Homma, surnommé le « dieu des marchés », et considéré comme le père de l'analyse en fameux chandeliers. Il a amassé une immense fortune en jouant sur le prix du riz. Il fut également consultant financier pour le gouvernement japonais. Plus tard, vers la fin du 19ème, c’est au tour de l’américain Charles Dow d’apporter sa pierre à l’édifice en mettant en place la non moins célèbre « théorie de Dow » (Theory of Stock Price Movements) avant de cofonder avec son associé Edward Jones l’illustre indice historique : le Dow Jones.

Par la suite, on pourra, au fil du 20ème siècle, citer les noms de quelques grands créateurs d’indicateurs qui ont depuis fait leurs preuves :

- George Lane (stochastique),

- Gerald Appel (MACD),

- Welles Wilder (RSI),

- Donald Lambert (CCI),

- John Bollinger (pour les bandes du même nom)

- Steve Nison qui a modernisé la méthode des chandeliers japonais.

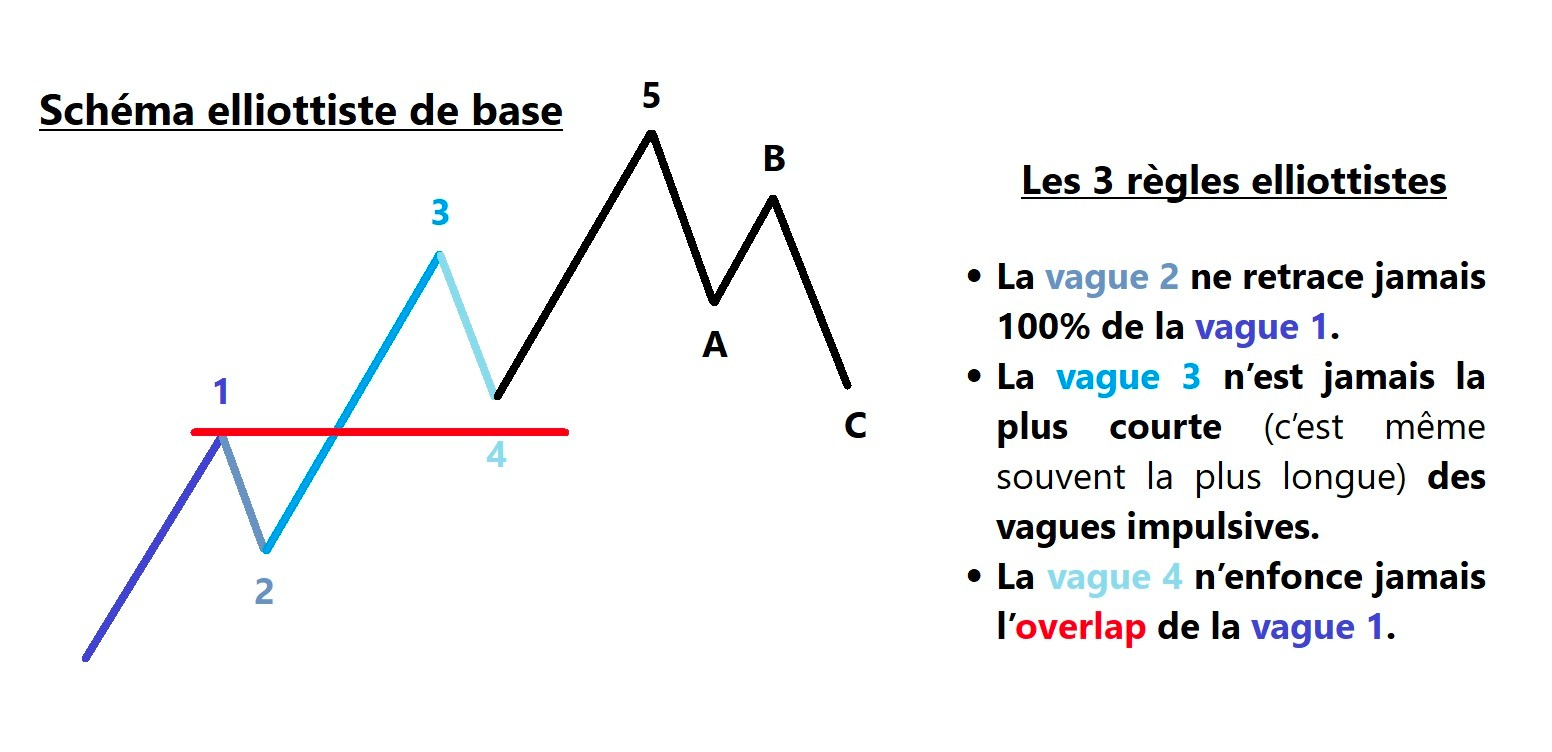

Les vagues d'Elliott

Si tous ces noms font désormais partie du Panthéon de l’AT, je voudrai personnellement m’attarder sur celui qui restera mon mentor absolu, et dont je me sens modestement l’un des nombreux héritiers : à savoir, Ralph Nelson Elliott (attention, 2L et 2T hein !), l’inventeur de l’incroyable (si si) théorie des Vagues d’Elliott. Théorie dont le précepte de base se résume ainsi : «Tout graphique évolue selon un schéma de base amené à se répéter.».

Ralph Nelson Elliott était un consultant américain reconnu et expert-comptable durant la fameuse crise de 1929. Une maladie le poussa à prendre sa retraite à l’âge de 58 ans (sic) et il la dévoua à l’analyse du marché boursier américain. Il étudia 75 années d’historiques boursiers sous tous les angles et horizons de temps pour sortir le 3ème livre de sa vie : « The Wave Principle ». Il établit grâce à des calculs se basant sur les ratios de Fibonacci et la théorie des cycles de Charles Dow que les marchés boursiers ne suivent pas un mouvement aléatoire mais une tendance prédictible naturelle.

Alors, j’en vois quelques-uns qui sourient, et qui vont me dire que tout ceci n'est que du "bullshit". Si vous en faites partie, je ne blâmerai pas mais si c’était vraiment le cas, je n’aurais jamais tenu ma boîte depuis 12 ans, vu qu’Elliott est l’une de mes principales matières premières. Aussi fou cela puisse paraître, il existe bien des configurations graphiques, des patterns, des schémas, des constructions de cours qui répondent à une méthodologie parfois étonnamment scrupuleuse. Certes, on pourra légitimement rapprocher ce phénomène à l’étude du comportement psychologique des intervenants de marché, mais justement, cela rend la chose encore plus surprenante et efficace.

Selon le principe des vagues, chaque décision de marché est à la fois le résultat d’informations significatives et la source d’une information signifiante. Chaque transaction, bien qu’ayant fait office de conséquence, entre dans la fabrication du marché et, en fournissant une nouvelle information au marché, devient à son tour la cause de l’action d’autres intervenants.

Je rappelle ici que toute approche analytique du marché est en fait un moyen de mettre au maximum les probabilités en sa faveur : ainsi, des figures telles que les flags (drapeaux), les triangles, les wedges (biseaux), les head & shoulders (tête-épaules) ont de solides pourcentages de réussite, même si rien n’est jamais certain et qu’il ne faut pas oublier que le marché a toujours raison.

Elliott a établi une approche complète, exhaustive, envisageant absolument tous les cas de figure : des plus simples aux plus particuliers. A travers ses décomptes de vagues il utilise à la fois la théorie de Dow, le chartisme en général et les nons moins fameux ratios de Fibonacci.

L'analyse technique d'Elliott Wave, développée par Ralph Nelson Elliott dans les années 1930, est une approche basée sur la théorie des vagues de marché. Selon Elliott, les prix des actifs financiers évoluent en suivant des schémas récurrents, qui peuvent être identifiés et analysés.

La théorie des vagues d'Elliott postule qu'un marché suit un modèle en cinq vagues lorsqu'il est en tendance haussière, et un modèle en trois vagues lorsqu'il est en tendance baissière. Ces cinq vagues sont appelées les vagues d'impulsion, tandis que les trois vagues sont appelées les vagues de correction.

Les vagues d'impulsion, qui se produisent dans la direction de la tendance principale, sont numérotées de 1 à 5. La première vague (1) est généralement une vague de démarrage, qui survient après une période de consolidation ou de correction. La deuxième vague (2) est une correction de la vague 1, mais elle ne doit pas aller au-dessous du point de départ de la vague 1.

La vague 3 est généralement la plus longue et la plus puissante. Elle voit une participation accrue des investisseurs. La vague 4 est une correction de la vague 3 et est généralement plus complexe que la vague 2. Elle ne doit pas se déplacer en territoire de la vague 1.

Enfin, la vague 5 est la dernière vague d'impulsion et marque le sommet de la tendance haussière. Après la vague 5, une correction majeure se produit, connue sous le nom de vague de correction.

Les vagues de correction sont généralement plus courtes et moins puissantes que les vagues d'impulsion. Elles se composent de trois vagues, numérotées A, B et C. La vague A est une correction de la vague 5, la vague B est une correction de la vague A, et la vague C est la dernière vague de la correction et peut parfois atteindre des niveaux inférieurs à ceux de la vague A.

Et franchement, entre nous, se dire que ce bonhomme a réussi, il y a près d’un siècle déjà, à établir une discipline aussi efficace et qui a traversé les années en dépit de l’essor technologique exponentiel, vaut une belle ovation avant mon clap de fin.

🔍 Le consommateur américain est-il toujours en pleine forme ?

par Valentin Aufrand

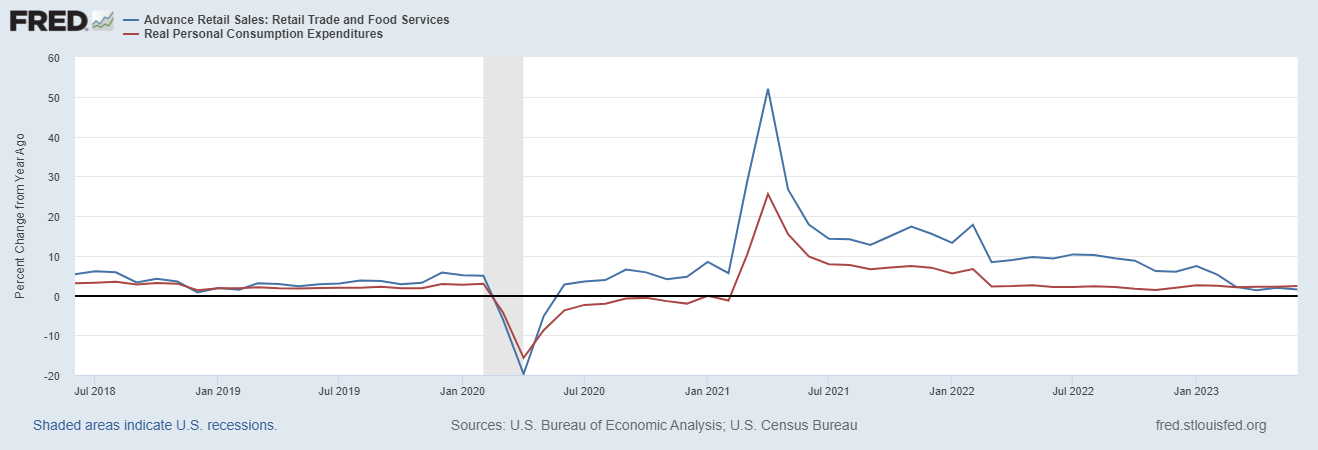

La consommation américaine a nettement ralenti depuis le début de l’année, passant de 7% de hausse sur un an à moins de 2% depuis le mois d’avril selon l’indice PCE (Indice de la Consommation Personnelle). L’indice des ventes au détail peint un tableau plus morose avec une croissance à 2% ou moins depuis le printemps 2022.

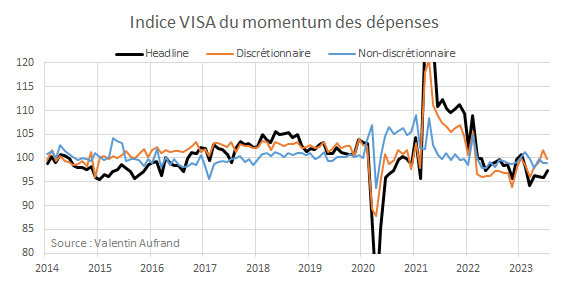

Plusieurs alternatives à ces deux données officielles existent, notamment l'indice Visa Impulse. Cet indice est une alternative intéressante car il mesure le momentum et pourrait même s’avérer plus fiable que les indices officiels, car il est basé sur des données réelles tandis que les deux autres indices sont basés sur des enquêtes (et souvent révisées à de multiples reprises par la suite).

L’indice VISA Impulse a augmenté à 97,4 en juillet (corrigé des variations saisonnières), soit une hausse de 1,5 point par rapport à juin. Néanmoins, l’indice reste en territoire de contraction (<100) et l'augmentation de l'essence a été la principale raison de la hausse de l'indice global plutôt que celle de l'indice des dépenses non discrétionnaires, qui n'a augmenté que de 0,1 point par rapport à juin, ou de l'indice des dépenses discrétionnaires, qui a diminué par rapport à juin pour la première fois depuis le mois de mars.

Avec le déclin de l'élan des dépenses discrétionnaires, tous les indices SMI sont maintenant de nouveau en dessous de 100, ce qui signifie qu’une majorité de consommateurs ont moins dépensé en juillet de cette année qu'ils ne l'ont fait en juillet 2022.

Le recul de l'emploi dans le secteur technologique en juillet et la grève des scénaristes et des acteurs ont probablement contribué à la baisse de la dynamique des dépenses sur la côte Ouest des Etats-Unis, car la technologie et le divertissement représentent une part importante de l'emploi dans cette région.

Dans le Midwest, le recul de l'emploi dans l'industrie manufacturière de juin à juillet a probablement eu un impact significatif sur la baisse de 0,2 point de la dynamique des dépenses en juillet, compte tenu de la forte concentration de l'emploi dans ce secteur.

Grâce aux données brutes, il est possible de normaliser l’indice en fonction de sa moyenne et de son écart-type pour savoir si le momentum des dépenses est supérieur à la moyenne historique (économie qui accélère) ou inférieur (économie qui décélère voire se contracte). Il est intéressant de constater que l’indice est inférieur à sa moyenne historique et est même tombé à plusieurs reprises en dessous d’un écart-type au cours des douze derniers mois, ce qui suggère une importante fragilité des consommateurs américains (davantage que les indicateurs officiels).

📺 Comment trouver, utiliser et gérer des positions sur Tubos ?

Vous êtes nombreux à me poser des questions sur le choix des turbos, leur fonctionnement, la gestion du risque et de la position.

Pour y répondre, j'ai décidé de m'entourer de mes deux partenaires les plus à même d'y répondre :

- Gabriel Sicouri, Directeur Produits de Bourse chez Citi

- Matthias Baccino, Directeur Europe de Trade Republic

Voilà 1H30 d'émission pour faire le tour du sujet.

📺 Les marchés en live épisode 12

✅ Macro, micro, psycho

✅ 51 actions analysées

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 27 154 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.