Bull ou Bear market ?

Où en sommes nous à la mi-année ?

Lettre n°25 — Mercredi 28 Juin

Cher Lecteur, Chère Lectrice,

Je suis heureux de te retrouver pour une nouvelle édition de ma lettre hebdomadaire pour faire le point à la mi-année.

Sommes-nous encore en marché baissier ? En sommes-nous sorti ?

La question fait débat !

John Plassard, spécialiste en investissement chez Mirabaud Group, te propose un article complet pour faire le bilan après les 6 premiers mois de 2023.

Ensuite, retour sur notre live spécial Trade Republic avec mon ami et partenaire Matthias Baccino. Ne t’inquiète pas, je ne l'ai pas ménagé en lui posant l'ensemble de vos 50 questions (et même les plus délicates)...

En clap de fin, ma revue des marchés financiers d'hier avec l'analyse de 24 graphiques macroéconomiques.

🎙️ Sommes-nous en bull market ?!

🤝 Tout savoir sur Trade Republic avec Matthias Baccino

📺 Les marchés en live épisode 9

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Notre Instagram s'enflamme 🔥

✅ Les caps des 20 et 25 000 abonnés ont été franchis la même semaine sur Instagram

✅ Plus de 1,4 M de comptes ont vu ma vidéo sur le DCA long terme

Bienvenue à tous ceux qui nous ont rejoint d'Instagram cette semaine 🙏

Le meme à faire tourner

🎙️ Sommes-nous en bull market ?!

par John Plassard

Après une progression de près de 20% du S&P 500 depuis ses plus bas niveaux de 2022, la théorie voudrait que l’on déclare l’indice américain en bull market. Cependant, les interrogations concernant de nombreux sujets tels que les futures décisions des banques centrales, le niveau de l’inflation ou encore la guerre en Ukraine compliquent la donne et de telles convictions. Que faut-il en penser et que nous raconte l’histoire ? Synthèse et analyse.

a. Les faits

À la mi-octobre 2022, le marché boursier américain était au cœur d'un marché baissier (bear market) assez douloureux. À l'époque, le S&P 500 était à plus de 25 % de ses plus hauts historiques. Le Nasdaq 100 avait perdu plus de 35 %. L'inflation atteignait encore près de 8 % sur une base annuelle. La Fed relevait agressivement les taux d'intérêt.

Depuis ces niveaux de la mi-octobre, le Nasdaq 100 a enregistré une hausse fulgurante de 37 %, tandis que le S&P 500 a progressé de plus de 20 % par rapport aux niveaux les plus bas. Un gain que certains observateurs considèrent comme le début d'un marché haussier (bull market) et d'une nouvelle phase d'exubérance dans l'investissement. Que nous raconte l’histoire sur ce mouvement euphorique et peut-il se poursuivre ?

b. Que nous raconte l’histoire ?

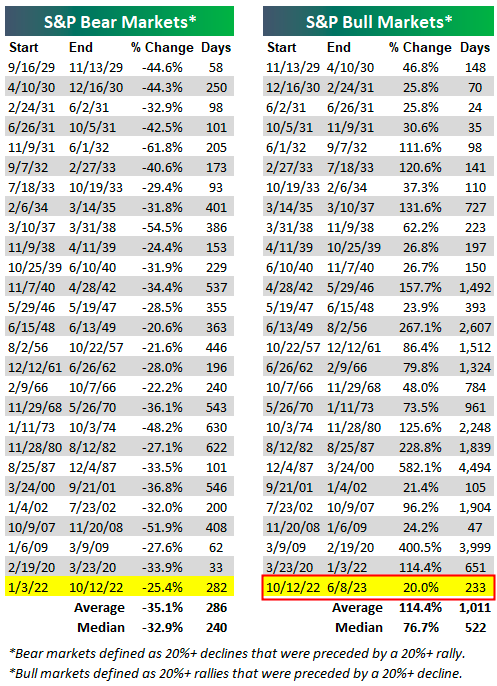

Lorsqu’on parle de bull market on pense immédiatement aux années 80 et 90. Cependant, de la fin du bear market en 1974 à la fin 1979, le S&P 500 a progressé de près de 120 % au total, soit 16 % en rythme annuel. Ce qui représente une progression non négligeable pour un marché censé avoir été « déprimé ».

Plus « récemment », lorsqu’on parle de la grande crise financière de 2009, ce n’est qu’en 2013 que le S&P 500 a touché un plus haut niveau historique. Cependant, entre le creux de 2009 et 2013, l'indice S&P 500 avait progressé de plus de 150 %, soit 25 % en rythme annuel !

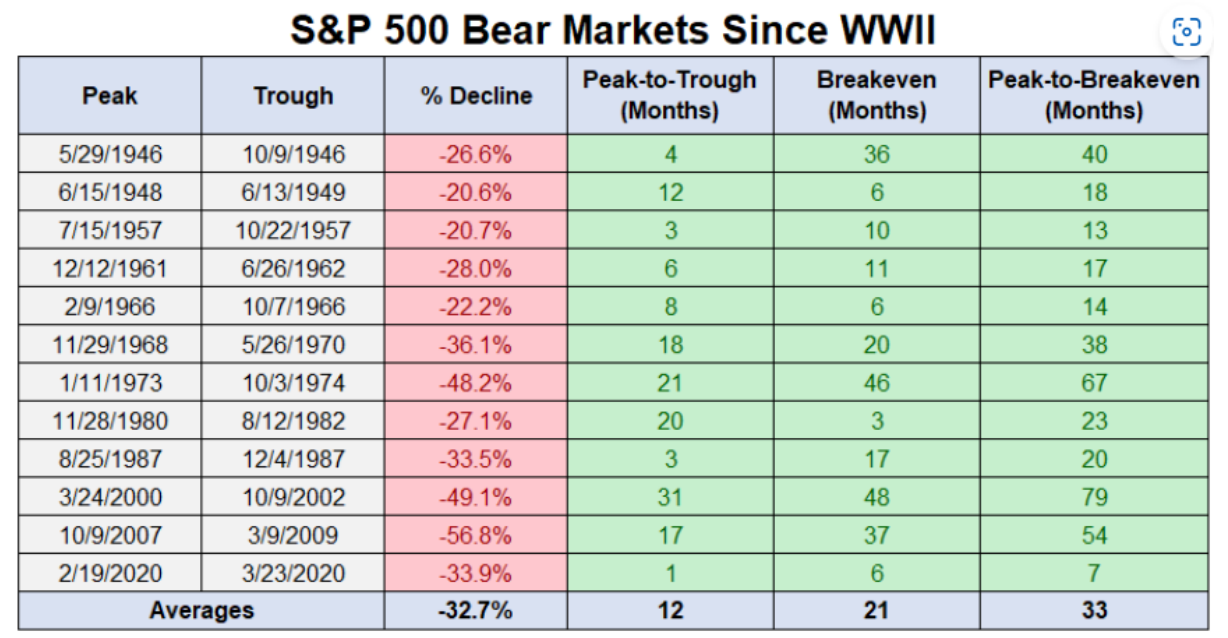

Si on analyse maintenant les bear markets depuis la Seconde Guerre mondiale, on constate qu’il y a eu une période de 30 ans, des années 1940 aux années 1970, pendant laquelle le marché n'a pas chuté de 40 % ou plus. Il y a eu des bear markets, mais ils n'étaient pas extrêmes.

Pour mémoire, depuis 1928, deux années sur trois ont connu une baisse de 10 % ou plus entre le plus haut niveau et le plus bas (peak-to-trough). Dans près de 95 % des cas, la baisse a été de 5 % ou plus.

c. Alors bull market ou bear market rally ?

Si les investisseurs sont généralement d'accord sur la manière de marquer le début d'un marché baissier (bear market), ils le sont moins sur la manière de définir le début d'un marché haussier (bull market), en particulier lorsque les inquiétudes qui ont initialement entraîné les actions à la baisse persistent.

Le débat est donc intense.

Une hausse de 20 % par rapport à un niveau plancher est, mathématiquement, moins importante qu'une baisse de 20 % par rapport à un niveau plafond. D'autres investisseurs préfèrent une évaluation qui implique un regard plus large sur le sentiment des investisseurs, la croissance économique et la direction du marché.

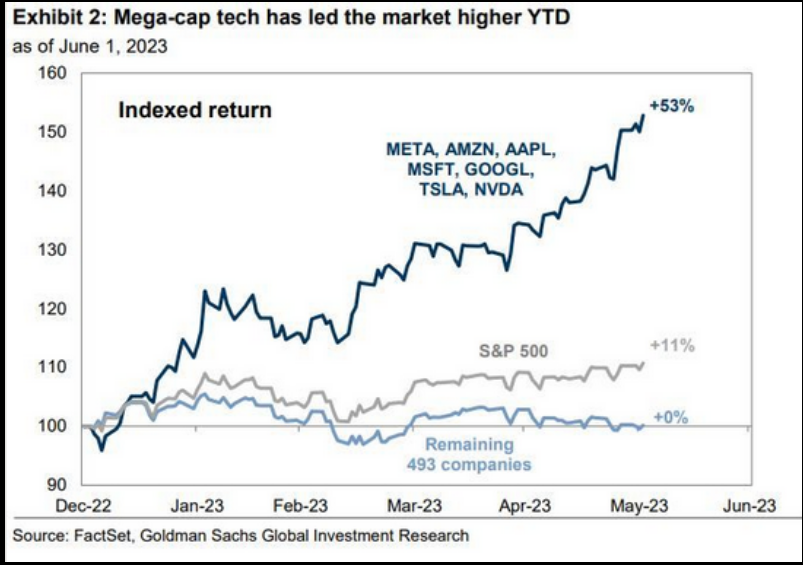

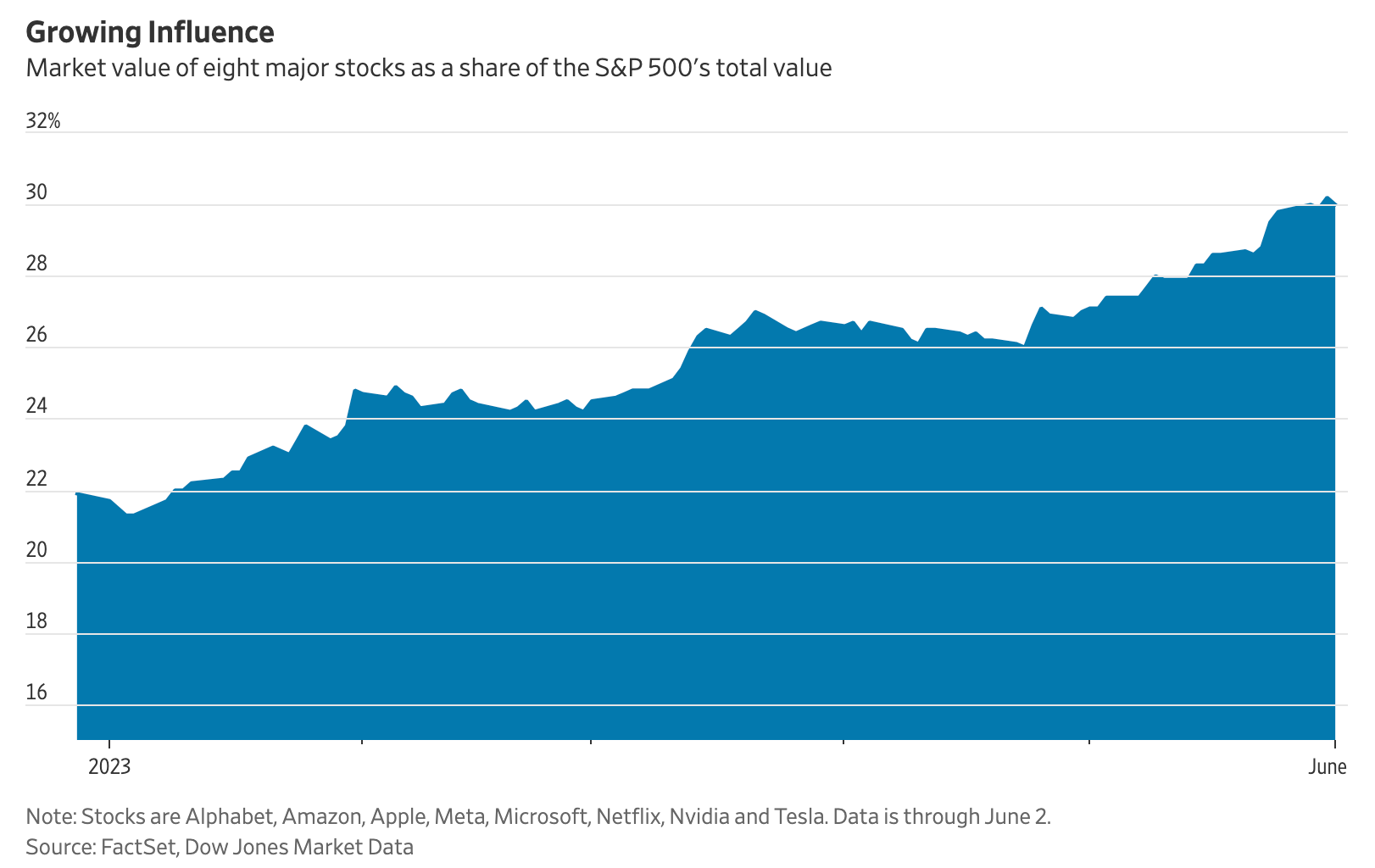

Le récent rebond du S&P 500 a été mené par un petit groupe d'actions technologiques propulsées par l'enthousiasme suscité par les possibilités de rentabilité de l'intelligence artificielle, en particulier pour ceux qui sont au cœur de son développement et de la production du matériel nécessaire pour l'alimenter.

Nvidia, le fabricant de puces, est devenu le symbole de ce nouvel enthousiasme pour l'intelligence artificielle, car ses semi-conducteurs sont utilisés dans cette technologie.

L'entreprise a progressé de près de 170 % cette année, ce qui lui a permis d'atteindre une valorisation proche de 1 000 milliards de dollars.

L'action individuelle moyenne du S&P 500 a augmenté de moins de 3 % cette année, selon les données du marché jusqu'à la clôture de vendredi, contre un gain de plus de 11 % pour l'indice dans son ensemble.

Environ 90 % de la hausse de l'indice est due aux gains exceptionnels de sept des plus grandes entreprises : Amazon, Apple, Meta, Microsoft, Nvidia, Tesla et Alphabet, la société mère de Google.

Pour preuve, l'indice Russell 2000, qui suit les petites sociétés cotées en bourse, a récemment enregistré des gains plus modestes que son homologue des grandes sociétés. L'indice a chuté de plus de 30 % entre son sommet de novembre 2021 et son plus bas niveau de juin dernier. Depuis, il a progressé d'environ 9 %.

d. Les cycles se raccourcissent

On peut prendre l’exemple criant (et représentatif pour le S&P 500) d’Apple. Jusqu'au milieu de l'été dernier, Apple a perdu près de 30 % par rapport à ses plus hauts niveaux historiques. L'action a ensuite rebondi de 35 % par rapport à son niveau le plus bas. Après cette remontée, elle a encore chuté de 30 %. Aujourd'hui, elle est presque revenue à ses plus hauts niveaux historiques.

En l'espace de moins de 18 mois, vous avez donc connu des sommets historiques, un krach de près de 30 %, une reprise de 35 %, un krach de près de 30 % et une reprise de plus de 40 % !

e. Synthèse

Techniquement, de nombreux éléments (forte baisse de la volatilité, sentiment euphorique, concentration de peu de valeurs haussière) dans les indices laissent à penser qu’une consolidation technique est imminente. Cependant, en se référant au passé, les sentiments de panique lors d'une tendance baissière et d'euphorie lors d'une tendance haussière sont toujours les mêmes, mais il n'y a pas deux marchés haussiers ou baissiers qui se ressemblent complètement. C'est ce qui rend les prévisions si difficiles. Ce que l’on peut cependant affirmer aujourd’hui, c’est que les cycles économiques sont de plus en plus courts et confirment une nouvelle fois qu’il ne faut surtout pas réagir « à chaud ».

🤝 Tout savoir sur Trade Republic avec Matthias Baccino

En live sur la chaîne Wibourse, mon ami Matthias Baccino, directeur européen de Trade Republic a répondu aux 50 questions que vous m'avez posées sur Twitter, notamment sur :

✅ L'ouverture du PEA

✅ La nouvelle application (qui fait débat)

✅ L'ouverture dans les DOM-TOM et en Suisse

✅ Les fonctionnalités disponibles en Belgique

✅ etc...

En tant qu'Ambassadeur, je suis fier de vous annoncer que j'ai négocié pour vous...

🎁 30€ offerts en ETF pour toute ouverture de compte en passant via mon lien et avec le code promo NICOLAS30

- Ouvrir un compte Trade Republic

- Passer via mon lien et utiliser le code promo NICOLAS30 lors de la demande du code parrainage

- Déposer 300€ et faire 3 transactions sous 21 jours

- Offre valable jusqu'au 21 juillet dans la limite du nombre de codes promo alloués

- Le code promo ne fonctionne malheureusement pas en Belgique

📺 Point de marché du 27 Juin

✅ Respiration légitime

✅ 24 graphiques macro

✅ Analyses de vos actions

Retrouve-moi en direct un mardi sur 2, sur YouTube & Twitch.

Rendez-vous mardi 11 Juillet pour la prochaine, à 13h !

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 26 345 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.