Comment choisir un ETF ?

Edouard Petit nous livre ses conseils pour éviter les faux pas...

Lettre n°19 — Mercredi 17 Mai

Cher Lecteur, Chère Lectrice,

Je te retrouve pour une nouvelle édition de ma lettre hebdomadaire avec un invité de taille : Edouard Petit.

C'est la référence en France depuis près de 10 ans dans le domaine des ETF. Dans cet article, Edouard te livrera les éléments les plus importants à vérifier avant de choisir un ETF.

Tu retrouveras ensuite mon interview avec Mathieu Louvet sur la chaîne YouTube "S'investir".

N'oublie pas de t'abonner à ma lettre hebdomadaire, si ce n'est pas encore fait.

🎙️ Comment choisir un ETF ?

📺 Interview : Matthieu Louvet - S'investir

Rappel : ajoute-moi à tes contacts pour ne louper aucun mail.

Le meme à faire tourner

🎙️ Comment choisir un ETF ?

Par Edouard Petit

Les ETF (Exchange Traded Funds) permettent d’investir en Bourse de manière performante.

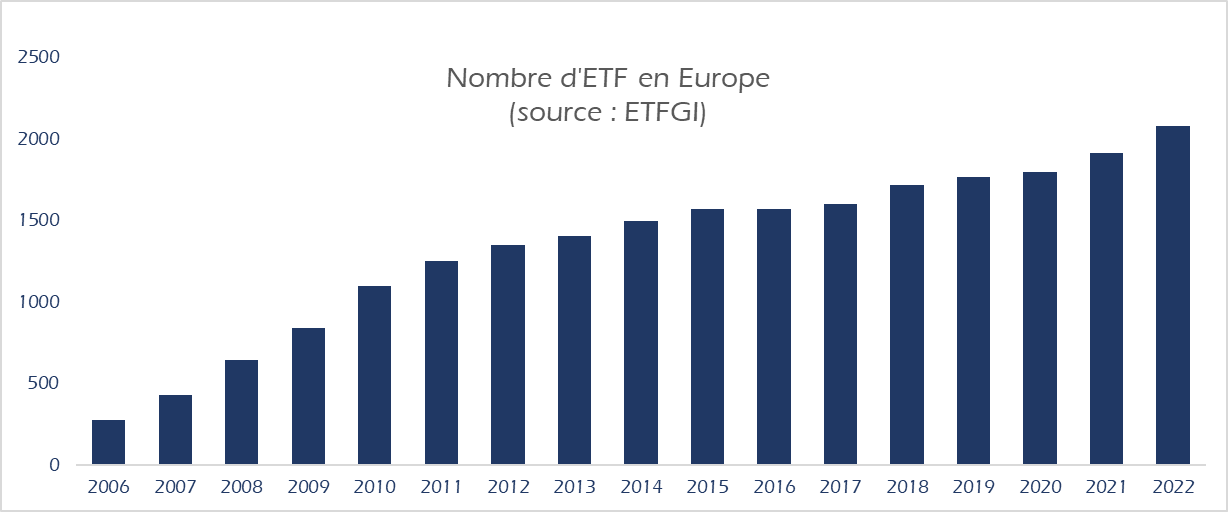

Cependant, il n’est pas toujours aisé de les sélectionner. En effet, il existe désormais plus de 2000 ETF disponibles en Europe. Et cela croît chaque année, comme vous pouvez le voir sur ce graphique !

Je partage avec vous 9 critères indispensables pour bien sélectionner vos ETF, et éviter les erreurs majeures…. tout en restant simple !

1/ L’indice suivi

L’immense majorité des ETF ont pour objectif de répliquer le plus fidèlement possible un indice boursier.

- Simplifiez-vous la vie en choisissant des indices connus et larges

- Évitez le recouvrement d’indice par exemple Nasdaq / S&P 500 / MSCI World dans vos portefeuilles d’ETF

2/ ETF or not ETF ?

Certains produits sont appelés ETF par abus de langage !

Par exemple, les produits cotés qui suivent l’Or ou le Bitcoin sont des ETC (Exchange Traded Commodities). Ce ne sont pas des fonds cotés (ETF = Fonds Coté en Bourse), mais des titres de créances.

La différence ? Lorsque vous investissez en part d’ETF, vous devenez copropriétaire de l’ETF. Lorsque vous investissez en ETC, l’émetteur de l’ETC vous doit de l’argent.

Il existe bien des ETF Bitcoin, mais ce sont des ETF qui investissent dans les entreprises du secteur du Bitcoin.

Investissez dans les ETC uniquement si vous savez vraiment ce que vous faites.

3/ L’enveloppe fiscale

Le choix de l’enveloppe fiscale est primordial : cela va vous permettre d’optimiser la fiscalité, tout en prenant en compte les frais de l’enveloppe.

Il faut retenir que :

- 200 ETF sont éligibles au PEA (Plan Epargne Action),

- Seulement la moitié des contrats d’assurance vie proposent des ETF.

- Le CTO (Compte Titre Ordinaire) donne le plus grand choix : pratiquement 2000 ETF.

4/ Les frais de gestion

Les frais de gestion annuels des ETF sont en général très faibles. Il ne suffit pas de choisir un ETF avec les frais les plus faibles pour s’assurer une meilleure performance.

Un exemple ? L’ETF Amundi S&P 500 avec des frais de 0,15% par an a eu une performance annualisée de 12,35% entre le 16/05/2018 et le 27/04/2023 contre 11,91% pour l’iShares S&P 500 avec 0,07% de frais annuels !

Cependant, on pourra éviter les ETF avec des frais trop élevés (supérieurs à 0,5% par an).

5/ L’encours

L’encours est l’argent géré par l’ETF. Un ETF à très gros encours va pouvoir optimiser ses coûts. Cependant, ce n’est qu’un facteur parmi d’autres pour avoir une bonne performance.

Le plus important est de choisir un ETF avec un encours suffisant (supérieur à 100 millions d’euros) afin d’éviter que l’émetteur le ferme. Vous n’aurez aucun problème à récupérer votre argent. Cependant, cela oblige à suivre, pour racheter un autre ETF en remplacement.

6/ La disponibilité chez votre courtier

Seuls ⅓ des ETF européens sont cotés sur la bourse Euronext Paris ou Amsterdam.

Les frais de transaction de nombreux courtiers sont bien plus faibles sur ces Bourses. On pourra donc privilégier les ETF cotant sur ces Bourses.

Un courtier comme Trade Republic référence plus de 2000 ETF avec des tarifs de courtage très concurrentiels. C’est très pratique.

7/ Le prix de la part

Certains ETF ont un prix de la part très élevé (plusieurs centaines d’euros). Cela ne facilite pas l’achat récurrent. On pourra donc privilégier les ETF avec des prix de parts faibles.

Là encore Trade Republic, peut vous faciliter la vie, car vous pouvez acheter des fractions de parts d’ETF.

8/ La politique de distribution

Les ETF gèrent de deux façons possibles les dividendes :

- Les ETF “distribuants” versent des dividendes

- Les ETF “capitalisants” réinvestissent automatiquement les dividendes dans l’ETF

Ça ne change pas grand-chose si vous investissez dans votre PEA ou dans votre assurance vie, car ce sont des enveloppes capitalisantes.

Sur CTO, il est préférable de prendre des ETF capitalisants. En effet, si vous touchez des dividendes et vous les réinvestissez vous-même, vous allez devoir payer des impôts. En revanche, avec les ETF capitalisants, l’argent est réinvesti sans passer par la case impôt et vous avez donc plus d’argent qui travaille.

9/ La performance ?

Vous avez envie d’avoir le meilleur ETF ?

Il faut alors regarder ce que l’on appelle la “tracking difference”. Il s’agit de la performance de l’ETF moins la performance de l’indice suivi. Il faut qu’elle soit la plus élevée possible, car, oui, un ETF peut avoir une performance supérieure à son indice de référence.

Seul problème, cette différence n’est pas vraiment stable. Il est difficile de tirer des conclusions en comparant, par exemple, la performance à 5 ans d’ETF (suivant le même indice).

Je pense que la plupart des investisseurs, qui ne veulent pas devenir experts en ETF, peuvent se focaliser sur les 8 critères précédents.

📺 Interview : Matthieu Louvet - S'investir

Interview : 1H de discussion avec Matthieu Louvet sur l'investissement en bourse, mon histoire, mes déboires, des pistes de réflexion.

Au programme, des discussions autour :

✅ Des stratégies d'investissement

✅ De la pertinence de l’analyse technique

✅ Des erreurs à éviter en bourse

✅ De l'intelligence Artificielle

Merci encore à Matthieu pour cet échange passionnant.

💡 Pourquoi investir sur ETF via Trade Republic ?

Trade Republic, c’est…

- La plateforme d’épargne n°1 en Europe.

- 9000 actions et 2200 ETFs à travers le monde.

- L’offre la plus large d’investissements programmés sans frais.

- Régulé par la BaFin (AMF Allemande).

Ses avantages :

- 1€ l’ordre, transparence des frais.

- Investissement programmé en 3 clics.

- Multi-actifs (ETF, actions, métaux, cryptos).

- 7h30 - 23h pour les actions / ETF.

Ouvre un compte aujourd'hui en suivant ce lien.

Mon histoire avec cette marque :

Quand Matthias Baccino, mon ancien directeur chez Binck, est devenu responsable France de Trade Republic, j’ai ouvert un compte chez ce courtier. Le nombre d’actifs disponibles, la rapidité d’exécution, la fiabilité de la plateforme, m’ont tout de suite conquis.

Je n’ai jamais vu un moteur de recherche aussi facile & rapide pour trouver les bons produits de bourse. Ma femme vient de démarrer son Plan d’Investissement Programmé avec des investissements automatisés sur ETF, actions, cryptos et métaux.

On peut difficilement faire mieux que le n°1.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Il peut rejoindre notre communauté de 25 452 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales

⏩ Ouvre un compte chez Trade Republic.

Tu souhaites trader via les graphiques avec des outils professionnels ?

⏩ Jette un œil sur les offres de ProRealTime.

Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?

⏩ Réserve un rendez-vous chez Auguste Patrimoine.

Communication à caractère promotionnel

Tu souhaites utiliser et découvrir les produits de bourse que je traite ?

⏩ Je t'invite à découvrir les produits Citi.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas Chéron

Analyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique.

Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les facteurs de risques sont notamment :

- Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable.

Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques.

Les partenaires cités sont des collaborations commerciales.

Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers.

L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées.

Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir.

Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier.