Sommaire

Investir dans l'art avec Matis consiste à acheter des œuvres blue-chip sous leur valeur de marché plutôt qu'à spéculer sur leur cote future, à partir de 20 000 €, via un montage réglementé par l'AMF. Le marché de l'art se distingue par l'absence de dette, ce qui le rend particulièrement résilient face aux crises financières.

Ce que tu vas apprendre :

- Pourquoi Matis cherche à acheter des œuvres sous leur valeur plutôt que de parier sur leur hausse future

- Pourquoi la valeur du marché de l'art se concentre sur une infime fraction d'œuvres blue-chip

- Pourquoi l'absence de dette rend le marché de l'art plus résilient que la bourse ou l'immobilier en période de crise

- Comment accéder à ce marché à partir de 20 000 € via le montage proposé par Matis

*Matis a été partenaire du Sommet de l'Investisseur et cet article est écrit suite à notre collaboration commerciale

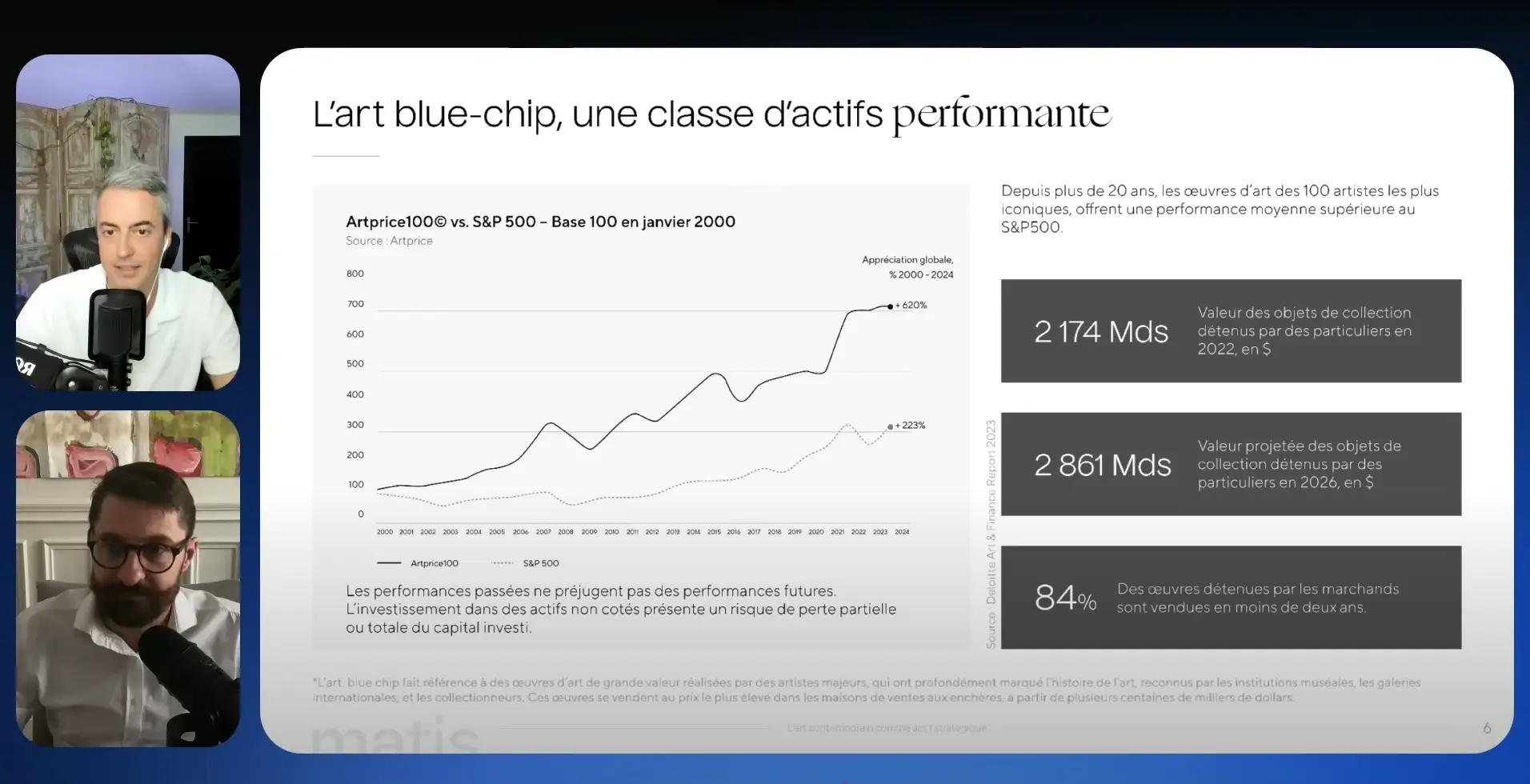

Le marché de l’art est souvent méconnu du grand public. Pourtant, sur le long terme, il peut se révéler intéressant pour investir: depuis 20 ans, les œuvres des 100 artistes contemporains les plus iconiques (Artiprice 100)(1) affichent une performance moyenne supérieure, bien que non garantie, à celle du S&P 500.

Intrigué par cette classe d’actifs atypique, j’ai interviewé Arnaud Dubois, cofondateur et CIO de Matis, lors du Sommet de l’Investisseur. Son ambition : rendre possible l’investissement dans l’art pour les investisseurs privés, de façon transparente et régulée.

Dans cet échange passionnant, j’ai découvert comment fonctionne ce marché encore peu connu, pourquoi l’art permet de diversifier un portefeuille, et surtout comment investir intelligemment dans des œuvres.

Voici trois choses que j’ai apprises grâce à Arnaud 👇

(PS : si vous cherchez à diversifier votre patrimoine, cet article est pour vous.)

1. Acheter sous la valeur de marché plutôt que de spéculer sur la valeur à venir

En matière d’art, « soit vous spéculez, soit vous battez le marché à l’acquisition de l’œuvre, m’explique Arnaud. Chez Matis, ils ont choisi la seconde approche. Autrement dit, au lieu de parier aveuglément que la cote d’un artiste va monter, ils identifient des opportunités d’acquisition d’œuvres dont le prix est en dessous de leur prix de revente prévisible. Cette stratégie “value” applique au marché de l’art une logique d’investissement sélective : on gagne de l’argent en sélectionnant bien dès l’achat, plus encore qu’en revendant bien.

Concrètement, Matis s’appuie sur son expertise du marché de l’art, son réseau et la capacité financière de son club d’investisseurs pour dénicher des œuvres vendues en dessous de leur valeur potentielle. Chaque œuvre sélectionnée est logée dans une société dédiée, dont le capital est ouvert aux membres du club via des obligations convertibles. La société possède un agrément délivré par l’Autorité des Marchés Financiers fin 2023.

Grâce à ce montage, il est possible d’investir dans un Picasso ou un Warhol à partir de 20 000 € seulement, aux côtés de Matis. L’œuvre est ensuite confiée à un réseau de galeries d’art partenaires, en charge de revendre l’œuvre en visant une plus-value (non garantie).

« 84 % des œuvres détenues par les marchands sont re-vendues en moins de 2 ans. Comme eux, nous cherchons à sortir rapidement dès que la plus-value cible est atteinte – inutile d’attendre 5 ans si l’opportunité de revente optimale se présente plus tôt. » souligne Arnaud.

En effet, une œuvre d’art n’offre pas de revenus réguliers (pas de loyer ni de dividende), ce qui pousse les professionnels à arbitrer rapidement entre le gain espéré et le temps de détention.

A noter que Matis, pour l'ensemble de ses projets d’investissement vise :

- une durée d'investissement maximum de 5 ans, et une durée de détention moyenne (non garantie) de deux ans ;

- 20% de cessions par an (non garanties) ;

- un TRI net de frais cible à 15%(2) (non garanti).

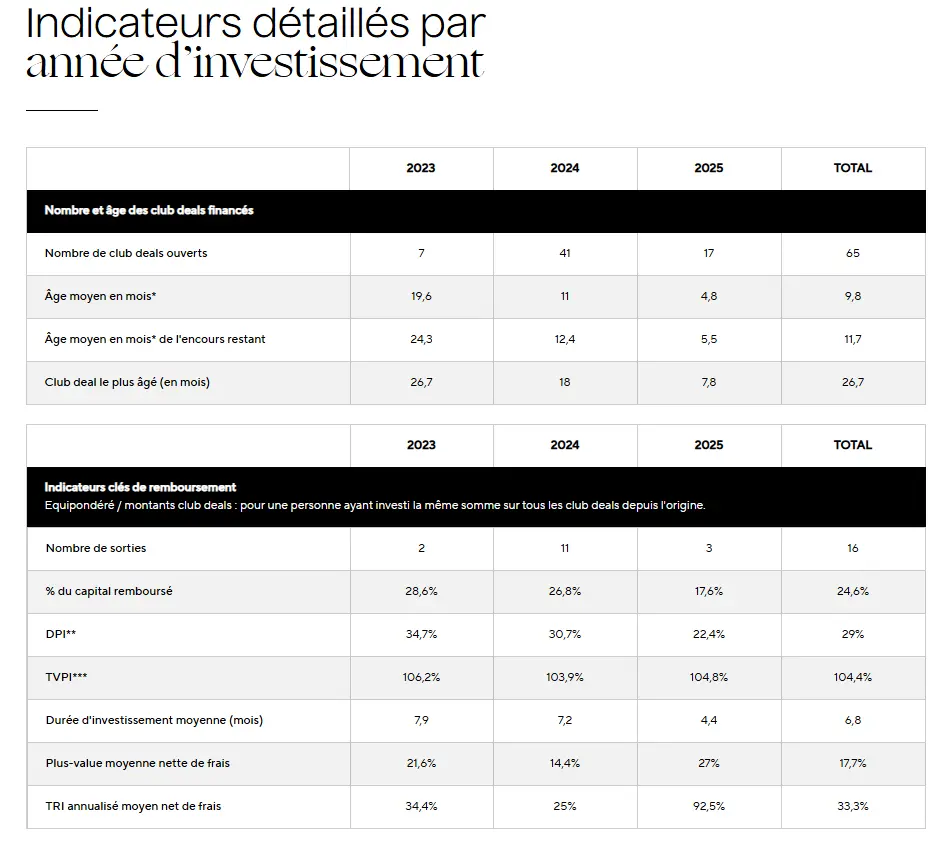

Depuis 2023, les membres des projets Matis ont investi dans 65 œuvres. Parmi ces œuvres, 16 ont été cédées, délivrant une performance nette investisseur de 17,7%(3) et un TRI net de frais de 33,3%(2).

Avertissement : les performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.

Plutôt que d’espérer un « coup de chance » spéculatif, l’approche de Matis est basée sur l’objectif de rencontrer la plus-value (non garantie) dès l’acquisition de l’œuvret.Cette méthode d’investissement apporte une certaine maîtrise dans la phase de revente de l’œuvre : la plus-value, bien que non garantie, est en quelque sorte déjà incluse dans le prix d’achat.

2. La valeur du marché de l’art est concentrée sur des œuvres “blue-chip”(4)

Avant cet entretien, je voyais le marché de l’art comme un tout assez homogène. Or, Arnaud m’a montré à quel point il est segmenté et même contre-intuitif. Par exemple, « 78 % des transactions portent sur des œuvres à moins de 1000 $, et 95 % à moins de 50 000 $ », m’indique-t-il, « mais ces 95 % ne représentent qu’environ 15 % de la valeur du marché mondial ». Autrement dit, la très grande majorité des œuvres échangées sont abordables… mais ce n’est pas là que se crée la richesse.

En réalité, la valeur du marché de l’art est concentrée sur une infime fraction d’œuvres très haut de gamme. Les tableaux à plusieurs millions d’euros (souvent signés par les grands maîtres du XXe siècle) captent l’essentiel de la performance et de l’appréciation à long terme.

Ces artistes “blue-chip”(3) (Pablo Picasso, Andy Warhol, Jean-Michel Basquiat, etc.) ont une double légitimité : artistique (leurs œuvres sont exposées dans les musées du monde entier) et marchande (leurs toiles s’arrachent aux enchères pour des records pouvant atteindre des dizaines de millions). Ce n’est pas un hasard : l’histoire de l’art les a adoubés, ce qui leur confère un statut quasi intouchable. En période de vaches maigres, un Picasso ne perdra pas son aura (et donc sa valeur intrinsèque) alors qu’un artiste purement “hype” et non institutionnalisé pourrait voir sa cote s’effondrer si la demande se tarit.

(Arnaud cite par exemple le cas de Banksy, street-artiste très médiatisé mais encore peu présent dans les collections muséales : en cas de crise de liquidité, « plus personne ne dira que Banksy c’est bien », contrairement à un Picasso dont la place dans l’histoire de l’art est établie.)

Le marché de l’art est un peu comme une toupie inversée : une immense base d’œuvres accessibles, et un sommet très étroit mais ultra-valorisé. Pour l’investisseur, « Il ne faut pas se disperser sur les œuvres trop peu chères ou trop spéculatives : elles évoluent sur des marchés locaux, peu liquides et peu rentables sur la durée », conseille Arnaud. Mieux vaut viser le haut du panier, là où la demande est mondiale et soutenue par de solides références.

Matis applique d’ailleurs ce principe : la société cible les œuvres entre ~500 000 € et 5 millions €, un segment qui ne représente qu’environ 4 à 5 % des transactions en volume mais plus de 60 % de la valeur du marché global. C’est le “sweet spot” où l’on trouve les pièces blue-chip suffisamment liquides (échangées régulièrement sur le second marché international) tout en offrant un potentiel de hausse significative.

Par exemple, Arnaud m’apprend qu’un petit tableau de Warhol (série Flowers) s’achetait 15 000 $ au début des années 2000, alors qu’il vaut aujourd’hui près de 350 000 $ aux enchères…

Le genre de progression que l’on retrouve surtout sur les œuvres emblématiques des grands artistes du XXe siècle, pas sur la toile d’un jeune peintre local.

Moralité : il faut se focaliser sur les pièces “institutionnelles”, c’est-à-dire les artistes et œuvres reconnus internationalement (présents dans les musées, avec un historique de ventes publiques). Ces blue chip artistiques constituent une classe d’actifs à part entière, dont la dynamique s’apparente presque à celle des actions de grandes capitalisations : ce sont elles qui tirent le marché vers le haut sur la durée.

3. Un marché sans dette, donc résilient

Le troisième point qui m’a marqué, c’est la résilience du marché de l’art dans le temps, y compris face aux crises. Arnaud rappelle d’abord une particularité : « Il n’y a pas de dette dans ce marché ». Contrairement à l’immobilier ou à la bourse, l’achat d’une œuvre d’art se fait quasiment toujours en cash, sans effet de levier bancaire.

« Vous avez de l’argent, vous achetez ; vous n’en avez pas, vous n’achetez pas », résume-t-il avec pragmatisme.

Conséquence : pas de crédit signifie pas de bulle spéculative alimentée artificiellement. Les prix oscillent au gré de l’appétit des collectionneurs, bien sûr, mais dans des proportions relativement limitées (souvent +/- 10% par an) et sans krachs majeurs auto-entretenus. En quelque sorte, le marché de l’art respire par à-coups, mais ne subit pas de violent effet de dominos financiers.

L’exemple de la crise de 2008-2009 est révélateur. Après la chute de Lehman Brothers, les ventes d’art ont connu un sérieux coup de frein en 2009 (division par deux du volume global). Toutefois, « dès 2010, le marché avait déjà retrouvé ses niveaux d’avant-crise », me raconte Arnaud. Une remontée éclair rendue possible parce que les vendeurs d’art n’étaient pas endettés et n’ont pas été forcés de brader leurs collections.

Les chiffres confirment cette rapidité de rebond : entre 2007 et 2009, l’indice des prix de l’art avait chuté d’environ 40%, mais il a rebondi dès 2010 grâce au retour des acheteurs (notamment en Asie). De même, lors du choc du Covid en 2020, le marché de l’art a reculé (ventes mondiales estimées à ~64 Mds $ en 2020) puis a rebondi en 2021 en effaçant le trou d’air.

Cette résilience tient donc à un facteur simple : pas de levier, pas de liquidation forcée.

Les collectionneurs peuvent traverser la tempête, quitte à attendre des jours meilleurs pour vendre. Pour l’investisseur, cela signifie que l’art a un profil de risque différent des actions ou de l’immobilier, avec des cycles propres souvent décalés des autres marchés. D’ailleurs, les études montrent que la corrélation de l’art avec les actifs financiers traditionnels est assez faible. En d’autres termes, ajouter de l’art dans un portefeuille apporte une diversification bienvenue. C’est aussi un actif tangible, dont la valeur est en partie décorrélée de l’inflation et des politiques monétaires : certaines grandes fortunes considèrent l’art comme une valeur refuge alternative en période d’inflation.

« Le marché de l’art est extrêmement stable depuis 20 ans », insiste Arnaud. Certes, il y a des hauts et des bas, mais ils restent contenus dans des amplitudes raisonnables. Sur la période 2000-2023, le volume annuel des transactions gravite toujours autour de 60 à 70 milliards de dollars, preuve d’une certaine constance. Surtout, l’essentiel de la croissance en valeur provient de la hausse des œuvres blue-chip évoquées plus haut.

Conclusion : L’art est une classe d’actifs à (re)découvrir

J’avoue qu’avant cet entretien, je n’avais pas mesuré tout le potentiel d’investissement qu’offrait l’art. Cette discussion avec Arnaud Dubois m’a permis de mieux comprendre les coulisses du marché de l’art et les leviers pour y investir : en ciblant les bonnes œuvres (celles qui ont une valeur artistique et un marché établi), en achetant au meilleur prix possible, et en sachant revendre.

Si l’idée de placer une partie de votre patrimoine dans l’art vous intéresse, je vous invite à creuser le sujet. Vous pouvez accéder aux performances historiques de Matis en cliquant ici et visiter leur site internet ici.

Ce marché unique, à la croisée de la culture et de l’investissement, peut non seulement embellir un portefeuille par sa performance historique, mais aussi apporter la satisfaction intellectuelle de posséder (en partie) un chef-d’œuvre.

Comme le dit Arnaud, « on investit avec la tête, mais rien n’empêche de le faire dans des œuvres que l’on aime de cœur ! ».

👉 Pour aller plus loin, découvrez l’interview complète d’Arnaud Dubois au Sommet de l'Investisseur

Avertissement : les performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.

(1) L’indice Artprice 100 qui suit les 100 artistes les plus valorisés en vente aux enchères VS le S&P 500

(2) Taux de rentabilité interne annualisé net de frais : Le taux de rentabilité interne prend en compte les flux de trésorerie générés par un investissement sur une période d'un an, ainsi que la valeur de revente finale de cet investissement. Le TRI mesure la rentabilité réelle d'un investissement en prenant en compte le temps et les montants investis.

(3) Données actualisées au 2 septembre 2025. Performance nette investisseur : montant reversé à l'investisseur, net de tout frais et brut de fiscalité, qui correspond à la différence entre le prix de cession de l'œuvre et son montant d'acquisition, auquel sont retranchés les frais afférents à la commission de la galerie, les taxes et les frais de Matis.

(4) L’art blue chip fait référence à des œuvres d’art de grande valeur réalisées par des artistes majeurs, qui ont profondément marqué l’histoire de l’art, reconnus par les institutions muséales, les galeries internationales, et les collectionneurs. Ces œuvres se vendent au prix le plus élevé dans les maisons de ventes aux enchères, à partir de plusieurs centaines de milliers de dollars.

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

70K+ investisseurs suivent ma newsletter