Une croissance saine est d’abord alimentée par la croissance dite « interne » ou « organique » c’est-à-dire, la prise de parts de marché par l’innovation produits, le développement à l’international, le recrutement de commerciaux… Mais pour aller encore plus vite, les entreprises misent sur un autre levier, souvent efficace, de la croissance externe.

- D’un point de vue boursier, est-ce que les sociétés qui procèdent à ces acquisitions voient leur cours monter ?

- Est-ce une bonne option d’investir sur ce type de sociétés ?

- Gagne-t-on à tous les coups ?

Les fusions & acquisitions : pourquoi, à quel prix et comment ça se passe ?

Pourquoi ?

En procédant à une fusion ou à une acquisition majoritaire, les acheteurs adressent un de leurs intérêts stratégique, financier ou les deux.

Les sociétés vont chercher à bénéficier d’un nouveau portefeuille clients, d’une nouvelle implantation géographique, de nouveaux produits, d’une technologie. Dans ce cadre, elles vont capitaliser sur l’intégration de la cible pour créer des synergies.

Des synergies de chiffres d’affaires d’abord ; un chiffre d’affaires supplémentaire peut être généré grâce au portefeuille clients de l’un et aux produits/services de l’autre.

Des synergies de coûts ensuite à travers la mutualisation des coûts (dans les fonctions supports, équipes d’encadrement, dans les investissements de production…) les économies d’échelle, le renforcement de la capacité de négociation (notamment sur les achats).

💡 Quelles que soient les raisons et les bénéfices attendus, l’acquisition donne lieu à un paiement en cash ou en titres (ou les deux) sur la base du prix décidé.

A quel prix se fait une transaction ?

Le prix résulte d’une négociation entre l’acheteur et le vendeur basé sur les prévisions de génération de cash actualisées, les anticipations de synergies de chiffre d’affaires et de coûts ainsi que les coûts mis en œuvre pour l’intégration de la société. Dans le cadre d’une acquisition majoritaire, le prix inclut également une prime de contrôle, car en détenant la majorité, l’acheteur peut intégrer les actifs de la cible comme il l’entend.

Une opération est réussie lorsque les synergies de chiffre d’affaires et de coûts attendues sont au rendez-vous et que l’ensemble n’a pas été surpayé. A ce titre, il faut avoir fait un travail d’évaluation en amont de l’acquisition et avoir essayé d’approcher au plus près le montant de chiffre d’affaires supplémentaire généré par la nouvelle entité, les économies de coûts et les frais engagés pour que l’intégration soit réussie.

Comment se font ces opérations ?

Une opération d’acquisition se fait en trois grandes étapes :

- La prise de contact :

- A l’initiative de l’acquéreur dans le cadre d’un ciblage réalisé à partir d’une analyse stratégique

- A l’initiative du cédant qui cherche à transmettre son entreprise à un acquéreur ciblé

- A l’initiative d’une banque d’affaires, comme In Extenso Finance, qui intermédie l’opération pour le compte du cédant ou de l’acheteur

- Les discussions et négociations :

- L’acquéreur prend connaissance de la cible à travers la documentation, l’organisation de rendez-vous avec les dirigeants

- L’acheteur intéressé fait une offre dans les grandes lignes et lance des due diligences approfondies qui lui permettront d’affiner son offre d’achat

- La signature du contrat : les parties se mettent d’accord sur les conditions d’achat et signent un contrat d’acquisition

Exemple

3 - Trois exemples de stratégie de croissance externe et leur impact en bourse

a. Exemple 1 : Une société championne de l'acquisition qui s’est construite autour de la croissance externe : PUBLICIS

Publicis est emblématique de la société qui a su capitaliser sur la croissance externe.

Créer en 1926 par Marcel Bleustein-Blanchet, l’agence de publicité a bénéficié de la vision innovante de son fondateur sur la publicité : première régie pour le cinéma dans les années trente, première campagne publicitaire en télé dans les années soixante : « Du pain, du Vin, du Boursin ». Avec Maurice Levy à partir de 1971, ils ont procédé à des acquisitions stratégiques pour s’implanter à l’international : aux Pays-Bas, en Angleterre et aux Etats-Unis dans les années soixante-dix/quatre-vingt. A la mort de son fondateur, en 1996, le rythme des acquisitions s’est accéléré pour être présent en Amérique Latine, au Canada, en Asie, en Inde, au Moyen-Orient, en Afrique.

Pour accroitre ses positions aux Etats-Unis, le premier marché publicitaire au monde, Publicis procède à des acquisitions significatives. Dans le même temps, en 2000, l’anglais Saatchi & Saatchi rentre dans l’escarcelle de Publicis et fait changer le groupe de dimension. Le groupe entre dans le CAC 40 en 2004. En 2006, les investissements dans le numérique deviennent prioritaires (Razorfish en 2009, LBi en 2013, Sapient en 2014…) et l’acquisition de spécialistes de l’analyse des données digitales (Epsilon en 2019) finit de transformer le groupe en spécialiste mondial de la communication et de la data.

Graph Publicis

b. Exemple 2 : Une société gourmande qui a payé un trop gros dossier au mauvais moment : Teleperformance

Dans l’intention de renforcer sa position de leader mondial des services aux entreprises en solutions digitales, Téléperformance a fait l’acquisition de Majorel le 8 novembre 2023 pour 3 Mds€. La société aux 8 Mds€ de chiffre d’affaires a ainsi fait l’intégration d’une société de 2 Mds € de chiffre d’affaires avec 82 000 collaborateurs présentant une complémentarité en termes d’implantation géographique.

A cette annonce, le titre a chuté le 26 avril 2023 de 203 € à 175 €… Le cours de Majorel a lui bondi avec un prix de l’offre extériorisant une prime de 43% par rapport au dernier cours coté. La prime sur Majorel extériorisant une valeur de 3 Mds€, soit un PE* de 17x le résultat de l’année écoulée, environ en ligne avec les ratios de Téléperformance de l’époque.

Les actionnaires de Téléperformance ont considéré que le prix offert ne pouvait être une bonne affaire pour la société malgré les synergies attendues dans un contexte de faiblesse organique du groupe. En réalisant cette acquisition, Téléperformance n’a pas adressé le sujet principal de préoccupation des investisseurs qui était celui de l’intégration de l’IA dans les métiers de Téléperformance. Une intégration horizontale (même activité) alors que le marché attendait une intégration verticale (autres activités).

Graph Teleperformance

✍️ *PE de l’année écoulée = Prix de l’action / Bénéfice par action de l’année précédente

Analyse : le niveau de PE donne une idée du niveau de prix que les investisseurs sont prêts à mettre dans la valeur. Un niveau de 17x peut être considéré comme élevé mais se justifie par des perspectives de croissance saine. A date, le PE du CAC 40 s’élève à 14,2x les bénéfices attendus sur 2024.

c. Exemple 3 : Une société qui, comme une grenouille qui voulait se faire plus grosse que le boeuf, s'est mise en danger à force d'acquérir et de s'endetter : Biosynex

Entre 2019 et 2021, le chiffre d’affaires de Biosynex, distributeur et fabricant français de tests antigéniques, est passé de 30 M€ à 380 M€ et sa trésorerie de 2 M€ à 130 M€. De quoi faire tourner les têtes… La société qui n’avait fait que trois acquisitions entre 2015 et 2020 en a réalisé 12 entre 2021 et 2023 pour compléter sa gamme de produits. Elle voit alors sa trésorerie fondre comme neige au soleil à 26 M€ fin 2023 avec la comptabilisation de coûts d’intégration importants qui viennent peser sur la rentabilité du groupe. Le rythme effréné des acquisitions rend compliqué les intégrations et le cours dégringole avec une stratégie qui ne convainc pas les investisseurs.

Graph Biosynex

4 - Comment trouver l’action qui va bondir après une annonce d’acquisition ?

Comme pour tout investissement, il faut s’assurer que les fondamentaux du core business soient bons (cf le portrait-robot de la société acheteuse qui est tout à fait sain). Il faut ensuite s’intéresser aux déclarations des dirigeants et à leurs ambitions en termes de croissance externe. Une société saine, qui cherche à faire des acquisitions ciblées avec un management expérimenté et une vision claire est un prérequis. Une société qui a un historique d’acquisitions réussies peut sembler un bon investissement a priori même si on peut toujours avoir des surprises.

A contrario, certains dirigeant se diront en recherche active de cibles mais trouveront toujours les cibles trop chères ; d’autres chercheront à pallier le manque de croissance organique en faisant des acquisitions mal senties. Dans ces deux cas de figures, il peut être long… voire impossible de bénéficier de la croissance externe sur le cours.

5 - Y a-t-il un secteur en particulier qui réagit souvent bien aux annonces de fusion & acquisition ?

🛍️ S’il fallait miser sur un secteur en particulier pour bénéficier de l’annonce d’une acquisition, cela pourrait être celui de la consommation discrétionnaire qui est surpondéré parmi les secteurs les plus performants le jour de l’annonce.

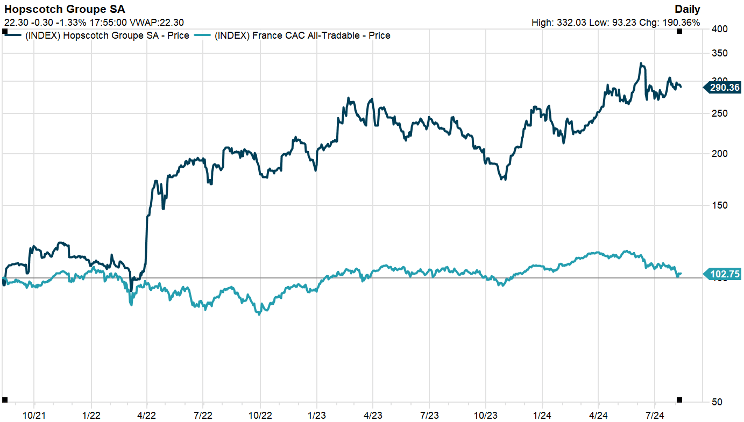

Dans le secteur de la consommation discrétionnaire, on peut retenir l’exemple de Hopscotch qui, depuis trois ans, a procédé à l’acquisition de six sociétés dans le domaine de la communication et des relations publiques et affiche une nette surperformance par rapport au CAC Mid & Small. Son cours est passé de 8 € à 22 € lorsque le CAC Mid & Small est ressorti en baisse sur la période. La société délivre de la croissance et dispose d’une trésorerie nette significative qui lui laisse de la marge de manœuvre pour procéder à des acquisitions et prises de participation stratégiques.

Graph Hopscotch

Rapide histoire de l'Analyse Technique

Aux premières origines de l’Analyse Technique, on trouve, dès le 18ème siècle, le japonais Munehisa Homma, surnommé le « dieu des marchés », et considéré comme le père de l'analyse en fameux chandeliers. Il a amassé une immense fortune en jouant sur le prix du riz. Il fut également consultant financier pour le gouvernement japonais. Plus tard, vers la fin du 19ème, c’est au tour de l’américain Charles Dow d’apporter sa pierre à l’édifice en mettant en place la non moins célèbre « théorie de Dow » (Theory of Stock Price Movements) avant de cofonder avec son associé Edward Jones l’illustre indice historique : le Dow Jones.

Par la suite, on pourra, au fil du 20ème siècle, citer les noms de quelques grands créateurs d’indicateurs qui ont depuis fait leurs preuves :

- George Lane (stochastique),

- Gerald Appel (MACD),

- Welles Wilder (RSI),

- Donald Lambert (CCI),

- John Bollinger (pour les bandes du même nom)

- Steve Nison qui a modernisé la méthode des chandeliers japonais.

Tout graphique évolue selon un schéma de base amené à se répéter

Si tous ces noms font désormais partie du Panthéon de l’AT, il faut y ajouter celui de Ralph Nelson Elliott, l’inventeur de l’incroyable théorie des Vagues d’Elliott. Théorie dont le précepte de base se résume ainsi : «Tout graphique évolue selon un schéma de base amené à se répéter.».

Ralph Nelson Elliott était un consultant américain reconnu et expert-comptable durant la fameuse crise de 1929.

Une maladie le pousse à prendre sa retraite à l’âge de 58 ans (sic) et il la dévoue à l’analyse du marché boursier américain. Il étudie 75 années d’historiques boursiers sous tous les angles et horizons de temps pour sortir le 3ème livre de sa vie : « The Wave Principle ».

Il établit grâce à des calculs se basant sur les ratios de Fibonacci et la théorie des cycles de Charles Dow que les marchés boursiers ne suivent pas un mouvement aléatoire mais une tendance prédictible naturelle.

Aussi fou cela puisse paraître, il existe bien des configurations graphiques, des patterns, des schémas, des constructions de cours qui répondent à une méthodologie parfois étonnamment scrupuleuse.

Certes, on pourra légitimement rapprocher ce phénomène à l’étude du comportement psychologique des intervenants de marché, mais justement, cela rend la chose encore plus surprenante et efficace.

Selon le principe des vagues, chaque décision de marché est à la fois le résultat d’informations significatives et la source d’une information signifiante. Chaque transaction, bien qu’ayant fait office de conséquence, entre dans la fabrication du marché et, en fournissant une nouvelle information au marché, devient à son tour la cause de l’action d’autres intervenants.

🔍 Cette boucle rétroactive est gouvernée par la nature sociale de l’Homme, et c’est cette nature sociale de l’Homme qui va engendrer un processus de formes. Comme ces formes, ou configurations, se répètent, elles ont une valeur prédictive.

Les Vagues d'Elliott

Je rappelle ici que toute approche analytique du marché est en fait un moyen de mettre au maximum les probabilités en sa faveur : ainsi, des figures telles que les flags (drapeaux), les triangles, les wedges (biseaux), les head & shoulders (tête-épaules) ont de solides pourcentages de réussite, même si rien n’est jamais certain et qu’il ne faut pas oublier que le marché a toujours raison.

Elliott a établi une approche complète, exhaustive, envisageant absolument tous les cas de figure : des plus simples aux plus particuliers. A travers ses décomptes de vagues il utilise à la fois la théorie de Dow, le chartisme en général et les nons moins fameux ratios de Fibonacci.

L'analyse technique d'Elliott Wave, développée par Ralph Nelson Elliott dans les années 1930, est une approche basée sur la théorie des vagues de marché. Selon Elliott, les prix des actifs financiers évoluent en suivant des schémas récurrents, qui peuvent être identifiés et analysés.

5 vagues en tendance haussière, 3 en tendance baissière

La théorie des vagues d'Elliott postule qu'un marché suit un modèle en cinq vagues lorsqu'il est en tendance haussière, et un modèle en trois vagues lorsqu'il est en tendance baissière. Ces cinq vagues sont appelées les vagues d'impulsion, tandis que les trois vagues sont appelées les vagues de correction.

Les vagues d'impulsion, qui se produisent dans la direction de la tendance principale, sont numérotées de 1 à 5. La première vague (1) est généralement une vague de démarrage, qui survient après une période de consolidation ou de correction. La deuxième vague (2) est une correction de la vague 1, mais elle ne doit pas aller au-dessous du point de départ de la vague 1.

La vague 3 est généralement la plus longue et la plus puissante. Elle voit une participation accrue des investisseurs. La vague 4 est une correction de la vague 3 et est généralement plus complexe que la vague 2. Elle ne doit pas se déplacer en territoire de la vague 1.

Enfin, la vague 5 est la dernière vague d'impulsion et marque le sommet de la tendance haussière. Après la vague 5, une correction majeure se produit, connue sous le nom de vague de correction.

Les vagues de correction sont généralement plus courtes et moins puissantes que les vagues d'impulsion. Elles se composent de trois vagues, numérotées A, B et C. La vague A est une correction de la vague 5, la vague B est une correction de la vague A, et la vague C est la dernière vague de la correction et peut parfois atteindre des niveaux inférieurs à ceux de la vague A.

Comprendre les vagues d'Elliott permet de mieux réussir ses entrées sur les marchés, et de mieux planifier ses sorties.

Et si tu souhaites progresser en analyse technique, jette un oeil à la formation InvestirZen.

« Sell in May and go away » est un adage boursier basé sur ce que le Stock Trader's Almanac appelle les « 6 meilleurs mois de l'année ». Les données historiques révèlent que la période mobile de six mois la plus performante, en moyenne, s'étend de novembre à avril. D'où le dicton selon lequel les investisseurs devraient "vendre en mai et s'en aller" (et revenir en novembre).

Pourquoi faudrait-il vendre ses actions en mai ?

Le graphique ci-dessous montre la trajectoire quotidienne moyenne de l'indice S&P 500 à partir de données remontant à 1928. Il montre que, sur la base de 94 ans de données, l'année « moyenne » connaît sa première correction notable à la mi-mai, l'indice ne dépassant à nouveau ces niveaux que début juillet. Toutefois, début août, la tendance à la hausse observée entre janvier et avril semble s'être rétablie.

Cette tendance se poursuit jusqu'à la mi-septembre, lorsque la deuxième correction annuelle notable se produit. Cette « pause » semble durer plus longtemps, le marché ne franchissant pas ces niveaux pour la dernière fois avant la mi-décembre.

Le rallye de Noël s'installe alors et nous revenons près de la ligne de tendance de janvier à mi-septembre jusqu'à la fin de l'année.

En termes de volatilité, il ne fait aucun doute que l'année « moyenne » voit la volatilité augmenter le plus entre la mi-septembre et la mi-novembre, le mois d'octobre étant historiquement assez extrême.

Il y a donc une part de vérité dans l'adage selon lequel le mois de mai voit en moyenne la première correction de l'année, mais le mois de juillet est historiquement l'un des meilleurs de l'année.

Quelles sont les raisons de cette « théorie » ?

Il y a plusieurs raisons à la théorie du « sell in May and go away ». Parmi celles-ci :

- Les investisseurs sont convaincus qu'au début de l'été, l'absence de participants au marché en raison des vacances peut créer un environnement de faible volume et de faible rendement.

- La saisonnalité des flux d'investissement peut persister en raison des primes de fin d'année des industries financières et des entreprises, la date limite de dépôt des déclarations de revenus aux États-Unis à la mi-avril pouvant y contribuer.

- Sur le marché de Singapour, la plupart des entreprises versent des dividendes en mai et juin de chaque année. Les investisseurs à la recherche de dividendes peuvent donc chercher à ne pas acheter d'actions après ces mois jusqu'à ce que des opportunités de baisse se présentent.

- De 1990 à 2022, le rendement du S&P 500 a été d'environ 2 % de mai à octobre, tandis que celui de novembre à avril a été d'environ 7 % en moyenne.

- Le gain moyen du Dow Jones au cours des 10 dernières années pour la période de novembre à avril a été de 7,5 %, contre une moyenne de 2,9 % pour les périodes de mai à octobre qui ont suivi.

Quelles sont les failles de cette théorie ?

Cette théorie a cependant des failles. Le plus souvent, les actions ont tendance à enregistrer des gains tout au long de l'année, en moyenne, et donc vendre en mai ne fait généralement pas sens.

L'histoire montre que le coût d'opportunité lié à la sortie et à la rentrée périodique sur le marché peut être important.

De plus, la facilité de suivi de ses investissements (par rapport à il y a des décennies, lorsque cette théorie du calendrier a été créée) signifie qu'il est possible de surveiller plus facilement le marché et d'apporter des modifications à ses investissements si nécessaire à tout moment de l'année.

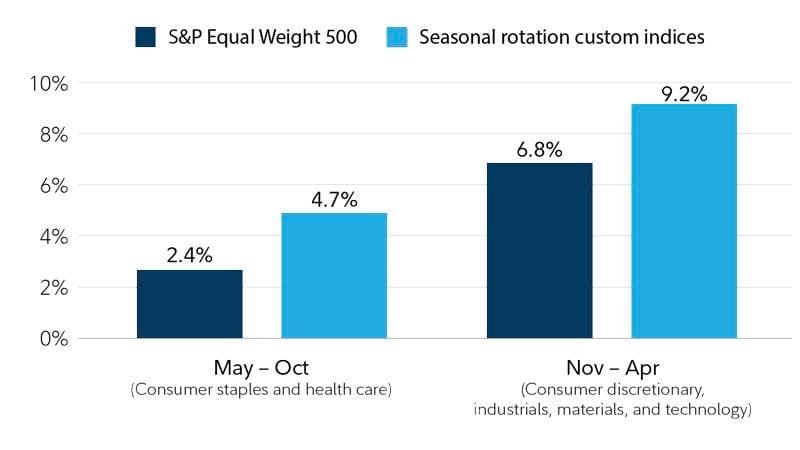

Plutôt songer à la rotation ?

Comme noté préalablement, depuis 1990, le S&P 500 a gagné en moyenne environ 2 % entre mai et octobre. En comparaison, le gain moyen est d'environ 7 % de novembre à avril.

En affinant la théorie, on peut cependant trouver des éléments intéressants. Cette surperformance a été observée non seulement pour les actions à grande capitalisation, mais aussi pour les actions à petite capitalisation ainsi que les actions « mondiales ».

Selon le CFRA, depuis 1990, on observe une nette divergence de performance entre les secteurs entre les deux périodes - les secteurs cycliques dépassant aisément les secteurs défensifs, en moyenne, pendant les « six meilleurs mois » de l’année.

Les secteurs de la consommation discrétionnaire, de l'industrie, des matériaux et de la technologie ont notamment surperformé le reste du marché de novembre à avril. En revanche, les secteurs défensifs ont surpassé le marché de mai à octobre au cours de cette période.

À partir de ces observations, CFRA a créé un indice de rotation saisonnière à pondération égale en avril 2018.

Il est d'autre part important de reconnaître que les tendances boursières calendaires telles que « vendre en mai » ne tiennent pas compte du caractère unique de chaque période : l'environnement économique, le cycle économique et le marché qui différencient le présent du passé.

Suivre rigoureusement les tendances boursières calendaires sans tenir compte de l'évolution de la pandémie de l'actualité, par exemple, ainsi que des perspectives de bénéfices en constante évolution, de ses objectifs d'investissement et contraintes de risque uniques, n'est pas une stratégie judicieuse.

Les adages boursiers pullulent dans les salles de marché et sont souvent exagérés. Il convient d’observer l’évolution du marché à moyen / long terme pour investir de façon plus sereine.

📖 A lire aussi : Quel est le meilleur moment pour investir ?

Une value trap est une entreprise dont le cours de l’action semble être sous-évalué par rapport à sa valeur économique réelle, mais qui ne parviendra jamais à se redresser malgré cette supposée sous-évaluation.

Exemple d'une value trap

On regarde le parcours graphique d'une action qui a chuté, et on constate qu’il y a à peine quelques mois, l’action valait le double de ce qu’elle vaut aujourd’hui. On est naturellement tenté de penser qu’à un moment ou un autre, elle devrait revenir à ces niveaux. D'autant que les performances financières passées de l'entreprise laissent à penser que ses performances futures seront bonnes.

On achète l'action en pensant que c’est une "bonne affaire".

Mais l'action continue de chuter.

On se convainc alors que notre investissement est long terme, que « Monsieur le marché » commet actuellement une grave erreur et qu’il finira par recouvrir la raison. Notre action poursuit inexorablement sa chute.

3 solutions pour se protéger des value traps

Face à une action baissière, il existe deux solutions possibles sur le long terme :

Comment mettre toutes les chances de son côté pour embarquer pour le scénario 1 (celui d’une véritable value) plutôt que pour le scénario 2 (celui d’une value trap) ?

Voici trois manières de te défendre face au risque des value traps. Il n’y a pas de solution optimale. Cela dépend plutôt de ton tempérament et de ta personnalité.

Mener une analyse fondamentale sérieuse et exhaustive

Si une action baisse de manière importante, il y a forcément une raison fondamentale qui l’explique. Il est nécessaire dans ce cas d’entreprendre un diagnostic stratégique et financier poussé pour tenter d’identifier la source des maux.

Dans le cas des value traps, les performances passées sont trompeuses. C’est une entreprise qui semble offrir un bon rapport qualité-prix sur le papier, mais qui ne parviendra pas à générer de rendement à long terme en raison de problèmes structurels ou de manque de perspectives de croissance. Il faut donc axer l’analyse sur ces perspectives et sur le potentiel de croissance.

La véritable source qui fait qu’une entreprise devient une value trap ne peut être que stratégique (marché disrupté, marché de plus en plus concurrentiel, marché en déclin, décisions managériales médiocres, etc.). C’est pourquoi le diagnostic stratégique revêt une importance particulière. Et cette raison stratégique laissera forcément des « traces » financières si l’on sait où chercher (tendance des free cash flows et composition, structure bilantielle, évolution de la rentabilité, évolution des marges, etc.). En se focalisant sur ce type d’élément, on devrait être capable de mesurer a minima, l’ampleur du danger et se prononcer sur la question la plus importante au final :

❓Pourquoi le marché n’achète toujours pas cette action à ce prix ?

- Est-ce qu’il souffre d’un pessimisme global ?

- Est-ce lié au secteur de la société dans sa globalité ?

- Est-ce lié à une sortie forcée d’un gros institutionnel du capital qui bride le cours ?

- Est-ce lié à l’absence de catalyseur (dont certains devraient apparaître à l’avenir) ?

- Est-ce lié à un problème conjoncturel de la société ? Ou est-ce que ce problème est structurel ? Si la réponse à cette dernière question est affirmative, mieux vaut s’en éloigner.

Note de Nicolas : si tu souhaites progresser en analyse fondamentale, Masterbourse propose une miniformation gratuite. N'hésite pas à la réclamer !

Faire preuve de patience

Si tu n’arrives pas à te défaire du charme d’une action qui baisse fortement, que tu es trop tenté par les performances qu’elles pourraient générer si elle se reprend, mets-la soigneusement dans ta Watchlist puis... patiente. Ne dégaine pas tant que vous n’as pas constaté une inflexion forte et durable du momentum.

J'insiste sur le caractère fort et durable parce que si tu reprends TOUTES les value traps de l’histoire boursière mondiale, ty y trouveras toujours des signaux acheteurs qui peuvent être forts mais de courte durée, suivi par un retour à la baisse qui, elle, sera durable.

🔍 Attends un catalyseur fort. Patiente le temps d'avoir un élément qui démontre que le marché commence à changer d’opinion sur l’entreprise.

À l’apparition d’un signal haussier fort et durable, tu auras très certainement raté les quelques dizaines de pourcents de performance du début, mais tu auras au moins évité le risque des répercussions fatales d’une value trap.

Bouche toi les oreilles

Si les value traps ressemblent aux sirènes, l’une des solutions pourraient être celle imaginée par Homère dans son Odyssée.

Dans la mythologie grecque, Ulysse, roi d'Ithaque et héros de l'Odyssée d'Homère, a été confronté aux sirènes lors de son voyage de retour chez lui après la Guerre de Troie. Selon le récit, Ulysse a été averti par le devin Tirésias que les sirènes essaieraient de l'attirer avec leur chant et de le faire s'échouer sur les rochers. Pour se protéger, Ulysse a fait enfoncer des bouchons dans les oreilles de ses marins et a ordonné à ses compagnons de l'attacher solidement au mât du navire afin qu'il puisse entendre le chant des sirènes sans être tenté de sauter à l'eau pour les rejoindre. Ulysse a finalement réussi à résister à la tentation et à poursuivre son voyage, et son navire fut le seul à y parvenir.

Mosaïque de près de 4 mètres datant du IIIème siècle représentant Ulysse ligoté au mât de son navire pour ne pas succomber au chant des sirènes. Cette mosaïque est conservée au musée du Bardo à Tunis. Elle constitue l'une de ses pièces maîtresses.

Moralité : quand tu vois une action dévisser et chuter violemment, bouche toi les oreilles pour éviter de succomber à la tentation d'acheter. Ignore cette action et passe ton chemin : il y a des dizaines de milliers de sociétés cotées dans le monde. Pourquoi se laisser tenter par une situation à haut risque, alors qu’il y a tellement de bonnes choses à faire ailleurs…

Note de Nicolas : tu peux trouver d'excellentes actions en utilisant les filtres de Zonebourse.

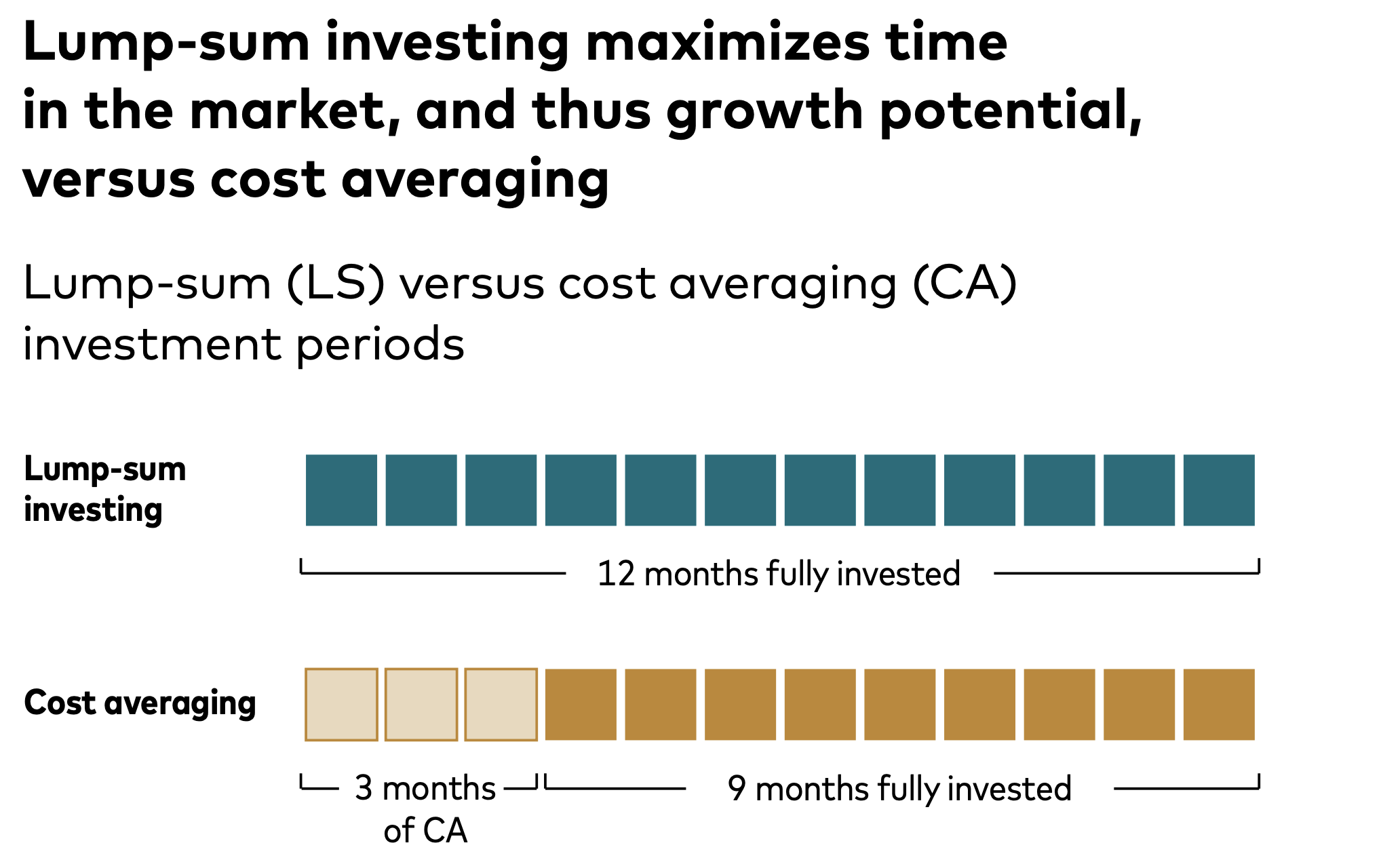

L’accumulation rationnelle (AR), comme la DCA, défend l’idée que l’investissement doit être régulier: inlassablement, l’investisseur doit « accumuler ».

Là où les deux méthodes diffèrent, c’est sur la fréquence et l’arbitraire de la DCA. En effet, pourquoi les marchés attendraient-ils le 1er du mois (ou le 15 ou le 30…) pour rebondir ? Ne peut-on pas faire mieux qu’un investissement régulier tous les X du mois ?

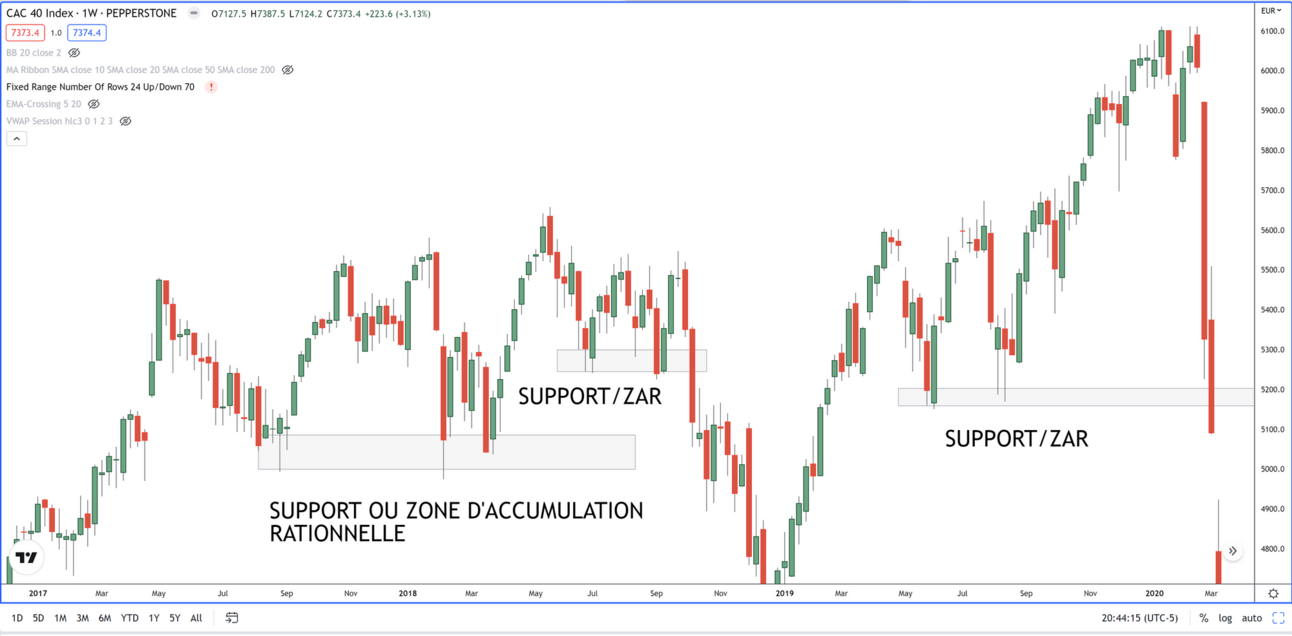

L'accumulation rationnelle

L'accumulation rationnelle consiste donc à allouer tous les mois une même somme à l’investissement (mettons 100€) mais à condition seulement que l’on soit sur un support graphique (appelée Zone d’accumulation rationnelle, ZAR).

Si l’on n’y est pas, alors les 100€ seront capitalisés et ce sont 200€ qui seront investis le mois prochain lorsque l’on sera sur une ZAR, voire 300€ le mois d’après si aucune ZAR n’a été touché avant. Par comparaison, dans le cadre de la DCA, la somme aura été investie systématiquement à la date programmée.

En analyse technique, un support désigne une zone qui a historiquement servi de zone de rebond des cours, tout cela est très visuel : c’est une zone sur laquelle les cours ont cessé de baisser.

L'accumulation rationnelle en image

Dans le graphe suivant, les rectangles gris sont des zones de support (et donc des zones d’accumulation rationnelle).

Les ellipses bleues sont les achats en accumulation rationnelle, déclenchés par des contacts sur les ZAR. Les ellipses rouges correspondent à des achats mensuels, arbitrairement décidés chaque 1er du mois. Ils ne coïncident généralement pas avec les dates d’accumulation rationnelle qui figurent sur le graphe.

Comme tu peux le constater, les achats DCA ont lieu « n’importe où », alors que les achats en accumulation rationnelle sont ciblés sur les zones de support.

Tracer des zones de support requiert très peu de connaissances et une zone mal tracée sera toujours plus pertinente que l’absence de support. Il est tout à fait possible de tracer des supports gratuitement sur un outil comme ProRealTime.

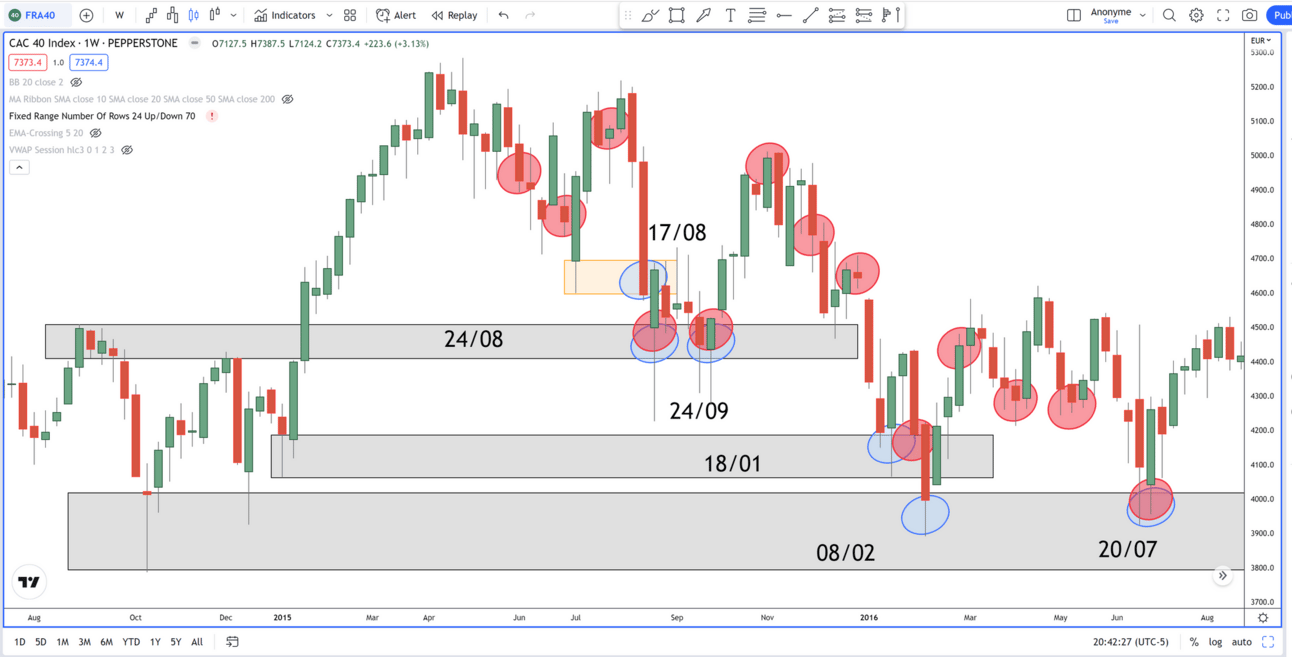

Zone d'accumulation rationnelle suite à changement de polarité

Enfin, il existe une règle en analyse technique, le changement de polarité. Selon cette règle, une ancienne résistance devient support, ces zones deviennent également zone d’accumulation rationnelle, comme dans la figure 3.

L'accumulation rationnelle est donc un excellent moyen d'améliorer la performance d'un DCA classique. Néanmoins, comme j'ai pu l'expliquer dans un autre article sur les meilleurs moments pour investir en Bourse, un DCA classique sera toujours plus efficace qu'une accumulation rationnelle mal exécutée ou abandonnée dans le temps.

Nous entendons souvent parler de “volatilité” lorsqu’il est question de placements. Mais de quoi s’agit-il au juste ? Est-ce une bonne ou une mauvaise chose ?

Définition simple de la volatilité

Selon sa définition officielle, la volatilité reflète l’ampleur des mouvements à la hausse et à la baisse d’une valeur donnée. Pour être un peu plus technique, la volatilité mesure comment la valeur d’un investissement change (ou pas) par rapport à une référence, ou par rapport à sa propre moyenne. Elle peut se référer à un placement particulier, comme une action spécifique, ou à un marché dans sa totalité, comme par exemple le marché des actions françaises.

La volatilité est-elle une bonne ou une mauvaise chose ?

La volatilité est un terme qui est connoté négativement dans la majorité des cas. En effet, plus la valeur de ses placements fait des montagnes russes, plus l’investisseur voit des chiffres tantôt très dans le vert, tantôt très dans le rouge. Par ailleurs, la volatilité a tendance à augmenter dans des marchés baissiers.

Donc quand on entend parler de volatilité dans la presse ou à la télévision, c’est typiquement parce que beaucoup de monde voit rouge. C’est notamment le cas lors de grandes périodes d’incertitudes. Dans ces moments-là, les investisseurs agissent souvent plus brutalement et radicalement que d’habitude. Ce fut le cas en 2022, quand, après une longue période de hausse, les valorisations boursières ont chuté.

Mais la volatilité a aussi des vertus. Parfois, ces mouvements violents se font aussi à la hausse. Et même quand les prix des actions baissent, cela crée une opportunité d’achat pour ceux qui croient à leur rebond.

🔍 La volatilité n’est donc pas intrinsèquement mauvaise, tout dépend de vton profil d’investisseur, et de la solidité de tes nerfs.

Comment la volatilité se mesure ?

Les marchés financiers sont remplis de statistiques et de données historiques, notamment sur les prix, qui sont retenus de mois en mois, de jour en jour, même de minute en minute. On peut donc aisément retracer l’évolution du prix d’un actif donné et la comparer dans le temps à celle du marché dans son ensemble (par exemple en comparant les fluctuations de la valeur de l’action LVMH à celle de l’indice CAC40). La différence entre les deux est aussi appelée l’écart-type, une mesure habituelle de la volatilité.

Une autre façon d’aborder la volatilité est d’observer le changement de valeur en une seule journée de la valeur d’un actif. L’indice actions S&P varie (en moyenne) de 0,66 % par jour. Lorsque le changement du jour, à la hausse ou à la baisse, est significativement supérieur à cette moyenne, la journée sera décrite comme étant particulièrement volatile. Dans les deux cas décrits ci-dessus, il s’agit d’une mesure de la volatilité réellement observée.

Mais de nombreux acteurs de marché s’intéressent aussi à la volatilité future (souvent désignée par le terme “volatilité implicite”). Celle-ci se reflète dans un indice, le VIX, dont la valeur est calculée et publiée par le Chicago Boards Options Exchange. Il indique la volatilité attendue pour les 30 jours à venir sur l’indice actions américaines S&P 500, sur la base du prix des options “puts” et “calls”. Il s’agit de contrats donnant le droit (mais pas l’obligation) à des investisseurs de vendre ou d’acheter certains actifs à des prix donnés à (ou avant) une date donnée. Si de nombreux investisseurs cherchent à se protéger via des options haussières ou baissières, cela veut dire qu’ils anticipent une forte volatilité.

Quel est alors le niveau “normal” de volatilité ?

Historiquement, l’écart-type du S&P500 sur le long terme est d’environ 15,6 %. Mais le marché peut évoluer pendant de longues périodes à un niveau de volatilité moindre, avant de connaître des pics abrupts.

Reprenons la référence de l’indice VIX pour se faire une idée des niveaux de volatilité. De façon générale, voici l’interprétation des investisseurs professionnels qui y font attention :

- Si le niveau du VIX se situe entre 10 et 15, la volatilité du marché est faible (et typiquement, la tendance du marché est plutôt haussière) ;

- Entre 20 et 30, la volatilité est plus importante. Le marché est plus nerveux mais peut être encore orienté à la hausse ;

- Si le VIX est supérieur à 30, la volatilité est forte. Dans un tel environnement, le marché se distingue par une chute importante des cours.

🔍 Les spécialistes s'attachent à observer le sens de variation de cet indice plus que sa valeur absolue : plus il monte, plus les marchés sont nerveux.

Que déduire d’une volatilité qui monte ?

La volatilité, et notamment la volatilité implicite, est souvent décrite comme un indicateur de la peur. En effet, lorsque les incertitudes sont grandissantes, comme par exemple dans la période précédant des élections importantes et dont le résultat est incertain, ou encore lorsqu’un virus inconnu se propage à travers le monde, la nervosité ambiante peut se transformer en panique.

Une volatilité haussière est donc souvent associée au risque d’une grosse correction de marché. Et historiquement la corrélation est bien positive entre les deux phénomènes : lorsque le VIX monte, l’indice S&P 500 baisse dans la très grande majorité des cas.

Ainsi, les moments où le VIX explose et atteint des niveaux supérieurs à 40 voire 50 correspondent à des crises financières brutales. Cela s’est par exemple produit lors des événements suivants :

- Les attentats du 11 septembre 2001

- Le scandale Enron, en novembre 2002

- La crise financière de 2008

- Lors de la crise grecque en août et septembre 2011, et

- La pandémie du Covid, mars 2020.

Faut-il pour autant acheter ou vendre des actions en fonction de la volatilité ? Il nous semble que non. Il est important de reconnaître que les marchés actions évoluent, à la hausse comme à la baisse, parfois avec à-coups. Mais il est très difficile (voire impossible) de “timer” le marché. La volatilité est un facteur avec lequel il faut apprendre à vivre, quand on investit en bourse. En se rappelant qu’il s’agit d’investissements à long terme !

📖 A lire aussi : Quel est le meilleur moment pour investir en Bourse ?

Ceux qui ont suivi mes émissions chez Zonebourse connaissent ma passion du suivi de tendance.

C'est le "trend following".

Le trend follower s’intéresse uniquement à des actions dites de momentum, dont les prix s’inscrivent dans des dynamiques haussières.

De quoi systématiser (et tranquilliser) ton stock picking.

La théorie du Dow : le père du Trend Following

Charles Dow (1851 - 1902) a posé sa théorie il y a 100 ans déjà.

La théorie du Dow : le marché est dans une tendance à la hausse si l'une de ses moyennes progresse au-dessus d'un précédent sommet, accompagné ou suivi d'une progression similaire de l'autre moyenne.

En 5 mots : les prix suivent des tendances.

Une tendance haussière est caractérisée par des plus hauts et bas de plus en plus hauts, tout simplement.

C'est le terrain de jeu préféré de Warren, et c'est à la portée des enfants. M. Buffett a commencé à trader à 11 ans.

Comment sélectionner les trend pour mieux les suivre ?

La clé du trend follower : éviter le bruit des marchés financiers qui peut s’avérer étourdissant, dérangeant, perturbant.

→ Tu notes des chandeliers japonais (une bougie = une séance).

→ Des droites de tendance (qu’un enfant saurait tracer).

→ Une ligne rose ayant une relation presque mystique avec les prix.

Cette droite magique ? La Sainte MM200.

🔇 Évite le bruit du marché : cherche de l'haussier, quelle que soit la période.

La moyenne mobile à 200 jours

C'est LA courbe du trend follower.

MM200 = Moyenne Mobile à 200 jours.

Expliquée plus simplement, la courbe trace la moyenne des prix d'une action des 200 derniers jours.

La fameuse droite rose.

Cette moyenne mobile est un outil permettant de faire le tri et de ne s’intéresser qu’aux actions qui évoluent au-dessus de cette dernière.

Si le prix de ton action dépasse la moyenne mobile à 200 jours sur une dynamique de long terme, tu as certainement déniché une tendance haussière.

La MM200 n'est pas seulement là pour être dépassée : elle fonctionne tel un pivot, un soutien, un niveau sous lequel la tendance perd de sa superbe.

Tu observes une inversion de la tendance ? C'est un signal pour t'inviter à gentiment sortir du trade.

Une autre façon de l’utiliser est d’attendre que les prix viennent la tester, l’épouser, avant de repartir à la hausse.

C’est alors que l’investisseur pourra entrer de nouveau sur une action haussière à long terme, après une respiration de court terme.

La respiration, ou pause dans la hausse, peut être une correction de quelques jours/semaines, ou une latéralisation où les prix fluctuent peu.

👁️ Être attentif à la MM200, tu devras.

Quelques exemples de tendances haussières en graphique

Rappel AMF : je sais que tu sais ce que je vais dire. Ce ne sont pas des conseils en investissement, mais des exemples de configurations (d'autant qu'ils commencent à dater maintenant !). Ne fais pas ce que je dis, mais apprends ce que je fais !

🪵 Cogra 48

Elle est spécialisée dans la fabrication et la commercialisation de granulés de bois. Le groupe assure l'importation, la distribution et l'installation de poêles et de chaudières à granulés de bois.

Image tirée de ProRealTime - jeudi 13 octobre 2022 (à 14h donc préparée avant l’inflation)

🗑️ Séché Environnement SA

Principal acteur français de la valorisation et du traitement de déchets, d'origines industriels ou issus des collectivités territoriales. 1er opérateur indépendant en France : c'est le spécialiste des déchets techniques.

Dans cet exemple, le prix de son action avait la mauvaise habitude de passer momentanément sous la moyenne mobile à 200 périodes. Il était alorspréférable d’attendre qu’un test positif de la moyenne mobile ait eu lieu, avant de rentrer en position, ou encore de mettre un stop de protection large dessous.

Le stop de protection est un ordre de vente qui permet de sortir d’une action quand cette dernière perd pied.

Image tirée de ProRealTime - jeudi 13 octobre 2022

🧪 Boiron

Les Laboratoires Boiron sont nés en France il y a près d'un siècle, sous l'impulsion des médecins homéopathes.

Je vous ai parlé de Boiron à de nombreuses reprises avant l’été 2022 car l’action sortait d’une longue période d’hibernation.

Image tirée de ProRealTime - jeudi 13 octobre 2022

🖨️ Prodways Group

Leader européens de l'impression 3D à destination des industries aéronautique, spatiale, médicale, dentaire, automobile...

J'ai beaucoup parlé de Prodways dans mes émissions car elle renaissait de ses cendres tel un Phénix (d’où le nom que j’ai donné à cette configuration).

Image tirée de ProRealTime - jeudi 13 octobre 2022

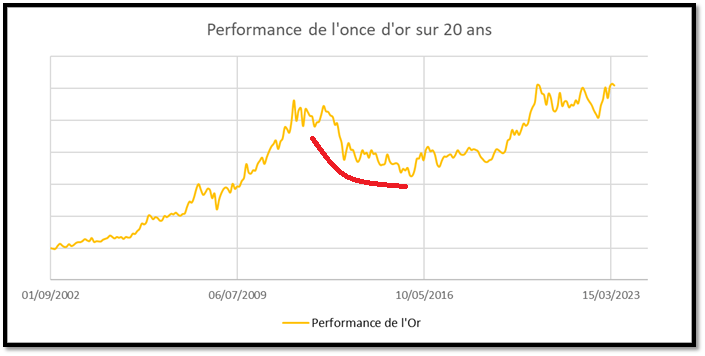

🏅 L'or

Sortons des sentiers battus.

Voici l’once d’or, cotée en euro, de 2018 à 2022.

Image tirée de ProRealTime - jeudi 13 octobre 2022

Et oui ! Le suivi de tendance ou trend following s’applique sur tous les actifs, des métaux en passant par les actions jusqu’aux cryptomonnaies.

Pas besoin d’analyse fondamentale poussée, pas besoin de choisir une classe d’actifs plutôt qu’une autre.

Votre filtre commence par le fait de détenir uniquement ce qui monte, puis d’essayer de comprendre pourquoi il serait attractif.

En effet, investir avec le vent dans le dos tranquillise l’esprit, j'ai vu la différence pour le mien.

📖 A lire aussi : Comment investir dans l'or ?

En général, une entreprise familiale est détenue par son fondateur ou ses descendants, que ce soit par le biais d'actions ou de droits de vote, sans exigence de pourcentage minimum.

Depuis 2006, l'équipe de recherche de Crédit Suisse étudie les entreprises familiales cotées en bourse, gérées par leurs propriétaires. Leur objectif annuel est d'examiner si ces sociétés présentent un modèle d'affaires particulier et si elles offrent une valeur ajoutée aux actionnaires, y compris ceux extérieurs à la famille.

Les conclusions de cette mettent en avant une surperformance des entreprises familiales par rapport aux sociétés non familiales. Et donnent 4 raisons à cela. Tommy Douziech, de Zonebourse, nous explique.

Comment la performance des entreprises familiales a été mesurée ?

Les analystes du Crédit Suisse ont constitué une base de données nommée "Family 1000", qui comprend 1 000 grandes entreprises familiales réparties en Amérique, en Europe et en Asie-Pacifique, cette dernière région représentant plus de la moitié des entreprises recensées.

Parmi les plus anciennes sociétés familiales de la sélection, nous retrouvons Orkla (fondée en 1654), Merck KGaA (1668), Wendel (1704), Jose Cuervo (1758), Molson Coors Beverage Company (1786) et Jeronimo Martins (1792).

Parmi les plus grandes sociétés, nous retrouvons Alphabet (1797 milliards de dollars), Meta Platforms ($1234 Mds), Berkshire Hathaway ($903 Mds), Tesla ($611 Mds), Walmart ($471 Mds), LVMH ($461 Mds), Samsung Electronics ($366 Mds), L'Oréal ($261 Mds), Hermès ($261 Mds), Reliance Industries ($229 Mds), Roche Holdings ($212 Mds).

Une forte culture entrepreneuriale

Les entreprises familiales privilégient souvent une croissance rentable, ce qui se traduit par une qualité supérieure de développement et des résultats positifs tant au niveau opérationnel que sur le marché boursier.

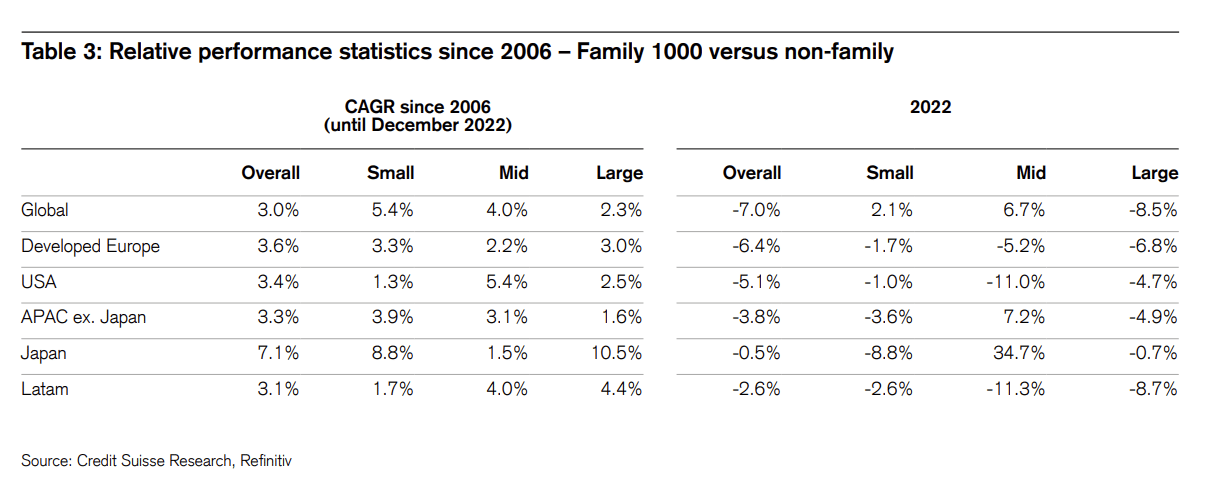

📈 Selon l'étude, les entreprises du groupe "Family 1000" ont généré des rendements supérieurs, comme le montre le graphique suivant.

Ce graphique compare la performance à long terme des actions des entreprises familiales avec celles des entreprises non familiales. Il est important de noter que les données sont ajustées en fonction de la capitalisation boursière et des secteurs d'activité. L'analyse des titres révèle une tendance de surperformance constante sur le long terme. En se basant sur des données collectées depuis 2006, on constate que les entreprises familiales ont surpassé les entreprises non familiales de 3 % par an en moyenne (soit une différence annuelle de 300 points de base).

Source : Crédit Suisse

Cet écart de performance est d'autant plus marqué au Japon et sur le segment small & mid caps comme en témoigne le tableau ci-dessous :

Source : Crédit Suisse

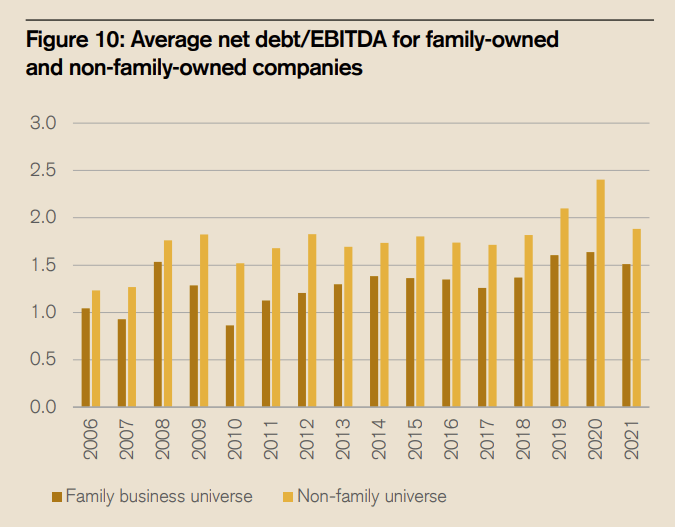

Une gestion prudente des ressources financières

Le capital de l'entreprise représente une part importante du patrimoine familial. Les dirigeants font donc preuve d'un activisme opérationnel et gèrent leurs actifs avec la plus grande rigueur. Les entreprises familiales sont généralement financées de manière plus prudente, ce qui se traduit par un effet de levier financier plus faible. En ce qui concerne l'effet de levier, les chercheurs observent une approche plus conservatrice de l'endettement de la part des entreprises familiales, avec un ratio dette nette/EBITDA inférieur de 25% en moyenne au fil du temps.

Source : Crédit Suisse

Les entreprises qui choisissent de minimiser leur endettement le font souvent pour protéger leur pérennité et leur indépendance. Les dirigeants, en particulier ceux qui possèdent et gèrent leur entreprise, sont généralement plus attentifs à cette stratégie. En limitant l'endettement, ils réduisent les risques et dépendent moins des financements externes, qu'il s'agisse d'emprunts ou d'apports en capital. Cette approche favorise le maintien d'un contrôle décisif sur la direction à long terme de l'entreprise.

Une approche conservatrice de l'innovation

Les entreprises familiales tendent à investir moins dans la recherche et le développement (R&D) que les entreprises non familiales. Cependant, elles peuvent être plus efficaces dans l'utilisation de leurs ressources pour l'innovation. Les dirigeants de ces entreprises, souvent membres de la famille propriétaire, prennent des décisions avec prudence et un contrôle rigoureux des dépenses.

🔍 Cette gestion serrée peut réduire les coûts de gouvernance et permettre une utilisation plus judicieuse des fonds alloués à l'innovation.

Bien que les investissements en R&D soient inférieurs, les entreprises familiales disposent souvent d'un capital humain et social supérieur. Les employés y sont généralement plus fidèles et les relations dans l'industrie plus solides. Le capital social, qui inclut la connaissance approfondie de l'entreprise et du secteur ainsi que des liens étroits, favorise l'innovation. Il crée un réseau de conseils et de communication qui soutient le développement de nouvelles idées. Les partenaires du réseau peuvent signaler les tendances émergentes et offrir des retours constructifs, ce qui peut réduire les coûts et accélérer le développement de produits ou services. Les entreprises familiales utilisent ces atouts, souvent absents dans les entreprises non familiales, pour réaliser plus d'innovations avec moins de ressources financières.

Une vision à long terme des affaires

Les entreprises familiales défendent des valeurs fortes qui leur confèrent la capacité de relever les défis auxquels elles sont confrontées. La famille investit également dans une optique d'assurer la transmission du capital à la génération suivante. Adopter une vision de long terme, c'est aussi fidéliser les collaborateurs par une plus grande reconnaissance.

💡 Les choix stratégiques que font les actionnaires fondateurs sont par conséquent portés par une vision structurelle de long-terme, gage de pérennité pour l'entreprise.

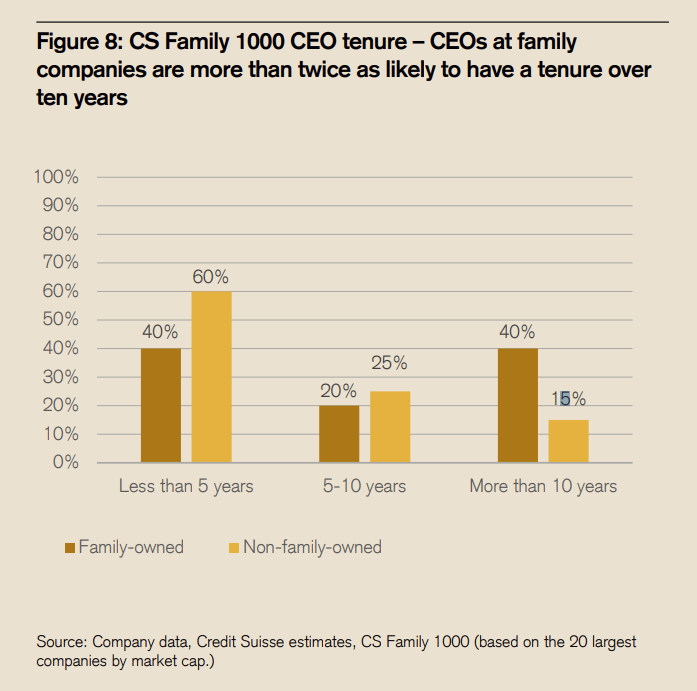

Comme nous pouvons l'observer sur le graphique ci-dessous, les CEO des entreprises familiales sont plus de deux fois plus susceptibles d'avoir un mandat de plus de dix ans.

Source : Crédit Suisse

Les entreprises familiales se distinguent par une plus grande fidélité et une plus longue durée de service de leurs employés, y compris au sein de leur direction. En examinant les 20 plus grandes entreprises du CS Family 1000 en termes de capitalisation boursière, on observe que 40 % d'entre elles ont un PDG en poste depuis plus de dix ans, contre seulement 15 % pour les entreprises non familiales. Par ailleurs, 40 % des entreprises familiales ont un PDG qui occupe son poste depuis moins de cinq ans, à comparer avec 60 % pour les entreprises non familiales.

En conclusion, cette étude du Crédit Suisse présente les facteurs de performance des entreprises familiales. L'importance d'une perspective à long terme pour créer de la valeur pour les actionnaires, le maintien d'une culture entrepreneuriale, une gestion plus conservatrice de l'endettement et de l'innovation, une grande fidélité des salariés et des mandats plus longs pour les dirigeants.

Tout le monde adore payer moins d'impôts. Par conséquent, les produits de défiscalisation se vendent comme des petits pains.

Malheureusement, la plupart d'entre eux (Pinel en tête) sont de piètres investissements.

Tu le sais, la défisc n'est pas ma spécialité. Alors j'ai demandé à mon conseiller en gestion de patrimoine Auguste Patrimoine de te présenter deux méthodes pour défiscaliser qu'il oserait me proposer.

Le meilleur vecteur de défiscalisation : Le Girardin Industriel (10 % garantis)

Le Girardin Industriel est une niche fiscale pour favoriser le développement de projets industriels dans les DROM-COM. Véritable Rolls Royce de la défiscalisation, le principe du Girardin Industriel est d'une grande simplicité. En contrepartie d'un don (appelé placement à fonds perdu), l'Etat consent à une réduction de votre impôt sur le revenu équivalent à 110% cette somme (soit un rendement garanti de 10%).

⛔ Attention : ce dispositif est limité car sont ils dépendant des projets d'investissement dans les DROM-COM). Si tu souhaites "réserver" cette défiscalisation, prends rendez-vous de ma part auprès d'Auguste Patrimoine.

A noter que certains établissements peu scrupuleux auront toujours des Girardins a proposer. Mais attention, le risque sur un Girardin est sa requalification fiscale (ie. son annulation et remboursement).

Le complément idéal à ton patrimoine : Le Plan Épargne Retraite

Mis en place en 2020, le PER est le petit frère de l'assurance-vie. Son principal atout ? Il permet de diminuer son imposition pour chaque euro versé dessus. Mais surtout, son mécanisme de défiscalisation n'empêche pas de faire un bon investissement. En effet, le PER n'est qu'une enveloppe fiscale. Tu peux choisir les fonds, les ETF ou actifs à mettre à l'intérieur.

💡 Prenons un exemple très simple :

Tu es célibataire et tu gagnes 60 000€ par an.

Comme toute niche fiscale, ses avantages sont plafonnés.

En l'occurrence, le PER est plafonné à 10 % de tes revenus.

Tu peux donc y verser jusqu'à 6 000 € cette année.

Avec ce niveau de rémunération, ta tranche marginale d'imposition est de 30%. Ta réduction d'impôt sur le revenu au titre de l'année en cours, si tu verses 6 000€ sur le PER, sera de 6 000 € x 30 % (montant versé x tranche marginale d'imposition). Soit une réduction d'impôt de 1 800€.

Mais il y a mieux. Tu peux remonter jusqu'à 4 années en arrière. Si ton salaire est le même depuis 4 ans, tu peux donc diminuer ton impôt sur le revenu jusqu'à 6 000 € x 4 années x 30% soit 7 200 €.

Le tableau suivant récapitule quelques situations et le montant maximum de défiscalisation envisageable via le PER.

Parmi les inconvénients du PER, il faut toutefois évoquer la non-possibilité d'effectuer des retraits avant la retraite sauf dans certains cas exceptionnels (achat d'une résidence principale, chômage, décès, handicap, retraite etc.). Par conséquent, il apparaît pertinent d'y mettre en place une allocation dynamique à fort objectif de rendement, car il s'agit d'une épargne qu'on ne peut pas sortir à court terme.

Enfin, il faut bien avoir à l'esprit que tu seras refiscalisé lors du retrait de l'enveloppe, et ce à ta tranche marginale du moment. L'idéal est ainsi de débuter tes versements le plus en amont de ta retraite et lors de tes pics d'imposition en termes de TMI.

💡Exemple : tu alimentes avec une tranche marginale à 30 % et tu retires (à la retraite par exemple) avec une tranche marginale à 11 % : le gain net est de 19 % + la performance des sous-jacents sur la période de détention du PER.

Tu as peut-être déjà entendu parler de donation ou de démembrement, sans forcément comprendre leurs implications. Mais as-tu connaissance du présent d'usage ?

Le présent d'usage constitue un outil puissant pour transmettre ton patrimoine sans subir de charges fiscales.

Si tes enfants sont sages, il est probable que tu veuilles leur faire un beau cadeau pour Noël. Ces cadeaux sont des présents d'usage !

Alors me diras-tu, quelle est la différence entre un cadeau et une donation ? Où se situe cette frontière subtile ?

Selon une jurisprudence bien établie, un cadeau qui ne dépasse pas 2,5 % de tes revenus ou 2% de ton patrimoine peut être considéré comme un présent d'usage. Pour éviter tout risque de "les impôts n'ont rien dit pour les autres mais ils ont requalifié mon présent d'usage en don", il est recommandé de ne pas dépasser 1 % du patrimoine net par enfant et par an.

🎁 Le présent d'usage doit être offert à l'occasion d'un événement particulier, tel qu'un anniversaire, un mariage ou les fêtes de fin d’année. La justification la plus courante est celle des fêtes de fin d’année.

Exemples de présents d'usage

Exemple 1 :

Monsieur et Madame Chérond possèdent un patrimoine de 5 000 000 euros. Ils offrent à leur fils, Jean-Kévin, une montre d’une valeur de 50 000 euros pour ses 25 ans. Vu sa valeur relative au patrimoine de Monsieur et Madame, cette montre est considérée comme un présent d'usage et échappe aux droits de donation.

Exemple 2 :

Monsieur Chécarré dispose d’un patrimoine de 800 000 euros. Il offre à sa fille 16 000 euros pour ses 10 ans. Là encore, vu la valeur relative de cette somme par rapport au patrimoine de Monsieur Chécarré, il s'agit d’un présent d'usage et n’est pas soumis aux droits de donation.

Il est cependant important de noter que dans le cas de Monsieur Chécarré, c'est limite. Il est recommandé de se situer bien en deçà de ces seuils (par exemple à 1 %) afin de se prémunir contre toute requalification potentielle.

Quelle est la règle pour un présent d'usage ?

Chaque année, tu peux donc transmettre jusqu’à 1% de ton patrimoine net par enfant.

L'un des avantages indirects du présent d'usage est qu'il ne consomme pas l'abattement de 100 000 € par parent et par enfant, renouvelable tous les 15 ans, en cas de donation. Cette méthode de transmission permet également de préserver l'abattement supplémentaire de 31 865 € pour les dons de sommes d'argent exonérés.

En outre, elle n’affecte pas la possibilité de démembrer un bien ou d'utiliser la clause bénéficiaire d’un contrat d’assurance-vie. En somme, la combinaison de toutes ces solutions, correctement mises en œuvre, permet d’alléger considérablement le processus de transmission.

👨👩👧 Quel est le cadre optimal pour mettre en œuvre un présent d’usage auprès de tes enfants ?

Il est possible de verser de l'argent, de faire un beau cadeau... mais aussi d'ouvrir des placements au nom de tes enfants.

Dans ce cadre, tu peux indiquer dans la documentation relative à cet effet que le versement lié à un événement particulier (comme les fêtes de fin d’année) soit subdivisé en 12 versements. De cette manière, tu mets en place un DCA (Dollar Cost Averaging)... tout en optimisant fiscalement ta transmission.

Parmi les enveloppes fiscales, l'ouverture d’un contrat d’assurance-vie est à privilégier pour ce type de montage. L’assureur et le conseiller pourront valider et certifier que le présent d’usage est effectué dans les règles de l’art. Si tu as besoin d'aide, contacte de ma part Auguste Patrimoine, ils pourront t'aider à faire les choses correctement.

*GOLD AVENUE est partenaire de Nicolas Chéron, et cet article est écrit suite à notre collaboration commerciale.

Lors du Sommet de l'Investisseur, j'ai eu le plaisir d'échanger avec Nicolas Cracco, directeur général de GOLD AVENUE, sur l'or physique et la façon de l'intégrer à un patrimoine. GOLD AVENUE, c'est la branche e-commerce du groupe MKS PAMP, raffinerie d'or basée au Tessin et l'un des plus gros acteurs du métal précieux dans le monde. Cracco et son équipe ont une mission qu'ils répètent volontiers : "démocratiser l'investissement dans les métaux précieux." On en a profité pour faire le tour de tout ce que le particulier doit savoir avant d'acheter sa première once : la différence entre or physique et or papier, comment choisir entre lingots, lingotins et pièces, où GOLD AVENUE prend sa marge, et ce qui distingue le métal stocké en coffre suisse de celui qu'on garde sous le matelas.

Comment acheter de l'or physique : GOLD AVENUE, l'accès grand public aux métaux précieux

Nicolas Cracco n'avait pas un parcours qui le destinait à l'or. Finance, audit, cabinets : un cursus classique, sans contact préalable avec le métal précieux. C'est en arrivant chez GOLD AVENUE qu'il a tenu un lingot pour la première fois, et il en parle encore avec étonnement. "Quand on a vraiment le lingot dans les mains, qui a un certain poids, ça amène quand même quelque chose."

Cette expérience un peu brute, c'est aussi le point de départ de GOLD AVENUE. Pour un particulier qui veut acheter de l'or, le marché est tout sauf accueillant. Faut-il aller en banque ? Dans une boutique de la rue parisienne où s'alignent les revendeurs de pièces, dans laquelle Nicolas Cracco s'est rendu en se mettant dans la peau d'un novice ? Acheter un ETF ? Faire confiance à tel ou tel site dont on ne connaît rien ? Le marché reste impressionnant pour qui n'est pas du milieu.

GOLD AVENUE prend l'angle inverse. Plateforme e-commerce, transparence totale sur les prix, stockage en Suisse, service client pensé pour rassurer un débutant. L'idée, c'est que vous puissiez acheter votre première once aussi facilement que vous achetez un livre en ligne.

GOLD AVENUE est née de PAMP, raffinerie d'or au Tessin

GOLD AVENUE fait partie du groupe MKS PAMP. PAMP, c'est l'acronyme de "Produits Artistiques Métaux Précieux". La société est l'une des grandes raffineries d'or de Suisse, basée au Tessin, la région italophone qui borde l'Italie. La majorité de l'or mondial transite par cette région.

PAMP a été l'un des premiers groupes à soigner le design d'un lingot. Le résultat, c'est la fameuse Lady Fortuna : la déesse romaine de la chance frappée sur le lingot, devenue depuis emblématique du marché. Le geste artistique se retrouve sur la plupart des produits de la maison.

GOLD AVENUE a été lancée par PAMP il y a sept ans et souhaite ouvrir le canal grand public que la maison mère, traditionnellement institutionnelle, ne servait pas. Il s'agit donc d'avoir, derrière la plateforme, un fondeur reconnu dans le monde entier, et un catalogue de produits qui passent rarement par les circuits classiques.

Acheter de l'or physique comme valeur refuge et outil de diversification

Quand on lui demande si l'or a sa place dans le patrimoine d'un particulier, Nicolas Cracco a trois arguments :

- Le premier, c'est le rôle de valeur refuge face aux crises. Géopolitiques, dette souveraine, inflation : le métal précieux conserve son pouvoir d'achat sur la longue durée.

- Le deuxième, c'est la diversification. "Avoir de l'or, c'est réduire le risque sans renoncer à la performance." Quand on superpose les graphes de l'or et d'autres classes d'actifs.

- Le troisième, c'est la rareté universelle, jugée par presque tous les analystes comme un actif qui restera structurant dans les portefeuilles à long terme.

📖 A lire aussi : Pourquoi investir dans l'or ?

Sur le pourcentage à allouer, Nicolas Cracco reste prudent. GOLD AVENUE ne donne pas de conseil financier (cela créerait un conflit d'intérêt évident). Il rappelle juste ce que dit le consensus du marché : entre 5 et 10 % du portefeuille semble une fourchette raisonnable. En dessous, l'exposition est trop faible pour avoir un effet protecteur. Au-dessus, on prend un risque de concentration. Mais ça reste du cas par cas, et il a observé des clients qui ont basculé une grosse partie de leur patrimoine immobilier dans l'or, après une vente.

C'est leur choix, et GOLD AVENUE les accompagne.

Ce qui pousse l'or depuis 2022

L'or accumule les records depuis trois ans, avec une vraie accélération depuis fin 2024 et l'investiture américaine. "Quand le monde doute, l'or a tendance à augmenter." Et le monde n'a pas manqué d'occasions de douter. Crises géopolitiques, conflits ouverts, inflation post-Covid, dette des États occidentaux qui inquiète les marchés. Tout cela alimente la demande de refuge.

J'ai complété le tableau avec quelques moteurs côté demande qui restaient sous-jacents pendant le webinaire. Le dollar qui baisse aide mécaniquement l'or libellé en dollar à monter. La joaillerie reste un acheteur structurel, surtout en Inde et en Chine où les achats des particuliers sont massifs. Et puis il y a les banques centrales, qui ont accéléré depuis un an et demi. Avant, c'étaient surtout les grandes banques. Aujourd'hui, on voit aussi celles des pays émergents, et même de petits États, qui rebalancent leurs réserves loin du dollar.

À chaque nouveau plus haut historique, on pourrait s'attendre à une vague de prises de bénéfices. Or, ce n'est pas du tout ce qu'il observe chez GOLD AVENUE. Les détenteurs voient le record comme une confirmation de leur thèse, et ils gardent. De nouveaux acheteurs continuent d'entrer en parallèle. On observe une accumulation continue, sans signe de rotation.

Acheter de l'or physique ou de l'or papier, deux logiques différentes

C'est la question qui revient toujours dès qu'on parle d'or. L'or physique, c'est la propriété directe et finale du métal. Que vous stockiez chez GOLD AVENUE ou que vous gardiez le lingot à la maison, vous êtes propriétaire ultime du produit. L'or papier, comme un ETF or, est un produit financier coté qui suit le cours mais qui ne donne pas droit au métal physique qui se trouve derrière.

Les deux logiques cohabitent et répondent à des besoins différents. L'ETF est plus liquide, plus facile à entrer et à sortir si on cherche à profiter d'un mouvement. Le physique sert plutôt une stratégie de long terme, avec la stabilité de la possession directe.

Quand vous déposez 500 € dans une banque, vous n'êtes plus possesseur de ces 500 €. Vous êtes possesseur d'une créance, que la banque doit honorer mais qu'elle peut ne pas honorer en cas de défaut. Voilà le risque de contrepartie. Sur de l'or physique en coffre chez GOLD AVENUE, ce risque n'existe pas. L'or appartient au client, et la société agit comme dépositaire. Sur les ETF, le risque existe à un niveau limité, mais il existe.

Pour ma part, j'aime les deux. L'ETF pour la souplesse, les pièces et lingotins pour la solidité. Quand on me demande de choisir, je n'ai pas de réponse unique. Les deux ont leur place dans un portefeuille bien construit.

J'ai d'ailleurs dédié un article aux différentes façons d'investir dans l'or.

Lingots, lingotins, pièces : trois familles, trois logiques

Sur le site de GOLD AVENUE, on tombe sur trois grandes catégories de produits :

Le lingot, c'est la barre moulée. Celle qu'on voit dans les films, à l'intérieur des coffres de banque. Les plus grosses font 411 grammes ou 12,5 kilos, et ce sont des formats institutionnels qui ne sont pas vendus au particulier. Pour un particulier, on commence à 50 grammes, puis on monte par paliers (100, 250, 500 grammes, 1 kilo). Le kilo d'or a passé les 100 000 € en 2025, pour un objet qui a à peine la taille d'un iPhone. Quand on le tient dans la main, ça surprend toujours.

Le lingotin, c'est le produit frappé, avec un design plus affiné. La Lady Fortuna de PAMP en est l'exemple. GOLD AVENUE propose aussi des produits Argor-Heraeus et de la Perth Mint (la monnaie australienne), parce qu'une partie des clients les demandent spécifiquement.

Les pièces, ce sont les monnaies d'État. Vrai-Nelli suisse, Napoléon français, Krugerrand sud-africain, Maple Leaf canadien, Britannia britannique. Nicolas Cracco distingue deux usages. Les pièces "d'investissement" se prennent essentiellement pour leur valeur en or, et leur prix suit le cours du métal. Les pièces "purement numismatiques" se traitent dans un autre marché, où l'histoire et la rareté pèsent beaucoup plus que le métal lui-même.

Comment acheter de l'or physique ? Trois facteurs pour choisir : budget, fiscalité et plaisir

Nicolas Cracco a une grille pour aider à choisir, et le troisième facteur est celui qu'il défend avec le plus de conviction.

Premier facteur, le budget. Avec 1 500 €, on tombe naturellement sur des demi-onces ou des produits de 10 grammes. Avec 100 000 €, le kilo devient envisageable. À grammage croissant, la prime à l'achat baisse en proportion, parce que la fabrication coûte à peu près pareil pour un produit petit ou un gros. L'effort se dilue mieux sur le gros lingot.

Deuxième facteur, la fiscalité et l'horizon de revente. Important, parce qu'un lingot ne se découpe pas. Si vous achetez un kilo pour 100 000 €, vous le revendez en bloc. Vous ne pouvez pas vendre 100 grammes pour faire face à un imprévu. Nicolas Cracco prend l'exemple parlant de la succession. Si vous voulez répartir votre or entre trois enfants, mieux vaut trois lingots de 100 grammes qu'une barre d'un kilo. La fragmentation a un coût en prime, mais elle apporte une flexibilité qui vaut largement la différence.

Troisième facteur, plus rare dans les grilles d'analyse, c'est le plaisir. Nicolas Cracco assume entièrement cet angle, et je dois dire qu'il a raison. Si vous mettez plusieurs centaines ou plusieurs milliers d'euros dans une pièce, autant qu'elle vous plaise. Lui adore le finish mat du Krugerrand. D'autres préfèrent la brillance des Maple Leaf canadiens. PAMP a même frappé des onces avec Obi-Wan Kenobi en motif, qui ont accroché tout de suite le beau-frère de Nicolas Cracco, peu intéressé jusque-là par le métal. Vous payez une petite prime pour le design, mais vous y gagnez l'envie d'avoir la pièce et de la transmettre.

Les coffres GOLD AVENUE et le rôle de gardien

Pour les clients qui ne veulent pas ramener le lingot à la maison, GOLD AVENUE propose le stockage en coffre. Aujourd'hui, la société garde environ 350 millions d'euros de métaux précieux pour ses clients. Les coffres se trouvent au Tessin, dans la raffinerie PAMP, et chez Brinks à Zurich, le transporteur de référence pour le métal et la devise dans le monde. Tout est assuré, et même réassuré.

Le stockage est gratuit jusqu'à 10 000 € de valeur stockée. Au-delà, c'est 8 € par mois. Nicolas Cracco assume ce modèle sans rougir. Assurer du métal physique a un coût réel pour la société, et l'offre gratuite jusqu'à 10 000 € sert à laisser le particulier tester le service avant de monter en taille.

Le point juridique vaut la peine d'être expliqué, parce qu'il a son importance. Quand un client achète un produit qu'il laisse en coffre chez GOLD AVENUE, ce produit sort de l'inventaire de la société et entre dans le patrimoine du client, à son nom. GOLD AVENUE n'est qu'un gardien. Nicolas Cracco l'a redit deux fois pendant l'échange : "Le client est le propriétaire final et ultime des différents produits qu'il achète." Conséquence directe, si la société venait à faire faillite, les produits des clients ne seraient pas saisis dans la liquidation. Ils resteraient au client, qui en est le seul propriétaire.

Autre conséquence, plus politique cette fois. Si un État souhaitait saisir l'or stocké, il devrait s'adresser au client, qui en est le propriétaire. La société est privée, suisse, et n'a aucun droit de propriété sur les produits qu'elle conserve. Pour beaucoup de clients qui choisissent l'or physique précisément pour se protéger d'un risque souverain, c'est un argument de poids.

Les frais pour acheter de l'or physique

Quelqu'un dans le chat a posé la question pendant le live. Si le stockage est gratuit jusqu'à 10 000 €, comment GOLD AVENUE gagne-t-elle sa vie ?

La marge se prend au moment de l'achat, et elle est affichée sur la fiche produit. Le prix au-dessus du cours du métal correspond aux frais. Ces frais couvrent le coût de fabrication (raffinage, frappe), la logistique, et c'est aussi là que la société dégage sa marge.

L'ordre de grandeur dépend du produit. Sur des petits grammages (1 g, 5 g, 10 g), la prime est plus élevée en pourcentage, parce que l'effort de fabrication reste à peu près constant quel que soit le poids final. Sur des produits de 100 g, 500 g ou 1 kilo, la prime tombe nettement. Sur certaines séries spéciales (pièces artistiques, tirages limités), elle remonte parce qu'on paie aussi le design et le caractère unique.

Les frais varient aussi en fonction des conditions de marché. Quand la demande explose sur un métal donné, les coûts de financement de GOLD AVENUE montent, et la prime suit. Le platine en est un bon exemple. Les achats massifs en provenance de Chine ont fait flamber les coûts de portage, au point que vendre du platine n'était plus rentable pour GOLD AVENUE et la majorité de ses concurrents pendant plusieurs semaines.

Comment acheter de l'or physique : le DCA chez GOLD AVENUE pour lisser ses achats

Beaucoup de mes lecteurs investissent en DCA (dollar cost averaging) sur les actions et les ETF. La logique du petit montant régulier fonctionne aussi sur les métaux précieux, et GOLD AVENUE a intégré l'option directement dans le panier.

Concrètement, on choisit un produit standard (une once Lady Fortuna, un dirham, ce genre d'unités courantes), on définit la fréquence (mensuelle, semestrielle, annuelle), et chaque échéance déclenche un achat automatique. Il reste juste à faire le virement bancaire pour finaliser.

Pour un particulier qui veut bâtir une poche or sur 5 ou 10 ans sans avoir à se demander si c'est le bon moment, c'est un bon outil. Et pour ceux qui hésitent à se lancer, c'est aussi une façon de tester la maison sans engager une grosse somme dès le départ.

Acheter de l'or physique : horizon sur 10 à 20 ans

Question piège qu'on devait forcément poser à un dirigeant.

Sa lecture, c'est que les facteurs qui ont porté l'or depuis trois ans (incertitude géopolitique, dette publique, achats des banques centrales, diversification de plus en plus large) ne semblent pas en voie de disparition. Sur cette base, il voit un avenir plutôt favorable aux métaux. Une thèse de long terme cohérente, sans promesse de hausse linéaire.

J'ai aussi voulu sa position sur le Bitcoin, en fin d'échange. Là, Nicolas Cracco a joué la transparence. Il en détient à titre privé, parce qu'il trouve l'idée fondatrice fascinante. Sa lecture, c'est que Bitcoin et or peuvent cohabiter dans un portefeuille diversifié, sur des logiques voisines de réserve de valeur et de sortie partielle du système bancaire classique. GOLD AVENUE a d'ailleurs frappé des onces en forme de pièce de Bitcoin, et elles partent très bien.

Pour aller plus loin

Retrouvez mon échange complet avec Nicolas Cracco, directeur général de GOLD AVENUE, sur YouTube :

Lors du Sommet de l'Investisseur, j'ai retrouvé Christophe d'InvestirZen pour un webinaire centré sur cinq concepts qui peuvent changer la performance d'un trader au fil de sa carrière. Christophe est sur les marchés depuis 2005, principalement en PEA pour la fiscalité. C'est un ami de longue date, et nous animons des webinaires ensemble depuis dix ans. Sa spécialité, c'est l'analyse graphique appliquée au trend following et au swing trading. Sa méthode tourne autour de configurations qui se répètent, avec très peu d'analyse fondamentale.

Le sujet du jour : les règles à respecter pour aller chercher de la performance sur des configurations explosives, sans se faire vider le compte par les pertes mal cadrées.

Christophe d'InvestirZen, 20 ans à lire les graphiques et faire du swing trading

Christophe a ouvert son premier PEA en 2005, et il n'a plus quitté les marchés depuis. Il fait du trend following et du swing trading, principalement en analyse graphique. Quand on regarde son cursus, on comprend tout de suite à qui on parle : un praticien qui a accumulé les heures de chart, qui a vu passer les cycles, et qui a fini par construire une méthode autour de configurations qu'il a vues mille fois revenir.

Il anime aussi une formation suivie par plus d'un millier de traders. Vous pouvez d'ailleurs retrouver mon Avis sur InvestirZen : la meilleure formation d'analyse technique.

Rappel en swing trading : Les gros mouvements ne viennent pas des bons fondamentaux

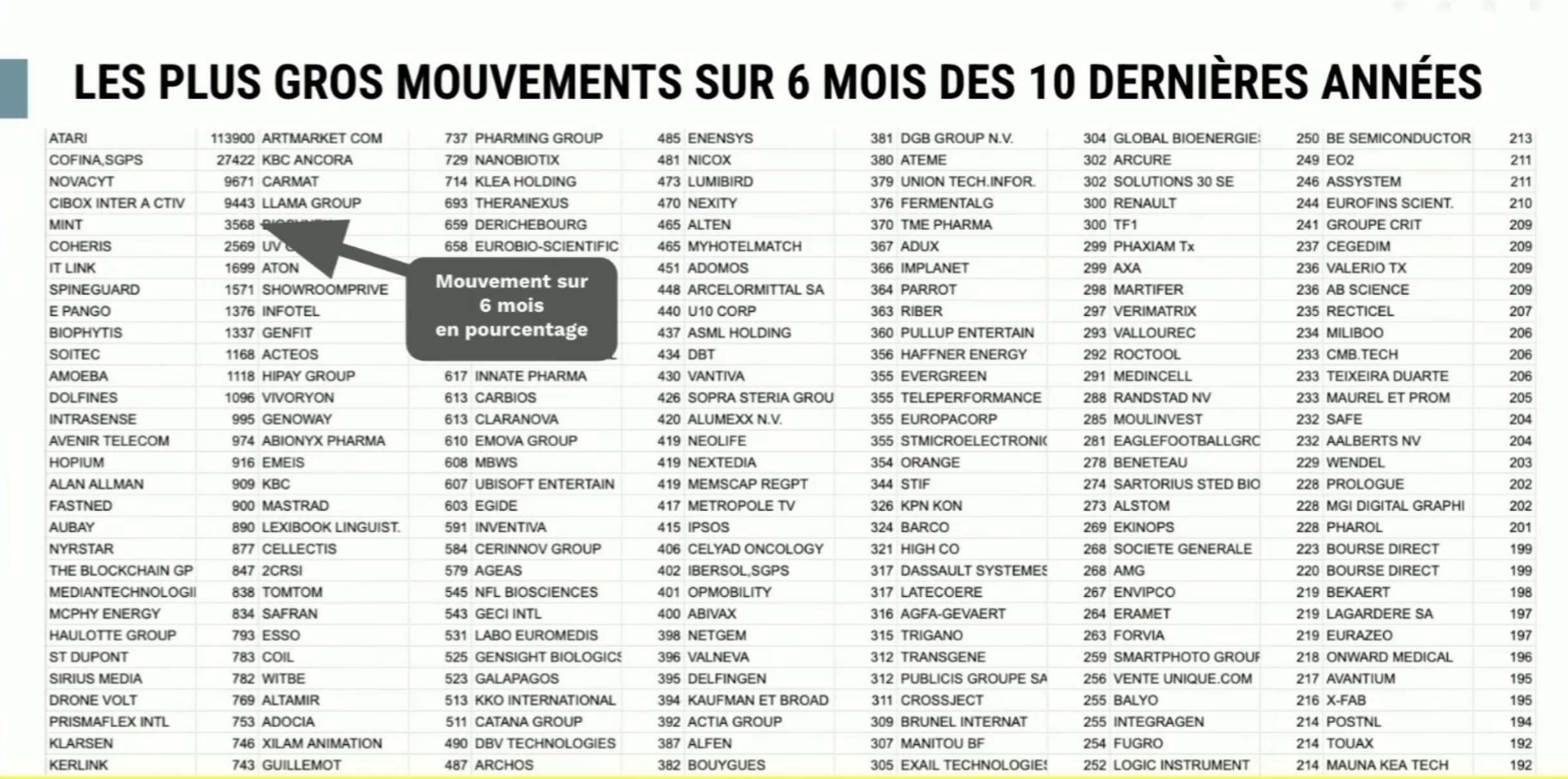

Christophe a ouvert sa présentation par une capture qui pose bien le décor : les plus gros mouvements sur six mois des dix dernières années en bourse française. Premier constat, on connaît peu les noms qui apparaissent. Beaucoup sont des sociétés qui brûlent du cash et empilent les pertes.

Deux exemples très frais. Abionx, qui a pris environ 300 % en peu de temps en 2025, avec un cash flow négatif. Capital B (anciennement The Blockchain Group), qui a fait +514 % fin 2024, puis encore près de +1000 % entre avril et juin 2025.

Christophe résume avec une phrase qui mérite d'être encadrée : "Les gens n'achètent pas des bons fondamentaux, ils achètent des belles histoires." Les gros mouvements naissent dans les belles histoires. C'est rarement la qualité du bilan qui les déclenche, et c'est exactement ce que l'analyse graphique attrape mieux que le fondamental.

Règle n° 1 : Evitez le hasard avec un model book

Premier concept. Christophe distingue le hasard et la probabilité avec une image qui marque. Un homme traverse l'autoroute en courant les yeux fermés. Il arrive de l'autre côté et dit à son ami : "Tu vois, j'avais raison." Ça, c'est le hasard. Maintenant, faites traverser cet homme 100 fois de suite, toujours les yeux fermés. Les chances qu'il finisse intact sont nulles. Ça, c'est la probabilité.

Cette distinction compte parce que sur une vie de trader, on prendra toujours plus de 100 trades. Christophe a fait le calcul pour secouer ceux qui pensent qu'ils peuvent improviser. Si vous prenez trois trades par semaine entre 20 et 70 ans, vous arriverez à 7 800 trades. Si vous avez 50 ans et deux trades par mois jusqu'à 70 ans, c'est 480. Et même dans le scénario le plus défavorable (60 ans, un trade par mois jusqu'à 70 ans), c'est 120. Aucun cas où les probabilités ne finissent pas par parler.

Sa méthode pour sortir du hasard, c'est le model book. Capturer chaque jour les trades pris, les trades qu'on aurait aimé prendre, et les gros mouvements visibles dans les palmarès. On les analyse, on les compare. Au bout d'un moment, des configurations identiques se répètent. Elles n'ont rien d'aléatoire. C'est ce qui fonde une stratégie : repérer 4, 5, 6 configurations à fort taux de réussite, qui apparaissent souvent, et les trader systématiquement. Une seule configuration bien identifiée, tradée chaque fois qu'elle apparaît, vaut mieux que vingt approximations.

2° Le stop loss, c'est la ceinture de sécurité en swing trading

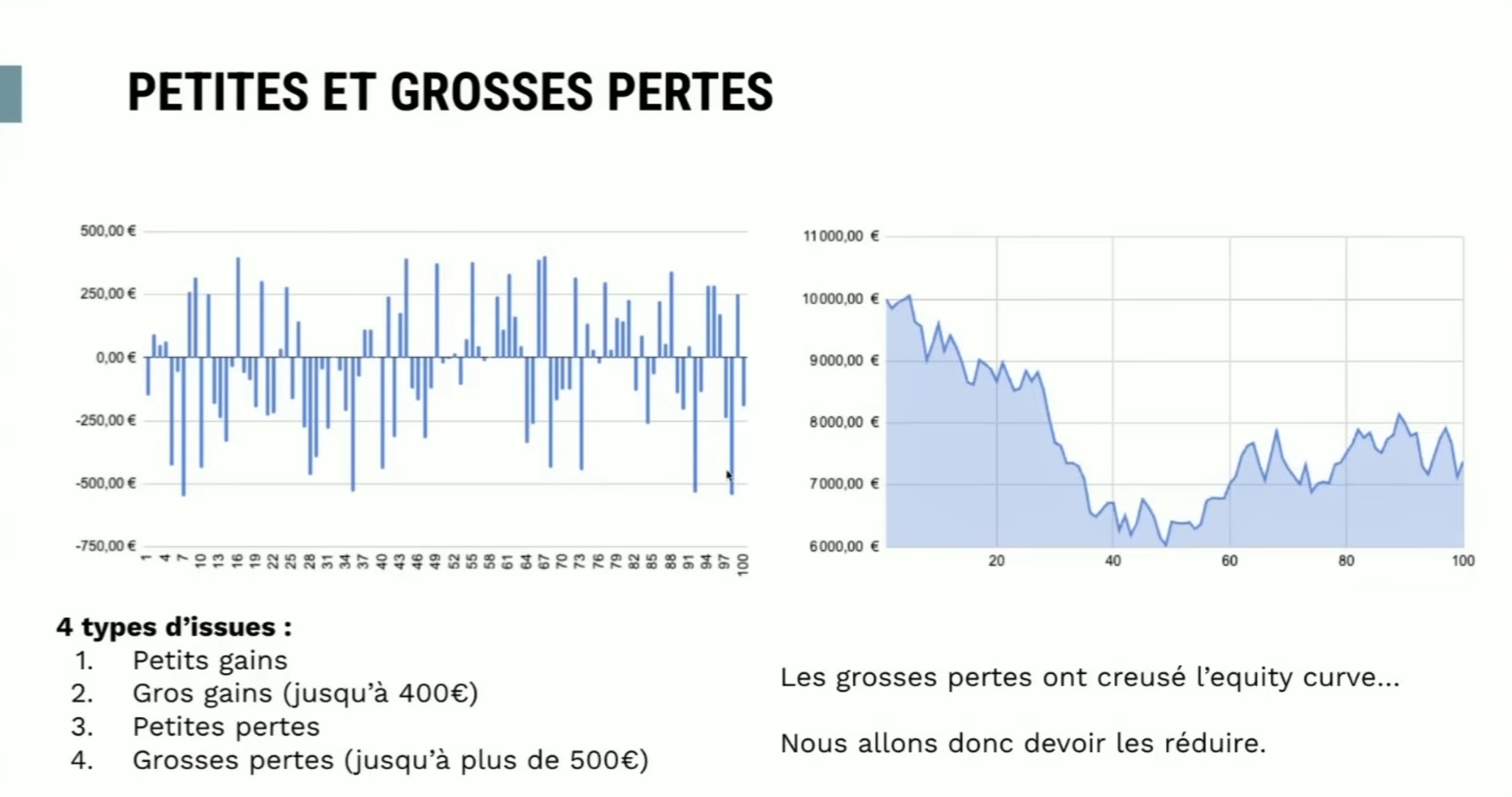

Deuxième concept. Quand on regarde un historique de trades, ce qui creuse la courbe d'equity, ce sont les grosses pertes. Les petites pertes et les petits gains s'annulent à peu près. Si on supprime les grosses pertes, les gros gains restent et font le job.

L'outil pour ça, c'est le stop loss. Un ordre automatique placé chez le courtier, qui vend dès que le cours casse un niveau prédéfini. Christophe a montré un cas concret de l'année. Sans stop, la perte sur la séance était de 14 %, et ça continuait à chuter. Avec un stop sous le plus bas de la bougie de la veille, la perte se serait limitée à 2,16 %. C'est tout ce qu'il y a à comprendre.

L'image qu'il utilise, c'est la ceinture de sécurité. On la met chaque fois qu'on monte en voiture, même si on ne l'a jamais utilisée. Le jour où on en a besoin, on est content de l'avoir. "On préfère 98 % qu'elle soit utile plutôt que de penser aux 2 % où elle ne fera pas grand-chose."

Christophe insiste aussi sur les dates de publication. Un gap baissier le matin d'une publication mal accueillie, ça ne se gère pas avec un stop. Il a montré quatre exemples de l'année, tous violents. La règle qu'il applique : avant de prendre une position, regarder l'agenda de publication. Si la société publie dans la semaine et qu'on n'a pas accumulé de gain pour absorber un mauvais coup, on sort par principe de précaution.

Une question est revenue plusieurs fois pendant le live : "mes stops sautent toujours, le marché fait des mèches à chaque fois." La réponse de Christophe est nette. Si vos stops sautent à chaque fois, ils sont mal placés ou vous tradez les mauvaises configurations. Sur une valeur très volatile, un stop à 5 % se fait prendre par le bruit normal du marché. Il faut adapter le stop à la volatilité du sous-jacent. Et c'est exactement ce que sert à calibrer le model book : à force d'analyser des centaines de configurations, on sait à quel niveau placer son stop pour ne pas se faire avoir par une mèche inutile.

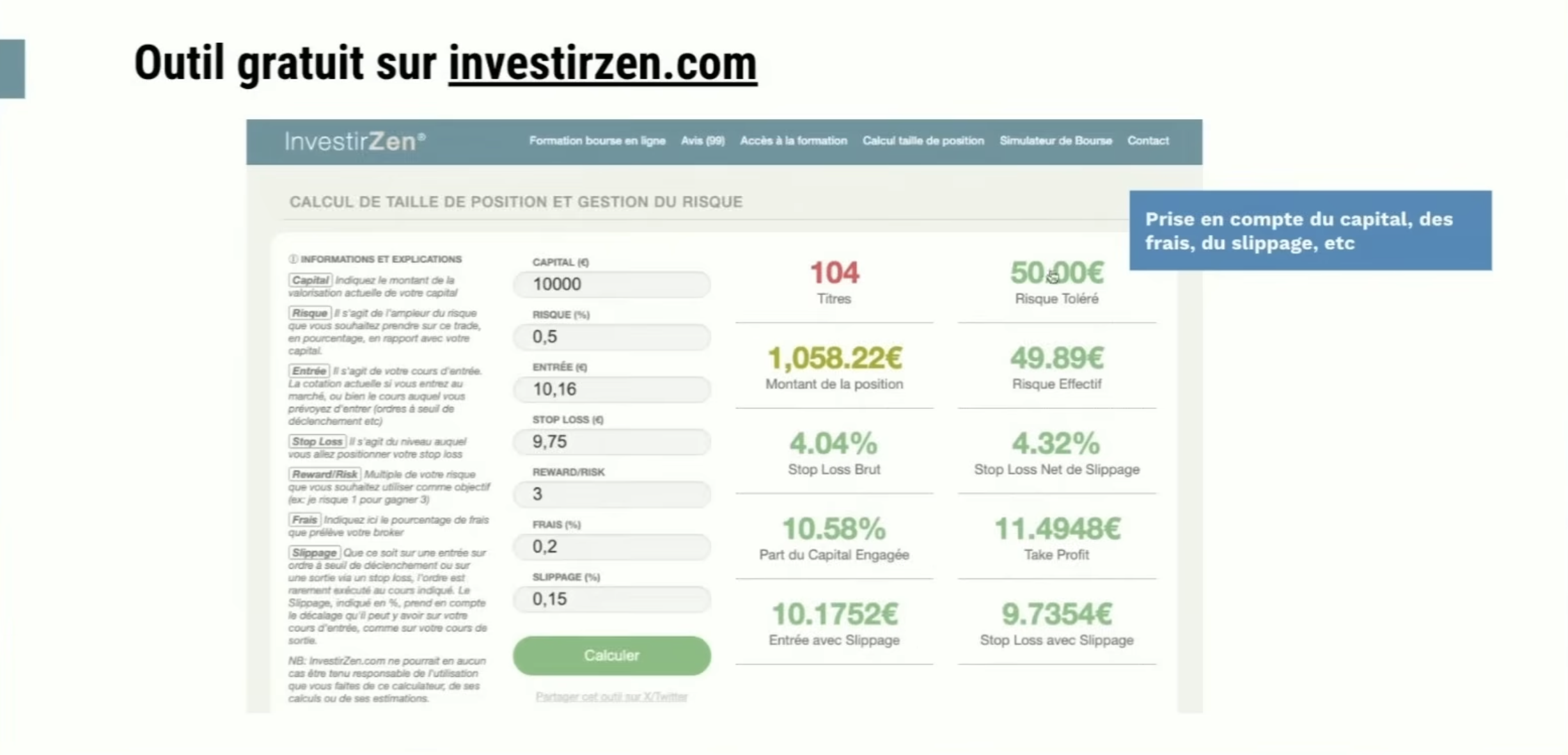

3° La taille de votre position se calcule avant l'achat

Troisième concept. Doser sa taille de position, c'est piloter sa vitesse en virage. À 50 km/h, on passe sans encombre. À 90, on est à la limite. À 120, on finit dans le décor. La seule différence entre les trois scénarios, c'est le dosage.

Pour calculer une taille de position, deux éléments sont obligatoires : un stop loss défini à l'avance, et un risque maximum accepté en euros. L'exemple que Christophe a déroulé est volontairement simple. Action Orange, cours d'entrée à 10,40 €. Stop loss placé à 9,65 €, parce que c'est le niveau où le scénario est invalidé. Risque par action : 0,75 €. Risque total accepté : 100 €. On divise 100 par 0,75 et on obtient 133 actions. Achat de 133 titres, perte plafonnée à 99,75 € si le scénario tourne. Ce calcul prend trois secondes, et il change tout.

InvestirZen propose un calculateur gratuit sur son site qui fait ça automatiquement, en intégrant les frais et le slippage. On rentre son capital, son risque, son cours d'entrée et son stop, le tableau renvoie le nombre exact de titres et le risque effectif. Pour les débutants, Christophe recommande un risque de 0,5 % du capital par trade. Sur un capital de 10 000 €, ça veut dire 50 € par position. Vingt pertes successives ne coûtent que 10 % du compte, et il suffit de 11 % de remontée pour revenir à l'équilibre. Si on perd 50 % du capital, il faut faire 100 % de performance pour récupérer. C'est asymétrique, et c'est cette asymétrie qui justifie de petites tailles.

4° Viser la bougie cadeau