Sommaire

Il existe 9 critères pour choisir un ETF : l'indice suivi, la distinction ETF/ETC, l'enveloppe fiscale, les frais de gestion, l'encours, la disponibilité chez son courtier, le prix de la part, la politique de distribution et la tracking difference.

Ce que tu vas apprendre :

- Pourquoi il faut distinguer un vrai ETF d'un ETC (comme sur l'or ou le Bitcoin)

- Comment l'enveloppe fiscale (PEA, assurance-vie, CTO) limite le choix d'ETF disponibles

- Pourquoi des frais de gestion plus faibles ne garantissent pas une meilleure performance

- Pourquoi privilégier les ETF capitalisants sur un compte-titres ordinaire

- Ce qu'est la tracking difference et pourquoi elle reste difficile à utiliser pour prédire la performance

Les ETF (Exchange Traded Funds) permettent d’investir en Bourse de manière performante.

Cependant, il n’est pas toujours aisé de les sélectionner. En effet, il existe désormais plus de 2000 ETF disponibles en Europe. Et cela croît chaque année, comme tu peux le voir sur ce graphique !

Edouard Petit te partage 9 critères indispensables pour choisir un ETF, et éviter les erreurs majeures…. tout en restant simple !

Psst : Edouard Petit est un maître en matière d'investissement ETF. C'est l'un des premiers à s'y être intéressé en France (tu n'avais même pas encore Facebook). Il propose une formation pour apprendre à bâtir un portefeuille ETF performant sur la durée.

1/ L’indice suivi

L’immense majorité des ETF ont pour objectif de répliquer le plus fidèlement possible un indice boursier.

- Simplifie-toi la vie en choisissant des indices connus et larges (Monde, S&P 500, Euro Stoxx 600)

- Évite le recouvrement d’indice par exemple Nasdaq / S&P 500 / MSCI World dans tes portefeuilles d’ETF. Ils contiennent les mêmes actions, inutile de les avoir en double.

2/ ETF or not ETF ?

Certains produits sont appelés ETF par abus de langage !

Par exemple, les produits cotés qui suivent l’Or ou le Bitcoin sont des ETC (Exchange Traded Commodities). Ce ne sont pas des fonds cotés (ETF = Fonds Coté en Bourse), mais des titres de créances.

La différence ? Lorsque tu investis en part d’ETF, tu deviens copropriétaire de l’ETF. Lorsque tu investis en ETC, l’émetteur de l’ETC te doit de l’argent. Ce qui n'a rien à voir, notamment si l'émetteur fait faillite.

Il existe bien des ETF Bitcoin, mais ce sont des ETF qui investissent dans les entreprises du secteur du Bitcoin. Tu n'investis donc pas directement dans du Bitcoin.

Investis dans les ETC uniquement si tu sais vraiment ce que tu fais.

3/ L’enveloppe fiscale

L'enveloppe fiscale est le produit financier dans lequel tu vas "loger" tes ETF. Les principales sont l'assurance-vie, le compte titres ordinaire (CTO) et le PEA.

Le choix de l’enveloppe fiscale est primordial : cela te permet d’optimiser la fiscalité, tout en prenant en compte les frais de l’enveloppe.

Il faut retenir que :

- 200 ETF sont éligibles au PEA (Plan Epargne Action),

- Seulement la moitié des contrats d’assurance vie proposent des ETF.

- Le CTO (Compte Titre Ordinaire) donne le plus grand choix : pratiquement 2000 ETF.

Le PEA, qui présente la meilleure fiscalité, retreint "un peu" ton champ des possibles. Mais ça reste largement suffisant.

A lire aussi : Quels sont les meilleurs ETF pour un PEA ?

4/ Les frais de gestion

Les frais de gestion annuels des ETF sont en général très faibles (0,05% à 0,70 %). Ce n'est dont en théorie pas un sujet.

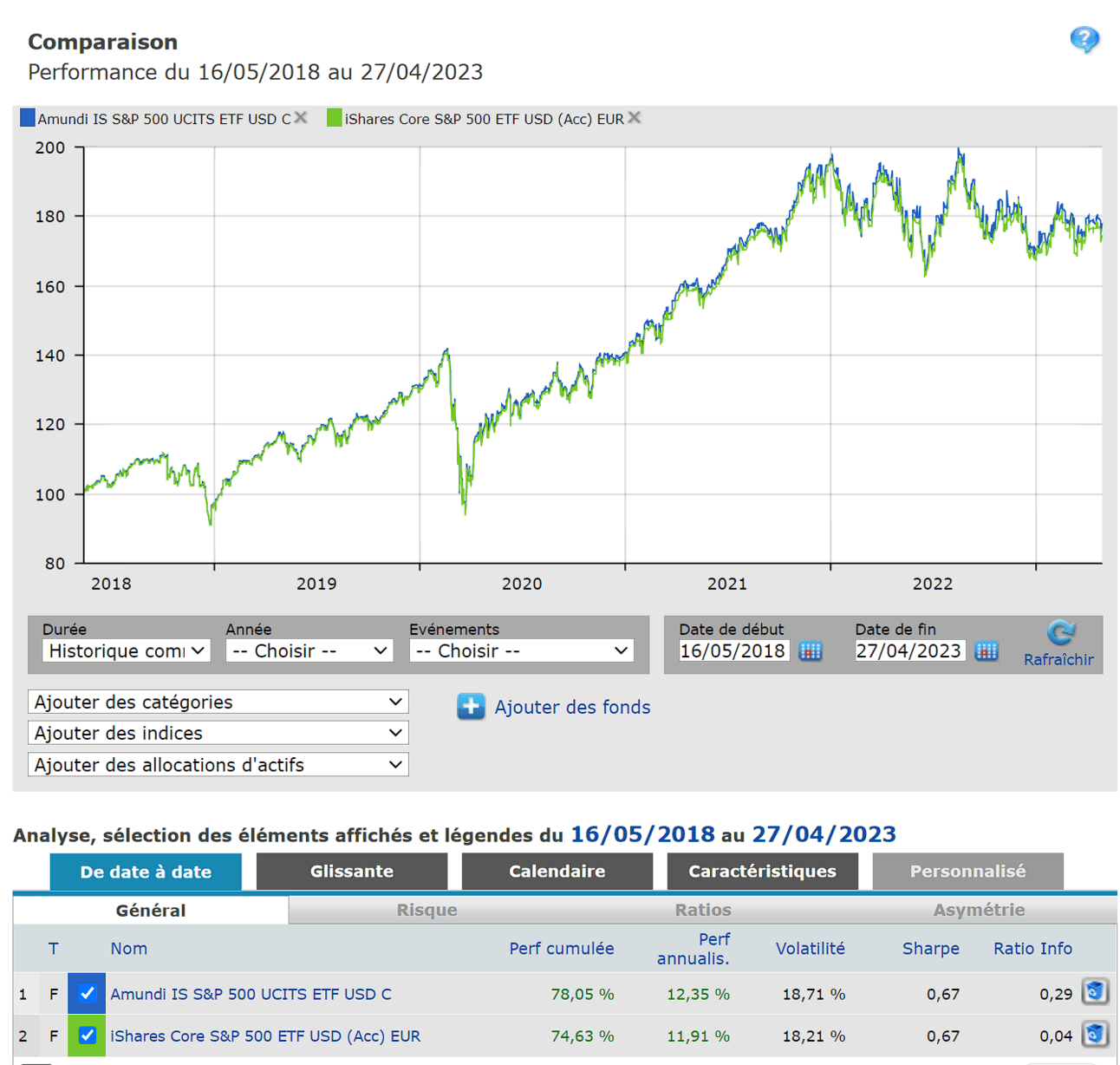

Atetntion, il ne suffit pas de choisir un ETF avec les frais les plus faibles pour s’assurer une meilleure performance.

Un exemple ? L’ETF Amundi S&P 500 avec des frais de 0,15% par an a eu une performance annualisée de 12,35% entre le 16/05/2018 et le 27/04/2023 contre 11,91% pour l’iShares S&P 500 avec 0,07% de frais annuels !

Cependant, on pourra éviter les ETF avec des frais trop élevés (supérieurs à 0,5% par an).

5/ L’encours

L’encours est l’argent géré par l’ETF. Un ETF à très gros encours va pouvoir optimiser ses coûts. Cependant, ce n’est qu’un facteur parmi d’autres pour avoir une bonne performance.

Le plus important est de choisir un ETF avec un encours suffisant (supérieur à 100 millions d’euros) afin d’éviter que l’émetteur le ferme. Dans ce cas, tu n'auras aucun problème à récupérer ton argent. Cependant, cela oblige à suivre, pour racheter un autre ETF en remplacement.

6/ La disponibilité chez ton courtier

Seuls ⅓ des ETF européens sont cotés sur la bourse Euronext Paris ou Amsterdam.

Les frais de transaction de nombreux courtiers sont bien plus faibles sur ces Bourses. On pourra donc privilégier les ETF cotant sur ces Bourses.

Un courtier comme Trade Republic référence plus de 2000 ETF avec des tarifs de courtage très concurrentiels. C’est très pratique.

A lire : 11 raisons d'ouvrir un compte sur Trade Republic

7/ Le prix de la part

Certains ETF ont un prix de la part très élevé (plusieurs centaines d’euros). Cela ne facilite pas l’achat récurrent. On pourra donc privilégier les ETF avec des prix de parts faibles (certains, éligibles au PEA, ne coûtent que quelques euros !).

Là encore Trade Republic peut tefaciliter la vie, car tu peux acheter des fractions de parts d’ETF.

8/ La politique de distribution

Les ETF gèrent de deux façons possibles les dividendes :

- Les ETF “distribuants” versent des dividendes

- Les ETF “capitalisants” réinvestissent automatiquement les dividendes dans l’ETF

Ça ne change pas grand-chose si tu investis dans ton PEA ou dans ton assurance vie, car ce sont des enveloppes capitalisantes.

Sur CTO, il est préférable de prendre des ETF capitalisants. En effet, si tu touches des dividendes et les réinvestis toi-même, tu vas payer des impôts. En revanche, avec les ETF capitalisants, l’argent est réinvesti sans passer par la case impôt. Tu as donc plus d’argent qui travaille.

9/ La performance ?

Tu as envie d’avoir le meilleur ETF ?

Il faut alors regarder ce que l’on appelle la “tracking difference”. Il s’agit de la performance de l’ETF moins la performance de l’indice suivi. Il faut qu’elle soit la plus élevée possible, car, oui, un ETF peut avoir une performance supérieure à son indice de référence.

Seul problème, cette différence n’est pas vraiment stable. Il est difficile de tirer des conclusions en comparant, par exemple, la performance à 5 ans d’ETF (suivant le même indice). Tu le sais, les performances passées ne présument pas des performances futures.

A lire aussi : Comment construire un portefeuille d'ETF ?

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

70K+ investisseurs suivent ma newsletter