Sommaire

Malheur ! Pile la veille du krach.

C'est le scénario le plus angoissant que tu puisses avoir dans ta tête avant de cliquer sur le bouton acheter.

"Et si c'était le sommet ? Et si j'investissais juste avant que le marché ne s'effondre ? Et si le moteur s'enraye au moment où je commence ?"

Tant pis. Tu lis partout qu'il faut bien commencer un jour. Que le meilleur jour, c'était hier. Sauf qu'aujourd'hui, on est plus hier. Donc le grand saut, c'est maintenant.

Tu investis.

Et krach ! Les journaux titrent ce que tu redoutais : "La fin d'une époque dorée."

C'est le marché. Il chute. La bourse s'emballe. -10%. -20%. -50% !

La catastrophe... si tu vends.

Faut-il redouter un prochain krach ? Pas si sûr.

Le prochain krach est à craindre... si tu as besoin de ton argent bientôt

Oui, les krachs boursiers surviennent. Ils peuvent être particulièrement violent. Celui de 1929, le plus redoutable, a fait perdre au marché 84% de sa valeur en 3 ans. Celui qui a suivi la crise des subprimes, en 2008, jusqu'à 43% au CAC 40 en quelques mois,

Ces chutes soudaines doivent rappeler que l'investissement en Bourse peut être soumis à une forte volatilité. Il ne faut donc pas trop s'exposer aux marchés quand son horizon d'investissement est court/moyen terme (inférieur à 8 ans).

Si c'est ton cas, oui, tu peux craindre un prochain krach financier. Je t'invite à passer ton tour.

Mais si tu investis à long terme...

Alors l'histoire montre que les marchés (et donc les investisseurs) se remettent toujours d'un krach. C'est une question de temps. 15 ans moyenne.

Le pire de tous

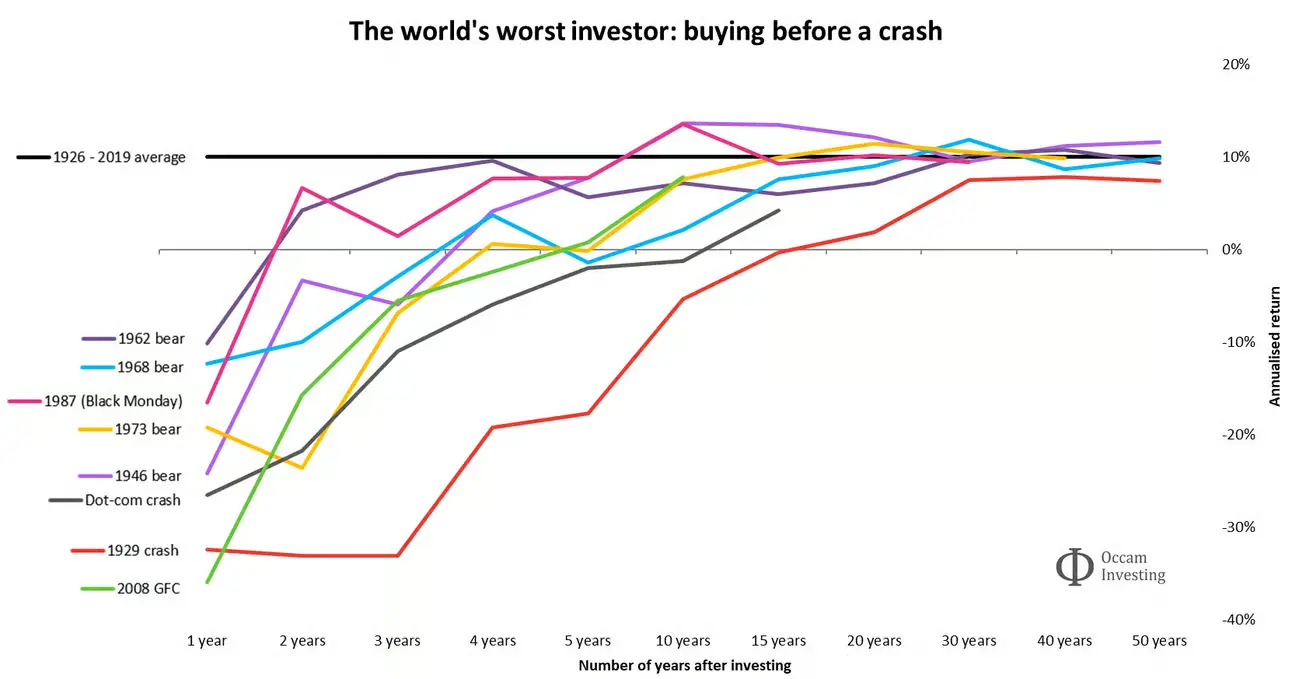

Par exemple, admettons que tu sois le pire investisseur du monde.

Le marché s'effondre immédiatement après que tu aies investi. Tes économies, celles de ta famille, l'héritage et même l'assurance vie.

Ce graphique montre le temps qu'il t'aurait fallu pour regagner les sommes perdues, si tu avais investi la veille des principaux krachs de ces 100 dernières années (sans vendre, bien évidemment).

Entre 5 et 15 ans selon les krachs.

Source : Ken French Data

Mais ce n'est pas tout. Il montre aussi combien de temps il t'aurait fallu pour égaliser la performance du marché.

La ligne noire tout en haut correspond à la performance moyenne du S&P500 entre 1926 et 2019 (environ 10% par an).

Il faut environ attendre 15-20 ans après un krach pour rattraper la performance moyenne du marché. Cela signifie qu'il vaut mieux investir au risque de la faire la veille d'un krach, plutôt que de ne pas investir. Avec le temps, ta performance rattrape celle du marché.

Plus le temps passe, plus le rendement du pire investisseur rattrape la moyenne de long terme

Tout arrive à point à qui sait attendre. Même après le plus grand crash de l'histoire de 1929. La clé : rester investi.

Mais je te vois déjà venir. Lorsque l'on te présente le chaos sur les marchés financiers en boucle sur les chaînes d'infos, difficile de ne pas paniquer.

Il faut aller voir de l'autre côté.

Que se passe-t-il si tu es le meilleur investisseur de l'histoire ?

Le meilleur de tous

Cette fois-ci, tu prédis avec une probabilité infaillible tous les creux de marché. Un gé-nie.

Tu investis ton argent au plus bas, à la fin des pires krachs boursiers.

Navré de devoir te l'annoncer...mais là encore un investisseur qui est investi depuis plus longtemps que toi (donc qui n'a pas attendu que le marché soit au plus bas pour investir, au risque de subir un krach), finit par te rattraper en termes de performance.

.webp)

Source: Ken French data library

Oui les rendements sont fabuleux au début. Surtout pour l'acheteur du point bas en 1932.

Un régal certes, mais de courte durée.

Au bout de 15 ans, tout le monde a les mêmes rendements.

Même si tu avais investi au meilleur moment possible, au plus bas d'un krach historique, à long terme, tes rendements finissent par atteindre la moyenne.

À très long terme, ceux qui ont un timing parfait ont les mêmes rendements que ceux qui ont le pire timing possible.

Plus vous restez investi, plus vos rendements ont de chances de converger vers la moyenne à long terme.

Mais alors que faut-il faire Nicolas ? Être le pire, ou le meilleur ?

Tu n'es toujours pas convaincu.

Je vais te montrer l'Armageddon du pire. L'Anti-Warren Buffet*.

*insérer musique à suspens

L'Anti-Warren Buffett

Tu as compris qu'un mauvais timing - même le pire de tous les temps - se rattrape.

Tu as compris qu'un excellent timing - même le meilleur de tous les temps - finit aussi par s'essouffler face à la magie du long terme.

OK. Mais si tu as le pire des timings. Pas qu'une seule fois, tout le temps.

Non seulement tu te trompes, mais tu te trompes tous les ans, pendant 16 ans.

= l'Anti-Warren Buffet, le type qui se loupe en permanence.

Tu investis 10 000€ chaque année dans le S&P500 - le CAC40 américain - le pire jour possible pendant 16 années consécutives.

160 000€ au total investis, de la pire des manières, chaque année.

La catastrophe ? À toi de me le dire :

Valeur du portefeuille final : 540 000€.

Soit une plus-value de 380 000€, le double de l'investissement de départ.

Cette étude avait été réalisée entre 1979 et 1994 dans le génial "Street Smart".

Et là je te vois venir...

.webp)

SmartMoney était un magazine du Wall Street Journal

"Mais si on prend 16 ans entre 1900-machin et 1900-machin, mon investissement initial serait dans le rouge".

Oui, tu as raison - mais tu loupes la véritable information.

L'importance, c'est d'être investi.

Le vrai perdant dans l'histoire, c'est celui qui regarde le train passer.

Si ton horizon de temps est celui de ta vie, et que tu as moins de 88 ans, monte dans le train du long terme avec nous.

(J'envoie des chocolats au 1er lecteur de plus de 88 ans mécontent.)

Conclusion

La réalité, c'est que tu n'investiras ni au point haut, ni au point bas. Tu seras quelque part au milieu, et c'est très bien comme ça.

L'autre réalité, c'est que tu ne joueras pas à quitte ou double en investissant la totalité de ton portefeuille sur un coup de poker, fusse-t-il un ETF.

Mathématiquement, cela peut être le plus intéressant. Mais la psychologie entre aussi en jeu. Je préfère le DCA (investir la même somme tous les mois, quelque soit l'état du marché) pour mieux dormir le soir.

Et puis même si c'est le cas, dans le pire comme dans le meilleur, tu peux t'en tenir à la moyenne. C'est pas le plus sexy, mais ça l'est infiniment plus que ne pas être investi du tout.

Warren Buffett ou non, toi aussi, tu peux tirer le maximum du marché.

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

70K+ investisseurs suivent ma newsletter