Le compte-titres (CTO) : l'enveloppe fiscale que les Français boudent à tort

Sommaire

En France, on adore le PEA, l'assurance-vie et le PER car ils sont "intéressants fiscalement".

On dénigre le compte-titres (CTO) car il est imposé 31,4 % (flat tax) sur la plus-value à chaque vente (là ou le PEA, l'assurance-vie et le PER sont fiscalisés uniquement lors du retrait).

Pourtant, en utilisant certains ETF, il est possible de contrecarrer la fiscalité du compte-titres. Et ça rend cette enveloppe fiscale parfois plus intéressante que les autres.

L’ingrédient secret : les ETF capitalisants

Derrière l'acronyme barbare "ETF", se cache en réalité un concept simple : il s’agit d’un panier d’actions.

Plus besoin de faire des choix parmi les 500 actions du S&P500 (équivalent américain du CAC40) car tu vas pouvoir acheter directement l’ensemble des entreprises du S&P500 via un ETF.

Pratique, n’est-ce pas ? Surtout quand on n’a pas le temps, l’envie ou les compétences nécessaires pour sélectionner soi-même ses actions.

Mais la magie des ETF ne s’arrête pas en si bon chemin.

Là où il faut payer 31,4 % d’impôts chaque année sur les dividendes perçus dans un compte-titres, certains ETF permettent de « court-circuiter » cette imposition. En réinvestissant automatiquement les dividendes au lieu de les distribuer, les ETF "capitalisants" font croître pleinement l’investissement en évitant de passer par la case imposition.

Le compte-titres, la pire enveloppe ?

Pas si on compte les frais de gestion !

Contrairement aux contrats d’assurance vie ou aux PER, le compte-titres a l’avantage de ne pas supporter de frais de gestion.

L’AMF (Autorité des marchés financiers) estime que les assurances vie prélèvent en moyenne 0,8 % de frais de gestion annuels.

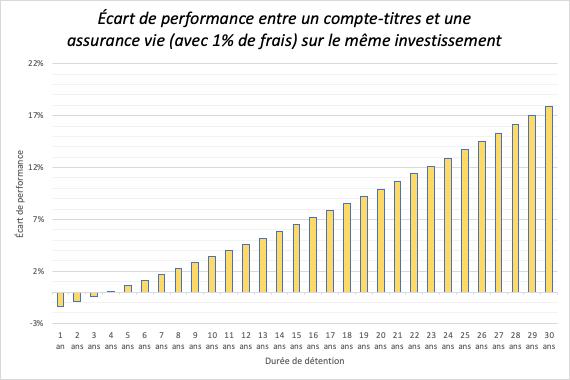

Comparons deux investissements sur un même ETF dont la performance est de 7 % par an.

Le premier ETF est placé sur un compte-titres alors que le second est disposé sur une assurance vie avec 1 % de frais de gestion annuels (j'ai pris 1 % car c'est monnaie courante). Malgré une fiscalité élevée, le compte-titres est plus performant dès la 4ème année (si on prend 0,8 % il faudra 12 ans pour que le compte-titres soit plus attractif, mais tu as compris le principe).

Au bout de 30 ans, l'écart se creuse et représente un manque à gagner sur les bénéfices de plus de 17 % (après impôt).

Je ne prends même pas en compte les potentiels frais d’entrée sur de nombreux contrats d’assurance vie. Je considère également que le contrat a plus de 8 ans et que l'ensemble de la plus-value est sujette à l'abattement. Le tout sans compter que les ETF disponibles sur compte-titres sont généralement plus performants que ceux proposés dans l'assurance vie.

Avantageux dans le cadre d’une transmission

Et si je te disais maintenant que le compte-titres était pertinent dans le cadre d’une transmission ? Tu ne me croirais pas.

Pourtant, contrairement à l’assurance vie et au PEA, les prélèvements sociaux (18,6 %) sur la plus-value ne sont pas dus lors de la transmission d’un compte-titres.

Cerise sur le gâteau : tu peux même éviter une partie des impôts sur la plus-value des ETF en retranchant une fraction des frais de succession payés.

Nota bene : Règles en vigueur à la date de rédaction de ce papier, la fiscalité peut changer à tout moment.

La pleine propriété des titres détenus

Lorsque tu investis sur un ETF via un compte-titres, tu peux dormir sur tes deux oreilles, car tu es pleinement propriétaire de tes parts d’ETF.

L'assurance vie et le PER ne te permettent pas une telle sécurité car c’est ton assureur qui est propriétaire des titres. Tu as un contrat avec lui, et il s’engage à te retourner la performance de tes ETF.

Le compte-titres permet donc de ne pas s’exposer au risque de faillite de ton assureur.

Chez qui trouver le meilleur compte-titres ?

Pour ouvrir un compte-titres (CTO), ma recommandation va sans hésitation vers Trade Republic.

Avec plus de 2 200 ETF et 9 000 actions disponibles, le choix est largement suffisant pour construire un portefeuille diversifié. Mieux encore, vous pouvez acheter des fractions d'actions d'ETF capitalisants à partir de 10€ seulement (pratique quand on sait que certains valent plusieurs centaines d'euros).

Ce qui distingue vraiment Trade Republic, c'est sa politique tarifaire : zéro frais de transaction en si vous mettez en place un plan d'investissement programmé. Pas de frais d'ouverture, pas de frais de tenue de compte, pas de frais sur vos rapports mensuels. De l'ouverture du compte à l'exécution de vos achats mensuels, vous ne débourserez pas un seul centime (tant que vos investissements sont réalisés en DCA).

Rassurez-vous sur la sécurité : Trade Republic est une banque de plein exercice, régulée par les autorités allemandes.

💡 Petit bonus souvent oublié : les sommes déposées sur votre compte Trade Republic sont rémunérées au taux de la BCE en vigueur. C'est l'endroit idéal pour faire fructifier vos liquidités en attendant de les investir.

➡️Par ici pour démarrer avec Trade Republic (un ETF offert en passant par ce lien, voir conditions).

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

61K+ investisseurs suivent ma newsletter