Sommaire

Comment préparer sa retraite sans dépendre uniquement du système par répartition ? Dans cet article, on voit pourquoi capitaliser pour sa retraite devient de plus en plus un besoin, comment le faire de façon réaliste (investissement régulier, long terme, ETF, DCA), et comment gérer le risque de votre placement à l’approche de la retraite.

« Vous n’aurez pas de retraite » : est-ce vraiment le cas ?

Pour y répondre, plongeons-nous dans la composante clé de ce sujet : la démographie. La meilleure façon d'analyser la démographie est d'examiner la pyramide des âges.

À l'origine, ce graphique tient son nom de sa forme pyramidale : la population diminue à mesure que l'âge augmente. Dans une société avec une population suivant cette forme pyramidale, avoir une retraite par répartition (où les actifs/travailleurs cotisent pour financer les retraites) n’est pas un problème, car il y a beaucoup plus d'actifs par retraité. C’était le cas en France en 1960 avec 4,7 actifs/retraité.

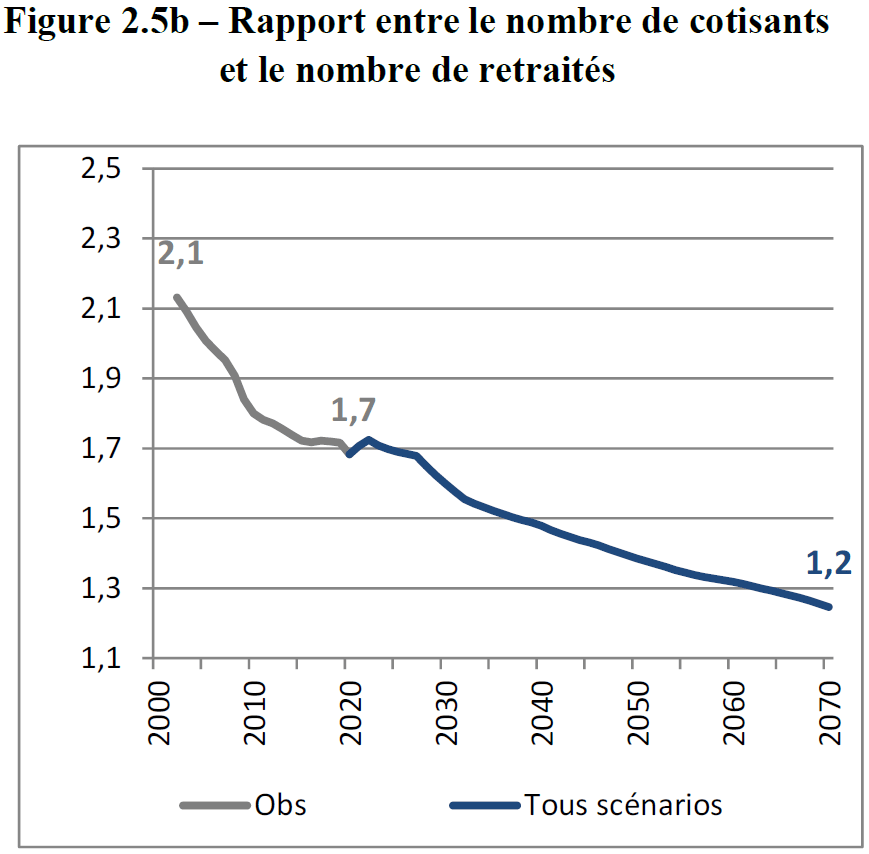

Cependant, cette fameuse pyramide des âges « s’inverse ». En effet, avec l'augmentation de la durée de vie, elle devient de moins en moins pyramidale. Vous pouvez donc visualiser le défi auquel le régime des retraites va faire face : il y aura de plus en plus de retraités par rapport au nombre d’actifs. Aujourd’hui, on est à 1,7 actifs/retraité et il est projeté qu'on sera à 1,2 actifs/retraité en 2070.

« Rassurez-vous », vous aurez quand même une retraite

Tout simplement parce que politiquement, il serait impossible d’annuler le système par répartition. Cela impliquerait une génération sacrifiée : des retraités qui se retrouveraient sans retraite alors qu'ils ont cotisé toute leur vie, ou une génération d'actifs qui devrait cotiser pour les retraités tout en sachant qu'ils n'y auraient pas droit.

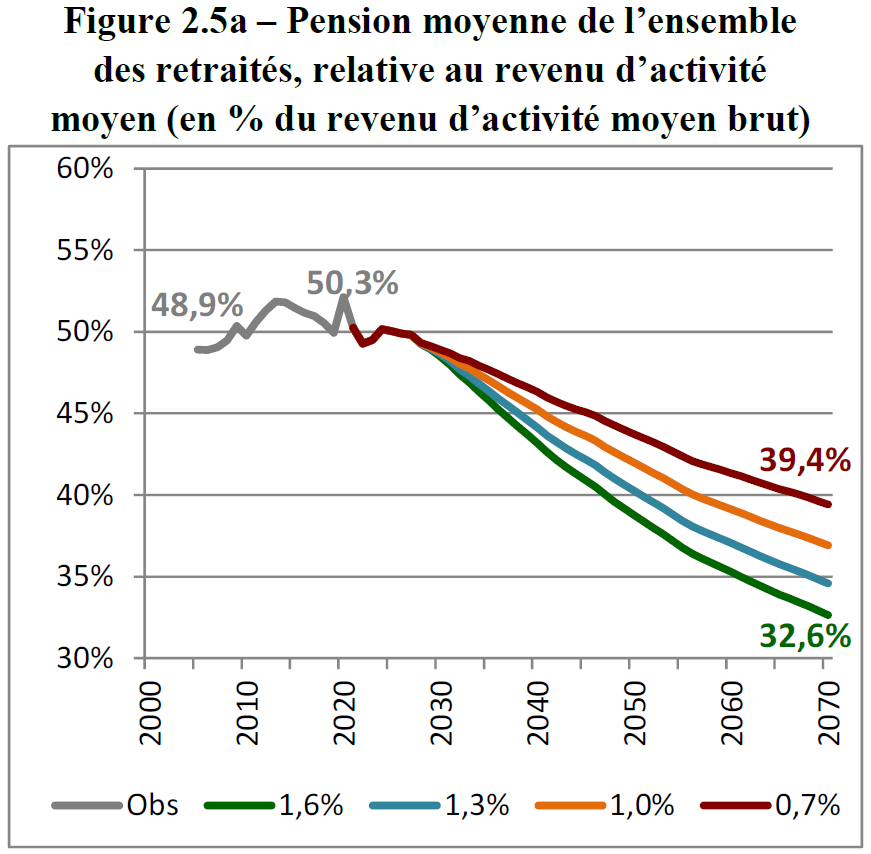

Ainsi, pour maintenir le système de retraite par répartition, il faudrait baisser les pensions de retraite (les projections tablent sur une baisse du niveau de vie de 25% des retraités d'ici 2070). Sachant qu'en 2023, une précarité existe déjà chez les personnes âgées et 20% d’entre eux auraient préféré partir à la retraite plus tard pour bénéficier d'une meilleure pension.

Vous aurez donc bien une retraite, mais pas celle que vous souhaitez.

Le choix qui s'offre à vous est donc de partir à la retraite plus tard ou bien de combler en capitalisant pour votre retraite (investir pour votre retraite).

C’est d’ailleurs déjà le cas aujourd'hui, car en moyenne, la pension de retraite équivaut à 50% des revenus qu'avait une personne lorsqu'elle était active. Ainsi, un certain nombre de Français capitalise déjà pour combler cette perte de revenu une fois retraité.

En 2070, les pensions de retraite ne représenteront plus la moitié de vos revenus d'actifs, mais le tiers !

Capitaliser pour la retraite deviendra donc de plus en plus nécessaire si vous souhaitez maintenir un niveau de vie décent lors de votre retraite. Capitaliser pour votre retraite vous offre la possibilité de choisir (quand, où et comment) votre retraite plutôt que de la subir.

« La retraite par capitalisation, c’est risqué. »

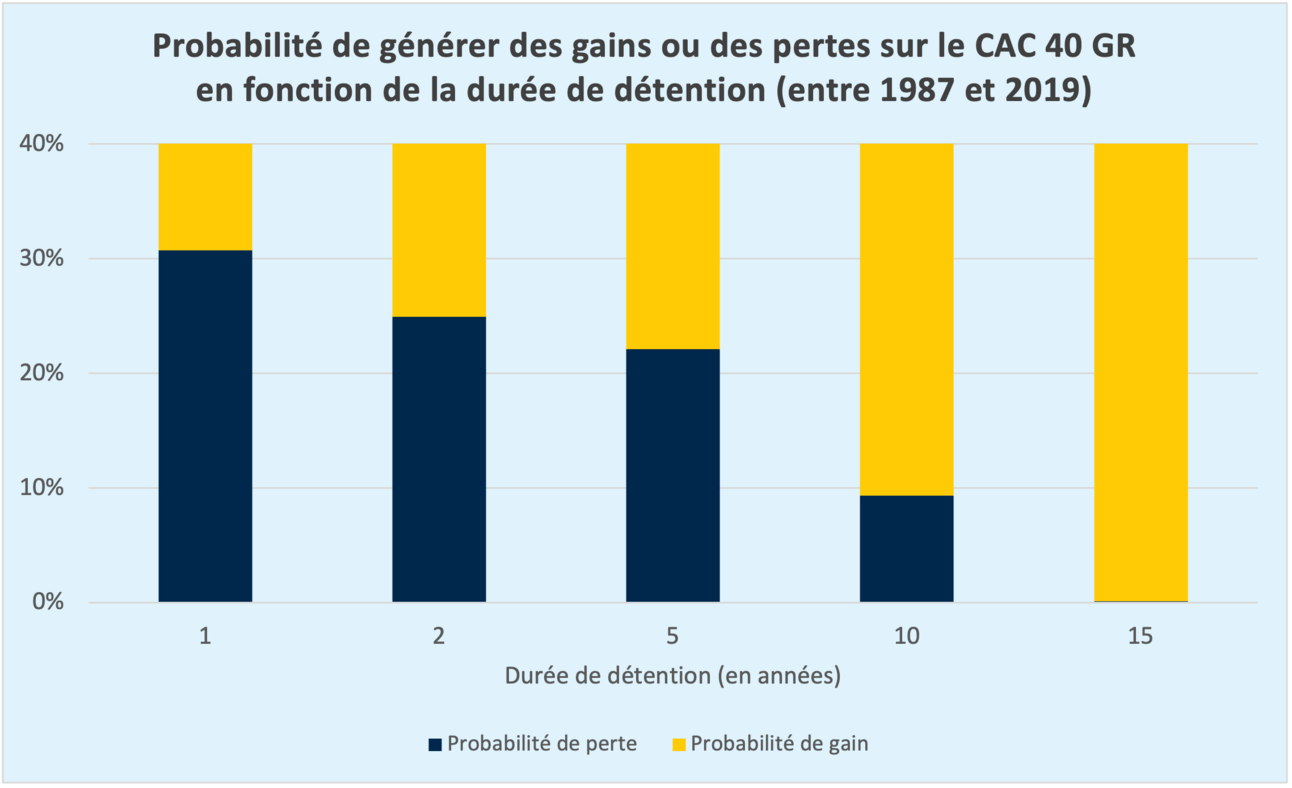

En effet, investir pour préparer sa retraite comporte des risques mais aussi un avantage de taille : le long terme. Bonne nouvelle, le long terme et les marchés financiers font de très bons amis. Plus on reste investi sur les marchés, plus la probabilité d'avoir une perte en capital se rapproche de 0%.

Ainsi, investir chaque mois (appelé DCA) sur les marchés financiers durant sa vie active permet de lisser son prix d'entrée, de profiter des phases de hausse et des krachs boursiers.

Grâce aux intérêts composés, une petite somme placée chaque mois pourrait faire la différence pour profiter pleinement de votre retraite.

« Pour la retraite : capitaliser rime avec précarité. »

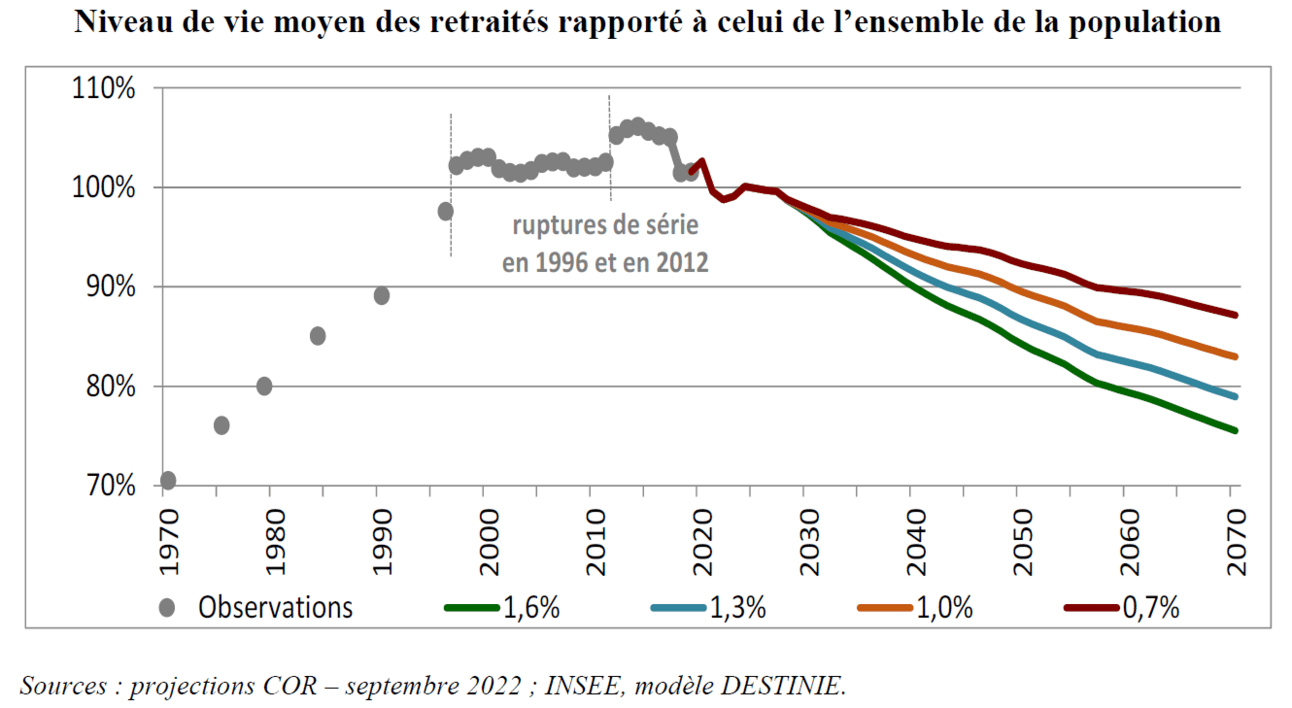

En 2019, le niveau de vie moyen des retraités français équivalait à celui des actifs. En revanche, aux États-Unis, le niveau de vie des retraités était inférieur à celui des actifs de 5%. Cependant, en France, la capitalisation ne serait qu’un complément de la retraite par répartition. Elle n'engendrerait donc pas d'augmentation de la précarité mais permettrait au contraire de l’éviter en apportant un complément de revenus.

« La capitalisation est accessible uniquement aux foyers aisés. »

Grâce au DCA (investissement réguliers) sur ETF, il est possible d'investir pour sa retraite même en ayant une capacité d'épargne limitée. Cela offre ainsi aux foyers modestes la possibilité de préparer une retraite complémentaire.

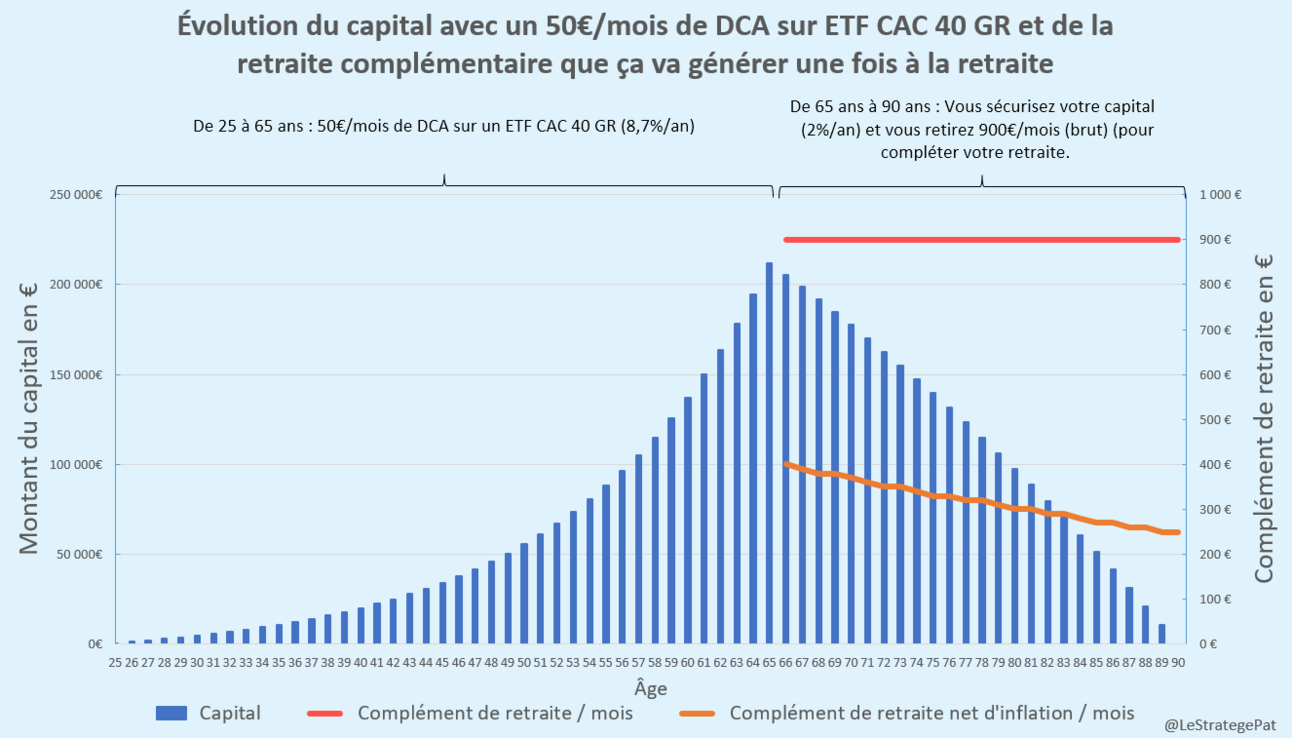

Un investissement mensuel de 50€ dans un ETF CAC 40 GR (8,7% de rendement historique/an) à partir de l'âge de 25 ans pourrait permettre d'accumuler 212 000€ à l'âge de 65 ans. Une fois à la retraite, en plaçant cette somme sur un portefeuille très défensif (obligataire, monétaire, fonds en euros...) avec une performance hypothétique de 2%/an, vous pourriez bénéficier d'une retraite complémentaire de 900€/mois (brut) jusqu'à l'âge de 90 ans (projection de l'espérance de vie des femmes en France en 2070).

Pour mettre en place un investissement régulier, sur le principe du DCA, je recommande tout particulière le courtier Trade Republic (partenariat rémunéré). Il vous permet de mettre en place un investissement automatique, tous les mois, gratuitement. Idéal pour se constituer un complément de retraite (même sur PEA !). En passant par ce lien, vous pouvez bénéficier d'un ETF offert.

« Oui, mais si un krach arrivait juste avant ma retraite ? »

Pas de panique. Avec une gestion à « horizon », plus vous vous rapprochez de votre retraite, plus vous réduisez votre risque et votre exposition au marché des actions.

Lorsque vous êtes jeune, vous pouvez être entièrement investi en actions et réduire progressivement la voilure en remplaçant vos actions par des titres plus défensifs tels que des obligations et des fonds euros.

Ainsi, lorsque vous serez proche de la retraite, la volatilité de votre portefeuille sera très faible, ce qui vous permettra de dormir sur vos deux oreilles.

La question devient alors : n’est-il pas plus risqué de compter uniquement sur la retraite par répartition qui se heurte à une avalanche démographique ?

Capitaliser pour votre retraite, c’est vous offrir l'option de pouvoir choisir votre retraite plutôt que de la subir au gré des décisions gouvernementales.

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

70K+ investisseurs suivent ma newsletter