Pourquoi les salariés s'enrichissent ils plus que les entrepreneurs ?

.webp)

Sommaire

Les indépendants ont 40 % de chances en moins d'être en mobilité sociale ascendante que les salariés. C'est une étude de l'INSEE (Institut national de la statistique et des études économiques) qui le dit, publiée en 2025.

La question de départ : a-t-on plus de chances de monter dans l'échelle sociale en tant que salarié ou en tant qu'entrepreneur ? La conclusion est dans le titre : "l'ascension sociale est plus fréquente pour les salariés que pour les indépendants."

Et quand l'INSEE écrit "plus fréquente", ce n'est pas qu'un peu. On parle de 30 % de chances en moins pour les indépendants en sociétés, et de 60 % de chances en moins pour les micro-entrepreneurs. C'est énorme.

Sauf que si on se balade sur les réseaux sociaux, le discours dominant est tout autre. La mode, c'est plutôt Jean-Michel à Dubaï qui nous dit qu'en tant que salarié "on est en prison", "on travaille pour le rêve de quelqu'un d'autre", et que si on ne quitte pas notre job demain, "on vivra toute notre vie dans la rat race".

Autant dire que bien que je sois entrepreneur, je ne suis absolument pas aligné avec cette façon de penser. Et on va voir en détails pourquoi, contrairement à ce que ces gens disent, le salariat est l'une des meilleures voies pour investir et se créer un patrimoine à long terme.

Ce que l'INSEE entend par "mobilité sociale"

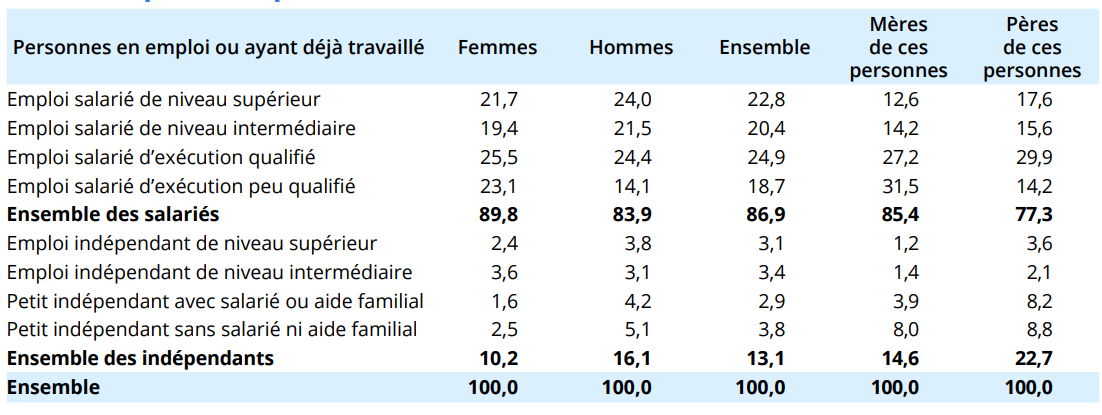

Déjà, il faut se remettre dans le contexte de l'étude. L'INSEE classe les emplois selon leur niveau de qualification et de responsabilité. Il y a 4 niveaux, aussi bien chez les salariés que chez les indépendants : des emplois d'exécution peu qualifiés jusqu'à des emplois de niveau supérieur. Ça compare un cadre salarié avec un chef d'entreprise important, ou un employé peu qualifié avec un petit indépendant qui travaille seul.

Ensuite, l'INSEE regarde si, par rapport à ses parents, une personne est montée, descendue, ou restée au même niveau sur cette échelle. C'est ce qu'on appelle la mobilité sociale.

Certains d'entre vous vont peut-être tiquer et se dire : "Depuis quand on juge le niveau social de quelqu'un par rapport à la qualification de son emploi ? Un plombier peut largement mieux gagner sa vie et être plus heureux qu'un professeur d'école, alors que sur le papier, c'est un emploi moins qualifié."

C'est vrai. Mais ce qu'il faut comprendre, c'est que c'est une convention statistique, pas un jugement moral. Quand l'INSEE parle de niveau social, il ne parle pas de valeur humaine, ni de mérite. Il parle de position sur le marché du travail.

On pourrait discuter 6 heures des limites de ces indicateurs. Mais la raison pour laquelle ils nous intéressent en tant qu'investisseurs, c'est que les niveaux d'emplois sont corrélés aux revenus. Et les revenus, sur le long terme, ça conditionne la capacité à investir, donc à se constituer un patrimoine.

Pour se faire une idée : en moyenne dans le secteur privé en 2024, un ouvrier gagnait environ 2 000 euros net, les professions intermédiaires 2 600 euros net, et les cadres 4 600 euros net. La différence est loin d'être négligeable.

D'après moi, il y a au moins 4 raisons qui expliquent pourquoi l'ascension sociale est largement plus élevée chez les salariés que chez les entrepreneurs.

Le coût du niveau de vie

Pour l'exemple, prenons le salaire médian en France net d'impôts : 2 200 euros par mois (pour rappel, le salaire médian signifie que 50 % des Français gagnent moins, 50 % gagnent plus).

On ne vous apprend rien : 1 euro sur votre compte, ça ne coûte pas 1 euro pour votre employeur. Pour un salaire de 2 200 euros net d'impôts, votre employeur doit verser environ 4 000 euros.

Du côté des entrepreneurs, par exemple avec une SARL (société à responsabilité limitée, une forme courante de société en France), pour se verser 2 200 euros net d'impôts, il faut environ 3 300 à 3 400 euros de chiffre d'affaires.

Sur le papier, ça a l'air de coûter moins cher de se verser un salaire équivalent en tant qu'entrepreneur. Mais en fait, pas vraiment. Parce qu'on oublie beaucoup de choses.

Déjà, un entrepreneur n'a pas de congés payés. S'il veut prendre une semaine à Noël, partir en vacances l'été avec ses enfants et prendre quelques week-ends prolongés, il va falloir compenser en augmentant son salaire. En France, les congés légaux, c'est 5 semaines par an. Pour les compenser, l'entrepreneur devra ajouter grosso modo 200 euros par mois. 2 200 euros de salaire médian + 200 euros pour les congés = 2 400 euros net. Le coût total passe à 3 700 euros.

Et il faudra encore rajouter d'autres dépenses : les comptables, la cotisation foncière des entreprises, les fournitures et le matériel. En tant qu'entrepreneur, vous n'avez pas non plus de chômage. Et pour une protection sociale équivalente à un salarié, vous devrez ajouter une prévoyance et une mutuelle.

Bref. Je vais être un peu brut, mais en tant qu'entrepreneur, on a une pression constante, une sorte d'épée de Damoclès permanente au-dessus de la tête. Quand on est malade, il faut quand même travailler, parce que si on ne travaille pas, on ne mange pas.

Pour schématiser : si demain, vous décidez de passer de salarié à entrepreneur, pour conserver votre niveau de vie actuel, vous devrez gagner au minimum 2 fois plus que votre salaire net d'impôts. Et ça, je pense que c'est un chiffre sous-estimé par beaucoup de gens qui souhaitent entreprendre. Combien de personnes se voient déjà quitter le salariat en se disant "ah, si j'étais indépendant, je gagnerais beaucoup plus" ?

Ce n'est pas si simple. Un salarié raisonne en salaire net ou en salaire brut. L'entrepreneur doit raisonner en coût total.

Et je ne veux pas remuer le couteau dans la plaie, mais là, on compare des revenus stables pour le salarié à des revenus incertains pour l'entrepreneur. Le combo "investir régulièrement et se diversifier", qui est la recette de base pour se créer un patrimoine dans le temps, c'est un combo difficile à mettre en place pour l'entrepreneur. Et si vous vous poser la question "Pourquoi faut-il se diversifier"

Ce n'est qu'une première partie de l'iceberg, car le salaire fixe est loin d'être le seul avantage des salariés pour investir.

"Salariat" ne veut pas dire "sans actions"

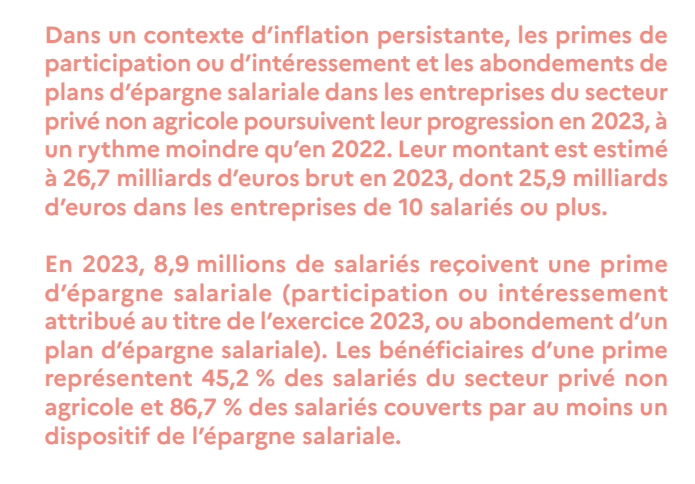

Selon la DARES (le service du ministère du Travail qui s'occupe des statistiques sur l'emploi), en 2023, 26,7 milliards d'euros ont été versés à des employés dans le cadre de l'épargne salariale. 45 % des salariés du secteur privé en ont bénéficié, soit 8,9 millions de personnes.

Et ces montants ne couvrent pas l'ensemble des dispositifs. Dans les start-ups par exemple, il y a des mécanismes d'actions gratuites, de stock-options, de BSPCE. Le point à retenir : être salarié ne signifie pas ne pas avoir d'actions en bourse. Vous pouvez être exposé à la performance de votre entreprise.

Concrètement, si vous avez accès à un dispositif d'épargne salariale, profitez-en. C'est un excellent outil de création de richesse à long terme.

Le PEE, l'enveloppe phare de l'épargne salariale

En France, l'enveloppe principale pour l'épargne salariale, c'est le PEE (Plan Épargne Entreprise). En général, je ne suis pas fan des dispositifs fiscaux, car ils poussent l'épargne vers des produits peu performants. Mais le PEE fait exception.

Si votre employeur souhaite vous verser une prime brute de 1 000 euros, cela lui coûtera environ 1 400 euros, et vous toucherez 750 euros avant impôts sur le revenu. Selon votre tranche d'imposition, il vous restera sur votre compte moins de la moitié, voire un tiers de cette prime.

Par contre, dans le cas de l'épargne salariale, pour les petites structures, 1 000 euros bruts versés coûtent 1 000 euros à l'employeur, et vous en touchez environ 900 euros. Pour les grandes structures, il y a un forfait social qui s'ajoute : 1 000 euros bruts coûtent 1 200 euros à l'employeur, et là aussi, vous en touchez environ 900 euros. Autant dire que l'épargne salariale, c'est très avantageux, pour l'employeur comme pour l'employé.

Une fois l'argent sur votre PEE, vous pouvez le placer sur des fonds ou même sur l'action de votre entreprise. Certains groupes pratiquent l'abondement : si vous mettez 100 euros, l'entreprise peut abonder jusqu'à 300 euros, ce qui vous fait 400 euros au total. Concrètement, vous achetez 4 actions pour le prix d'une. Je le répète : si vous avez accès à ces dispositifs, profitez-en.

Pour le choix des fonds, vous n'aurez pas autant de choix que sur un compte-titres, mais selon le plan, vous pourrez très bien avoir des fonds actions monde ou États-Unis.

En termes de fiscalité, dans la majorité des cas, vos plus-values seront seulement soumises aux prélèvements sociaux. Si vous mettez 10 000 euros et qu'au bout de 5 ans, vos fonds ont bien performé et vous sortez avec 15 000 euros, vous ne serez fiscalisé que sur la différence : 5 000 euros.

Si j'ai pris le chiffre de 5 ans, ce n'est pas un hasard : l'argent d'un PEE est normalement bloqué 5 ans. Je dis "normalement" parce qu'il y a des cas de déblocage anticipé. On peut citer le mariage, le PACS, le divorce, la rupture de contrat de travail, la création d'entreprise, l'achat d'une résidence principale. Bref, il y a beaucoup de façons de récupérer son argent avant les 5 ans.

D'ailleurs, on vient de parler de l'achat d'une résidence principale, et ça nous amène au troisième point : l'accès au crédit.

L'accès au crédit et l'effet Cantillon

Richard Cantillon, économiste franco-irlandais du 18e siècle, a laissé son nom à l'« effet Cantillon », selon lequel l'argent ne se diffuse pas de façon homogène dans l'économie.

D'un point de vue général, plus vous êtes proche de la source de création monétaire, plus il est facile d'acheter des actifs avant que les prix n'augmentent. Et plus vous en êtes loin, plus vous subirez la hausse des prix avant l'augmentation de vos revenus.

Dans notre économie moderne, l'argent arrive par les vannes du crédit. Les personnes ayant accès au crédit ont tendance à s'enrichir plus rapidement que les personnes qui n'y ont pas accès. Et dans le cas d'un salarié, grâce à ses revenus stables, il aura accès au crédit immobilier.

"Oui, mais Nicolas, l'immobilier c'est moins performant que la bourse." En général, oui. Mais quand vous empruntez pour acheter, la situation est tout autre. Ça dépend de votre taux de financement, de l'emplacement de votre bien, de si vous faites de l'investissement locatif ou si vous achetez votre résidence principale (auquel cas ce n'est pas qu'une rentabilité, c'est aussi habiter chez soi, être en sécurité par rapport au fait d'avoir un toit).

Il y a beaucoup de facteurs à prendre en compte. Quoi qu'il en soit, le vrai atout de l'immobilier, c'est qu'à long terme, c'est une épargne forcée.

France vs Allemagne : le poids de l'immobilier dans le patrimoine

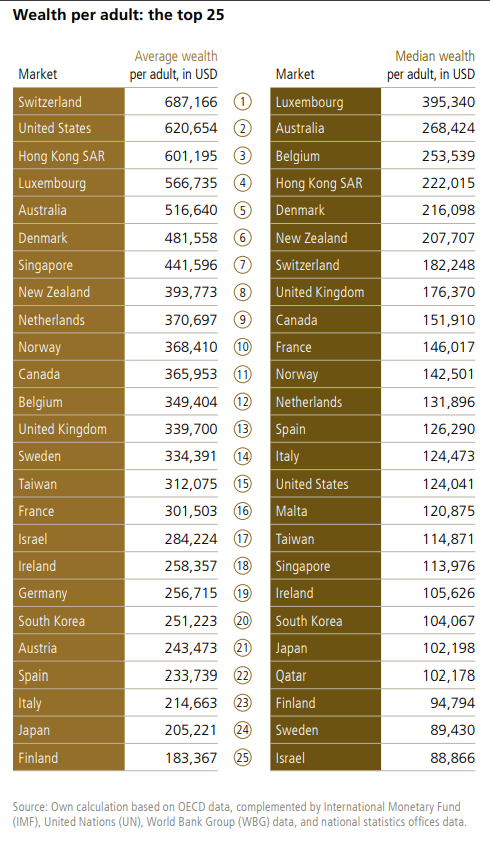

Pour illustrer, comparons le patrimoine net entre la France, un pays dans lequel être propriétaire fait plutôt partie de la culture, et l'Allemagne, dans lequel on retrouve beaucoup plus de locataires. Pour cette comparaison, on utilise les données de l'étude "Global Wealth Report 2025" d'UBS.

En patrimoine moyen, la France est légèrement devant l'Allemagne avec 301 000 dollars par adulte contre 256 000 dollars. Mais ce qui nous intéresse, c'est la médiane. En France, la médiane est à 146 000 dollars par adulte. Et l'Allemagne ? Elle n'est même pas dans le top 25 des patrimoines médians.

En 2023, le patrimoine médian des Allemands était à 66 735 dollars. On doit être aujourd'hui autour des 70 000 à 75 000 dollars. C'est deux fois moins que la France.

Les raisons de cet écart sont multiples, mais l'une des explications probables, c'est l'immobilier. D'après Eurostat, on est à environ 47 % de propriétaires pour l'Allemagne, contre 63 % pour la France. Se forcer à épargner, ça fonctionne à long terme.

D'ailleurs, en patrimoine médian, cocorico, la France est aussi devant les États-Unis. Ce n'est que lorsqu'on prend le patrimoine moyen que les États-Unis sont largement devant nous. La richesse est moins bien répartie entre la population américaine. Elon Musk, Warren Buffett, Bill Gates, toutes ces personnalités extrêmement fortunées tirent la moyenne vers le haut.

Et cette disparité nous amène au quatrième point : le biais du survivant.

Le biais du survivant

Le biais du survivant, c'est cette tendance qu'on a tous à surévaluer les chances de succès d'une initiative en concentrant notre attention sur les sujets ayant réussi (les « survivants », qui sont des exceptions statistiques) plutôt que sur un échantillon représentatif.

Le premier qui aurait remarqué ce raisonnement biaisé, c'est le philosophe athée Diagoras de Mélos au 5e siècle avant Jésus-Christ. Lorsqu'on lui montre les offrandes de naufragés ayant échappé à la mort grâce, selon eux, à leurs prières aux dieux, Diagoras leur répond : "Peut-être, mais de nombreuses personnes sont mortes en mer malgré leurs prières, et ces cas ne sont jamais commémorés." Diagoras a raison : ici on ne s'intéresse qu'à des naufragés survivants, donc à des exceptions statistiques.

Dans l'investissement aussi

Dans le domaine de l'investissement, on a un biais similaire avec les études de performance. En 1996, 3 professeurs et chercheurs en finance (Edwin Elton, Martin Gruber et Christopher Blake) ont publié une étude intitulée "Survivorship Bias and Mutual Fund Performance".

Ce qu'il en ressort : la majorité des "études de performance" regardent uniquement les fonds qui existent encore à la fin de la période. Le problème, c'est qu'entre-temps, certains fonds ont disparu, en grande partie après de mauvaises performances. Si on ignore les fonds "disparus" (les mauvais élèves de la classe), on surestime la performance moyenne.

Selon leurs calculs, sur des horizons longs, ne garder que les survivants peut ajouter artificiellement 1 % de performance par an. Si vous n'êtes pas un habitué des intérêts composés, la différence ne va pas vous sembler dramatique. Mais sur de longues périodes, c'est énorme. Je vous invite à utiliser un simulateur d'intérêts composés pour vous en convaincre.

Steve Jobs et le mythe de l'université inutile

Autre exemple : Steve Jobs, qui dans son discours à Stanford en 2005, a dit que "quitter l'université a été l'une des meilleures décisions de sa vie". Cela a créé une vague de personnes qui ont pensé que "si Steve Jobs a réussi sans l'université, c'est bien que l'université ne sert à rien." Cela a même donné lieu à un article du New York Times en 2012 intitulé "Saying No to College."

Gros biais du survivant ici : ce n'est pas parce que Steve Jobs a réussi sa vie sans finir ses études que tout le monde doit faire de même.

Si on reprend le papier de l'INSEE, on voit que les diplômés du supérieur (bac+3 et plus) ont 6 fois plus de chances de s'élever socialement que les diplômés d'un baccalauréat.

Les discours de Jean-Michel à Dubaï qui vous dit que votre master ne vous servira à rien dans la vie, eh bien c'est faux. C'est bien de faire des études.

Dans l'entrepreneuriat, on ne retient que les belles histoires. Mais on le sait, c'est un biais du survivant : les chances d'échouer sont largement plus élevées que dans le salariat.

Certains d'entre vous vont probablement se dire : "Bon, Nicolas, tu es bien gentil, mais si on se base que sur des statistiques pour nos choix de vie, on ne croit plus en nos rêves, et la vie devient nettement plus triste."

Vous avez tout à fait raison. Sans espoir ni croyance, on n'aurait pas de Martin Luther King, de Marie Curie, de Teddy Riner ou de Coluche. Notre question de départ, c'est surtout : pourquoi le salariat est l'une des meilleures voies pour se créer un patrimoine à long terme. Mais il n'y a pas que les chiffres, il y a aussi le bonheur et la liberté ressentie.

Salariat vs entrepreneuriat : le bonheur et la liberté

Dans l'entrepreneuriat, quand notre projet fonctionne, on a un sentiment d'accomplissement. C'est une sensation agréable. Par exemple, je viens d'embaucher mon premier salarié et j'ai l'impression, en un sens, de mettre ma pierre à l'édifice de l'économie. Et ça, c'est juste à ma petite échelle.

Quand on voit des personnes comme Arthur Mensch, le fondateur de Mistral AI, tout donner dans leur start-up, réussir et pourquoi pas un jour créer un empire, c'est inspirant. Le monde a absolument besoin d'entrepreneurs pour faire bouger les lignes.

Mais quand certains disent haut et fort que "l'entrepreneuriat donne la liberté", il faut bien dissocier la liberté théorique et la liberté vécue. Beaucoup quittent le salariat pour la liberté, et s'enferment dans leur propre prison dorée, voire un salariat déguisé.

Au début, il ne faut pas se leurrer : l'entrepreneur a souvent moins de liberté qu'un salarié. Il a besoin de clients, il a plus de responsabilités, et toute une partie administrative à gérer. La liberté arrive seulement quand on a de la trésorerie, des process en place, qu'on a délégué à une équipe de confiance.

D'après l'INSEE, en France, un tiers des indépendants ne se paient pas de salaire la première année, et pratiquement un quart ne se paient toujours pas avant 2 ans.

Le coût caché derrière tout ça, c'est le temps. En tant qu'entrepreneur, vous échangez souvent plus d'heures et plus de charge mentale contre une option future de gain. Ce temps a un coût d'opportunité : moins de stabilité et moins de temps pour investir et faire jouer les intérêts composés.

Alors que de l'autre côté, un salariat peut investir automatiquement, chaque mois avec un acteur comme Trade Republic.

Le chiffre qui m'a choqué dans l'étude de l'INSEE : en plus d'avoir 60 % de chances en moins d'être en mobilité sociale ascendante, les micro-entrepreneurs en France ont 44 % de chances en plus d'être en mobilité sociale descendante. Il y a un vrai sujet de fond, parce qu'on l'a vu, mobilité sociale descendante peut entraîner un salaire potentiel plus bas.

L'argent fait-il le bonheur ?

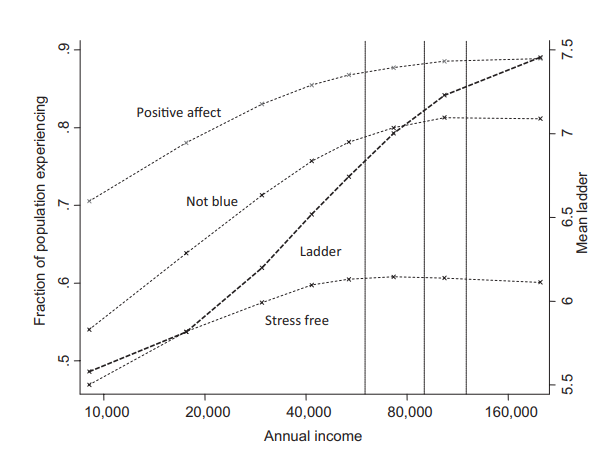

On pourrait vivre dans un monde de bisounours en se disant que l'argent ne fait pas le bonheur. La réalité, et toutes les études sur le sujet le montrent : si, l'argent fait le bonheur. Les données de "Our World in Data" montrent une corrélation nette entre le PIB par habitant et la satisfaction de vie. Les personnes vivant dans des pays riches sont, en moyenne, plus épanouies.

Si on va plus loin, on se rend compte que le bonheur augmente jusqu'à un certain seuil. Deux études à ce sujet.

La première, celle de Daniel Kahneman et Angus Deaton (tous les deux prix Nobel d'économie). En 2010, ils ont analysé environ 450 000 Américains pour connaître leur satisfaction de vie et leur bien-être émotionnel au quotidien. Résultat : plus le revenu monte, plus la satisfaction de vie globale monte. Mais le bien-être émotionnel finit par plafonner. Au-delà d'environ 75 000 dollars par an, gagner plus n'améliore plus vraiment les émotions du quotidien. Ce chiffre est spécifique aux États-Unis.

Pour une vue mondiale, on peut se tourner vers la deuxième étude, celle d'Andrew Jebb publiée dans la revue Nature Human Behaviour en 2018. Cette fois, 1,7 million de personnes interrogées dans 164 pays. Comme on s'en doutait, les chiffres dépendent de la région du monde. Pour l'Europe de l'Ouest, le plafond arrive vers 100 000 dollars par an pour l'évaluation du niveau de vie globale, et environ 50 000 dollars pour le bien-être émotionnel.

À risque comparable, le salariat gagne

On ne va pas passer par quatre chemins. À risque comparable, le salariat offre une trajectoire plus prévisible pour construire du patrimoine sur le long terme.

Un exemple volontairement simplifié. Un salarié cadre qui investit régulièrement tout au long de sa carrière pourrait arriver à 500 000, voire 1 million d'euros de patrimoine net d'inflation. Ce ne sera pas facile, mais les chances de succès seront là. Par contre, si ce même salarié cadre souhaite dépasser, disons, 20 millions d'euros de patrimoine, cela risque d'être beaucoup plus compliqué sans passer par l'entrepreneuriat. Le gain théorique y est illimité, mais le taux d'échec qui va en face est énorme.

Cet article n'a évidemment pas pour but de plomber le moral des entrepreneurs, bien au contraire. J'en suis un et je ne changerais pour rien au monde. Mais je pense qu'on prend de meilleures décisions quand on a une vision claire des probabilités. Et si vous êtes salarié, vous jouez déjà avec une très bonne main.

Si vous aimez l'entreprise dans laquelle vous travaillez, si vous touchez un bon salaire et que vous investissez régulièrement avec le combo DCA, ETF et diversification, vous avez l'un des meilleurs moteurs de progression patrimoniale. Et vous pouvez en être fier.

D'ailleurs, voici un article pour découvrir le Top des ETF en PEA.

Pour aller plus loin

Retrouvez la vidéo complète sur YouTube :

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

61K+ investisseurs suivent ma newsletter