.webp)

Sommaire

*Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Ces produits sont complexes et peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits.

Les liens présents dans cet article peuvent renvoyer vers des collaborations commerciales de Nicolas Chéron

Au Sommet de l'Investisseur, j'ai eu le plaisir d'échanger avec Marc Dagher, fondateur de DT Expert, sur un sujet qui revient souvent dans les questions de mes lecteurs : les turbos et les warrants. Ces produits dérivés à effet de levier sont de plus en plus visibles sur les plateformes des courtiers, et les débutants s'interrogent à juste titre sur leur fonctionnement. Marc fait de l'analyse technique sa matière première depuis 25 ans, dont près de 15 à son compte. Il conseille des particuliers et des institutionnels, et forme aussi ceux qui veulent comprendre ces produits. On a fait le tour de leur mécanique, de leurs pièges, et il a déroulé deux cas concrets : un turbo put gagnant sur Air France, et un trade perdant sur Sanofi.

Marc Dagher, l'analyse technique en matière première

Marc travaille les marchés à travers les graphiques. C'est ce qu'on appelle l'analyse technique : la lecture des cours par leur représentation graphique. Un angle longtemps regardé de haut par les cartésiens, mais qui repose sur une logique simple. Plus on confronte une méthode à la réalité du marché, plus on apprend, plus on s'ajuste. 25 ans de pratique, ça construit une intuition difficile à transmettre en deux phrases.

Son cabinet fait trois choses : du conseil sur des produits dérivés à effet de levier (les turbos en première ligne), du consulting sur mesure pour des institutionnels, et de la formation. C'est précisément cette triple casquette qui rend ses explications utiles. Il ne théorise pas ses idées, il les met en portefeuille avec ses clients.

Les Warrants et Turbos sont au sommet de la pyramide du risque

Premier point qu'il pose d'emblée : ces produits ne sont pas neutres. Si on dessine une pyramide du patrimoine, du livret A jusqu'au plus risqué, les produits à effet de levier sont au sommet. Niveau 5. Ils peuvent dynamiser un portefeuille sur des stratégies de court terme, avec des rendements largement au-dessus de ce qu'on obtient sur du cash. Mais ils peuvent aussi détruire une partie du capital très vite. Marc insiste : on n'y met pas toute sa fortune.

Leur principe est simple. On suit un sous-jacent (action, indice, matière première, devise, taux) et on multiplie sa variation par un coefficient. Ce coefficient, c'est l'effet de levier. Si on achète un turbo call sur Orange avec un levier 10, et qu'Orange prend 2 %, le turbo prend 20 %. Si Orange perd 1 %, le turbo perd 10 %. La mécanique fonctionne dans les deux sens, et c'est là que le risque se loge.

Une porte d'entrée vers des classes d'actifs peu accessibles

Ces produits ont un autre intérêt qu'on oublie souvent. Ils donnent accès, depuis un compte-titres en euros, à des sous-jacents qui semblent hors de portée du particulier français : l'or, le pétrole, l'argent, l'eurodollar, le Dax, des actions américaines pas toujours traitables en direct.

Autre point que Marc aime rappeler : on peut jouer la baisse. Sur les actions américaines en direct, c'est compliqué. Avec un turbo put ou un warrant put, c'est immédiat. Et dans une correction de marché, ces produits servent aussi à couvrir un portefeuille existant. C'est un peu comme une assurance sur sa maison. Si la maison brûle (les marchés chutent), l'assurance amortit. Si rien ne se passe, l'assurance n'a pas servi, mais le portefeuille est resté en place.

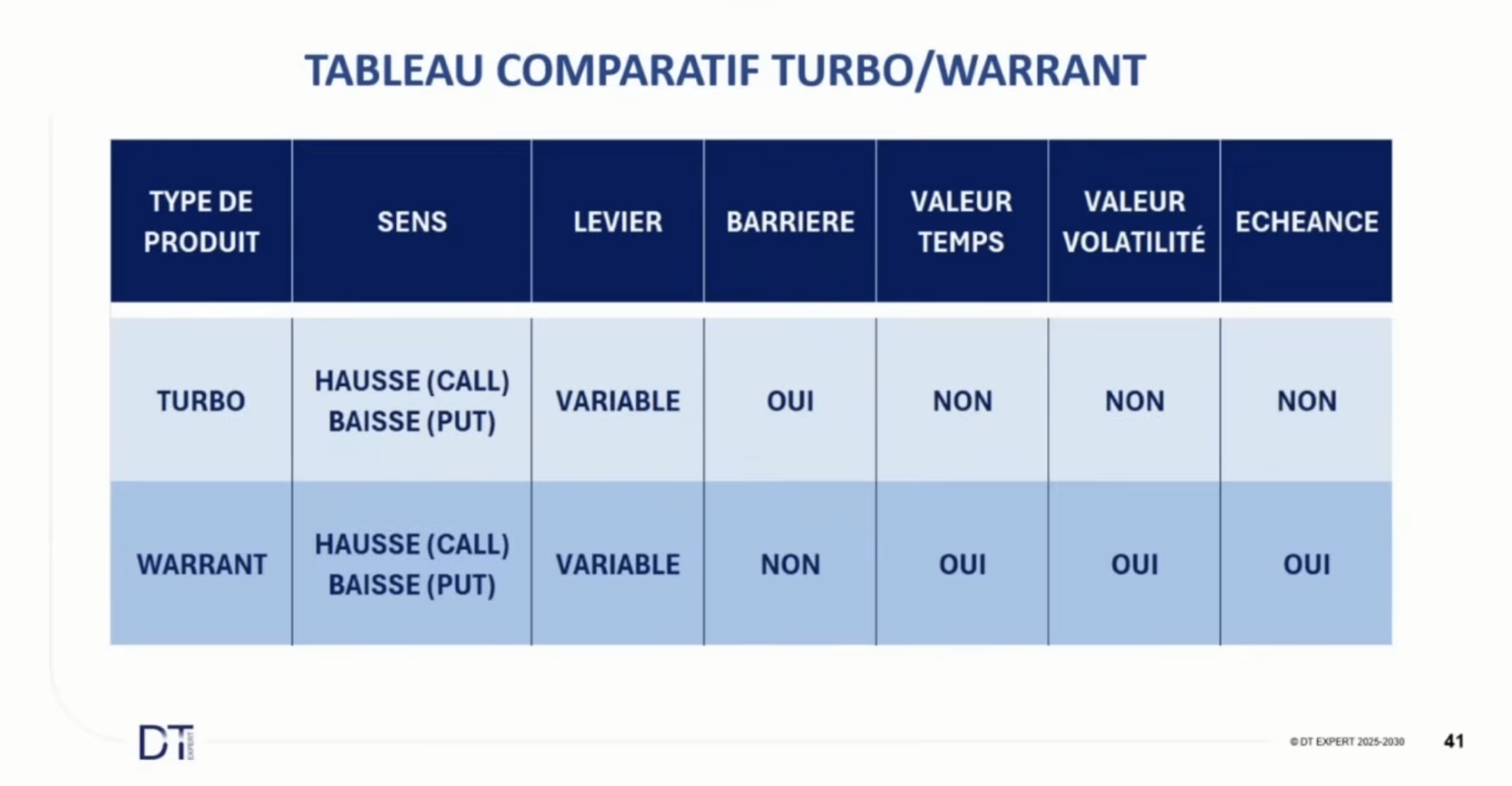

Le turbo et sa barrière désactivante

Maintenant, on entre dans le vif. Le turbo est un produit listé arrivé au début des années 2000, qui a depuis dépassé le warrant en volume. Sa caractéristique centrale, c'est la barrière désactivante. On la trouve aussi sous les noms de strike ou de knockout selon les émetteurs.

La barrière, c'est un niveau horizontal donné dès la naissance du produit. Si le sous-jacent la touche un seul instant pendant la détention, le turbo meurt. La perte est totale, ou presque (avec une valeur résiduelle dans certains cas). C'est ce qui effraie les débutants, à raison. Mais c'est aussi le mécanisme qui crée l'effet de levier.

Plus on est proche de la barrière, plus l'effet de levier est fort. Marc utilise une image que je trouve juste : un ventilateur sans grillage, et une feuille qu'on tient à la main. Pour la projeter loin, on l'approche du ventilateur. Mais si on la met trop près, elle se désintègre. Plus on s'éloigne, moins elle va loin, mais on protège la feuille. C'est exactement le compromis qu'on fait quand on choisit son levier.

Trois familles de turbos, et une qui domine

Les émetteurs comme mon partenaire commercial Vontobel proposent trois types de turbos. Les turbos classiques, qui ont une échéance et un levier fixe (à éviter pour qui n'aime pas surveiller des dates). Les turbos illimités, sans échéance, où la barrière et le strike sont distincts (plus complexe à appréhender). Et les turbos illimités best, sans échéance, où la barrière est égale au strike. "Best" ne veut pas dire "le meilleur produit" mais "barrière égale strike". Le nom prête à confusion.

Aujourd'hui, ces "best" sont les plus utilisés, et de loin. Marc et moi sommes d'accord là-dessus : ce sont les seuls qu'on prend par défaut. On ne va vers les autres que si le sous-jacent recherché n'est pas disponible en version "best".

Petite subtilité technique : sur un turbo illimité, la barrière n'est pas tout à fait fixe. Elle évolue de façon infinitésimale, en fonction des taux et des frais de financement. Au quotidien, ça ne change pas grand-chose. À long terme, si vous gardez la position plusieurs mois, la barrière se décale doucement, dans un sens ou dans l'autre.

Turbos et Warrants : le levier se choisit, et il se calque sur la conviction

Sur un même sous-jacent, plusieurs leviers sont disponibles. Sur des indices comme le CAC 40, on peut trouver des leviers de 5, 10, 20, parfois 50. Sur les grosses valeurs du CAC, l'offre est large. Sur les valeurs moins suivies, elle se rétrécit.

Marc le dit clairement : au-delà d'un levier 20, on entre dans une gestion du risque très exigeante. Pour un investisseur qui débute, mieux vaut rester sur des leviers raisonnables. Le coefficient se choisit en fonction de la conviction qu'on a sur le mouvement. Conviction forte ? Un levier élevé peut s'envisager. Conviction modérée ? On reste prudent.

Et il pose un principe qui s'applique partout. Ces produits ne s'achètent pas pour les oublier. "On n'achète pas un turbo en se disant 'merci au revoir, je pars 3 semaines en mer'." Un turbo peut prendre ou perdre 50 % en cinq minutes. À partir du moment où on en a en portefeuille, le suivi est obligatoire.

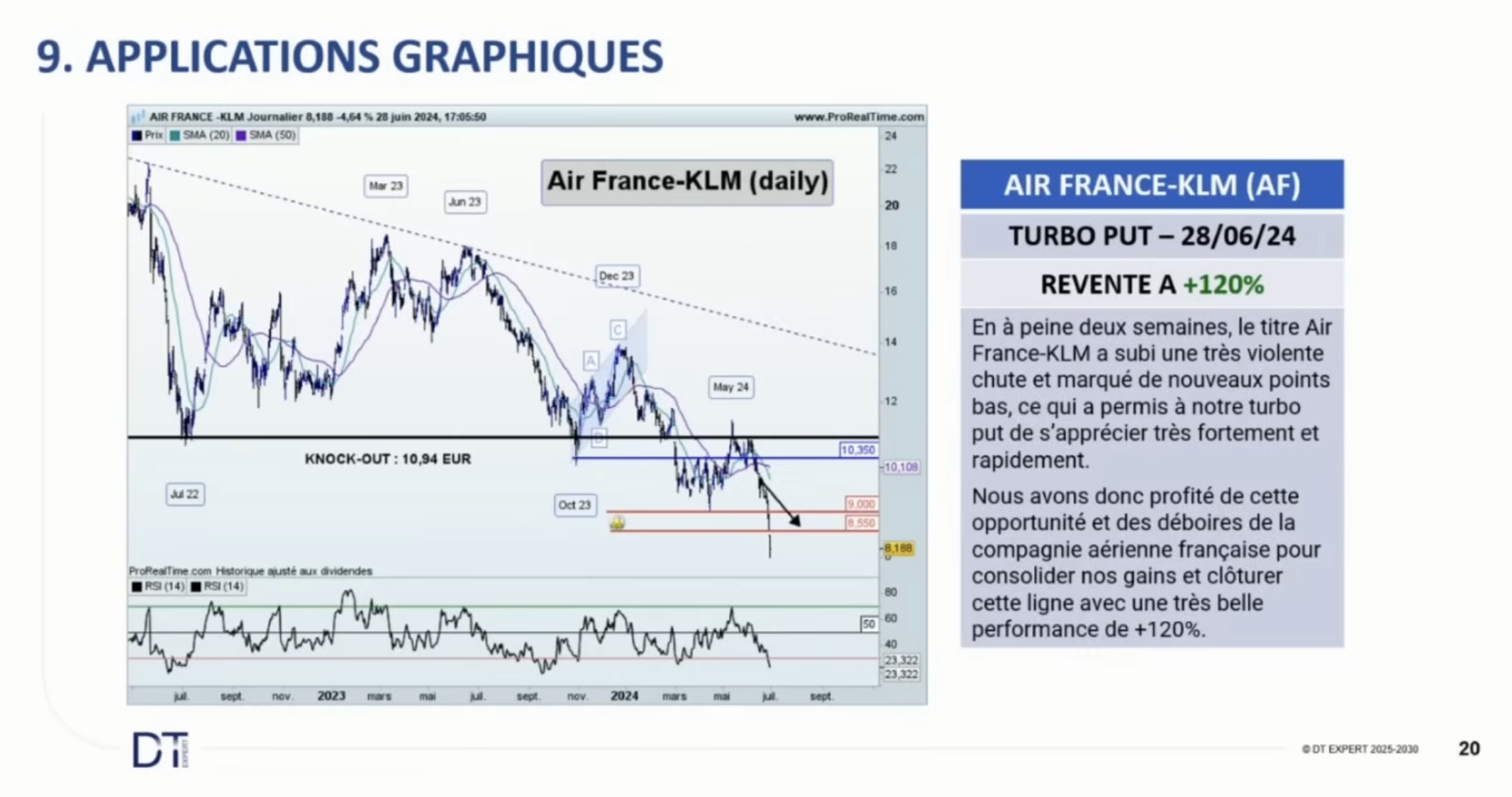

Exemple de Turbo : Air France, un turbo put qui a payé

Pour rendre tout ça concret, on a déroulé un cas réel. En juin 2024, Air France évolue dans une tendance baissière nette depuis plusieurs années. Les tentatives de rebond avortent à chaque fois. Le RSI confirme la pression à la baisse. Marc se positionne avec un turbo put sur le titre.

Le 14 juin 2024, Air France cote autour de 9,80 €. La barrière du turbo est posée à 10,94 €, soit environ 12 % au-dessus du cours. Marc place un stop de protection à 10,35 €. C'est une règle qu'il applique systématiquement : ne jamais laisser la barrière se faire toucher. Mieux vaut couper avant, en limitant la perte, que d'être désactivé sans rien pouvoir faire.

Quelques semaines plus tard, le titre s'effondre, avec des séances très négatives et des gaps de baisse. Le turbo dépasse largement les objectifs initiaux. Marc précise tout de suite que ce niveau de performance n'est pas la norme. Là, le timing et le contexte ont aligné une configuration exceptionnelle.

Une question que je lui ai posée en cours de route : est-ce que le calendrier change quelque chose ? Si on est vendredi soir à 95 % de l'objectif, on coupe ou on garde ? Sa réponse a le mérite d'être claire. Sur certaines configurations à risque (publication de résultats à venir, discours de la BCE, week-end long, jour férié), il préfère prendre les gains avant. "Mieux vaut tenir que courir." Le risque overnight, c'est le gap qu'on ne peut pas anticiper.

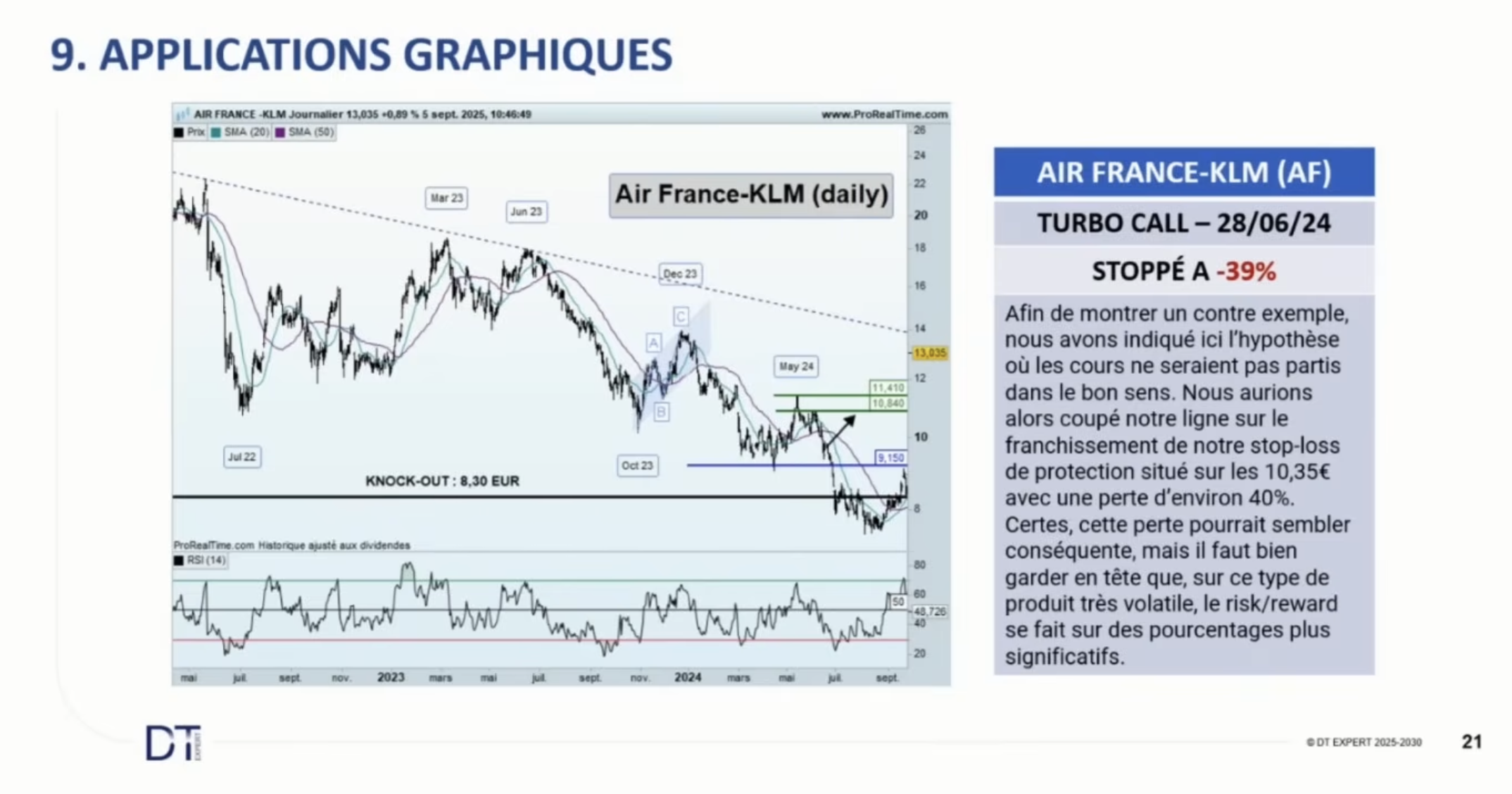

Voici la perte dans le cas où Marc s'était trompé :

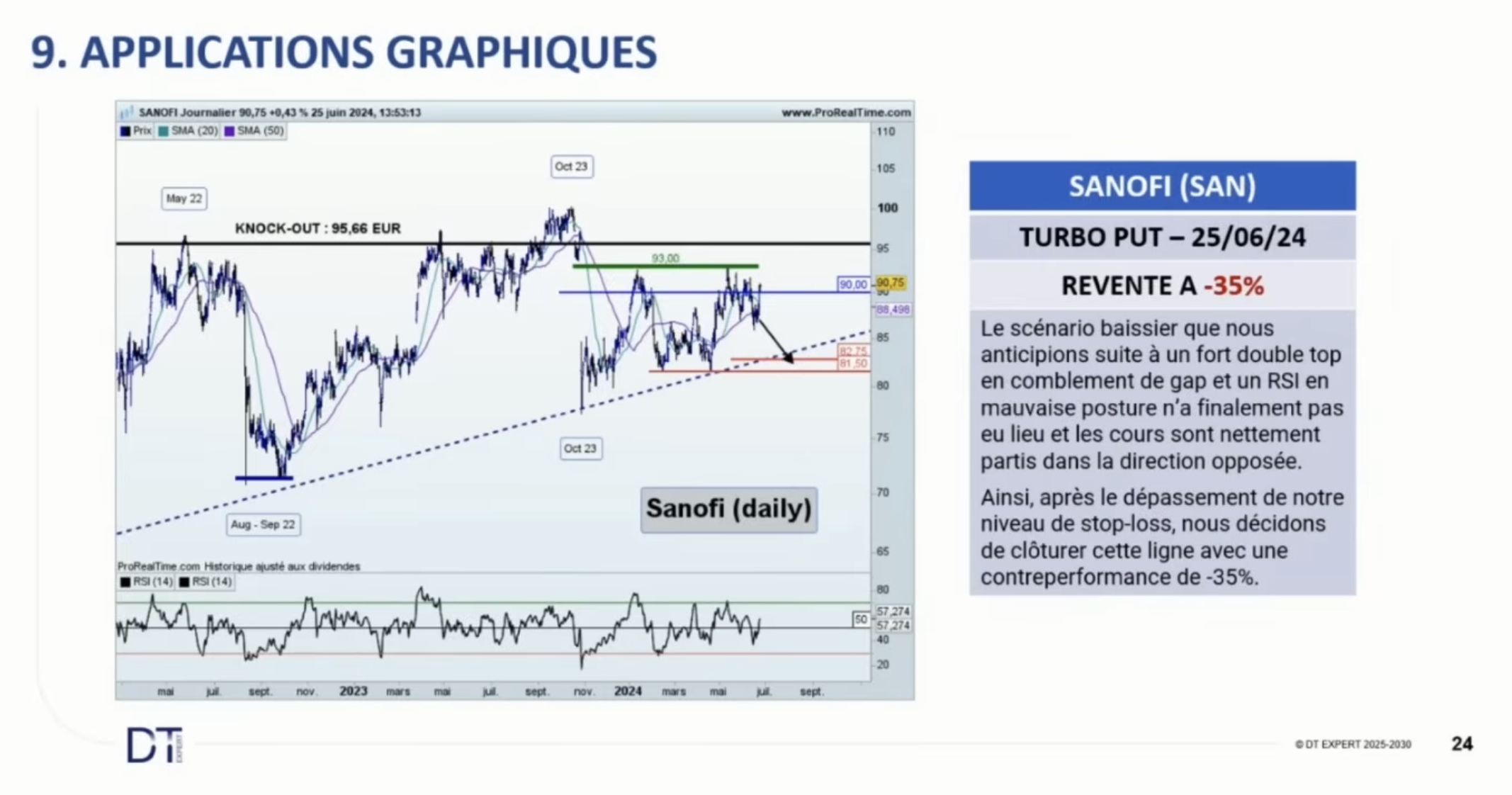

Exemple de Turbo : Sanofi, un stop respecté et une perte assumée

L'autre cas concret, c'est Sanofi. Mêmes outils, mais une décision qui s'est retournée. Marc voit une zone de résistance autour de 93 €, qui correspond au haut d'un gap d'octobre 2023, et plusieurs supports techniques en train de céder. Il se positionne à la baisse avec un turbo put.

Le marché lui donne tort. Sanofi rebondit, sans casser franchement les 93 €, mais suffisamment pour venir toucher son stop de protection. Sortie à -35 %. Marc respecte son stop, comme il l'avait défini au départ.

Il assume la chose : "On n'a pas toujours raison, et là le marché nous a donné tort." C'est un point qu'il insiste à passer aux lecteurs. L'analyse technique n'est pas magique. Elle améliore la probabilité d'avoir raison sur un mouvement. Elle ne garantit rien.

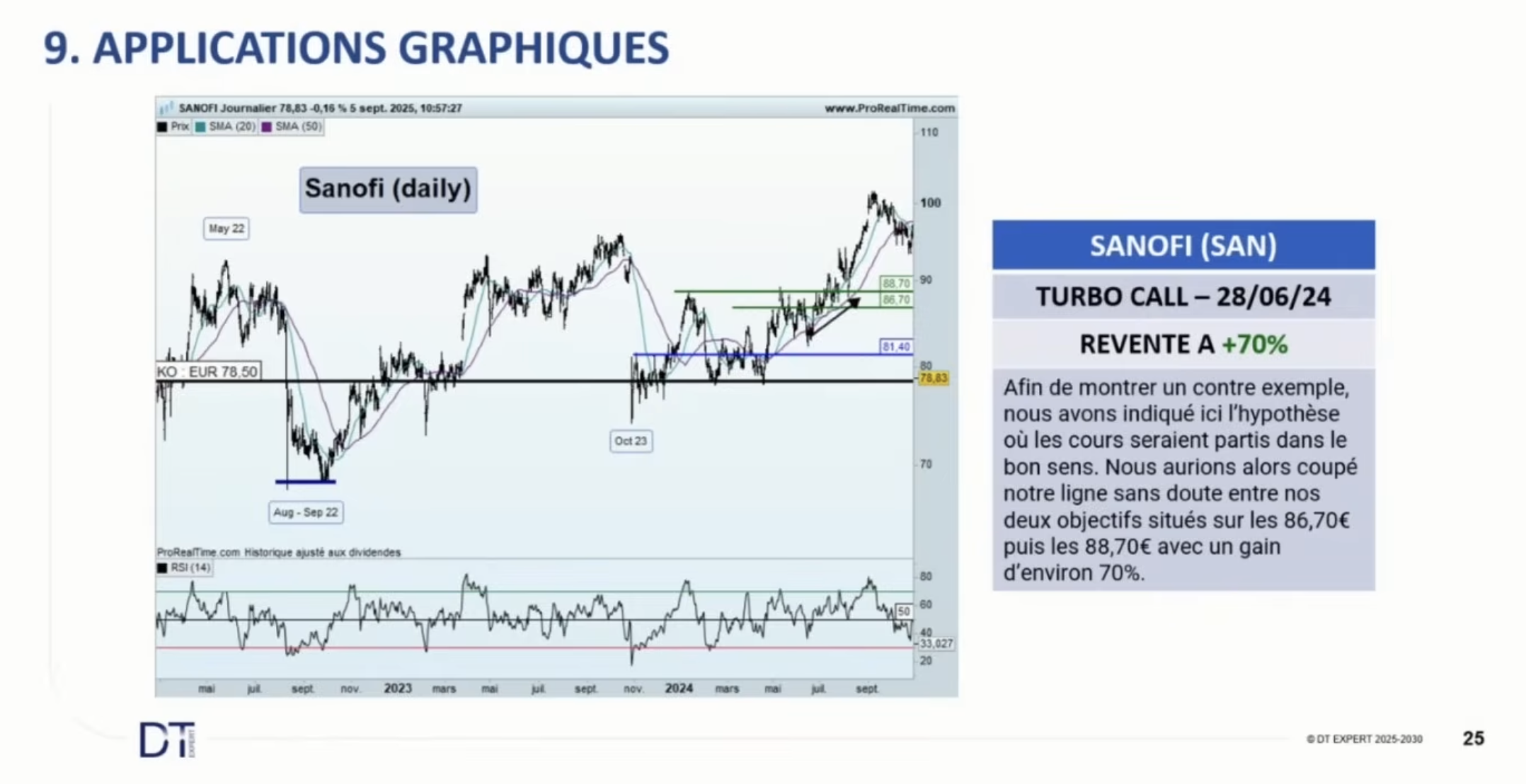

Voici un contre-exemple si Marc avait eu raison :

Le warrant ajoute deux variables : le temps et la volatilité

Le warrant est le cousin un peu plus ancien du turbo. Mêmes promesses (effet de levier, accès à différentes classes d'actifs, hausse comme baisse), mais une mécanique de prix plus complexe. Là où le turbo dépend essentiellement du cours du sous-jacent et de la distance à la barrière, le warrant dépend en plus de deux paramètres : la valeur temps et la volatilité.

La valeur temps, c'est le compteur qui s'écoule. Tout warrant a une échéance. Plus on s'approche de cette échéance, plus la valeur temps grignote le prix du produit, même si le sous-jacent ne bouge pas. Marc donne un exemple parlant. Un warrant call sur Renault gardé un mois, sans que le titre bouge vraiment, peut perdre 30 à 40 % juste à cause de l'érosion temporelle. Pendant ce même mois, un turbo sur le même sous-jacent aurait à peine reculé de quelques pourcents.

La volatilité, elle, peut jouer pour ou contre le détenteur. Une hausse de la volatilité tire le prix du warrant vers le haut, indépendamment du mouvement du sous-jacent. C'est pour cette raison que Marc privilégie parfois le warrant pour des positions à la baisse : la volatilité augmente plus en correction qu'en hausse, et le warrant put en profite.

Le delta, le bon indicateur pour choisir son warrant

Pour choisir un warrant, le paramètre clé est le delta. Il mesure la sensibilité du warrant aux variations du sous-jacent. Un delta de 50 % signifie qu'une hausse de 1 € du sous-jacent fait monter le warrant call de 0,50 € (à parité 1, et toutes choses égales par ailleurs).

Marc donne une fourchette utile. Un delta entre 30 et 60 est correct, et 40-50, c'est l'idéal. En dessous de 30, l'effet de levier est très fort, mais le risque devient lourd : le delta correspond aussi à la probabilité que le warrant termine "dans la monnaie" à l'échéance. Un delta de 1 %, c'est 1 % de chances que le pari réussisse. À fuir.

Au-dessus de 80, c'est l'inverse. Peu de risque, mais l'effet de levier devient négligeable. Autant acheter le sous-jacent en direct.

Turbos et Warrants : Où trouver ces produits, et ce qu'il faut surveiller avant d'acheter

Les principaux émetteurs en France sont des établissements bancaires : BNP Paribas, Société Générale. Quelques acteurs étrangers complètent l'offre, comme Unicredit ou Vontobel. Sur leurs sites, des moteurs de recherche permettent de filtrer par type de produit (turbo ou warrant), par sens (call ou put), par sous-jacent, par levier ou par échéance.

Plusieurs courtiers proposent aussi des calculateurs de prix. On entre un objectif sur le sous-jacent, et l'outil renvoie le prix estimé du turbo à ce niveau-là. Pratique pour fixer un objectif de revente ou un stop avant même d'entrer en position.

Quelques règles que Marc rappelle pour éviter les pièges. Sur les sous-jacents étrangers, l'eurodollar entre dans le calcul du prix : un turbo sur Apple bouge avec le titre, mais aussi avec la parité euro-dollar. Sur les valeurs qui détachent un dividende, la barrière est ajustée pour neutraliser le décalage. Et hors heures d'ouverture d'Euronext Paris, la liquidation reste possible si le sous-jacent cote ailleurs : un turbo Apple peut être désactivé pendant la nuit américaine, sans qu'on puisse intervenir.

L'angle technique, sans dénigrer le fondamental

Une question est revenue dans le chat pendant le live : technique ou fondamentale, laquelle vaut le mieux ? Marc et moi avons la même position. Aucune méthode n'est meilleure dans l'absolu. Investir, c'est faire de la probabilité. On utilise les sources d'information qui donnent le plus de signal : fondamental, quantitatif, technique, parfois les trois.

Marc pratique l'analyse technique parce qu'il a identifié des configurations qui se répètent et qui marchent : sortie de triangle, sortie de drapeau, overlap, canaux. Sa méthode lui donne une probabilité d'avoir raison qu'il juge suffisante pour s'engager. Il la confronte au marché depuis 25 ans, et elle continue de fonctionner. Comme il le dit lui-même : "Il y a pas d'investissement qui est sûr à 100 %, sinon les autres n'existeraient pas."

Pour aller plus loin :

Retrouvez mon échange complet avec Marc Dagher, fondateur de DT Expert, sur YouTube :

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

61K+ investisseurs suivent ma newsletter