.webp)

Sommaire

"Si vous aviez investi 500 euros par mois à 10 % par an pendant 30 ans, vous seriez devenu millionnaire."

Ce type de phrase, on la voit partout quand on débute en bourse. On nous explique les intérêts composés avec un magnifique graphique, et on nous dit que la meilleure manière d'en profiter, c'est d'investir la même somme chaque mois. Comme ça, on est sûr de gagner quoi qu'il arrive, parce que le marché monte sur le long terme. Le fameux DCA (Dollar Cost Averaging, ou investissements programmés) dont tout le monde parle à longueur de journée. Et moi le premier, j'en vante souvent les mérites sur mes réseaux.

Mais, est-ce qu'on n'est pas tous en train de se voiler la face ? Est-ce que le DCA, ça marche dans la vraie vie ?

Parce qu'entre la théorie et la pratique, il y a toujours un monde. Personnellement, je connais très peu de personnes qui ont réussi à tenir un DCA pendant 20 ou 30 ans.

Le but de cet article, c'est pas de dénigrer le DCA. Au contraire, j'en suis un fervent défenseur. Mais de se challenger, ensemble, pour éviter d'être dogmatique. Parce que oui, il y a des contextes où le DCA protège, et d'autres où il peut pénaliser, voire emmener droit dans le mur.

Pour nuancer le sujet : on verra d'abord les erreurs les plus courantes dans les DCA, celles qui font qu'en pratique très peu de gens tiennent sur la durée. On prendra ensuite du recul pour comparer le DCA aux autres stratégies, et on verra que statistiquement, il y a mieux à faire pour maximiser sa performance. On s'arrêtera enfin sur les biais psychologiques : est-ce que le DCA nous protège vraiment, ou est-ce qu'il nous donne juste l'illusion de contrôle ?

Encore une fois, j'adore le DCA. Cet article est surtout fait pour amener notre esprit à réfléchir à ses limites. Parce que plus on a conscience des risques, meilleur investisseur on sera.

Le DCA ne marche que si l'actif est structurellement haussier

Prenons le portefeuille de Jacqueline DCA, ma femme. Chaque mois, elle investit sur un ETF MSCI World, des métaux, un peu de Bitcoin. Et en plus de son coeur de portefeuille, elle a choisi d'investir sur des actions de conviction : Glaukos et Clinica Baviera. Pourquoi ces actions ? Tout simplement parce qu'elle est chirurgienne ophtalmo, et qu'elle croit en son secteur.

Alors, c'est ma femme, j'oserais évidemment pas critiquer cette décision d'investissement. Mais il y a quand même un sacré risque à inclure des actions individuelles dans un DCA. Parce que le DCA ne marche que si l'actif est structurellement haussier à long terme.

On dit souvent que les actions sont l'une des meilleures classes d'actifs sur plusieurs décennies. Mais on parle du marché actions dans son ensemble, pas d'actions individuelles.

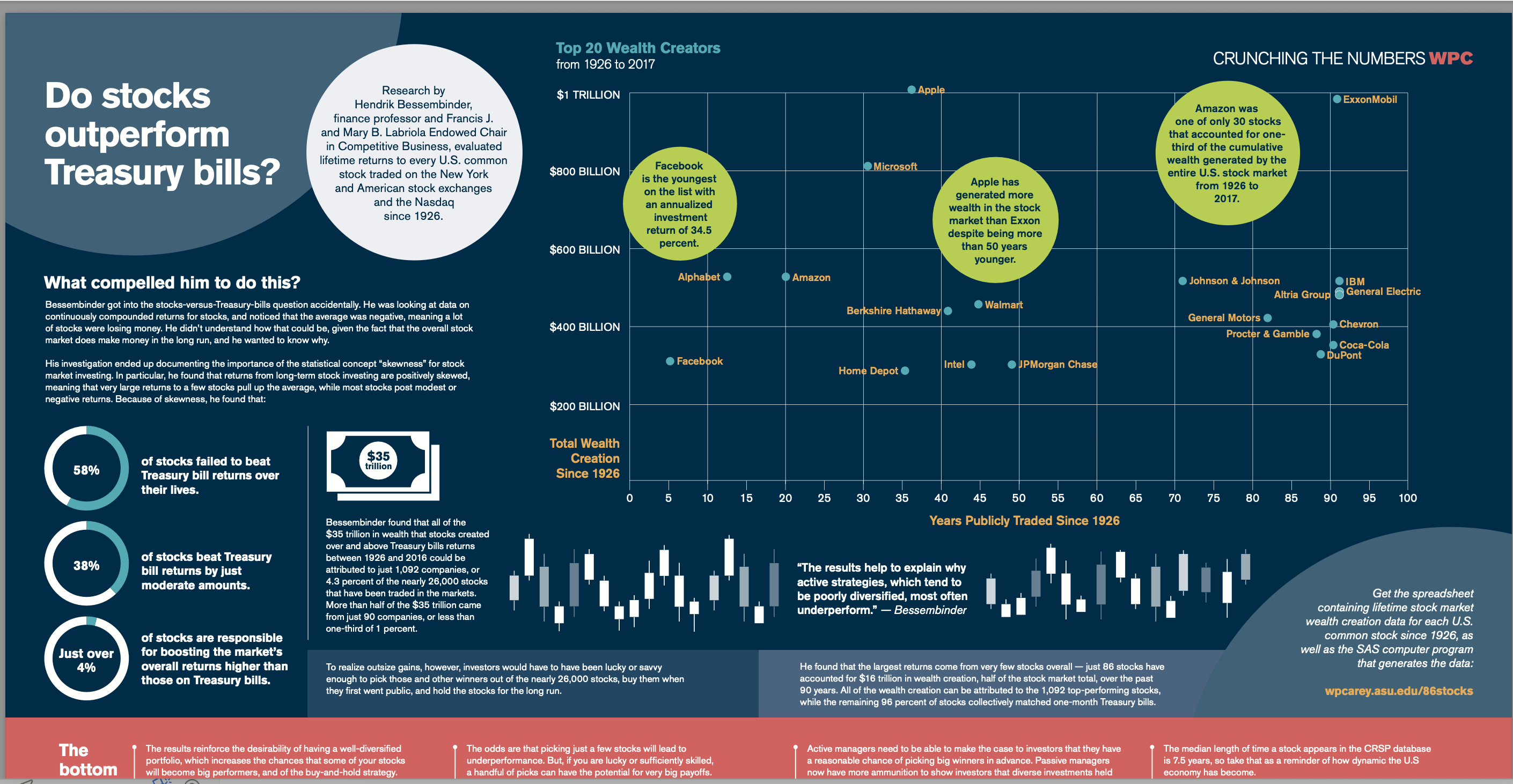

L'étude Bessembinder : 4 % des actions portent la performance du marché

Pour illustrer, on va regarder une étude célèbre, celle d'Hendrik Bessembinder, chercheur et professeur en finance à l'Arizona State University. Son objectif : vérifier si, à long terme, les actions américaines surperforment les obligations du Trésor américain.

Pour rappel, une obligation, c'est quand on prête de l'argent à un État, qui nous rembourse avec un intérêt. Les obligations américaines sont considérées comme extrêmement sûres par le marché. C'est souvent le point d'ancrage pour évaluer sa performance : si on fait mieux, tant mieux, la prise de risque supplémentaire a été récompensée. Si on fait moins bien, il faut se poser des questions, parce qu'on a pris plus de risques pour moins de résultat.

Bessembinder a analysé plus de 26 000 actions américaines sur près d'un siècle. Les résultats sont assez fous. Sur ces 26 000 actions : 58 % ont fait moins bien que les obligations, 38 % ont fait à peine mieux, et seulement 4 % (environ 1 000 entreprises) ont réellement porté la performance du marché.

Et quand on regarde dans le détail, c'est encore plus frappant : la moitié de cette richesse a été créée par seulement 90 entreprises. Une loi de Pareto extrême : 90 sociétés sur 26 000 ont créé 50 % de la richesse supplémentaire du marché.

Ce que ça signifie pour nous : pour avoir les "futurs gagnants" dans notre portefeuille, il faut soit énormément de vision, soit énormément de chance. Et sans ces futurs gagnants, on a de grandes chances de perdre de l'argent à long terme.

C'est exactement le risque de Jacqueline. Je vais caricaturer, mais si Glaukos et Clínica Baviera ne deviennent pas les prochains Amazon ou Apple de leur secteur, ses versements mensuels ne feront que moyenner la baisse par rapport au marché. Et statistiquement, il y a plus de chances que ça arrive que l'inverse.

Je ne dis pas qu'il ne faut pas avoir d'actions de conviction. Au contraire, je trouve ça très bien. Mais mon impression, c'est qu'à force d'entendre la phrase "fais du DCA, investis tous les mois", beaucoup de gens ont détourné le concept. Ils se sont mis à faire du DCA sur tout et n'importe quoi, en pensant que quoi qu'il arrive, in fine "ça va monter". C'est une erreur de raisonnement.

Sur quoi le DCA a du sens

Le DCA fonctionne sur des actifs dont la tendance de fond, sur plusieurs décennies, est positive. On peut citer l'or. On peut citer le Bitcoin, même s'il est beaucoup plus jeune et très volatil, il reste haussier sur longue période. Et surtout les fonds et ETF actions.

Mais là encore, il y a un piège. Tous les ETF ne se valent pas.

Prenons le cas du Japon. Le Nikkei 225 a atteint son sommet historique en décembre 1989 (indice dividendes non réinvestis). Il a fallu 34 ans pour qu'il revienne à ce niveau, en 2024. 34 ans. Psychologiquement, c'est un enfer. Et soyons honnêtes, c'est intenable pour un DCA.

C'est pour ça qu'il faut être prudent avec la phrase "le marché monte toujours à long terme". Le marché mondial monte, mais pas tous les marchés pris individuellement.

La vraie leçon : votre DCA actions doit se faire sur des actifs "auto-nettoyants". Des indices larges et diversifiés qui se renouvellent naturellement, où les gagnants remplacent les perdants. Le MSCI World, par exemple, avec les grandes entreprises des pays développés, qui tirent leurs revenus de partout dans le monde.

La clé du DCA, c'est pas "acheter n'importe quoi tous les mois". C'est investir régulièrement dans des actifs qui ont une raison structurelle de croître dans le temps.

D'ailleurs, voici, d'après moi, le Top des ETF en PEA pour investir à long terme.

Le lump sum bat le DCA deux tiers du temps

On va s'intéresser maintenant à la performance pure. Et on va voir que le DCA n'est pas forcément la meilleure option quand on la compare au "lump sum investing" (investir tout d'un coup).

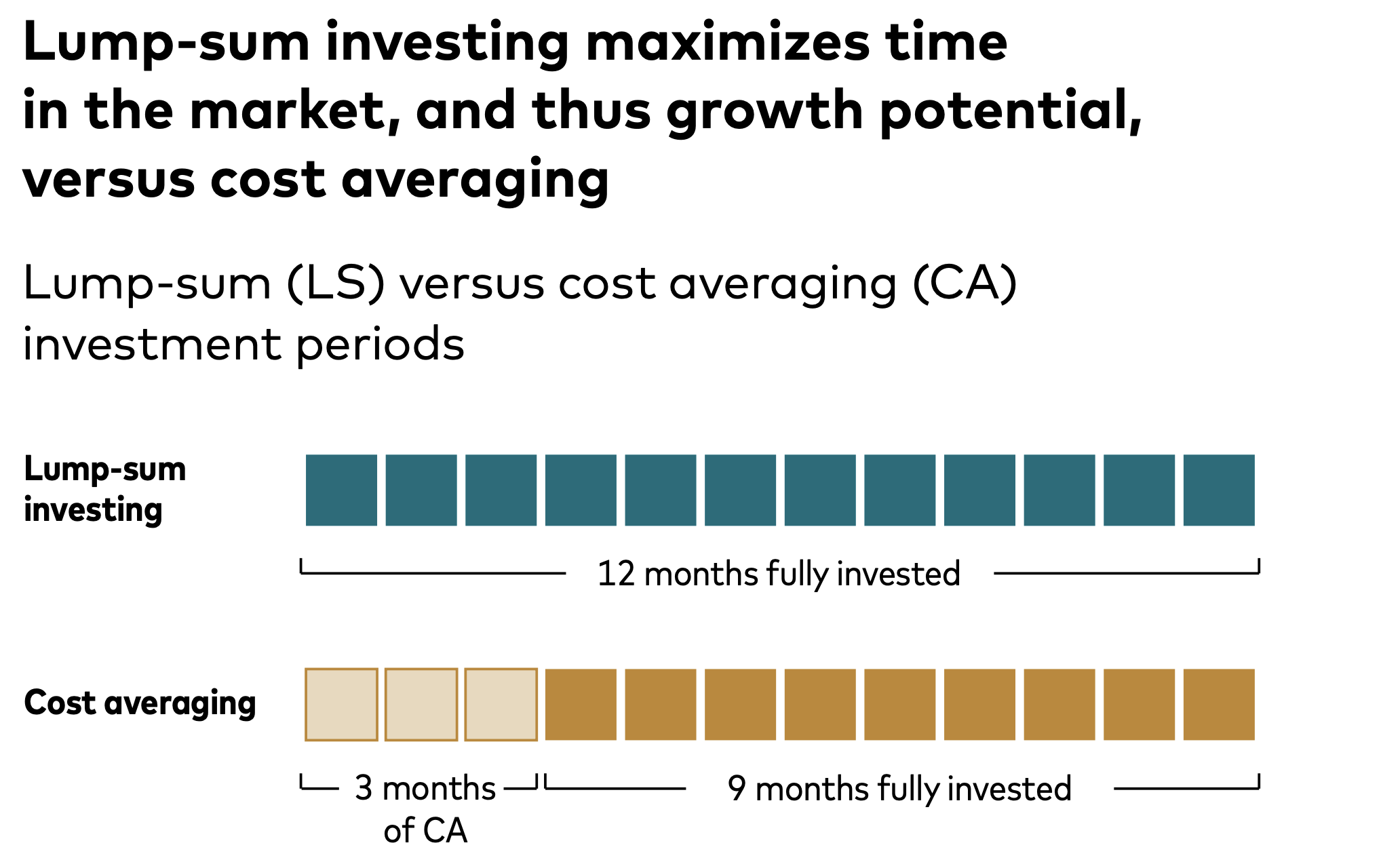

Pour la comparaison, on s'appuie sur une étude de Vanguard qui compare les deux approches sur près de 50 ans de données, entre 1976 et 2022. La question de base : si vous recevez demain une grosse somme d'argent (un héritage, un don), est-ce qu'il vaut mieux tout investir tout de suite, ou l'étaler progressivement sur plusieurs mois ?

Résultat : le lump sum bat le DCA environ 68 % du temps.

C'est logique. Quand vous étalez votre investissement, vous gardez une partie de votre argent en cash. Et ce cash, pendant ce temps, ne profite pas de la hausse du marché.

Vous avez sûrement déjà vu passer ce chiffre. Mais ce qu'il faut préciser, c'est que Vanguard a testé le DCA étalé sur trois mois seulement. Leur scénario : premier cas, j'investis tout d'un coup et je mesure le résultat un an plus tard. Deuxième cas, j'investis un tiers de mon capital chaque mois pendant 3 mois, puis j'attends 9 mois pour mesurer le résultat au bout d'un an.

3 mois, c'est un délai très court. Et pourtant, le DCA sous-performe déjà. J'ai l'impression que lorsqu'on parle d'un DCA sur une grosse somme d'argent, beaucoup de personnes l'étalent plutôt sur 6, 9, voire 12 mois. Un temps plus long, qui accentue la sous-performance.

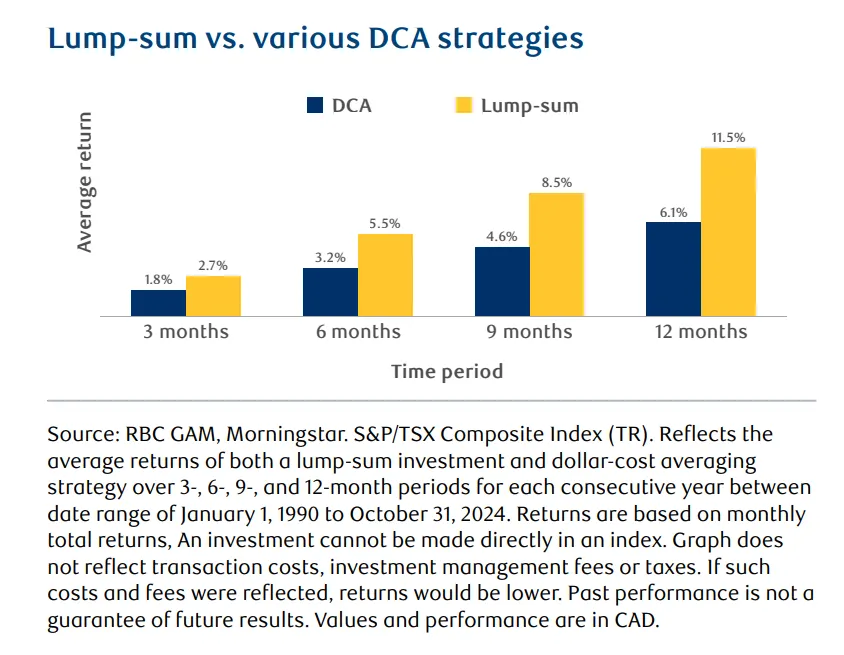

Les chiffres de RBC : plus on étale, plus on sous-performe

Pour estimer le manque à gagner, j'ai trouvé une étude de RBC Global Asset Management réalisée en 2025, qui compare le lump sum au DCA sur le marché canadien entre 1990 et 2024.

Les chiffres parlent d'eux-mêmes : plus votre DCA est étalé dans le temps, plus vous sous-performez. Sur 3 mois, 2,7 % pour le lump sum contre 1,8 % pour le DCA. Sur 9 mois, 8,5 % contre 4,6 %. Sur 12 mois, le lump sum obtient en moyenne 11,5 % de rendement contre 6,1 % pour le DCA. On est quasiment sur le double de performance pour le lump sum au bout de 12 mois. C'est pas négligeable.

On pourra nuancer, évidemment. Tout dépend de la période qu'on regarde. Si on se place juste avant la crise des subprimes, le DCA a été plus avantageux. Et inversement, après cette crise, dès que les marchés redeviennent haussiers, l'avantage revient au lump sum.

C'est contre-intuitif : le DCA sur une somme disponible, c'est une forme de market timing déguisé. Vous cherchez à "lisser votre point d'entrée", mais en réalité, vous faites exactement ce que tout le monde conseille d'éviter, c'est-à-dire timer le marché.

📖 A lire aussi : existe-t-il un "meilleur moment" pour investir ?

Précision importante : je parle ici d'un DCA sur une grosse somme d'argent disponible. Pas des investissements mensuels programmés que réalisent Jacqueline et Jean-Michel DCA. C'est un autre sujet, parce que dans ce cas-là, l'argent n'existait pas avant. C'est presque un abus de langage de parler de DCA. C'est plutôt un "lump-sum mensuel".

Quoi qu'il en soit, en termes de performance pure, le DCA n'est pas forcément la meilleure option.

On pourra me rétorquer que ce n'est pas du tout l'intérêt du DCA. Son avantage, c'est qu'il enlève nos biais psychologiques. On sait tous que notre cerveau est notre ennemi n°1 en investissement. Mais là aussi, on peut challenger cette idée en se demandant si le DCA nous protège vraiment des biais, ou s'il nous donne juste l'illusion de contrôle à court terme, avant que nos biais finissent par nous rattraper à long terme.

Les biais cognitifs : le DCA nous protège-t-il vraiment ?

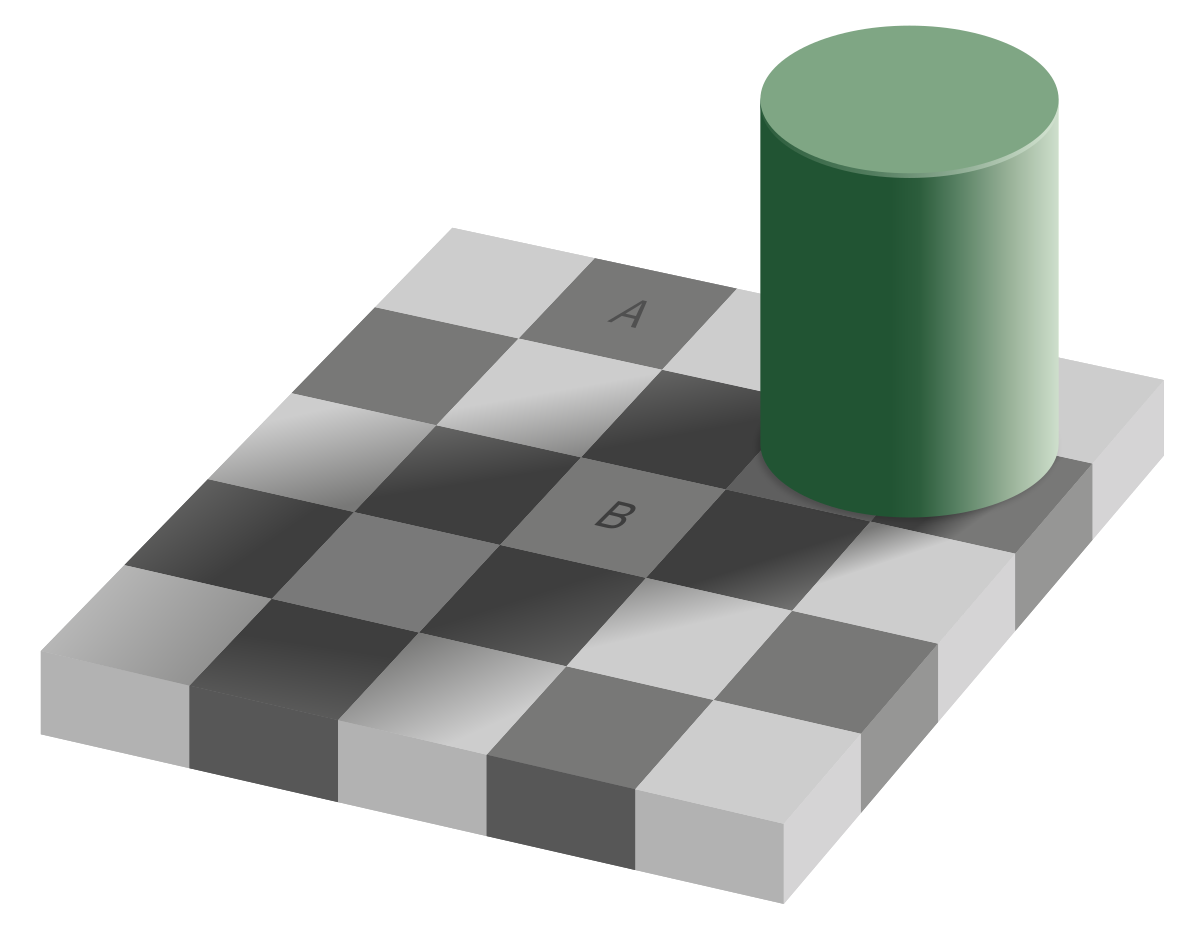

Vous connaissez peut-être l'échiquier d'Adelson. Une illusion d'optique créée par un chercheur au MIT, Edward H. Adelson, en 1995. La case A donne l'impression d'être bien plus foncée que la case B. En réalité, les deux cases ont exactement la même couleur.

Il y a aussi l'illusion de Müller-Lyer, présentée par le psychologue Franz Carl Müller-Lyer en 1889. La ligne du haut paraît plus longue que celle du bas. En réalité, les deux lignes ont exactement la même longueur.

Ces illusions illustrent comment notre cerveau se trompe au quotidien. Une fois qu'on les explique, on les comprend. Mais on ne peut pas s'en détacher. Si je vous remontre l'échiquier d'Adelson, au premier coup d'oeil, vous verrez toujours la case A plus foncée que la case B. C'est plus fort que nous.

En finance, on retrouve des distorsions du même ordre qu'on appelle des biais cognitifs. Notre cerveau est une machine extraordinaire, mais il n'a pas évolué pour gérer les marchés financiers. Il est programmé pour survivre, pas pour investir. Et quand l'argent entre en jeu, nos émotions prennent le contrôle bien avant la logique.

Kahneman et l'aversion à la perte

Le psychologue et prix Nobel Daniel Kahneman, considéré comme l'un des pères de la finance comportementale, a passé sa vie à étudier ça. Dans son livre "Thinking, Fast and Slow" (Système 1 / Système 2 en français), il explique qu'on a deux modes de pensée : le premier, rapide, instinctif, émotionnel (le Système 1) ; le second, lent, rationnel, analytique (le Système 2).

Devinez lequel domine quand votre portefeuille perd 30 % après un krach. Oui, le Système 1.

Parmi tous les biais qui nous affectent, il y en a un qui est particulièrement destructeur en investissement : l'aversion à la perte. Selon Kahneman, la douleur d'une perte est environ deux fois plus forte que le plaisir ressenti pour un gain équivalent. Demain, vous allez au casino, vous misez 100 euros. Si vous gagnez 50 euros, vous serez content, mais pas euphorique. Si vous perdez 50 euros, vous serez malheureux et extrêmement frustré.

C'est d'ailleurs pour ça que le DCA séduit autant de monde. Il agit comme un pare-feu émotionnel : il nous fait entrer progressivement, "dilue" le risque de tomber au pire moment, et surtout, évite ce regret terrible de se dire "j'ai tout investi, et juste après, ça s'est effondré".

Maintenant, si vous vous posez la question "Faut-il craindre un prochain krach ?", la réponse est plutôt non.

Mais le paradoxe, c'est que si le DCA aide à limiter nos biais, il ne les supprime pas. Il les repousse simplement un peu plus loin.

Tenir 3 ans, c'est faisable. Tenir 20 ans, c'est une autre histoire.

Soyons honnêtes, tenir un DCA pendant 3, 5, même 10 ans, ça va. C'est faisable. Mais au-delà de 15, 20 ou 30 ans, ça devient vraiment difficile. Et c'est normal.

Il y a 20 ans, j'étais une autre personne. Je venais de commencer à investir, j'ai vécu mon premier krach pendant la bulle Internet, et je n'avais rien à voir avec la personne que je suis aujourd'hui. Nos vies changent. Nos revenus changent. Nos objectifs changent. Et pourtant, le DCA demande la même régularité pendant des décennies.

Au début, tout est simple : on met 100 euros par mois, on voit son portefeuille grimper, on se dit "OK, je suis discipliné". Et même si un krach arrive 1 an après, on se dit "ça va, j'ai perdu 50 % sur 1 200 euros, ça fait 600 euros, je les récupèrerai".

Mais au bout de 15 ou 20 ans, c'est une autre histoire. Si on a bien tenu, on a peut-être 50, 100, 200, 500 000 euros. Et là, un krach de -50 %, c'est plus une ligne rouge sur un graphique. C'est 250 000 euros qui s'envolent. Notre cerveau ne voit plus "-50 %", il voit "un quart de million disparu".

C'est là que le Système 1 de Kahneman reprend le dessus. Et plus le portefeuille grossit, plus la mécanique se grippe. Au début, quand on ajoute 200 euros par mois, on voit la différence. Mais quand on a 200 000 euros investis, 200 euros de plus ou de moins, psychologiquement, ça paraît insignifiant. Et ça peut faire perdre la sensation de progression qui motivait au début du DCA.

Ce que montre la crise de 2008

J'ai trouvé une étude du Center for Retirement Research du Boston College. En 2012, ils ont étudié des millions de comptes 401(k) (l'équivalent américain des plans retraite) pendant la crise de 2008-2009.

Résultat : beaucoup ont ralenti ou suspendu leurs versements au pire moment. Chez les 50-64 ans, les taux de contribution ont reculé d'environ 5 %. Et la valeur des comptes des investisseurs qui ont tenu le cap était 8 à 9 % plus élevée que celle de ceux qui avaient coupé. Juste parce qu'ils ont continué à investir dans la tempête.

Ça montre une chose : on est humains. On a beau avoir une stratégie rationnelle, dès que le doute s'installe, ou pire, qu'une crise dure plusieurs années, notre cerveau cherche à se protéger.

Les crises "éclair" comme celle du Covid, c'est encore supportable : une grosse peur, une remontée rapide, on encaisse. Mais une crise lente, comme 2000-2008, c'est autrement plus dur. Une décennie à voir son portefeuille stagner ou reculer, tout en continuant à investir mois après mois, c'est un marathon mental.

En plus de l'aversion à la perte, on subit le biais de récence : ce qui s'est passé à court terme pèse plus dans notre esprit que ce qui s'est passé à long terme. Quand le marché baisse depuis 6 mois, on se persuade qu'il va continuer à baisser pendant 6 mois. Et quand il stagne pendant 3 ou 4 ans, on finit par se dire "à quoi bon ? À quoi bon continuer d'investir alors que ça ne m'a rien rapporté, et que j'aurais pu profiter de la vie avec cet argent ?" C'est humain.

Comment éviter de flancher

Premièrement : automatiser au maximum. Le meilleur moyen de résister à soi-même, c'est de se retirer de l'équation. Les plans d'investissement programmés (comme ceux de Trade Republic ou d'autres courtiers) font ce travail pour vous. Ça enlève les micro-décisions et la procrastination.

A lire aussi : TUTO : Comment mettre en place un plan d'investissement programmé ?

Deuxièmement : avoir un matelas de sécurité et anticiper ses projets. Certains parlent de 6 à 12 mois de dépenses de côté. Je pense que ça dépend des profils. Parce qu'une crise, ce n'est pas qu'un graphique rouge : c'est aussi du chômage, des dépenses imprévues, de l'incertitude.

Imaginez qu'on est en 2007. Vous êtes propriétaire. Juste avant la crise, vous venez de payer un ravalement de façade. Puis quand la crise arrive, vous perdez votre emploi. Ça devient beaucoup plus compliqué mentalement de tenir un DCA. Et de ne pas le couper. On rajoute un problème de voiture, ou je ne sais quoi, ça peut vite devenir la catastrophe.

Il faut se remettre dans le contexte. Une crise prolongée, c'est difficile à vivre. Avec le recul, en voyant rétrospectivement un graphique, c'est facile de se dire qu'il fallait investir ici ou là. Mais quand on est devant le moment présent, c'est bien plus difficile.

Warren Buffett le résumait bien : "le rétroviseur est toujours plus clair que le pare-brise."

Et si l'économie mondiale arrêtait de croître ?

Avant de terminer, j'aimerais ouvrir une parenthèse plus philosophique. Est-ce qu'un jour, l'économie mondiale pourrait arrêter de croître ? Est-ce qu'on pourrait connaître un plus haut historique des actions, définitif, suivi d'une lente baisse structurelle des marchés ? On aurait alors des millions d'investisseurs qui continueraient à "moyenner la baisse" avec leur DCA, sans jamais revoir leurs points d'entrée.

C'est une question légitime. Parce qu'on a quand même des vents contraires : la croissance démographique ralentit dans les pays développés, les ressources naturelles sont limitées, la crise climatique commence à coûter très cher, et les dettes publiques atteignent des niveaux records.

La croissance n'est pas gravée dans le marbre. Ce n'est pas une loi physique comme la gravité. Rien ne garantit que l'économie continuera à croître éternellement. Plusieurs grandes banques comme Deutsche Bank ou J.P. Morgan pensent d'ailleurs que les 10 prochaines années seront nettement moins performantes que les 10 précédentes. On sort d'une période extraordinaire, alimentée par les taux zéro, la mondialisation et la tech. Ce serait normal de revenir à une forme de moyenne.

Mais il y a aussi des vents qui poussent la croissance. Et le plus fort du moment, c'est évidemment l'intelligence artificielle, qui a le potentiel de créer une productivité sans précédent. Est-ce que ces innovations compenseront les vents contraires ? Au fond, personne ne peut le prédire.

Ce qu'on peut faire, c'est se préparer aux deux scénarios. Un monde où la croissance ralentit, et un autre où l'innovation relance le moteur. Dans les deux cas, continuer à investir régulièrement me semble être une approche sensée. Le futur est incertain. Et c'est justement ça qui est récompensé en investissement. Parce que si tout était sûr, il n'y aurait plus de prime de risque.

L'idée de cet article, c'était pas de critiquer le DCA, mais de le challenger. Parce que plus on s'ouvre l'esprit, plus on a conscience des risques, meilleur investisseur on sera.

Pour aller plus loin

Retrouvez la vidéo complète sur YouTube :

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

61K+ investisseurs suivent ma newsletter