Comment placer sa trésorerie d'entreprise à 5 % tout en la gardant liquide ?

.jpg)

Sommaire

*Auguste Patrimoine est un partenaire de longue date avec qui je travaille depuis des années. Cet article est écrit suite au webinaire que nous avons co-animé ensemble sur la gestion de trésorerie d'entreprise.

J'ai retrouvé Benjamin Sacchet, dirigeant associé d'Auguste Patrimoine et du groupe Avant-Garde, pour un webinaire d'1h15 sur un sujet qu'on me soumet très souvent : que faire de la trésorerie dormante quand on est chef d'entreprise, entrepreneur ou profession libérale ?

Benjamin gère le patrimoine de ma femme Jacqueline DCA, d'amis et de membres de ma famille, et on travaille ensemble depuis des années. Le webinaire portait sur les actifs liquides et les placements raisonnables qu'un dirigeant peut envisager sans augmenter sa charge de stress.

1100 milliards d'euros dorment sur les comptes français

Benjamin a ouvert sur un chiffre de la Banque de France : 1100 milliards d'euros de trésorerie sur les comptes en France à fin 2025. Pour donner une idée, ça représente environ un tiers de la dette française et à peu près un tiers du PIB.

Cette trésorerie est très peu rémunérée. 0,04 % pour les particuliers, 0,47 % pour les entreprises. Loin de ce qu'un simple fond monétaire sans risque devrait donner aujourd'hui.

Dans la pratique, Benjamin distingue deux types de trésorerie. Il y a celle qu'on a déjà et qu'on veut faire fructifier, c'est du capital. Et il y a celle qui est opérationnelle, qui circule dans l'entreprise, avec en permanence un petit surplus qu'on peut optimiser.

Il a pris l'exemple des grandes surfaces. Elles encaissent immédiatement quand vous passez à la caisse, mais paient leurs fournisseurs très tard. Leur trésorerie nette reste positive en permanence, ce qui explique pourquoi elles cherchent à la recycler via des préconsommations.

Les assureurs suivent une logique proche. Primes encaissées tout de suite, indemnisations payées parfois 5, 6 ou 7 ans plus tard. Pendant ce temps, ils font travailler la différence. C'est ce qu'on appelle la gestion ALM (asset and liabilities management). Sur des millions de clients dans le monde, les sommes à faire tourner sont hallucinantes. C'est d'ailleurs pour ça que beaucoup d'assureurs sont de très gros propriétaires immobiliers, même avec des rendements stables à 3,5 ou 4 %.

Avant de placer sa trésorerie d'entreprise, il faut la segmenter

Avant toute décision, Benjamin insiste sur deux questions : quel horizon, quelle liquidité ?

L'horizon peut être 3 mois, 6 mois, 1 an, 2 ans, 10 ans. Il faut découper la trésorerie selon les besoins. Une partie sera nécessaire à court terme. Une autre est plus incertaine.

La liquidité est encore plus critique. Elle explique pourquoi il a volontairement écarté les actions et le private equity de la présentation. Une action, ça bouge vite. Un tweet de Trump, une attaque au Moyen-Orient, et on peut prendre -10 à -15 % sur certains secteurs. Si on a besoin de retirer à ce moment-là, on vend forcément en perte.

Le private equity, c'est pire. Bloqué 8 à 10 ans, voire plus. Même le private credit, dont on parlait peu il y a quelques années, connaît aujourd'hui des crises de liquidité. Il a cité un cas chez BlackRock où des investisseurs qui voulaient retirer un milliard se sont vus répondre qu'on pouvait leur donner 500 millions tout de suite, et qu'on verrait plus tard pour le reste.

Ceux qui ont vécu 2008 connaissent bien cette notion. Ceux qui sont arrivés en bourse ces 3 à 5 dernières années l'ont oubliée. Pour un chef d'entreprise qui a besoin de sa trésorerie à tout moment, la liquidité n'est pas un détail.

Résultat, les outils retenus pour le webinaire sont le cash, les DAT et CAT, le brokerage de comptes à terme, l'obligataire en direct, la performance absolue, et les produits structurés.

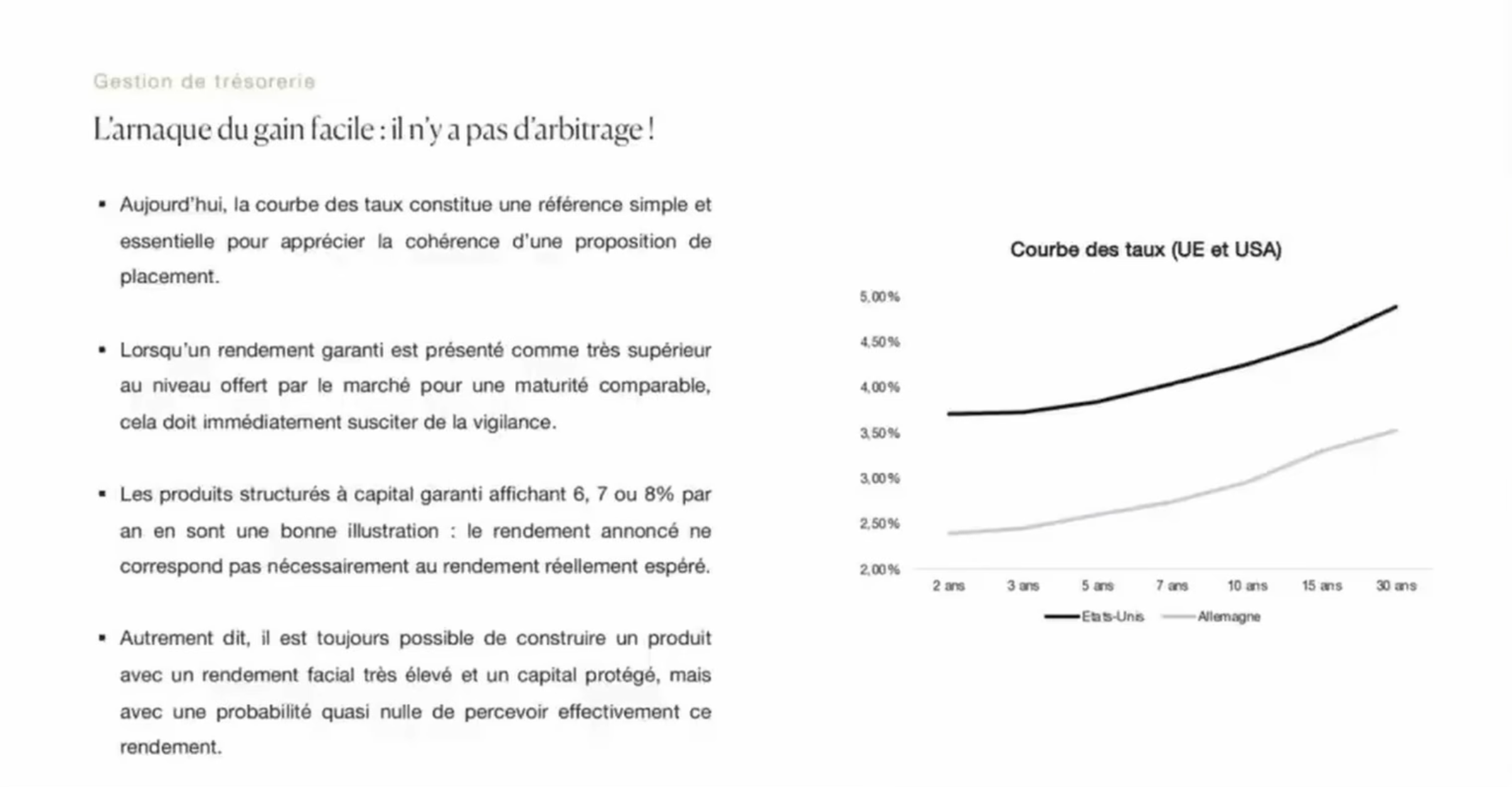

L'arnaque du gain facile, il n'y a pas d'arbitrage

La slide la plus importante du webinaire, à mon avis. Aujourd'hui, l'Allemagne emprunte à un peu moins de 3 % sur 10 ans. C'est le taux sans risque européen. En achetant une obligation souveraine toute simple, on obtient ce rendement sans prendre de risque.

Quand un cabinet de gestion de patrimoine propose un produit structuré à capital garanti rendant 6, 7 ou 8 %, il y a forcément quelque chose : un vrai produit sans risque à 8 %, les hedge funds l'arbitreraient instantanément. En pratique, avec ces produits structurés à capital garanti, la probabilité de toucher tous ses coupons est très faible. On peut en toucher un, puis plus rien pendant 7 ans, et se retrouver in fine sous le taux sans risque. Autrement dit, on aurait mieux fait de rester en monétaire pur.

Pendant ce temps, l'établissement a pris sa commission. Beaucoup de cabinets font aujourd'hui du "buildup" : ils rachètent d'autres cabinets de gestion de patrimoine, ils ont de la dette à rembourser, et poussent donc des produits packagés qui rapportent bien à la distribution.

Je lui avais déjà envoyé plusieurs de ces newsletters de promotion qu'on reçoit sans arrêt, avec des produits à 6, 7, 8 % garantis qui ont l'air beaux sur le papier. À chaque fois, sa réponse est la même : l'emballage est magnifique, mais on se revoit dans quelques années pour voir si ça s'est bien passé à l'intérieur.

Un produit structuré, au fond, c'est juste une équation multifactorielle dont la variable de résolution est le rendement. Benjamin peut vous construire un produit à 15 % de rendement avec capital garanti sur le papier. Mais vous aurez 0,01 % de chance de toucher ce rendement, et vous feriez mieux d'aller passer le week-end au casino à Deauville.

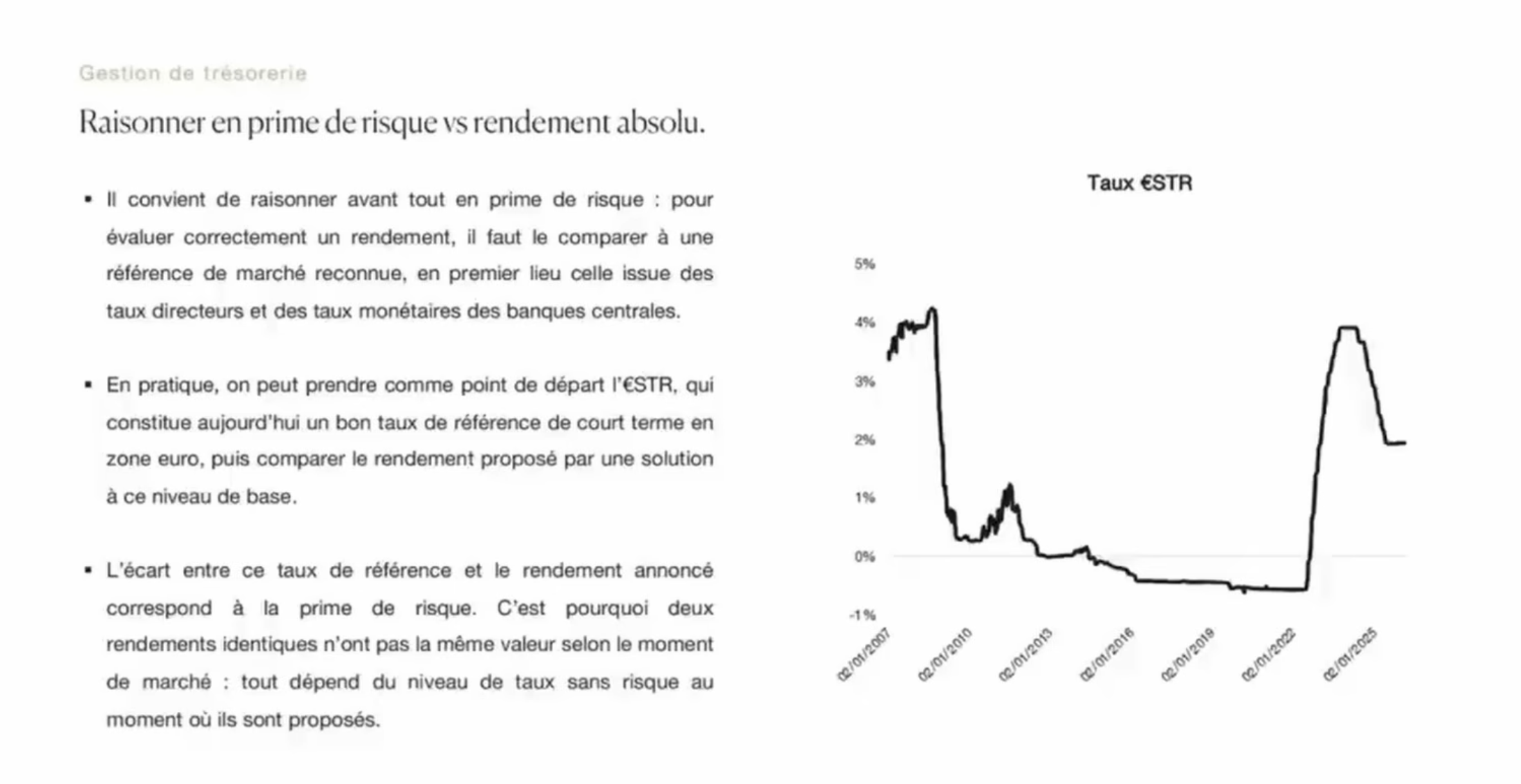

Raisonner en prime de risque plutôt qu'en rendement absolu pour sa trésorerie d'entreprise

Deuxième erreur qu'il voit souvent : confondre rendement absolu et prime de risque. Un rendement de 5 % ne vaut pas la même chose en 2021, en 2022 ou en 2025.

La base de calcul, c'est l'€STR (l'Ester), le rendement sans risque officiel sur les marchés.

En 2021, l'Ester était en territoire négatif. Sortir 4 % à ce moment-là, c'était 4,5 points au-dessus du taux sans risque, une prime de risque très confortable. Aujourd'hui, si on fait 4 % alors que l'Ester est autour de 2 %, on n'a plus que 2 points de prime de risque pour le même nominal.

Il a pris un exemple concret. En 2023, il avait placé des clients sur un produit à 8 %, soit environ 4 points de prime de risque, ce qui était raisonnable. Les produits sont remboursés, tout s'est bien passé. Aujourd'hui, les mêmes clients reviennent en lui demandant du 8 %. Il peut leur fournir. Sauf qu'aujourd'hui, 8 % de rendement induit 6 points de prime de risque. Soit 50 % de risque en plus pour exactement le même nominal.

L'extrême, ce sont les années 70, où les taux sans risque étaient quasiment à deux chiffres. Sauf que l'inflation aussi. Il n'y avait pas d'enrichissement réel. Le rendement absolu ne veut rien dire tout seul.

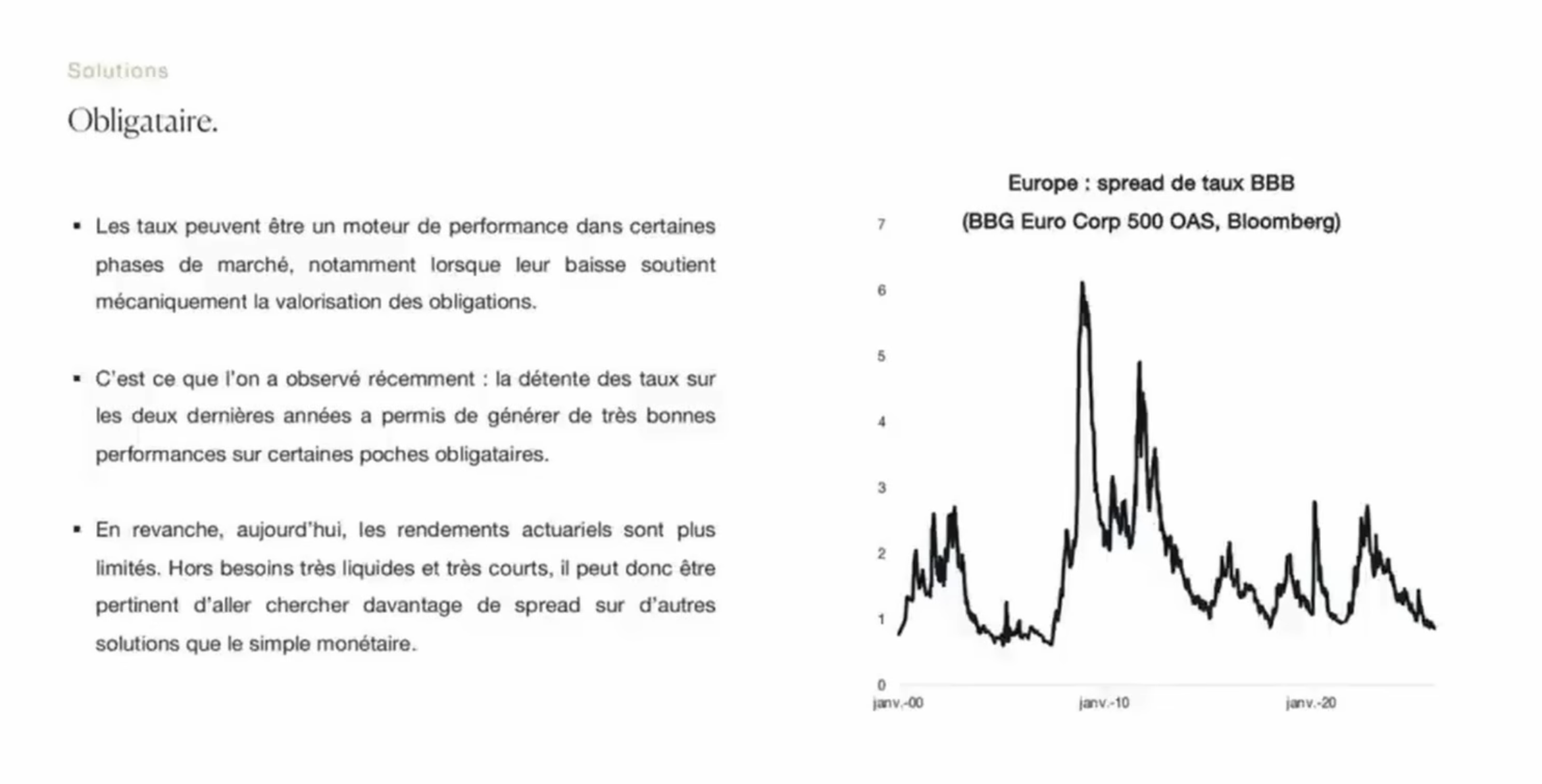

Pourquoi l'obligataire en direct n'est plus la bonne piste pour sa trésorerie d'entreprise

Faire de l'obligataire en direct, c'est une compétence rare chez les conseillers en gestion de patrimoine. Parce que ça ne rapporte rien à celui qui le vend. C'est un peu comme si votre conseiller vous disait d'acheter des actions Total Energies en direct, sans passer par un fond sur lequel il touche des rétrocommissions. Ce n'est pas comme ça qu'il gagne sa vie.

Benjamin a donné un exemple concret sur le travail post-2022. Les banques centrales avaient annoncé clairement que les taux allaient baisser pendant deux ans. Les taux étaient au plus haut. Ils ont placé une obligation BPCE (Banque Populaire Caisse d'Épargne) qui a rapporté entre 12 et 15 % en deux ans, quasiment en ligne droite.

L'intérêt de l'obligataire en direct, c'est sa nature mathématique. Les hypothèses d'entrée et de sortie sont définies à l'avance. Le rendement est connu. Sauf défaut de l'émetteur, on sait ce qu'on touche. C'est la seule classe d'actifs où c'est le cas.

Pour autant, est-ce le bon moment aujourd'hui ? Sa réponse est plutôt non. Le spread entre le souverain européen et les obligations d'entreprise notées BBB (le plus bas cran d'investment grade) est d'environ 1 %. On gagne à peine un point de rendement supplémentaire pour prêter à une société plutôt qu'à un État. Pas assez pour justifier le risque.

Il reste un cas spécifique où ça peut faire sens : placer à 2 ans sur un panier d'obligations BBB à maturité 2 ans, pour viser 1 % de mieux qu'un fond monétaire. C'est marginal, mais pas absurde. Et si un conflit géopolitique ou une secousse sur les marchés fait remonter les spreads, des opportunités ciblées reviendront.

Pour l'instant, c'est le calme plat.

📖 A lire aussi : Investir en obligations : explications, risques, méthode

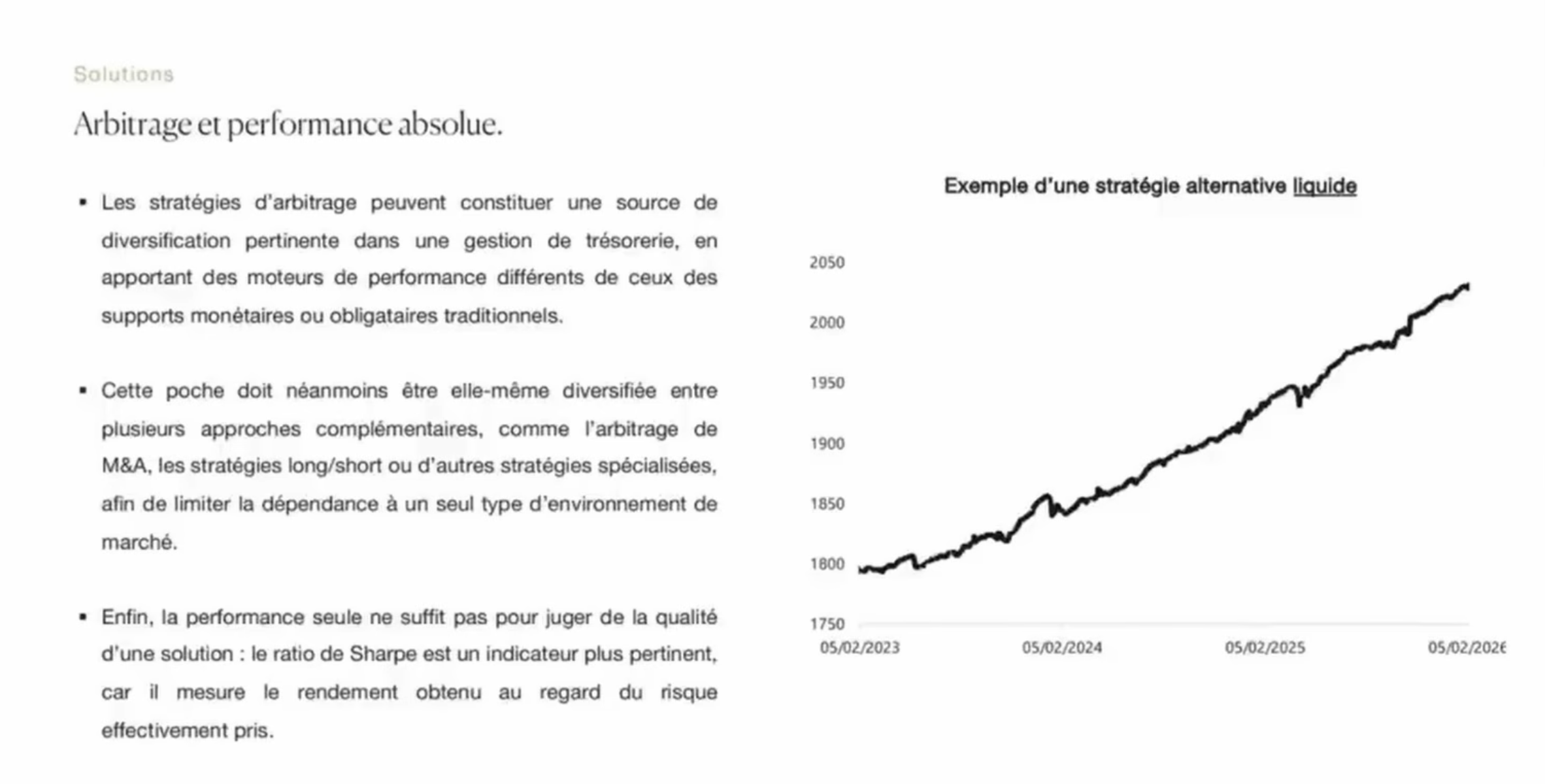

La performance absolue, ou l'art de l'arbitrage événementiel

C'est le cœur de ce que Benjamin met en place actuellement sur les trésoreries et les portefeuilles un peu dynamiques. Il m'a montré un fond qui affiche environ 7 % de rendement net de frais sur les trois dernières années, avec une volatilité de 2 %. Et tout cela avec des actions en sous-jacent.

Le principe : ne pas être corrélé au marché. Que le CAC 40 prenne 20 % ou en perde 20, la performance reste relativement linéaire. C'est ce qu'on appelle le "beta neutre" ou "market neutral".

La stratégie utilisée ici, c'est l'arbitrage événementiel, et plus précisément l'arbitrage sur les OPA. Quand une société A annonce qu'elle rachète B à 100 €, le cours de B monte rapidement mais il ne va pas exactement à 100 €. Il s'arrête à 97 ou 98 €, parfois bien en dessous. Les investisseurs ne veulent pas attendre 6 mois ou 1 an juste pour gagner 3 %, alors ils vendent.

Un fond d'arbitrage vient acheter ces actions, connaissant le prix d'achat et la temporalité à l'avance, parfois avec un peu d'effet de levier. Le rendement est prédéfini, à quelques soubresauts près. Quand Trump a annoncé ses tarifs douaniers l'an passé, même les actions faisant l'objet d'une OPA ont baissé momentanément, par simple effet de flux vendeurs sur les ETF. Mais le retour à la moyenne a été rapide.

La stratégie tient même quand l'OPA ne se fait pas. Benjamin a cité Activision Blizzard, rachetée par Microsoft, où la décote pouvait monter jusqu'à -15 ou -20 % le temps que les autorités de la concurrence tranchent. Ces fonds se couvrent du risque d'échec de l'OPA, et si le coût de couverture reste inférieur au rendement prédéfini, l'opération tient debout.

Le sujet avec ces stratégies, c'est qu'elles reposent sur des niches. Quand trop d'investisseurs s'y engouffrent, l'arbitrage disparaît. Le fond qu'il m'a présenté va probablement fermer ses souscriptions (soft close) pour cette raison. Accéder aux bons fonds au bon moment, c'est la vraie compétence.

Auguste Patrimoine a le réseau pour identifier ces outils et savoir quand les fonds soft-closés rouvrent. Ticket d'entrée : 10 000 € pour le fond liquide qu'il m'a montré, 100 000 € pour les versions plus performantes avec un peu moins de liquidité.

À ma question sur la durée minimum de détention, sa réponse a été 1 an. 2022 a été difficile même sur ce type de fond. Ça finit positif, mais avec une courbe en U. Pour de la trésorerie à 3 ou 6 mois, ce n'est pas l'outil idéal. Pour le reste, c'est un excellent complément aux DAT, CAT et à une petite couche d'obligataire.

Le Crédit Lombard pour placer sa trésorerie d'entreprise, une facilité qu'on active quand il faut

Le Crédit Lombard, c'est simple. Vous avez 1 million d'euros placés, la banque vous ouvre une ligne de crédit de 500 000 €. Vous ne payez que quand vous tirez dessus, et le déblocage se fait en 48 heures par un simple mail.

Benjamin a posé un bémol utile. Votre conseiller n'est jamais complètement indépendant sur ce sujet. S'il vous pousse à tirer toute la ligne et à tout réinvestir, il passe d'1 million à 1,5 million sous gestion, ses fees augmentent mécaniquement de 50 %. Ce n'est pas la bonne approche.

Leur logique : ouvrir la facilité mais ne pas l'utiliser en permanence. L'activer pour un projet précis dans la société, pour saisir une opportunité de marché après une correction, ou pour une opération immobilière.

Il a raconté qu'en mars-avril 2025, des clients l'ont appelé pour remettre un peu de beta sur les actions après la correction liée aux annonces de Trump. Avec le Crédit Lombard, ils ont pu le faire sans toucher à leurs positions principales. La ligne est remboursée ensuite quand la situation se normalise.

Marchand de bien à levier, la touche immobilière du dispositif

C'est le sujet qu'il voulait développer le plus, et où Auguste Patrimoine s'est beaucoup renforcé ces deux dernières années avec Union Foncière de France. L'idée : utiliser la ligne de Crédit Lombard pour financer des opérations immobilières de marchand de bien.

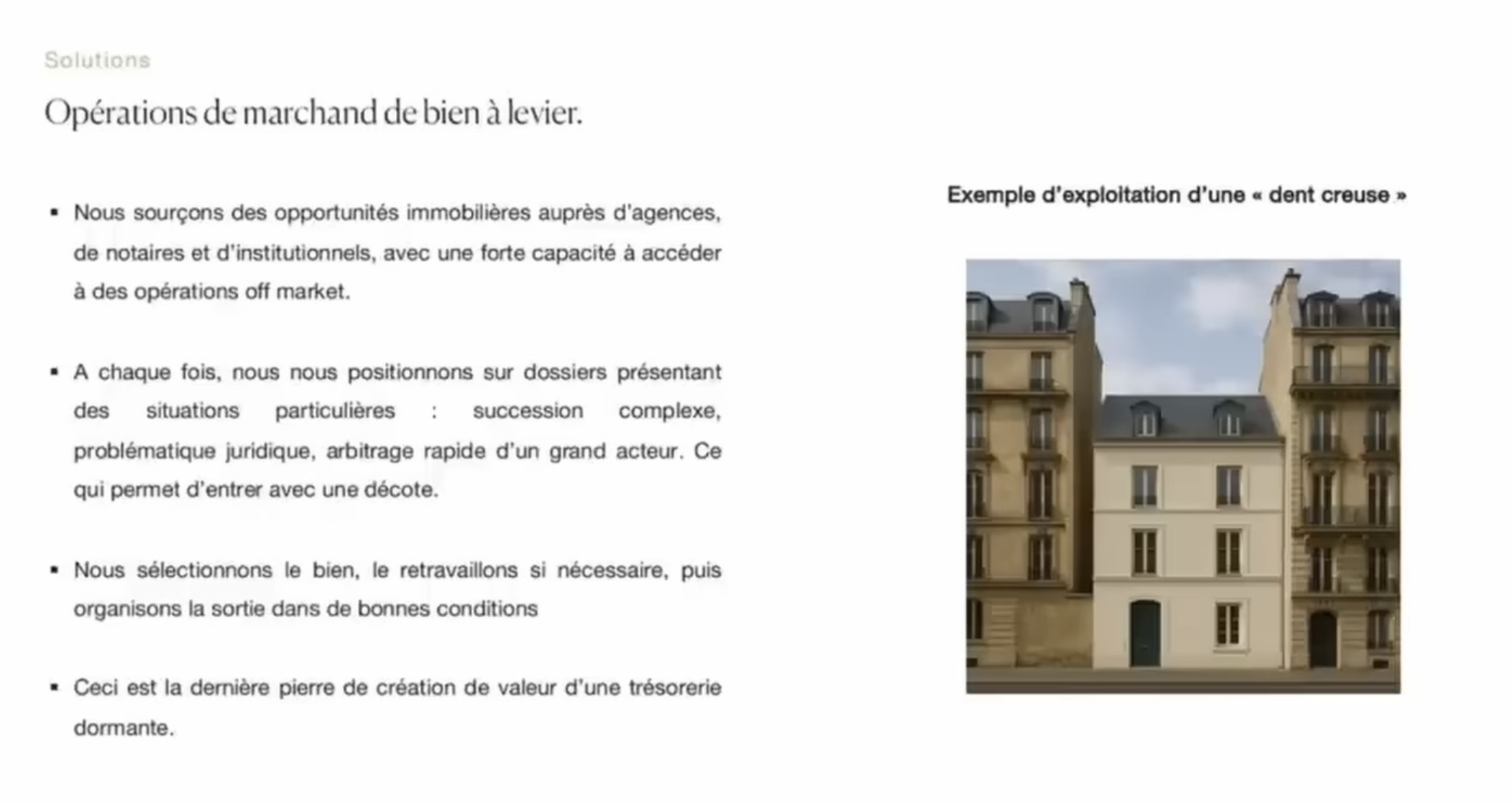

Il a pris l'exemple de la "dent creuse". Un immeuble qui a deux étages de moins que ses voisins dans une rue parisienne, alors que le PLU autorise des étages supplémentaires. Construire un étage en plus à Paris coûte environ 3500 € du mètre carré. La revente se fait autour de 10 000 € du mètre carré. La création de valeur est massive.

Union Foncière de France source les biens, suit les chantiers et gère les ventes. Les opérations se font souvent en club deal pour les dossiers entre 3 et 5 millions d'euros, parce que les meilleures affaires sortent rarement sur la tranche 500 000 € - 1 million, où la concurrence est plus forte.

La méthode pour acheter sous le marché repose sur trois scénarios précis. Le premier : un assureur qui réarbitre son bilan et doit vendre vite. Auguste Patrimoine a récupéré comme ça un immeuble flambant rénové à 8000 € du mètre carré dans le 14e arrondissement, face à un assureur qui avait un milliard à réarbitrer et ne pouvait pas y passer 10 ans. Le deuxième : une succession avec urgence de liquidité, où leur réseau de notaires et d'agences les prévient en premier. Le troisième : un vendeur avec des problèmes juridiques qui doit sortir rapidement.

Dans tous les cas, la contrepartie de la décote, c'est leur capacité à débloquer en 24 ou 48 heures. Et l'immobilier parisien, même s'il n'est pas liquide par nature, reste vendable dans le pire des cas avec une petite décote pour sortir un deal sous 12 à 24 mois.

Il a mentionné une opération récente qui devrait générer environ 50 % de rendement sur 2 ans. C'est une opération exceptionnelle, loin de la moyenne. Le point de comparaison intéressant avec les projets de crowdfunding immobilier classiques, c'est que ceux-ci vous font financer la dette à 8 % et l'opérateur garde les 50 % de création de valeur à la sortie. Ici, on prend le risque et on touche la plus-value.

Placer sa trésorerie d'entreprise : Cahier des charges avant rendement

La gestion de trésorerie n'a rien à voir avec la promesse de rendement. C'est d'abord une affaire de cahier des charges (horizon, liquidité, fiscalité), puis d'alignement avec le bon outil.

Un chef d'entreprise qui veut placer sa trésorerie a un objectif simple : dormir tranquille, sans subir une mauvaise surprise un lundi matin.

Pour les situations plus complexes, la distinction entre patrimoine opérationnel et patrimoine personnel est centrale. Quelqu'un qui prévoit de vendre sa société dans 2 ou 3 ans doit faire remonter un maximum de liquidités dans une holding pour dissocier les deux. Ça se prépare plusieurs années à l'avance si on veut éviter de se faire éclater par la fiscalité à la sortie.

Pour aller plus loin :

Retrouvez notre échange complet avec Benjamin Sacchet, dirigeant associé d'Auguste Patrimoine, sur YouTube :

Ma lettre pour décrypter les marchés financiers

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

40K+ investisseurs suivent ma newsletter

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Suspendisse varius enim in eros elementum tristique. Duis cursus, mi quis viverra ornare, eros dolor interdum nulla, ut commodo diam libero vitae erat. Aenean faucibus nibh et justo cursus id rutrum lorem imperdiet. Nunc ut sem vitae risus tristique posuere.

& responsabilité

Les contenus proposés visent à partager des analyses et des clés de compréhension. Ils ne constituent pas des conseils en investissement, juridiques ou financiers. Chaque décision relève de la responsabilité de l’utilisateur.

& affiliation

Certains contenus, liens ou recommandations présents sur ce site peuvent faire l’objet de partenariats ou de programmes d’affiliation.

Cela signifie que l’éditeur peut percevoir une commission en cas d’action réalisée via ces liens, sans coût supplémentaire pour l’utilisateur. Ces partenariats n’influencent pas l’indépendance éditoriale ni les opinions exprimées.

Mes 20 ans d'expérience sur les marchés financiers, en quelques minutes de lecture. Bâtissons le portefeuille qui te ressemble.

61K+ investisseurs suivent ma newsletter